Nhìn chung, sự kết hợp giữa sự chuyển giao lãnh đạo trong chính sách tiền tệ vào tháng 5 và dữ liệu kinh tế vĩ mô sẽ quyết định liệu thị trường crypto có thể duy trì đà tăng trưởng mạnh mẽ từ tháng 4 và vượt qua mốc 80.000 đô la hay không.

Tác giả và nguồn bài viết: BitMart

Tóm lại

- Ủy ban Thị trường Mở Liên bang (FOMC) đã giữ nguyên lãi suất trong tháng 4, nhưng sự thay đổi chủ tịch đã tạo ra sự bất ổn về chính sách. Lạm phát gia tăng do cú sốc giá dầu, trong khi sự phục hồi việc làm đã hỗ trợ nền kinh tế, và thị trường chứng khoán Mỹ nhìn chung đã phục hồi khi tâm lý rủi ro được cải thiện. Trong tháng 5, thị trường sẽ tập trung vào các tín hiệu chính sách từ chủ tịch mới, lạm phát và xu hướng giá dầu. Đồng thời, đà tăng trưởng của thị trường crypto và tiến trình lập pháp cũng sẽ là những biến số quan trọng.

- Thị trường crypto trong tháng Tư thể hiện cấu trúc "mở cửa thấp - khối lượng giao dịch tăng - tích lũy ở mức cao", với lần đợt tăng đột biến về khối lượng do tin tức về lệnh ngừng bắn và duy trì khối lượng giao dịch ổn định trong suốt quá trình tăng giá. Giá trị vốn hóa thị trường tăng từ khoảng 2,43 nghìn tỷ đô la lên 2,70 nghìn tỷ đô la, đảo ngược xu hướng giảm ban đầu vào đầu tháng và tiếp tục tăng dưới tác động của lệnh ngừng bắn. So với áp lực và sự tích lũy trong tháng Ba, tháng Tư chứng kiến sự cải thiện về cấu trúc với "sự đột phá giá trị vốn hóa thị trường thị trường và sự gia tăng khối lượng giao dịch sau đó", cho thấy sự dịch chuyển đáng kể theo hướng tích cực của trọng tâm thị trường.

- Trong tháng 4, cả hai quỹ ETF spot BTC và ETH đều ghi nhận dòng vốn ròng đáng kể, đẩy giá tăng đồng loạt. Quy mô của trong đó ETF BTC lần đầu tiên vượt mốc 100 tỷ đô la, đánh dấu một giai đoạn mới trong phân bổ vốn của các tổ chức. Nhìn chung, thị trường thể hiện đặc điểm "giá cả dẫn dắt, quỹ theo sau", với các quỹ tổ chức vẫn rõ ràng ưu tiên BTC hơn ETH. Trong khi đó, nguồn cung stablecoin tăng trưởng vừa phải, nhưng sự phân hóa cấu trúc ngày càng gia tăng, với USDT chiếm ưu thế trong việc mở rộng trong khi USDe giảm mạnh, phản ánh sự tái cân bằng vốn giữa lợi nhuận và rủi ro.

- BTC đã ghi nhận hiệu suất hàng tháng mạnh nhất trong năm nay vào tháng Tư, phục hồi mạnh mẽ nhờ giảm bớt căng thẳng địa chính trị nhưng vẫn bị kìm hãm bởi mức kháng cự quan trọng 80.000 đô la. Diễn biến của ETH phần lớn đồng bộ với BTC, phục hồi nhờ nhu cầu từ các tổ chức và kỳ vọng nâng cấp, nhưng vẫn gặp kháng cự ở mức 2.400 đô la trong ngắn hạn. SOL, trong khi theo sát sự phục hồi của thị trường, lại có hiệu suất yếu, bị kéo xuống bởi các sự cố an ninh hệ sinh thái; thành công trong tương lai của nó phụ thuộc vào việc khôi phục niềm tin và vượt qua mức kháng cự 90 đô la.

- Thỏa thuận ngừng bắn giữa Mỹ và Iran đã làm giảm bớt rủi ro địa chính trị và thúc đẩy sự phục hồi mạnh mẽ của Bitcoin, với mức tăng khoảng 13% trong tháng 4, dẫn đến dòng vốn đáng kể đổ vào tổng giá trị vốn hóa thị trường crypto và các quỹ ETF. Trong khi đó, các cuộc tấn công vào Drift và KelpDAO đã gây ra thiệt hại hơn 600 triệu đô la cho DeFi và kích hoạt dòng vốn chảy ra quy mô lớn, làm lộ ra rủi ro hệ thống của oracle và kiến trúc Chuỗi chéo. Về mặt chính sách, Đạo luật CLARITY đã đạt được những tiến bộ quan trọng và tăng đáng kể khả năng được thông qua trong năm nay, đánh dấu sự hình thành nhanh chóng của khung pháp lý crypto .

- Tâm điểm chú ý của thị trường trong tháng 5 là lần đầu tiên ông Warsh đảm nhiệm vị trí chủ tịch FOMC và những thay đổi trong tín hiệu chính sách, cùng với xu hướng lạm phát và giá dầu, những yếu tố sẽ ảnh hưởng trực tiếp đến việc liệu tài sản rủi ro và BTC có thể duy trì sức mạnh của mình hay không. Trong khi đó, Đạo luật CLARITY đã bước vào giai đoạn bỏ phiếu tại Thượng viện; nếu được thông qua, nó sẽ thúc đẩy đáng kể đầu tư của các tổ chức và định hình lại bối cảnh pháp lý crypto. Sự phát triển của các quy định tại khu vực châu Á - Thái Bình Dương, cùng với sự tăng tốc dự trữ BTC của các doanh nghiệp và token hóa tài sản rủi ro (RWA), là những động lực quan trọng thúc đẩy dòng vốn chảy vào và phát triển ngành công nghiệp trong trung và dài hạn.

1. Góc nhìn vĩ mô

Định hướng chính sách

Ủy ban Thị trường Mở Liên bang (FOMC) đã tổ chức cuộc họp chính sách lần trong năm vào ngày 28-29 tháng 4, và thị trường dự đoán lãi suất mục tiêu quỹ liên bang sẽ không thay đổi ở mức 3,50%–3,75%. Cuộc họp lần không bao gồm cập nhật biểu đồ chấm điểm (dot plot), vì vậy từng lời nói đều được thị trường diễn giải rất kỹ. Đây cũng là cuộc họp FOMC cuối cùng do Chủ tịch Cục dự trữ liên bang Hoa Kỳ Jerome Powell chủ trì – nhiệm kỳ của ông chính thức kết thúc vào ngày 15 tháng 5. Người được ông đề cử, Kevin Warsh, đã hoàn thành các phiên điều trần của Ủy ban Ngân hàng Thượng viện vào ngày 21 tháng 4, và vào ngày 26 tháng 4, trở ngại quan trọng cuối cùng, Thượng nghị sĩ Tillis, đã rút lại sự phản đối của mình, xác nhận cuộc bỏ phiếu để tiến đến giai đoạn cuối cùng. Thị trường tập trung rộng rãi vào việc liệu Powell có đưa ra chỉ dẫn về lộ trình chính sách trong tương lai tại cuộc họp báo cuối cùng của mình hay không, và liệu sẽ có sự thay đổi nào trong các tín hiệu chính sách tiền tệ sau khi Warsh tiếp quản hay không. Nhìn chung, cuộc họp FOMC tháng 4 không mang lại bất kỳ bất ngờ nào về chính sách dựa trên các yếu tố cơ bản "duy trì không đổi", nhưng mức độ không chắc chắn do sự chuyển giao nhân sự sẽ kéo dài đến tháng 5.

Xu hướng thị trường chứng khoán Mỹ

Thị trường chứng khoán Mỹ nhìn chung cho thấy xu hướng phục hồi, ban đầu giảm trước khi bật tăng trở lại, chủ yếu do căng thẳng địa chính trị giảm bớt. Cuối tháng 3, chỉ số S&P 500 vẫn chịu áp lực do giá dầu cao và lo ngại lạm phát từ tháng trước. Ngày 8 tháng 4, thỏa thuận ngừng bắn giữa Mỹ và Iran được hoàn tất, và hoạt động vận chuyển hàng hóa qua eo biển Hormuz được nối lại một phần, dẫn đến sự phục hồi nhanh chóng về tâm lý chấp nhận rủi ro trên thị trường. Lĩnh vực công nghệ và hàng tiêu dùng tùy chọn dẫn đầu đà tăng, và chỉ số S&P 500 đã phục hồi mạnh mẽ trong những ngày sau thỏa thuận ngừng bắn. Ngày 10 tháng 4, chỉ số CPI tháng 3 tăng mạnh lên 3,3%, gây ra một điều chỉnh hồi ngắn, nhưng thị trường nhanh chóng thích ứng, coi đó là cú sốc về phía cung chứ không phải lạm phát về phía cầu. Mùa báo cáo lợi nhuận quý 1 trở thành động lực chính vào giữa đến cuối tháng 4, với chỉ số S&P 500 ghi nhận lợi nhuận tích cực trong bốn tuần liên tiếp và đạt mức cao kỷ lục mới vào ngày 24 tháng 4. Lợi nhuận từ các công ty công nghệ lớn nhìn chung vượt quá kỳ vọng, và việc tiếp tục mở rộng chi tiêu vốn cho trí tuệ nhân tạo (AI) càng thúc đẩy tâm lý. Nhìn chung, chỉ số S&P 500 ghi nhận lợi nhuận tích cực hàng tháng trong tháng Tư, và chỉ số sợ hãi VIX giảm từ mức cao 31,65 vào đầu tháng xuống khoảng 18,5 vào cuối tháng, cho thấy sự cải thiện đáng kể về tâm lý thị trường.

Dữ liệu lạm phát

Cục Thống kê Lao động Hoa Kỳ đã công bố dữ liệu CPI tháng 3 năm 2026 vào ngày 10 tháng 4: CPI tăng trưởng 3,3% so với cùng kỳ năm ngoái, tăng đáng kể 0,9 điểm phần trăm so với mức 2,4% của tháng 2, và tăng 0,9% so với tháng trước, mức tăng hàng tháng lớn nhất kể từ năm 2022; CPI lõi (không bao gồm thực phẩm và năng lượng) tăng 0,2% so với tháng trước và khoảng 2,6% so với cùng kỳ năm ngoái, tương đối vừa phải. Nguyên nhân chính dẫn đến sự tăng vọt của lạm phát là do giá năng lượng tăng mạnh vì chiến tranh Iran - giá xăng tăng 21,2% chỉ riêng trong tháng 3, mức tăng hàng tháng lớn nhất kể từ năm 1967, đẩy thành phần năng lượng tổng thể tăng lên đáng kể; tác động truyền dẫn của thuế quan cũng bắt đầu xuất hiện trong các loại hàng hóa nhập khẩu. Cách giải thích phổ biến trên thị trường đối với dữ liệu này là cú sốc về phía cung hơn là lạm phát về phía cầu. Chỉ số CPI cốt lõi tương đối dễ kiểm soát cho thấy Cục Dự trữ Cục dự trữ liên bang Hoa Kỳ khó có khả năng thay đổi đường lối chính sách của mình, nhưng nếu xung đột Iran tiếp diễn và giá dầu vẫn ở mức cao, rủi ro áp lực lạm phát lan truyền lần đến thành phần cốt lõi là không thể bỏ qua.

Dữ liệu việc làm

Bộ Lao động Hoa Kỳ đã công bố báo cáo việc làm phi nông nghiệp tháng 3 năm 2026 vào ngày 3 tháng 4: số việc làm phi nông nghiệp tăng 178.000, tốt hơn đáng kể so với dự báo của thị trường là 59.000, và phục hồi đáng kể so với mức -133.000 được điều chỉnh trong tháng 2 (giá trị ban đầu là -92.000); tỷ lệ thất nghiệp giảm nhẹ từ 4,4% xuống 4,3%, và tỷ lệ tham gia lực lượng lao động giảm nhẹ xuống 61,9%. Các ngành đóng góp chính vào sự phục hồi việc làm là ngành chăm sóc sức khỏe (+76.000, chủ yếu do nhân viên y tế trở lại làm việc sau cuộc đình công), xây dựng, vận tải và kho bãi. Mức lương trung bình theo giờ tăng trưởng 3,5% so với cùng kỳ năm ngoái và 0,2% so với tháng trước, với áp lực lạm phát tiền lương ở mức vừa phải. Nhìn chung, dữ liệu việc làm tháng 3 đã xoa dịu những lo ngại trước đó của thị trường về sự suy giảm nhanh chóng của thị trường lao động, cung cấp thêm cơ sở cho luận điểm "hạ cánh mềm" và giảm bớt áp lực lên FOMC trong việc cắt giảm lãi suất nhanh chóng; Tuy nhiên, sự sụt giảm tỷ lệ tham gia lực lượng lao động cho thấy rằng sự cải thiện việc làm một phần là do người lao động rời khỏi thị trường, và khả năng phục hồi sâu rộng hơn của thị trường lao động vẫn còn cần được theo dõi.

Các yếu tố chính trị

Các yếu tố chính trị ảnh hưởng đến tâm lý thị trường crypto và kinh tế vĩ mô chủ yếu tập trung vào tình hình địa chính trị Mỹ - Iran. Ngày 8 tháng 4, Mỹ và Iran tuyên bố đạt được thỏa thuận ngừng bắn tạm thời do Pakistan làm trung gian, và hoạt động vận chuyển hàng hóa tại eo biển Hormuz dần được nối lại. Giá dầu Brent giảm mạnh từ mức đỉnh gần 120 USD/thùng kể từ khi chiến tranh bùng nổ, với giá dầu WTI giảm hơn 16% trong một ngày duy nhất vào ngày thỏa thuận ngừng bắn được ký kết. Tuy nhiên, điều này chỉ diễn ra trong thời gian ngắn, do các cuộc đàm phán ngừng bắn tiến triển chậm. Cuối tháng 4, Ngoại trưởng Iran nhắc lại lập trường kiểm soát của Iran, và giá dầu Brent đã phục hồi lên mức 107-108 USD/thùng vào ngày 26-27 tháng 4. Sự mong manh của thỏa thuận ngừng bắn tiềm ẩn rủi ro, và thị trường lo ngại rằng nếu eo biển Hormuz vẫn bị phong tỏa cho đến cuối tháng 6, giá dầu Brent có thể chạm mức 150 USD. Trong lĩnh vực crypto, Ủy ban Ngân hàng Thượng viện đánh dấu "Đạo luật CLARITY" trước hạn chót ngày 25 tháng 4, và những bất đồng đáng kể đã được giải quyết thông qua thỏa hiệp lợi nhuận stablecoin giữa Tillis và Alsobrooks, làm tăng đáng kể kỳ vọng về việc thực thi luật này vào cuối tháng. Sự không chắc chắn xung quanh việc Powell sắp rời nhiệm và người kế nhiệm Warsh dẫn dắt quá trình chuyển đổi chính sách tiền tệ đã trở thành một biến số quan trọng mới được thị trường chú ý vào cuối tháng 4. Nhìn chung, thỏa thuận ngừng bắn là chất xúc tác tích cực quan trọng nhất, nhưng sự phục hồi của giá dầu và sự không chắc chắn xung quanh quá trình chuyển đổi chính sách là những biến số tiêu cực chính.

Triển vọng cho tháng tới

Nhìn về tháng 5, Kevin Warsh sẽ chủ trì cuộc họp FOMC lần đầu tiên với tư cách Chủ tịch Cục dự trữ liên bang Hoa Kỳ vào ngày 6-7 tháng 5 (Powell chính thức từ chức vào ngày 15 tháng 5). Thị trường sẽ cực kỳ nhạy cảm với cách diễn đạt của tuyên bố và các tín hiệu chính sách từ cuộc họp báo của Warsh—bất kỳ sự sai lệch đáng kể nào so với cách diễn đạt của Powell đều có thể gây ra biến động đáng kể trong tài sản rủi ro . Dữ liệu CPI và PCE tháng 4 sẽ được công bố vào tháng 5, và việc liệu cú sốc giá dầu tháng 3 có gây ra làn sóng lạm phát cốt lõi lần hay không là một điểm quan sát quan trọng; nếu thành phần cốt lõi vẫn ở mức vừa phải (tháng so với tháng trước ≤0,2%), kỳ vọng về việc cắt giảm lãi suất sẽ ổn định. Sau khi được Ủy ban Ngân hàng đánh dấu vào tháng 4, Đạo luật CLARITY sẽ bước vào giai đoạn chuẩn bị bỏ phiếu tại Thượng viện vào tháng 5, với Thượng nghị sĩ Moreno đặt ra thời hạn cuối tháng 5 để thông qua, khiến tiến trình lập pháp trở nên rất cạnh tranh. Về tài sản crypto , liệu BTC có thể vượt qua mức quan trọng 80.000 đô la hay không và liệu dòng vốn vào ETF có thể duy trì tích cực hay không là chỉ báo quan trọng để đánh giá liệu đà thị trường bò của tháng 4 có thể tiếp tục sang tháng 5 hay không; Hướng đi của các cuộc đàm phán giữa Mỹ và Iran, cũng như việc giá dầu có thể giảm xuống dưới 100 đô la hay không, sẽ là những biến số kinh tế vĩ mô cốt lõi quyết định liệu khẩu vị rủi ro của thị trường có thể tiếp tục mở rộng hay không.

2. Tổng quan về thị trường crypto

Phân tích dữ liệu tiền tệ

Khối lượng giao dịch và tăng trưởng hàng ngày

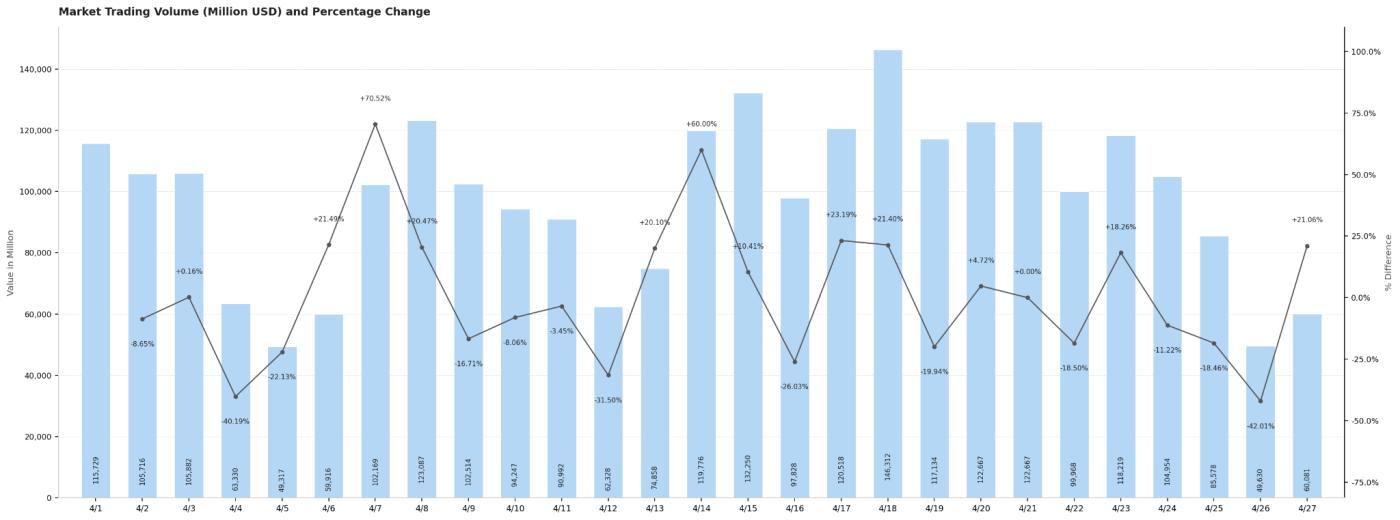

Tổng khối lượng giao dịch hàng ngày trên thị trường crypto trong tháng 4 đạt khoảng 98 tỷ USD, cho thấy cấu trúc biến động mạnh mẽ theo mô hình "mở cửa thấp - khối lượng tăng - biến động ở mức cao" trong suốt tháng. Khối lượng giao dịch đạt khoảng 115,7 tỷ USD vào ngày 1 tháng 4, sau đó giảm do ảnh hưởng của cuối tuần, chạm mức thấp nhất trong tháng vào ngày 4 và 5 tháng 4 (lần lượt là 63,3 tỷ USD và 49,3 tỷ USD), đánh dấu mức thấp nhất trong tháng. Khối lượng giao dịch phục hồi nhanh chóng sau khi bắt đầu tuần làm việc, tăng vọt 70,52% vào ngày 7 tháng 4 lên khoảng 102,2 tỷ USD. Tin tức về thỏa thuận ngừng bắn giữa Mỹ và Iran vào ngày 8 tháng 4 càng thúc đẩy khối lượng giao dịch lên khoảng 123,1 tỷ USD, cho thấy sự cải thiện đáng kể về tâm lý thị trường. Từ ngày 14 đến ngày 15 tháng 4, khi thị trường tiếp tục tăng, khối lượng giao dịch duy trì ở mức cao trong hai ngày liên tiếp (lần lượt là 119,8 tỷ USD và 132,3 tỷ USD). Ngày 18 tháng 4 đạt đỉnh điểm hàng tháng với khoảng 146,3 tỷ đô la, là ngày giao dịch sôi động nhất trong tháng, trùng với mức cao kỷ lục mới về giá trị vốn hóa thị trường crypto , cho thấy mối tương quan đáng kể giữa khối lượng giao dịch và giá cả. Vào cuối tháng, ngày 25-26 tháng 4, khối lượng giao dịch lại giảm xuống mức thấp do cuối tuần (khoảng 85,6 tỷ đô la và 49,6 tỷ đô la tương ứng), trước khi phục hồi nhẹ lên 60,1 tỷ đô la vào ngày 27 tháng 4 để kết thúc tháng. Nhìn chung, khối lượng giao dịch các ngày trong tuần thường duy trì trong khoảng từ 90 tỷ đô la đến 130 tỷ đô la, trong khi khối lượng giao dịch cuối tuần giảm xuống còn từ 50 tỷ đô la đến 65 tỷ đô la như dự đoán. Hoạt động thị trường cho thấy xu hướng tăng dần theo từng giai đoạn khi giá tăng và cấu trúc khối lượng giao dịch ở mức lành mạnh.

Giá trị vốn hóa thị trường thị trường và tăng trưởng hàng ngày

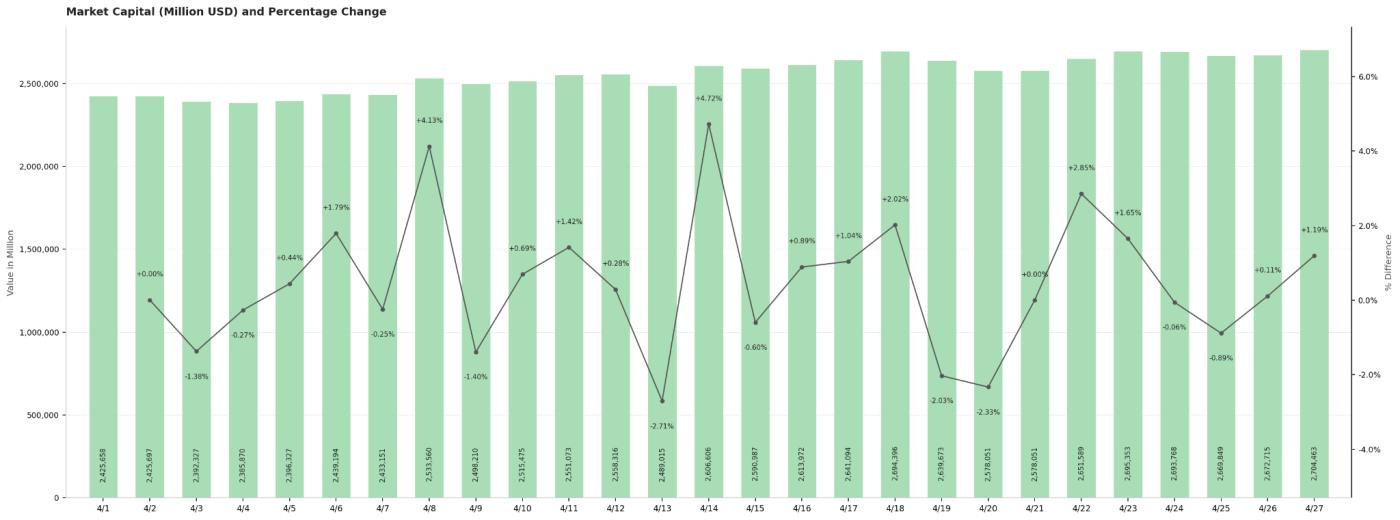

Tổng giá trị vốn hóa thị trường thị trường crypto đã tăng đều đặn từ khoảng 2,43 nghìn tỷ đô la vào đầu tháng 4 lên khoảng 2,70 nghìn tỷ đô la vào cuối tháng, tăng khoảng 11,5% so với tháng trước. Xu hướng trong tháng thể hiện rõ cấu trúc ba giai đoạn: giảm xuống đáy ban đầu, đảo chiều sau thỏa thuận ngừng bắn, và xu hướng tăng biến động. Từ đầu tháng đến ngày 5 tháng 4, do giá dầu cao và áp lực lạm phát, giá trị vốn hóa thị trường giảm nhẹ xuống khoảng 2,39 nghìn tỷ đô la (điểm thấp nhất trong tháng). Việc ký kết thỏa thuận ngừng bắn giữa Mỹ và Iran vào ngày 8 tháng 4 trở thành bước ngoặt quan trọng nhất trong tháng, với mức tăng đột biến 4,12% giá trị vốn hóa thị trường thị trường chỉ trong một ngày, vượt qua mốc 2,53 nghìn tỷ đô la và báo hiệu sự phục hồi đáng kể về khẩu vị rủi ro trên thị trường. Sau đó, giá trị vốn hóa thị trường bước vào kênh tăng biến động. Vào ngày 14 tháng 4, được thúc đẩy bởi dòng vốn liên tục đổ vào, giá trị vốn hóa thị trường đã tăng thêm 4,73% chỉ trong một ngày, đạt mức cao nhất khoảng 2,69 nghìn tỷ đô la vào ngày 18 tháng 4. Đến cuối tháng, từ ngày 22 đến 23 tháng 4, vốn hóa thị trường tiếp tục tăng mạnh lên khoảng 2,70 nghìn tỷ đô la, đóng cửa ở mức 2,70 nghìn tỷ đô la vào ngày giao dịch cuối cùng của tháng 4, mức giá đóng cửa cao nhất trong tháng. Điều đáng chú ý là đợt điều chỉnh hồi mạnh nhất trong một ngày của tháng (-2,72%) xảy ra vào ngày 13 tháng 4, tương ứng với tâm lý ngắn hạn do sự cố bảo mật KelpDAO gây ra. Tuy nhiên, thị trường đã nhanh chóng phục hồi và tiếp tục tăng, chứng tỏ khả năng phục hồi và vị trí chủ đạo của bên long trong vòng hoạt động thị trường này.

So sánh với dữ liệu tháng 3

So với tháng 3, thị trường crypto đã cho thấy sự cải thiện đáng kể cả về giá trị vốn hóa thị trường và khối lượng giao dịch trong tháng 4. Về giá trị vốn hóa thị trường, tháng 3 bị kìm hãm bởi cả tín hiệu phe diều hâu từ FOMC và giá dầu cao, với tổng giá trị vốn hóa thị trường biến động mạnh giữa 2,3 nghìn tỷ USD và 2,6 nghìn tỷ USD mà không tạo ra bước đột phá đáng kể. Tuy nhiên, trong tháng 4, thị trường đã hoàn thành một đợt tăng trưởng cấu trúc được xúc tác bởi thỏa thuận ngừng bắn giữa Mỹ và Iran, tăng đều đặn từ 2,43 nghìn tỷ USD vào đầu tháng lên 2,70 nghìn tỷ USD, tăng khoảng 11,5% trong tháng. Giới hạn trên của phạm vi đã mở rộng khoảng 100 tỷ USD so với tháng 3, và trọng tâm thị trường nói chung đã dịch chuyển về phía bắc. Về khối lượng giao dịch, khối lượng giao dịch trung bình hàng ngày trong tháng 3 là khoảng 80 tỷ USD đến 100 tỷ USD, cho thấy khối lượng thấp và tâm lý chờ đợi quan sát mạnh mẽ của các nhà đầu tư. Trong tháng 4, khối lượng giao dịch trung bình hàng ngày duy trì ở mức khoảng 98 tỷ USD, gần bằng mức trung bình của tháng 3. Tuy nhiên, trong tháng có một số giai đoạn hoạt động cao điểm với khối lượng giao dịch trong một ngày vượt quá 120 tỷ đô la (ngày 8 tháng 4, ngày 14-15 tháng 4 và ngày 18 tháng 4), đặc biệt là mức đỉnh khoảng 146,3 tỷ đô la vào ngày 18 tháng 4, vượt xa bất kỳ mức giao dịch trong một ngày nào của tháng 3, cho thấy cấu trúc cộng hưởng giá-khối lượng được khuếch đại song song với giá tăng. Nhìn chung, tháng 3 là một mô hình củng cố "giá trị vốn hóa thị trường chịu áp lực và khối lượng giảm", trong khi tháng 4 đạt được sự chuyển dịch cấu trúc "giá trị vốn hóa thị trường đột phá và khối lượng tăng sau đó", tạo ra sự tương phản rõ rệt giữa hai tháng.

Token phổ biến trong tháng Tư

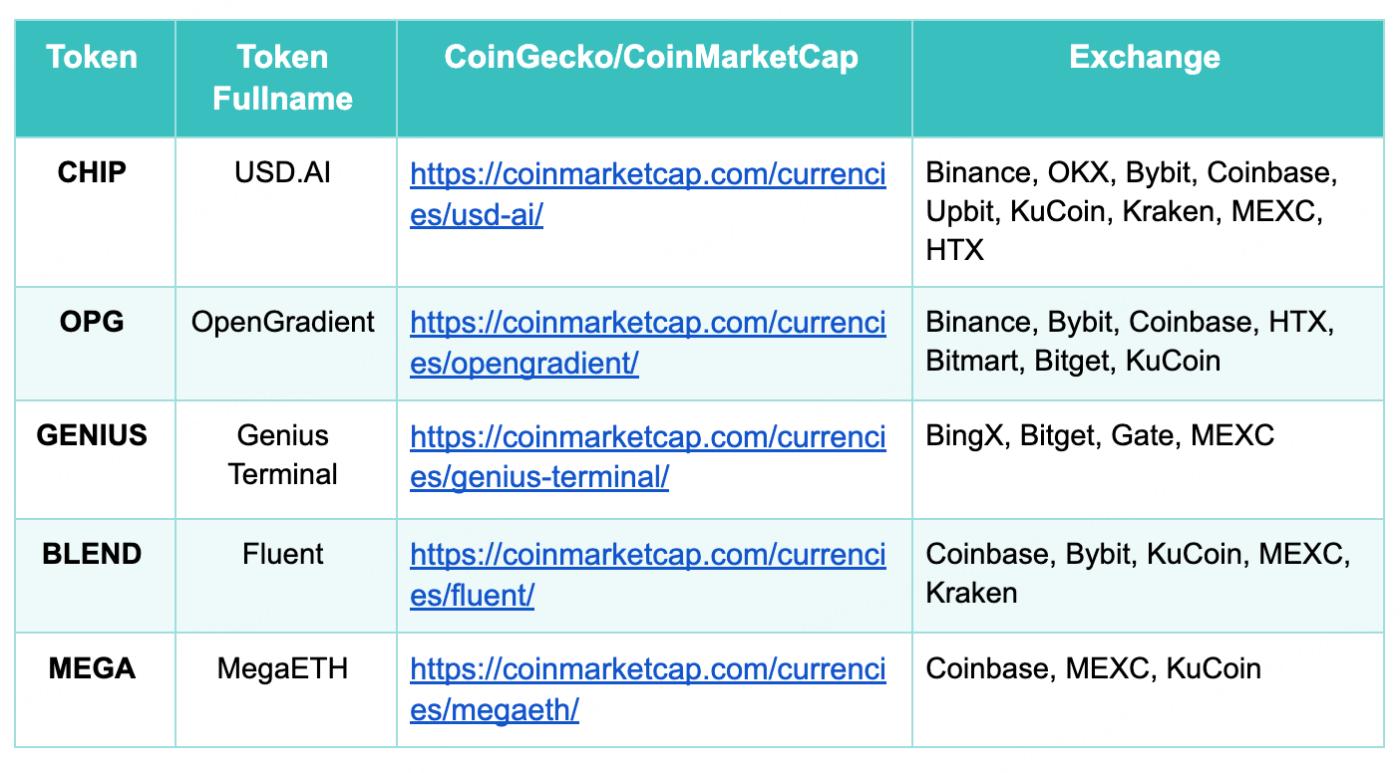

Tháng 4 năm 2026, thị trường crypto chứng kiến sự ra mắt của một số đồng tiền được mong đợi, thể hiện hiệu suất tổng thể mạnh mẽ. Về khối lượng ra mắt, CHIP (USD.AI) và OPG (OpenGradient) đạt khối lượng giao dịch ngày đầu tiên vượt quá 1,4 tỷ USD và 1 tỷ USD tương ứng, thiết lập kỷ lục thanh khoản mới cho tháng 4 và cho thấy dòng vốn đồng thời từ các tổ chức và nhà đầu nhà đầu tư bán lẻ. GENIUS (Genius Terminal) ra mắt đầu tiên vào ngày 13 tháng 4, và nhờ sự hỗ trợ từ khoản đầu tư hàng tỷ đô la của YZi Labs và hiệu ứng thị trường từ CZ với vai trò cố vấn, giá của nó đã tăng hơn 65 lần trong ngày đầu tiên, với khối lượng giao dịch 24 giờ đạt 1,1 tỷ USD, sánh ngang với sự phổ biến của hai đồng tiền trước đó.

Xét theo từng lĩnh vực, ba dự án hàng đầu bao gồm cơ sở hạ tầng vay mượn AI (CHIP), mạng lưới suy luận AI phi tập trung(OPG) và thiết bị đầu cuối giao dịch trên Chuỗi(GENIUS), tất cả đều phù hợp với xu hướng AI, khẳng định sự nhiệt tình liên tục của thị trường đối với hướng đi AI+Web3. BLEND (Fluent Network) và MEGA (MegaETH), là các dự án Ethereum Layer 2 mới, đã hoàn thành TGE (Transfer of Exchange) vào ngày 24 và 30 tháng 4, với khối lượng giao dịch tương đối khiêm tốn, nhưng sự chứng thực của Coinbase đã mang lại độ tin cậy cao về tính hợp lệ. Nhìn chung, điểm nóng các đợt ra mắt coin mới trong tháng 4 tập trung vào hai chủ đề chính: cơ sở hạ tầng AI và khả năng mở rộng Ethereum. Các dự án hàng đầu được hưởng lợi thanh khoản dào trong ngày đầu tiên và được phủ sóng rộng rãi trên sàn giao dịch , phản ánh khả năng hấp thụ mạnh mẽ các dự án mới chất lượng cao của thị trường.

3. Phân tích dữ liệu trên Chuỗi

Phân tích dòng vốn vào và ra của BTC và ETH trong các quỹ ETF.

Trong tháng 4, cả ETF spot BTC và ETH đều tiếp tục ghi nhận dòng vốn ròng chảy vào, cho thấy sự phục hồi đáng kể trong ý định phân bổ vốn của các tổ chức. Tổng dòng vốn ròng chảy vào ETF spot BTC đạt 8,44 tỷ USD, đẩy tổng tài sản ròng tăng đáng kể từ 89,9 tỷ USD vào cuối tháng 3 lên 101,2 tỷ USD, tăng 12,8% so với tháng trước, lần đầu tiên vượt mốc 100 tỷ USD và thiết lập Cao nhất mọi thời đại (ATH). Giá mở cửa của BTC tăng từ 67.842 USD lên 78.661 USD trong cùng kỳ, tăng 15,9% so với tháng trước, đánh dấu hiệu suất hàng tháng mạnh nhất trong năm qua. ETF spot ETH cũng ghi nhận dòng vốn ròng hàng tháng là 1,75 tỷ USD, với tổng tài sản ròng tăng từ 12,2 tỷ USD lên 13,5 tỷ USD (+10,7%). Giá ETH tăng từ 2.052 USD lên 2.369 USD (+15,4%), mức tăng phần lớn đồng bộ với BTC.

Về mặt cấu trúc, mức tăng tài sản ròng (NAV) của quỹ ETF BTC (+12,8%) thấp hơn một chút so với mức tăng giá (+15,9%), cho thấy tăng giá đóng góp phần lớn vào sự mở rộng tài sản được quản lý (AUM), trong khi đóng góp của dòng vốn ròng tương đối khiêm tốn — phù hợp với nhịp điệu chung của thị trường "giá dẫn đầu đà tăng, tiếp theo là dòng vốn" trong tháng Tư. Đối với ETH, mức tăng TÀI SẢN (+10,7%) cũng thấp hơn một chút so với mức tăng giá (+15,4%), nhưng quy mô của quỹ ETF ETH vẫn chỉ bằng khoảng 13% so với quỹ ETF BTC, cho thấy nút đáng kể trong phân bổ vốn của các tổ chức giữa hai tài sản này. Nhìn chung, tổng TÀI SẢN của quỹ ETF BTC vượt quá 100 tỷ đô la là dữ liệu quan trọng nhất trong giai đoạn này, đánh dấu một giai đoạn mới trong việc Bitcoin tài sản rộng rãi như một tài sản của các tổ chức.

Phân tích stablecoin ổn định vào và ra

Trong tháng 4, tổng lượng lưu thông của sáu loại stablecoin chính đã tăng nhẹ từ 283,6 tỷ USD trong tháng 3 lên 288,4 tỷ USD, tăng trưởng 1,7% so với tháng trước, tiếp tục xu hướng tăng trưởng vừa phải nói chung, nhưng sự phân hóa cấu trúc nội bộ đã gia tăng đáng kể.

Về tăng trưởng từng bước, USDT là động lực chính thúc đẩy sự mở rộng trong giai đoạn này, với lượng lưu thông tăng từ 184,1 tỷ USD lên 190 tỷ USD (+3,2%), tăng ròng khoảng 5,9 tỷ USD, chiếm hơn 90% tổng mức tăng. Điều này càng củng cố vị trí chủ đạo của nó trong các kịch bản quyết toán và giao dịch Chuỗi . Dai tăng trưởng nhẹ 2,3% lên 4,7 tỷ USD trong cùng kỳ, phản ánh sự phục hồi vừa phải về nhu cầu phi tập trung stablecoin phi tập trung trong bối cảnh bối cảnh trường phục hồi.

Về khối lượng giao dịch, USDe chứng kiến sự sụt giảm lớn nhất stablecoin trong giai đoạn này, với lượng lưu thông giảm mạnh từ 57,5 tỷ USD xuống còn 35,8 tỷ USD, giảm khoảng 21,7 tỷ USD trong vòng một tháng, tương đương mức giảm 37,7%. Sự sụt giảm đáng kể về giá trị của USDe chủ yếu là do tác động của việc nén chênh lệch giá hợp đồng tương lai ETH lên tỷ suất lợi nhuận của giao thức Ethana, giảm đáng kể sức hấp dẫn của nó, dẫn đến việc rút lui và mua vào lượng lớn. PYUSD cũng giảm 15,6% trong cùng kỳ, với nguồn cung lượng lưu thông giảm xuống còn 3,4 tỷ USD, cho thấy stablecoin của PayPal vẫn phải đối mặt với áp lực đáng kể trong việc mở rộng các kịch bản ứng dụng Chuỗi. USDC và USD1 giảm nhẹ lần lượt 1,1% và 0,7%, nhìn chung vẫn tương đối ổn định. Đáng chú ý, USYC gia nhập thị trường vào tháng 4 với tư cách là thành viên mới, lượng lưu thông khoảng 2,6 tỷ USD, bổ sung một người chơi quan trọng vào thị trường stablecoin dành cho trái phiếu chính phủ token hóa lợi nhuận .

4. Phân tích tỷ giá các loại tiền tệ chính

Phân tích giá Bitcoin(BTC)

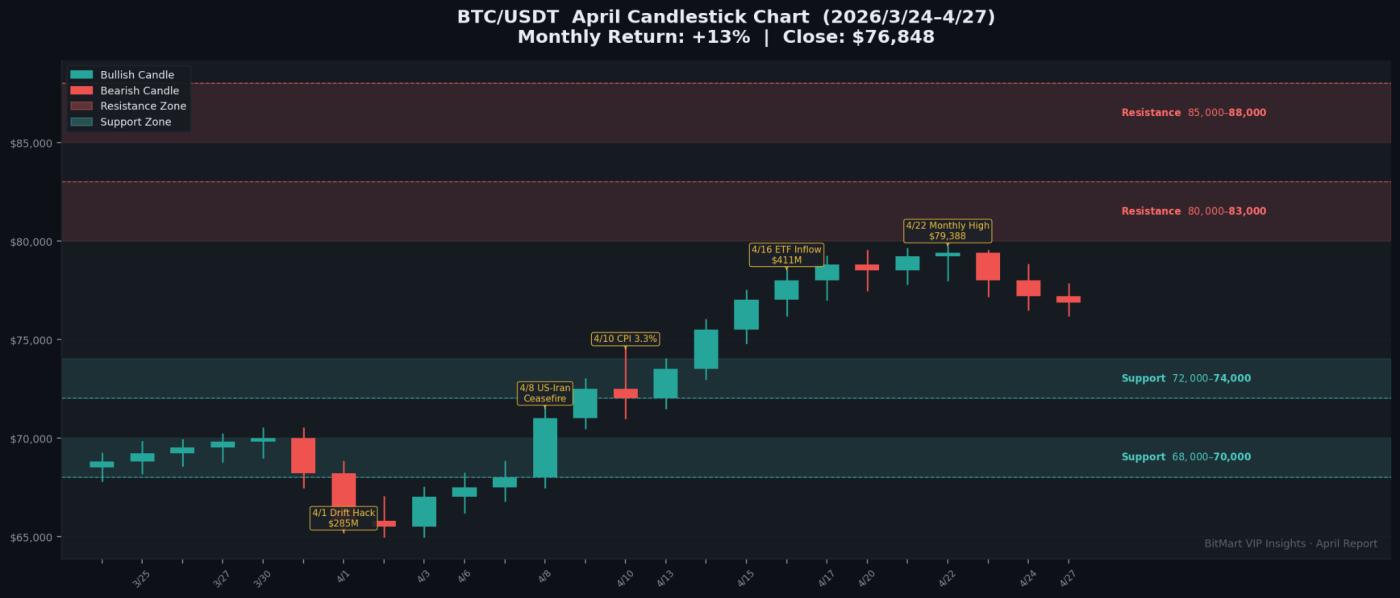

Tháng 4, Bitcoin ghi nhận hiệu suất hàng tháng mạnh nhất trong năm qua, với mức tăng hàng tháng khoảng 13%. Bắt đầu từ khoảng 68.000–69.000 đô la vào cuối tháng 3, BTC đã giảm xuống mức thấp nhất trong tháng khoảng 65.000 đô la vào đầu tháng do chỉ số CPI tăng mạnh trong tháng 3 (3,3%) và giá dầu cao. Sau khi thỏa thuận ngừng bắn giữa Mỹ và Iran được công bố vào ngày 8 tháng 4, tâm lý chấp nhận rủi ro nhanh chóng phục hồi và BTC đã bật tăng mạnh trong vòng vài ngày, vượt qua mốc 70.000 đô la và tiếp tục leo lên vùng 75.000–79.000 đô la. Vào ngày 22-23 tháng 4, BTC đã chạm mức khoảng 79.388 đô la, tiến gần đến mức 80.000 đô la quan trọng nhưng không thể vượt qua hiệu quả, sau đó giảm nhẹ xuống khoảng 76.848 đô la (tính đến ngày 27 tháng 4). Về mặt kỹ thuật, vùng kháng cự quan trọng trong ngắn hạn là 80.000–83.000 đô la; Nếu giá vượt qua mức này, tiềm năng tăng giá tiếp tục sẽ hướng tới mức 85.000–88.000 USD. Ở chiều giảm, mức hỗ trợ đầu tiên cần theo dõi là 72.000–74.000 USD; nếu giá giảm xuống dưới mức này, có thể sẽ kiểm tra mức hỗ trợ trung hạn 68.000–70.000 USD. Nhìn chung, BTC đã hoàn thành một sự chuyển đổi cấu trúc từ giao dịch đi ngang sang phục hồi mạnh mẽ trong tháng 4, nhưng việc vượt qua mức 80.000 USD vẫn đang chờ đợi. Diễn biến giá trong tương lai sẽ phụ thuộc vào tín hiệu chính sách của FOMC và sự phát triển của tâm lý chấp nhận rủi ro kinh tế vĩ mô.

Phân tích giá Ethereum(ETH)

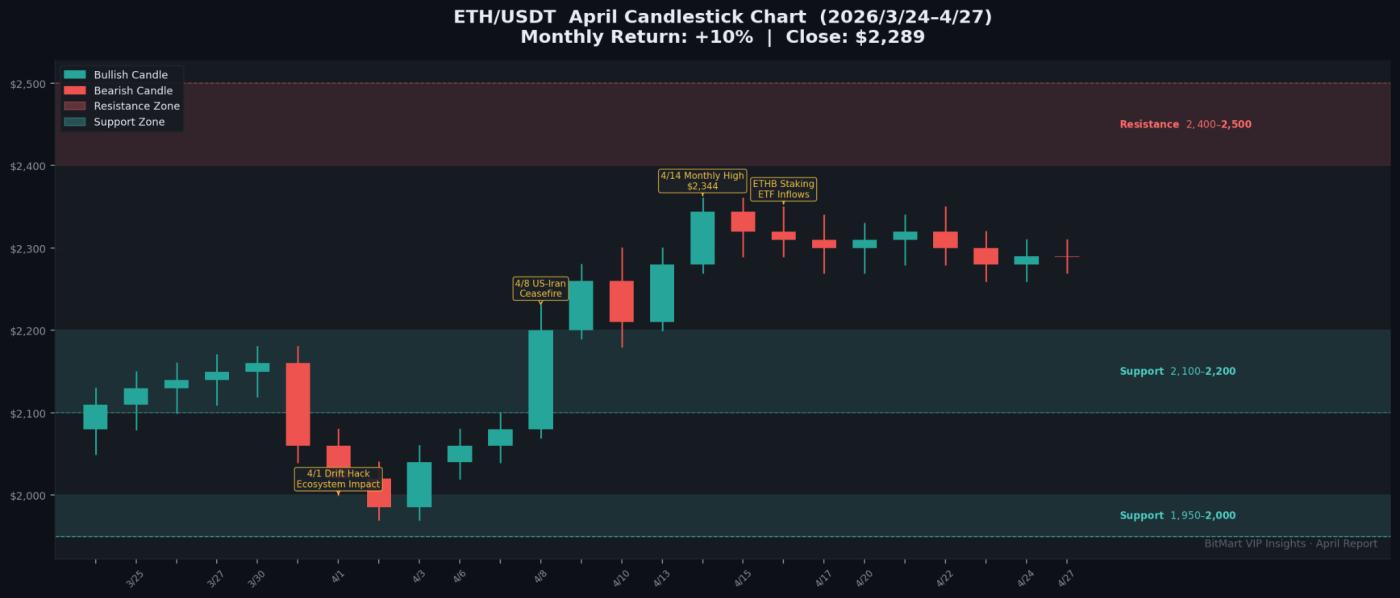

Trong tháng Tư (từ ngày 24 đến ngày 27 tháng Tư), giá Ethereum đã ghi nhận mức tăng đáng kể cùng với sự phục hồi chung của thị trường, hoạt động phần lớn đồng bộ với BTC. Bắt đầu từ khoảng 2.050-2.100 USD vào cuối tháng Ba, ETH ban đầu bị kéo xuống bởi dữ liệu lạm phát và giá dầu cao, tìm kiếm sự hỗ trợ trong phạm vi 1.950-2.050 USD. Sau thỏa thuận ngừng bắn giữa Mỹ và Iran, nó đã phục hồi mạnh mẽ cùng với BTC, đạt mức cao nhất hàng tháng khoảng 2.344 USD vào giữa tháng Tư. Tính đến ngày 27 tháng Tư, nó đang giao dịch ở mức khoảng 2.289 USD, thể hiện mức tăng hàng tháng khoảng 10%. Về mặt kỹ thuật, 2.400-2.500 USD là vùng kháng cự quan trọng trong ngắn hạn, đòi hỏi khối lượng giao dịch tăng đáng kể để vượt qua. Bên dưới, 2.100-2.200 USD là mức hỗ trợ quan trọng; nếu phá vỡ dưới mức này có thể dẫn đến việc kiểm tra lại mức hỗ trợ trung hạn 1.950-2.000 USD. Việc tiếp tục mở rộng của ETHB (BlackRock ETH Staking ETF) đã cung cấp thêm nguồn cầu hỗ trợ từ các tổ chức đối với ETH. Cùng với kỳ vọng về nâng cấp Glamsterdam, các yếu tố cơ bản trung hạn của ETH đã được cải thiện so với tháng 3. Tuy nhiên, liệu nó có thể vượt qua vùng kháng cự 2.400 đô la trong ngắn hạn hay không vẫn là một thử thách quan trọng.

Phân tích giá Solana(SOL)

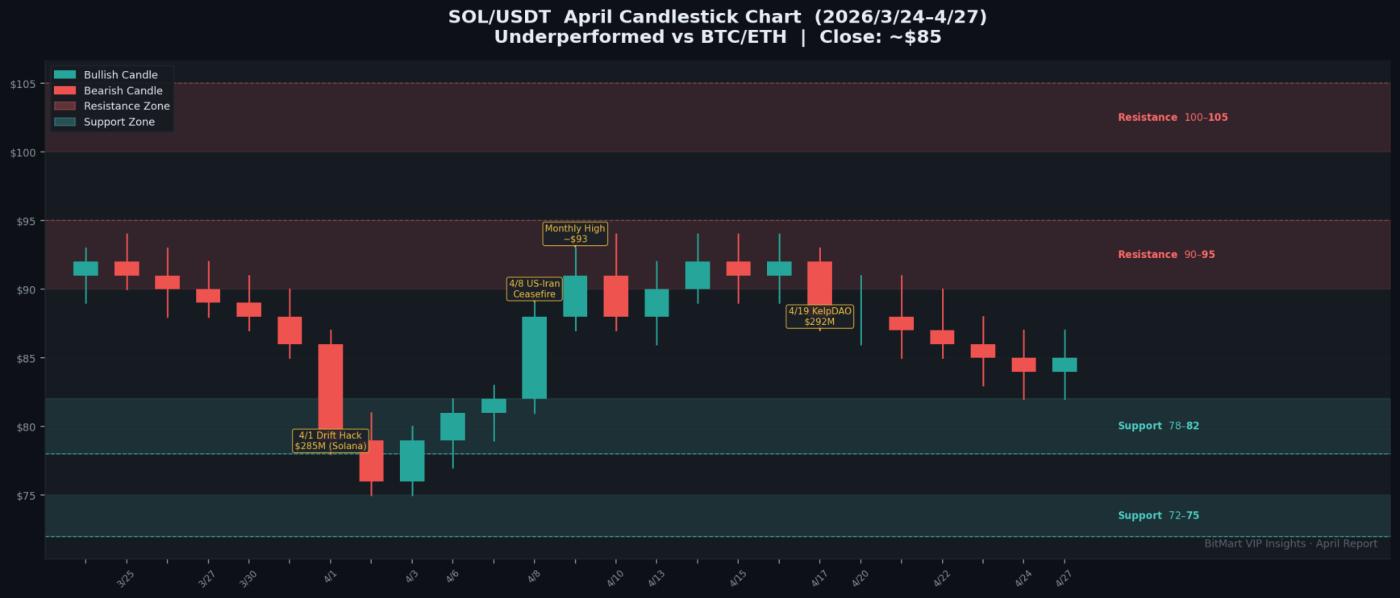

Trong tháng Tư (từ 24 tháng 3 đến 27 tháng 4), giá Solana đã phục hồi vừa phải cùng với sự phục hồi chung của thị trường, nhưng hiệu suất của nó tương đối yếu hơn so với BTC và ETH. Bắt đầu từ khoảng 89-92 đô la vào cuối tháng 3, SOL đã giảm xuống mức thấp nhất trong tháng khoảng 75-78 đô la vào đầu tháng trong bối cảnh thị trường chịu áp lực chung. Sau khi tình hình ổn định, nó đã phục hồi lên mức 85-90 đô la, tính đến ngày 27 tháng 4, nó đang giao dịch ở mức khoảng 84-86 đô la, với mức tăng hàng tháng tương đối hạn chế. Vụ hacker Drift Protocol trị giá 285 triệu đô la vào ngày 1 tháng 4 đã có tác động tiêu cực tạm thời đến niềm tin vào hệ sinh thái Solana, với một số thanh khoản DeFi rút khỏi Chuỗi Solana , tạm thời hạn chế sức mạnh phục hồi của SOL. Về mặt kỹ thuật, ngưỡng kháng cự chính tập trung trong khoảng 90-95 đô la; cần phải phá vỡ và giữ vững trên mức này để bắt đầu quá trình phục hồi hướng tới 100 đô la hoặc cao hơn. Ở chiều giảm, 78-82 đô la là mức hỗ trợ quan trọng; Nếu giá giảm xuống dưới mức này, nó có thể kiểm tra mức hỗ trợ trung hạn ở $72-$75. Nhìn chung, SOL đã thể hiện đặc điểm "theo đà phục hồi của thị trường nhưng với sức mạnh tương đối yếu" trong tháng Tư. Sự phục hồi niềm tin của hệ sinh thái sau đợt tấn công Drift và việc vượt qua mức kháng cự $90 là những tín hiệu quan trọng để đánh giá giai đoạn tiếp theo của xu hướng SOL.

5. Những chủ đề điểm nóng trong tháng này

Sau khi thỏa thuận ngừng bắn giữa Mỹ và Iran được thực thi, Bitcoin đã tăng vọt 13% trong tháng, đánh dấu mức tăng hàng tháng mạnh nhất trong một năm.

Ngày 8 tháng 4, với sự trung gian hòa giải của Pakistan, Hoa Kỳ và Iran đã đạt được thỏa thuận ngừng bắn tạm thời liên quan đến một cuộc chiến tranh tiềm tàng vào năm 2026. Việc phong tỏa eo biển Hormuz bắt đầu được nới lỏng, và giá dầu thô Brent toàn cầu nhanh chóng giảm từ mức đỉnh hơn 113 đô la/thùng xuống còn khoảng 105-107 đô la. Thỏa thuận ngừng bắn trở thành chất xúc tác kinh tế vĩ mô quan trọng nhất đối với thị trường crypto trong tháng 4: Bitcoin đã phục hồi mạnh mẽ từ mức thấp đầu tháng 4 khoảng 65.000 đô la, tích lũy được tăng hơn 10.000 đô la trong vòng một tuần sau thỏa thuận ngừng bắn, vượt qua mốc 75.000 đô la và tiếp tục tiến gần đến 79.000 đô la. Tổng mức tăng lũy kế của BTC trong tháng 4 đạt khoảng 13%, mức tăng trưởng hàng tháng mạnh nhất kể từ tháng 3 năm 2025. Giá trị vốn hóa thị trường thị trường crypto toàn cầu đã phục hồi từ khoảng 2,3 nghìn tỷ đô la lên hơn 2,7 nghìn tỷ đô la, và các quỹ ETF BTC spot đã ghi nhận dòng vốn ròng lớn trong nhiều ngày liên tiếp sau thỏa thuận ngừng bắn, với dòng vốn ròng trong một ngày đạt khoảng 410 triệu đô la vào ngày 16 tháng 4.

Ngày 21 tháng 4, Trump tuyên bố gia hạn lệnh ngừng bắn cho đến khi các cuộc đàm phán kết thúc, nhưng tiến trình đàm phán ở Islamabad diễn ra chậm chạp, cả hai bên đều không nhượng bộ về các vấn đề cốt lõi. Sự mong manh của lệnh ngừng bắn tiếp tục kìm hãm khả năng thị trường loại bỏ hoàn toàn rủi ro địa chính trị. Các nhà phân tích chỉ ra rằng đặc tính " tài sản phục hồi khẩu vị rủi ro " Bitcoin, thể hiện khi rủi ro địa chính trị giảm bớt, củng cố nhân vật ngày càng trưởng thành của nó trong phân bổ vốn của các tổ chức, chứng minh sự nâng cao hơn nữa địa vị của tài sản crypto trong khuôn khổ giao dịch vĩ mô toàn cầu. Nếu lệnh ngừng bắn đổ vỡ, tăng giá dầu lần sẽ nhanh chóng kìm hãm thị trường một lần nữa; nếu các cuộc đàm phán đạt được tiến triển đáng kể, kỳ vọng về lạm phát giảm sẽ hỗ trợ thêm cho tài sản rủi ro , và BTC dự kiến sẽ thách thức mức 80.000 đô la.

Các cuộc tấn công vào Drift và KelpDAO đã gây ra thiệt hại hơn 600 triệu đô la trong lĩnh vực DeFi vào tháng Tư.

Tháng Tư trở thành tháng khó khăn nhất đối với an ninh DeFi kể từ năm 2026, với hai cuộc tấn công lớn gây thiệt hại hơn 600 triệu đô la trong vòng 18 ngày. Vào ngày 1 tháng 4, Drift Protocol, sàn giao dịch hợp đồng vĩnh viễn phi tập trung lớn nhất Solana , đã hứng chịu một cuộc tấn công trị giá khoảng 285 triệu đô la: những kẻ tấn công đã tạo ra một token, CVT (CarbonVote Token), thiết lập lịch sử giá trên Raydium với khoảng 500 đô la thanh khoản khoản ban đầu và thao túng giao dịch để đánh lừa oracle khuếch đại giá trị của tài sản thế chấp giả mạo, cuối cùng rút đi khoảng 285 triệu đô la. Vào ngày 19 tháng 4, giao thức cam kết thanh khoản Ethereum KelpDAO (rsETH) đã hứng chịu một cuộc tấn công thậm chí còn lớn hơn, mất khoảng 292 triệu đô la, trở thành cuộc tấn công DeFi lớn nhất trong năm 2026 - nguyên nhân gốc rễ là do cấu hình sai xác minh chuỗi Chuỗi dựa trên LayerZero, cho phép hacker thực hiện gian lận ở lớp truyền thông điệp chuỗi Chuỗi .

Lần vụ tấn công, được các cơ quan an ninh quy cho nhóm Lazarus của Triều Tiên, đã gây thiệt hại hơn 600 triệu đô la và dẫn đến dòng tiền chảy ra khỏi hệ sinh thái DeFi khoảng 13 tỷ đô la. Giao thức cho vay lớn như Aave đã nhanh chóng kích hoạt các cơ chế cách ly rủi ro và ứng phó khẩn cấp. Cuối tháng 4, Volo Protocol chịu tổn thất khoảng 3,5 triệu đô la do một lỗ hổng liên quan đến KelpDAO, làm trầm trọng thêm mối lo ngại của thị trường về rủi ro hệ thống trong cơ sở hạ tầng chuỗi Chuỗi . Lần đã phơi bày hai điểm yếu cấu trúc chính: lỗ hổng oracle và rủi ro hệ thống vốn có trong kiến trúc Chuỗi chéo mô-đun thiếu các tiêu chuẩn bảo mật tối thiểu. CFTC và SEC đã tuyên bố một cuộc điều tra chung, và việc thiết lập một khung pháp lý về an ninh DeFi đã được đưa vào chương trình nghị sự.

Ủy ban Ngân hàng Thượng viện đánh dấu việc hoàn thành Đạo luật CLARITY, đánh dấu nỗ lực cuối cùng để thông qua luật này trong năm nay.

Vào cuối tháng 4, Đạo luật Minh bạch đã hoàn tất quá trình đánh dấu tại Ủy ban Ngân hàng Thượng viện, đánh dấu một bước quan trọng hướng tới cuộc bỏ phiếu toàn thể tại Thượng viện. Khía cạnh được theo dõi sát sao nhất trong các cuộc thảo luận của ủy ban, các điều khoản lợi nhuận stablecoin , đã đạt được một khuôn khổ thỏa hiệp cơ bản, cho phép thanh toán lợi nhuận dựa trên thị trường trong một số điều kiện tuân thủ nhất định, do đó loại bỏ điểm gây tranh cãi lớn nhất giữa ngành ngân hàng và ngành công nghiệp crypto. Galaxy Digital, một công ty phân tích, chỉ ra rằng nếu dự luật không hoàn tất đánh dấu tại ủy ban vào cuối tháng 4, khả năng được thông qua trong năm lần sẽ là "cực kỳ thấp" - đánh dấu thành công này đã làm tăng đáng kể dự đoán của Polymarket về khả năng được thông qua trong năm nay từ 72% lên hơn 85%. Dự luật cũng làm rõ các tiêu chuẩn phân loại hàng hóa/chứng khoán và các quy tắc quản lý cấu trúc thị trường đối với tài sản kỹ thuật số, cung cấp sự xác nhận lập pháp cho cách giải thích phân loại chung của SEC/CFTC vào ngày 17 tháng 3.

Quá trình lập pháp của Đạo luật CLARITY, cùng với việc SEC/CFTC cùng phân loại hàng hóa kỹ thuật số vào ngày 17 tháng 3, đang xây dựng một khuôn khổ pháp lý từ trên xuống cho thị trường tài sản kỹ thuật số. Ba trụ cột—xác định pháp lý các thuộc tính hàng hóa (SEC/CFTC), luật điều chỉnh cấu trúc thị trường (Đạo luật CLARITY) và luật điều chỉnh stablecoin (Đạo luật GENIUS)—dự kiến sẽ được hoàn thiện vào năm 2026, đánh dấu một nút lịch sử đối với tài sản kỹ thuật số khi chúng bước vào "kỷ nguyên tuân thủ tài chính chính thống". Nếu Thượng viện thông qua dự luật vào tháng 5, dự kiến nó sẽ giải phóng nhu cầu đáng kể từ các tổ chức và cung cấp sự hỗ trợ pháp lý mạnh mẽ nhất cho các sản phẩm tài chính crypto tuân thủ quy định, bao gồm cả các quỹ ETF Bitcoin và các quỹ ETF đặt cược Ethereum .

6. Triển vọng tháng tới

Đây là lần đầu tiên ông Warsh giữ chức chủ tịch FOMC; thị trường crypto rất nhạy cảm trong giai đoạn chuyển đổi chính sách tiền tệ.

Các biến số kinh tế vĩ mô quan trọng nhất trong tháng 5 là việc bổ nhiệm Kevin Warsh làm Chủ tịch Cục dự trữ liên bang Hoa Kỳ và cuộc họp chính sách của FOMC vào ngày 6-7 tháng 5. Warsh sẽ chủ trì cuộc thảo luận chính sách lần đầu tiên với tư cách Chủ tịch tại cuộc họp này, và thị trường sẽ cực kỳ nhạy cảm với cách diễn đạt của tuyên bố và các tín hiệu chính sách mà ông đưa ra trong cuộc họp báo—bất kỳ sự sai lệch đáng kể nào so với cách diễn đạt của Powell đều có thể gây ra biến động đáng kể trong tài sản rủi ro . Nếu Warsh báo hiệu sự tiếp tục của lộ trình chính sách, BTC dự kiến sẽ duy trì trên mức 75.000 đô la và thách thức mức 80.000 đô la; nếu lập trường phe diều hâu của ông được củng cố thông qua cuộc họp báo, cùng với những ảnh hưởng kéo dài của cú sốc lạm phát tháng 3, nó có thể kích hoạt một vòng điều chỉnh mới trong tài sản rủi ro . Dữ liệu CPI và PCE tháng 4 sẽ được công bố vào tháng 5, và việc liệu cú sốc giá dầu tháng 3 có gây ra làn sóng lạm phát lõi lần hay không là một điểm quan sát quan trọng—nếu lạm phát lõi vẫn ở mức vừa phải (tháng so với tháng trước ≤ 0,2%), kỳ vọng về việc cắt giảm lãi suất sẽ ổn định; nếu lạm phát lõi tăng vọt, việc cắt giảm lãi suất trong năm nay có thể bị loại trừ hoàn toàn.

Tháng 5 cũng sẽ chứng kiến việc công bố dữ liệu GDP quý 1 đã được điều chỉnh và kết thúc mùa báo cáo lợi nhuận của các doanh nghiệp. Xu hướng chi tiêu vốn trong lĩnh vực trí tuệ nhân tạo (AI) sẽ tiếp tục quyết định quỹ đạo của Nasdaq, từ đó tác động đến hoàn cảnh tâm lý chấp nhận rủi ro trên thị trường crypto . Nếu các cuộc đàm phán ngừng bắn giữa Mỹ và Iran đạt được tiến triển đáng kể và giá dầu tiếp tục giảm, điều đó sẽ hỗ trợ mạnh mẽ cho việc hạ nhiệt lạm phát và thúc đẩy sự mở rộng hơn nữa của tài sản rủi ro . Ngược lại, nếu các cuộc đàm phán đổ vỡ và giá dầu tăng trở lại, chủ tịch mới của Fed sẽ phải đối mặt với áp lực lạm phát nghiêm trọng. Nhìn chung, sự kết hợp giữa quá trình chuyển giao lãnh đạo chính sách tiền tệ trong tháng 5 và dữ liệu kinh tế vĩ mô sẽ quyết định liệu thị trường crypto có thể duy trì đà tăng trưởng mạnh mẽ từ tháng 4 và vượt qua mốc 80.000 đô la hay không.

Cuộc bỏ phiếu của Thượng viện về Đạo luật Minh bạch: Khoảnh khắc lập pháp quan trọng nhất trong chu kỳ này.

Sau khi trải qua quá trình đánh dấu của Ủy ban Ngân hàng Thượng viện vào tháng 4, Đạo luật Minh bạch Thị trường Tài sản Kỹ thuật số sẽ chính thức bước vào giai đoạn chuẩn bị bỏ phiếu toàn thể tại Thượng viện vào tháng 5, với dự đoán của Polymarket rằng xác suất thông qua dự luật này trong năm nay đã tăng lên hơn 85%. Ý nghĩa cốt lõi của dự luật này nằm ở việc chấm dứt tranh chấp thẩm quyền kéo dài nhiều năm giữa SEC và CFTC về tài sản kỹ thuật số ở cấp độ lập pháp: token đáp ứng tiêu chí về trạng thái hàng hóa (bao gồm tài sản chính thống như BTC, ETH và SOL) sẽ được CFTC quản lý rõ ràng, trong khi token chứng khoán sẽ tuân theo các quy tắc của SEC, chấm dứt tình trạng khó xử về tuân thủ do khoảng trống pháp lý gây ra. Sự thỏa hiệp về các điều khoản lợi nhuận stablecoin cho phép lợi nhuận dựa trên thị trường trong một khuôn khổ tuân thủ cụ thể, điều này làm tăng đáng kể sức hấp dẫn của stablecoin tuân thủ như USDC và USDT đối với các tổ chức — lợi thế cạnh tranh của các quỹ thị trường tiền tệ truyền thống sẽ bị suy yếu một phần, và tỷ lệ thâm nhập của stablecoin trong quản lý quỹ doanh nghiệp và các kịch bản thanh toán xuyên biên giới dự kiến sẽ tăng tốc. Nếu dự luật được thông qua suôn sẻ vào tháng 5, dự kiến sẽ tạo ra hai phản ứng dây chuyền lớn: thứ nhất, các tổ chức quản lý tài sản truyền thống lớn (quỹ hưu trí, quỹ đầu tư quốc gia) sẽ đẩy nhanh việc phân bổ vốn vào các quỹ ETF tài sản crypto sau khi lộ trình tuân thủ được mở ra; thứ hai, sàn giao dịch tuân thủ như Coinbase và Kraken sẽ nhanh chóng mở rộng số lượng sản phẩm niêm yết và phạm vi dịch vụ dành cho các tổ chức trong khuôn khổ pháp lý rõ ràng. Nếu cuộc bỏ phiếu bị hoãn do bất đồng đảng phái, tâm lý thị trường sẽ chịu áp lực đáng kể trong ngắn hạn. Tuy nhiên, các nhà phân tích nhìn chung cho rằng hướng đi lập pháp của dự luật là không thể đảo ngược, và việc hoãn lại chỉ là vấn đề thời gian chứ không phải là trở ngại cơ bản.

Việc thực thi Quy định về tài sản ảo 2.0 của Hồng Kông và dòng vốn trong khu vực châu Á - Thái Bình Dương

Ủy ban Chứng khoán và Hợp đồng tương lai Hồng Kông (SFC) dự kiến sẽ hoàn thiện luật về khung cấp phép phát hành stablecoin vào quý 1 năm 2026 và chính thức chấp nhận đợt đơn xin cấp phép phát hành stablecoin đầu tiên vào tháng 5 hoặc tháng 6. Sau khi cơ chế phát hành stablecoin được bảo đảm bằng đô la Hồng Kông (HKD-backed) và các phiên bản USDC/USDT tuân thủ quy định của Hồng Kông được làm rõ, chúng sẽ cung cấp cơ sở thể chế để Hồng Kông trở thành trung tâm quyết toán stablecoin khu vực châu Á - Thái Bình Dương. Trong khi đó, sau khi ra mắt các quỹ ETF crypto giao ngay spot Hồng Kông (BTC+ETH) vào năm 2025, tháng 5 sẽ chứng kiến việc công bố dữ liệu quy mô quý 1 tập trung. Nếu dòng vốn ròng tiếp tục tăng trưởng tích cực, cùng với thái độ mở cửa thận trọng của Cơ quan Dịch vụ Tài chính Nhật Bản đối với các quỹ ETF crypto và việc Cơ quan Tiền tệ Singapore (MAS) tiếp tục nới lỏng các hạn chế đối với dịch vụ lưu ký crypto cấp tổ chức, hiệu ứng "tầng thứ hai" của các quỹ tuân thủ quy định khu vực châu Á - Thái Bình Dương gia nhập thị trường sẽ bổ sung về mặt cấu trúc cho bối cảnh tài trợ crypto toàn cầu, trở thành một khía cạnh quan sát quan trọng bên cạnh dòng vốn quỹ ETF của Mỹ.

Làn sóng dự trữ BTC của các tập đoàn vẫn tiếp diễn và token hóa(RWA) đang tăng tốc.

Vào tháng 4, lượng Bitcoin mà MicroStrategy vị thế giữ đã vượt quá 530.000 BTC (khoảng 40,8 tỷ USD), trở thành đơn vị nắm giữ Bitcoin lớn nhất thế giới được giao dịch công khai. Trong tháng 5, thị trường sẽ tiếp tục theo dõi xem MicroStrategy có tiếp tục mua vào thêm Bitcoin thông qua trái phiếu chuyển đổi hoặc huy động vốn cổ phần hay không, cũng như các động thái của các công ty niêm yết công khai kiểu "theo sau" như MetaPlanet (Nhật Bản) và Semler Scientific. Nếu xu hướng "kho bạc BTC của doanh nghiệp"mở rộng sang nhiều công ty niêm yết công khai ở châu Á và châu Âu, nó sẽ tạo ra nhu cầu mua BTC gia tăng liên tục, làm giảm hơn nữa token lưu thông trên thị trường. Trong khi đó, quỹ trái phiếu chính phủ token hóa BUIDL của BlackRock đã vượt quá 2 tỷ USD trong quý 1, và các tổ chức như Franklin Templeton và Ondo Finance tiếp tục mở rộng việc triển khai RWA trên Chuỗi. Nếu các sản phẩm RWA mới của chính phủ hoặc được giao dịch công khai ra mắt vào tháng 5, đó sẽ là một tín hiệu quan trọng về sự hội nhập nhanh chóng Chuỗi và tài sản truyền thống, có khả năng thúc đẩy tăng đáng kể nhu cầu quyết toán Chuỗi đối với chuỗi công khai liên quan (đặc biệt là Ethereum ).