Các thị trường dự đoán Polymarket và Kalshi gần đây đã công bố ra mắt hợp đồng tương lai vĩnh cửu, trong khi sàn giao dịch crypto Hyperliquid đang tham gia thị trường dự đoán thông qua hợp đồng sự kiện. Khối lượng giao dịch hợp đồng vĩnh cửu gấp bảy lần so với spot, tạo ra thu nhập hàng năm gần 1 tỷ đô la. Tuy nhiên, các thị trường dự đoán đang gặp phải vấn đề về tính gắn bó của người dùng; chỉ có 8%-11% người dùng vẫn giao dịch sau một năm và khoảng 75% người dùng rời bỏ thị trường trong vòng 90 ngày. Việc vận hành hợp đồng vĩnh cửu đòi hỏi một hệ thống công nghệ phức tạp bao gồm sổ lệnh thanh khoản cao, công cụ quản lý rủi ro và cơ chế tỷ lệ phí tài trợ. Hyperliquid đã hoàn thành các bài kiểm tra khả năng chịu áp lực bằng cách sử dụng các sự kiện thực tế. Các nền tảng thị trường dự đoán thiếu hệ thống tiền ký quỹ chéo, gây khó khăn trong việc phòng ngừa rủi ro giữa các loại tài sản khác nhau, và người dùng chủ yếu là nhà đầu tư bán lẻ crypto không quen thuộc với tiền điện tử. Quan hệ đối tác với các tổ chức có thể là một bước đột phá, nhưng việc xây dựng cơ sở hạ tầng đã được kiểm tra khả năng chịu áp lực là điều cần thiết.

Tác giả và nguồn bài viết: Prathik Desai (dịch bởi Block unicorn)

Trong năm qua, chúng tôi đã dành lượng lớn thời gian để tìm hiểu về nền tảng giao dịch hợp đồng tương lai vĩnh cửu. Sự phát triển nhanh chóng của chúng là điều không thể phủ nhận. Hợp đồng tương lai vĩnh cửu cho phép người tham gia định giá các sự kiện ngay sau khi chúng xảy ra, cung cấp đòn bẩy cao và thanh khoản dồi dào suốt ngày đêm. Dịch vụ này chưa từng được cung cấp bởi sàn giao dịch hiện có do những hạn chế thời gian giao dịch và ngày. Một đội ngũ 11 người đã xây dựng Hyperliquid trở thành một trong sàn giao dịch crypto tăng trưởng nhanh nhất, với thu nhập hàng năm gần 1 tỷ đô la, nhờ vào triết lý giao dịch 24/7 này.

Trong suốt năm 2025, khối lượng giao dịch hợp đồng vĩnh cửu trung bình gấp bảy lần khối lượng giao dịch spot. Điều này dường như là một con đường đáng tin cậy để xây dựng một việc kinh doanh bền vững. Và do đó, không thể tránh khỏi việc những người khác cũng làm theo.

Tuần trước, hai sàn giao dịch dự đoán lớn là Polymarket và Kalshi đã đồng loạt thông báo ra mắt hợp đồng tương lai vĩnh cửu và giao dịch crypto chỉ trong vòng vài giờ. Vài tháng trước đó, Hyperliquid cũng đã công bố ra mắt hợp đồng sự kiện. Sự hội tụ của hợp đồng vĩnh cửu và các nền tảng thị trường dự đoán dường như là một bước tiến tự nhiên. Ai cũng muốn trở thành một sàn giao dịch toàn diện, cung cấp dịch vụ trọn gói tích hợp sự chú ý, vốn và đòn bẩy.

Ba tuần trước, Saurabh đã viết trong một báo cáo trên X rằng việc Hyperliquid thâm nhập vào thị trường dự đoán sẽ giúp sàn giao dịch này thống trị lĩnh vực tài chính. Nhưng liệu điều ngược lại có đúng không? Liệu những động thái của Polymarket và Kalshi có mang lại lợi nhuận tương tự?

Vì sao hợp đồng vĩnh cửu lại quan trọng đối với thị trường dự đoán?

Thị trường dự đoán thường có tính chu kỳ. Chúng thường đạt Cao nhất mọi thời đại (ATH) khi có các sự kiện lớn để đặt cược, như chúng ta thấy trong các cuộc bầu cử tổng thống Mỹ, mùa giải Super Bowl, hoặc các cuộc họp của Ủy ban Thị trường Mở Cục dự trữ liên bang Hoa Kỳ.

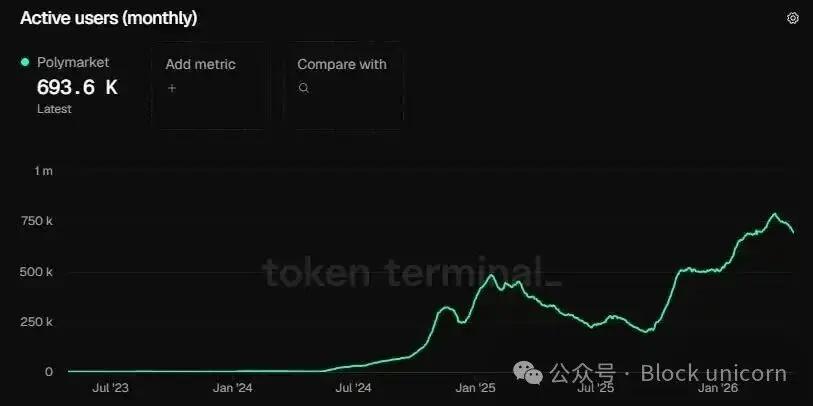

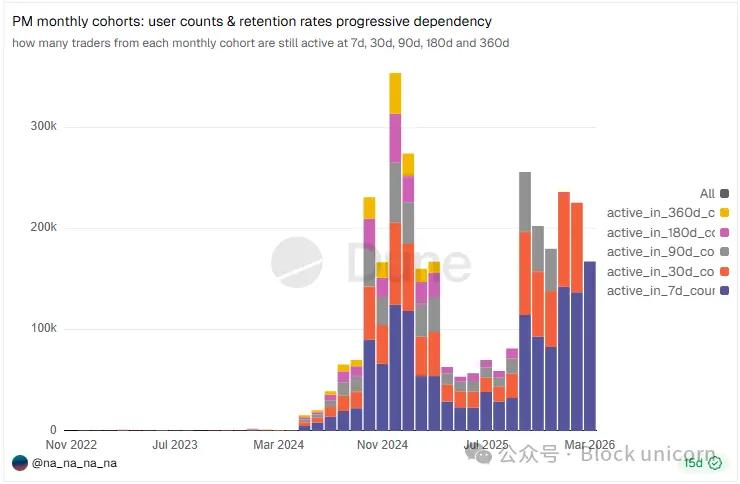

Số người dùng hoạt động hàng tháng của Polymarket đạt đỉnh điểm 321.500 người trong cuộc bầu cử tổng thống Mỹ vào tháng 11 năm 2024. Ba tuần sau, con số này giảm 25% xuống còn 245.000 người.

Tuy nhiên, số lượng người dùng biến động hàng tháng do yếu tố mùa vụ.

Vào tháng 1 năm 2025, số lượng người dùng của Polymarket đạt đỉnh điểm ở mức 500.000, trước khi giảm xuống dưới 200.000 vào tháng 9. Điều này phản ánh tỷ lệ giữ chân người dùng của Polymarket.

Dữ liệu về người dùng của Dune cho thấy rằng kể từ năm 2024, chỉ có từ 8% đến 11% người dùng hàng tháng duy trì hoạt động giao dịch sau một năm tham gia. Khoảng 75% người dùng rời bỏ nền tảng trong vòng 90 ngày. Người dùng có thể quay lại để tham gia các sự kiện, nhưng điều này không nhất thiết thể hiện lòng trung thành với nền tảng.

Nhưng đó chỉ là một phần của vấn đề.

Các thị trường dự đoán cũng đóng băng tiền cho đến khi vấn đề được giải quyết. Mặt khác, các hợp đồng vĩnh cửu cập nhật giá sự kiện mỗi giây, do đó thu hút sự chú ý trong thời gian dài và xây dựng sự gắn kết bền vững của người dùng. Điều này cũng có lợi hơn cho các thị trường dự đoán, vì các nhà giao dịch có khối lượng giao dịch cao hơn và tạo ra thu nhập giao dịch cao hơn.

Đến năm 2025, khối lượng giao dịch danh nghĩa của các nhà đầu tư gian lận sẽ vượt quá 60 nghìn tỷ đô la, trong khi khối lượng giao dịch danh nghĩa của các nhà đầu tư kim loại quý sẽ đạt 28 tỷ đô la.

Do đó, việc mở rộng sang các lĩnh vực liền kề của thị trường dự đoán (PM) là một sự phát triển tự nhiên. Các nền tảng phục vụ một số nhu cầu đầu cơ nhất định thường mở rộng việc kinh doanh sang các lĩnh vực khác. Họ hoặc tự phát triển chức năng liên quan hoặc mua lại các nền tảng khác cung cấp chức năng đó. Chúng ta đã chứng kiến điều này lần: Robinhood mở rộng từ thị trường chứng khoán sang thị trường quyền chọn, thị trường crypto và cuối cùng là thị trường dự đoán (PM). Coinbase đã mua lại Deribit với giá kỷ lục 2,9 tỷ đô la, gia nhập không gian giao dịch phái sinh . Binance cũng mở rộng từ việc cung cấp giao dịch spot sang giao dịch hợp đồng tương lai, cuối cùng tạo ra blockchain riêng của mình.

Chúng ta thường thấy điều này trong các lĩnh vực truyền thống. Một công ty mở rộng dịch vụ của mình, với hy vọng bán chéo các sản phẩm mới cho cùng một nhóm khách hàng. Điều này phục vụ hai mục đích: thứ nhất, tăng thu nhập trung bình trên mỗi người dùng (ARPU), và thứ hai, đa dạng hóa sự phụ thuộc vào nhiều nguồn thu nhập , từ đó tăng cường khả năng chống chịu của công ty trước những biến động của chu kỳ thị trường.

Đầu những năm 1970, thu nhập giao dịch hợp đồng tương lai hàng hóa tại sàn giao dịch Hàng hóa Chicago (CBOT) đang giảm sút. Vì vậy, họ đã sử dụng một phòng hút thuốc rộng 4.000 feet vuông trước đây tại công ty mẹ, CBOT, để thành lập sàn giao dịch Quyền chọn Chicago (nay được gọi là Cboe). Do cả hai đều cần dùng chung cơ sở hạ tầng, nên họ có thể hoạt động một cách hiệu quả: quản lý rủi ro, thanh toán bù trừ và mạng lưới các chuyên gia am hiểu về định giá phái sinh.

Tuy nhiên, có một khoảng cách rất lớn giữa việc muốn vận hành một nền tảng giao dịch hợp đồng vĩnh cửu và việc thực sự có khả năng đưa nó vào thực tiễn.

Xếp chồng vĩnh viễn

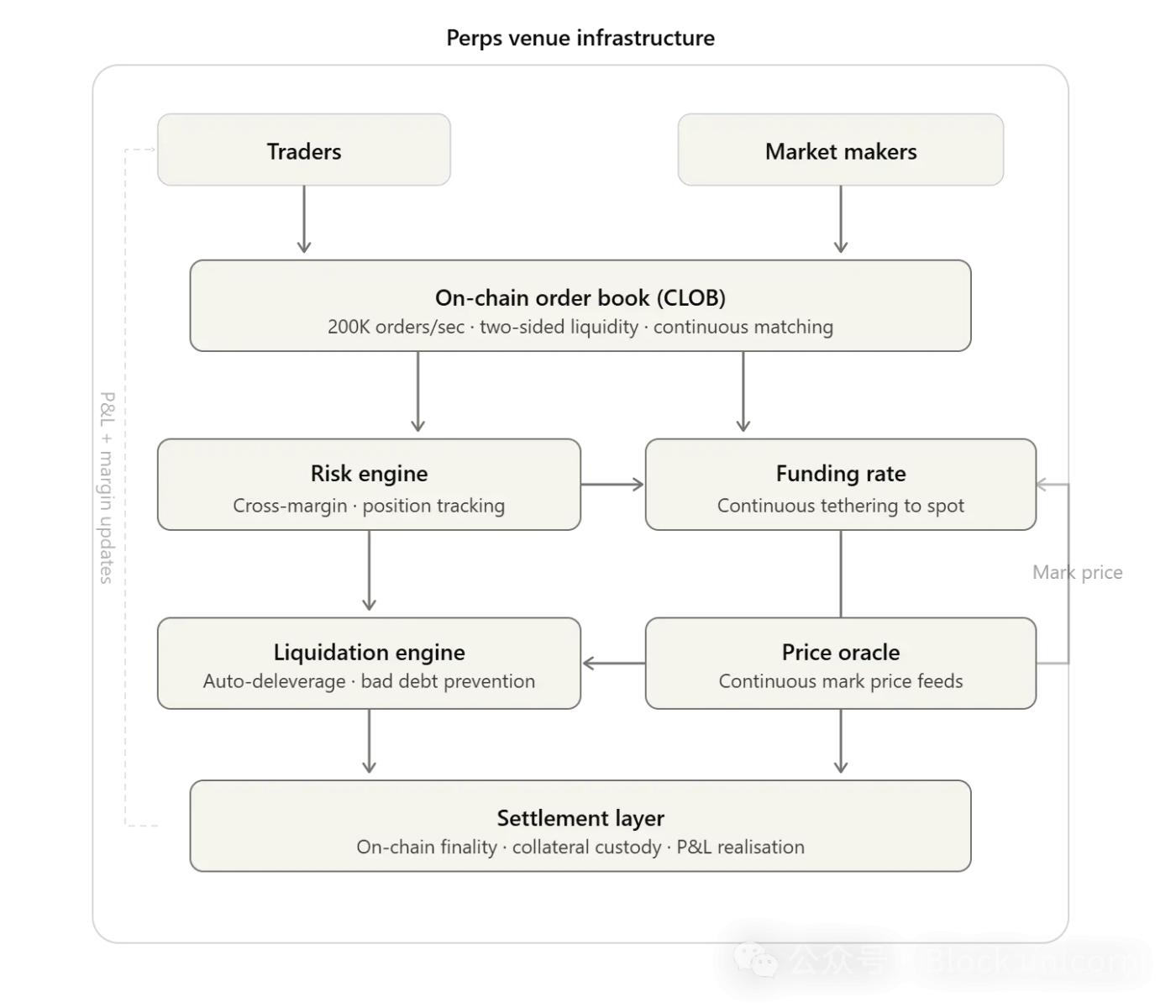

Việc vận hành một nền tảng giao dịch vĩnh cửu bao gồm quá nhiều khía cạnh. Chúng ta hãy bắt đầu với thanh khoản .

Nền tảng Hyperliquid xử lý hơn 200.000 lệnh mỗi giây bằng cách sử dụng sổ lệnh hoàn toàn Chuỗi . Sàn giao dịch này quyết toán hơn 6-7 tỷ đô la giao dịch mỗi ngày và hoạt động theo mô hình tạo lập thị trường hai chiều. Thanh khoản không đủ có thể dẫn đến biến động cực độ, Chênh lêch giá mua bán quá lớn và độ trượt giá cao, tạo điều kiện thuận lợi cá voi thao túng giá cả.

Thứ hai, đó là bộ xử lý rủi ro—cốt lõi của bất kỳ nền tảng phái sinh. Nó theo dõi mọi giao dịch và kiểm tra yêu cầu tiền ký quỹ cho mỗi lệnh. Vào tháng 10 năm 2025, thị trường crypto mất 19 tỷ đô la, và nền tảng Hyperliquid đã xử lý hàng tỷ đô la thanh lý mà không làm gián đoạn dịch vụ.

Ngoài ra, còn có cơ chế tỷ giá tài trợ liên kết giá của các nhà giao dịch với giá spot của tài sản cơ sở. Cơ chế này hoạt động liên tục bằng cách quyết toán các khoản nhỏ giữa các vị thế mua và bán cứ sau vài giờ.

Việc xây dựng toàn bộ hệ thống công nghệ không phải là vấn đề chính; tôi tin rằng dự đoán thị trường có thể giải quyết được điều đó. Vấn đề lớn hơn nằm ở việc kiểm tra độ bền của hệ thống công nghệ này.

Hyperliquid đã xây dựng tất cả các hệ thống này và thử nghiệm chúng trong các tình huống thực tế, chẳng hạn như sự kiện thanh lý crypto 10/10 và Chiến tranh Iraq. Sau đó, khi toàn bộ hệ thống đã sẵn sàng, họ đã triển khai các hợp đồng sự kiện thông qua HIP-4. Mặt khác, Kalshi và Polymarket đang cố gắng làm điều ngược lại. Họ vận hành các thị trường dự đoán thành công mà không cần bất kỳ hệ thống nào đã đề cập ở trên. Giờ đây, họ không chỉ cạnh tranh với Hyperliquid rất thành công mà còn với một hệ thống chưa được thử nghiệm và không thể xử lý hoạt động tần suất cao của giao dịch vĩnh viễn, do đó đang tranh giành thị thị phần.

Đối với thị trường dự đoán, có nhiều trở ngại khiến việc mở rộng hướng tới tính vĩnh cửu khó khăn hơn so với chiều ngược lại.

Sự phối hợp phòng ngừa rủi ro

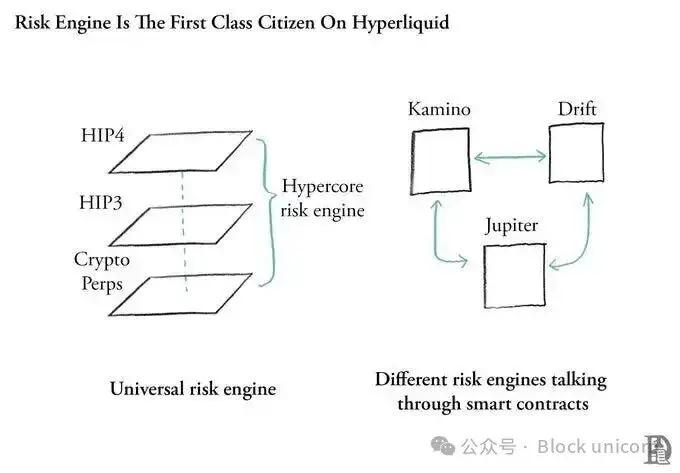

Trên nền tảng Hyperliquid, Rủi ro Engine giám sát tất cả vị thế giữ của bạn trên tất cả các công cụ giao dịch, spot và các hợp đồng sự kiện sắp tới. Saurabh đã giải thích điều này trong báo cáo HIP-4 của mình.

Hệ thống sẽ kiểm tra tất cả vị thế giữ của bạn một cách không phân biệt. Cuối cùng, đòn bẩy bạn sử dụng và tiền ký quỹ bạn nắm giữ làm tài sản thế chấp chéo sẽ quyết định khi nào bạn buộc phải thanh lý. Sự kết hợp vị thế giữ spot , thị trường tương lai, thị trường dự đoán hoặc bất kỳ thị trường nào khác sẽ quyết định lượng tiền ký quỹ bạn cần nắm giữ.

Nhưng chẳng phải blockchain khác như Saurabh, Ethereum hay Solana cũng có thể kết hợp được sao? Chắc chắn rồi. Trên một Chuỗi phổ quát, mỗi ứng dụng chạy công cụ quản lý rủi ro riêng trong hợp đồng thông minh của chính nó. Chúng không thể nhìn thấy trạng thái của nhau một cách nguyên tử. Do đó, Kamino không thể biết điều gì đang xảy ra trên Pacifica. Aave không thể biết điều gì đang xảy ra trên Lighter. Tất cả các ứng dụng đều là hợp đồng thông minh trên Chuỗi riêng của chúng. Mỗi ứng dụng hoặc hợp đồng thông minh đều có một công cụ quản lý rủi ro độc lập, và việc làm cho chúng nhận biết lẫn nhau—tức là tạo ra một công cụ quản lý rủi ro phổ quát—đòi hỏi sự hợp tác quy mô lớn.

Hệ thống quản lý rủi ro toàn diện này giải quyết một vấn đề cốt lõi về nguồn vốn bằng cách tối ưu hóa cùng một lượng tiền mà các nhà giao dịch sử dụng trong lần giao dịch trên nhiều sàn giao dịch khác nhau.

Hãy tưởng tượng một người giao dịch trên nền tảng Hyperliquid long ETH với đòn bẩy 5x. Lo lắng về quyết định lãi suất của Cục dự trữ liên bang Hoa Kỳ) vào tuần tới, cô ấy mua vào một hợp đồng kết quả "Cục dự trữ liên bang Hoa Kỳ giữ nguyên lãi suất" ở mức 0,65 đô la. Vì cả hai vị thế đều sử dụng cùng một công cụ quản lý rủi ro, chúng được giữ trong cùng một tài khoản tiền ký quỹ. Nếu Cục dự trữ liên bang Hoa Kỳ bất ngờ cắt giảm lãi suất, giá ETH tăng, long thế mua của cô ấy sẽ có lãi, và hợp đồng kết quả chỉ mất khoản đầu tư ban đầu. Nếu Cục dự trữ liên bang Hoa Kỳ giữ nguyên lãi suất, hợp đồng kết quả sẽ trả lại lợi nhuận, bù đắp một phần khoản lỗ long.

Đây là lý do tại sao các nền tảng thị trường dự đoán hoặc các địa điểm giao dịch phòng hộ không thể chỉ đơn thuần là các tính năng bổ sung. Khả năng phòng hộ này chính xác là giá trị cốt lõi của HIP-4 trên nền tảng Hyperliquid. Các nhà giao dịch thông thường trên nền tảng này coi thị trường dự đoán như một hình thức bảo hiểm trong trường hợp các vị thế phòng hộ hiện tại của họ bị đảo chiều.

Hiện tại, tài sản thế chấp trên các nền tảng Polymarket và Kalshi sẽ bị khóa cho đến khi các sự kiện được giải quyết. Do đó, trừ khi họ cung cấp một công cụ quản lý rủi ro thống nhất trên cả thị trường giao dịch tiền thật và thị trường dự đoán, họ sẽ mất đi một yếu tố quan trọng trong việc giữ chân các nhà giao dịch trên nền tảng của mình. Cả hai nền tảng đều chưa công bố hệ thống tiền ký quỹ chéo giữa thị trường dự đoán và thị trường giao dịch tiền thật.

Việc phân khúc thị trường dự đoán và hồ sơ của người giao dịch trung bình càng làm dấy lên lo ngại về việc liệu họ có thể nhân rộng thành công đó sang giao dịch bằng tiền thật hay không.

Hơn 80% tổng khối lượng giao dịch hàng tháng của Kalshi đến từ cá cược thể thao. Con số này của Polymarket dự kiến sẽ vượt quá 40% vào năm 2025. Vậy làm thế nào để xây dựng một cơ chế định giá bền vững xung quanh các sự kiện thể thao này cho nền tảng giao dịch trả phí? Điều này sẽ ngăn cản một phần đáng kể các nhà giao dịch tham gia vào giao dịch trả phí.

Hơn nữa, các nhà giao dịch điển hình của Kalshi là nhà đầu tư bán lẻ crypto không có kinh nghiệm về tiền điện tử trước đó, họ nạp tiền vào tài khoản thị trường dự đoán của mình thông qua chuyển khoản ACH từ tài khoản ngân hàng. Do đó, ngay cả khi giả sử khả năng giao tiền ký quỹ ký quỹ chéo về mặt lý thuyết tồn tại trên nền tảng Kalshi, tôi vẫn nghi ngờ liệu những nhà giao dịch này có đủ chuyên môn cần thiết để tăng gấp đôi khoản đầu tư của họ và sử dụng hợp đồng vĩnh cửu như một chiến lược phòng ngừa rủi ro hay không.

Phương pháp nào có thể hiệu quả trong việc dự đoán thị trường?

Nếu Kalshi và Polymarket công bố tiền ký quỹ quỹ chéo, tôi cho rằng có một kịch bản mà những khoản đầu tư này sẽ thành công: mối quan hệ của họ với các nhà môi giới và trung tâm thanh toán bù trừ lớn có thể tạo điều kiện thuận lợi cho hoạt động giao dịch giá trị cao, tần suất cao trong các hợp đồng sự kiện và hợp đồng tương lai vĩnh cửu.

Điều này sẽ cho phép các bộ phận giao dịch của các tổ chức xem dự báo thị trường như một phần của bộ công cụ quản lý rủi ro toàn diện hơn.

Cả Kalshi và Polymarket đều có các mối quan hệ đối tác cho phép họ tiếp cận khách hàng tổ chức.

Việc Kalshi hợp tác với FIS và Tradeweb dữ liệu, cũng như hoạt động giao dịch của Polymarket với Sàn Giao Dịch Xuyên Lục Địa(ICE), có thể giúp giữ chân các khách hàng tổ chức, những người đánh giá cao việc sử dụng hợp đồng vĩnh cửu để phòng ngừa rủi ro cho các vị thế thị trường dự báo của họ trên cùng một nền tảng.

Đây vẫn là một mục tiêu xa vời, đòi hỏi phải dự đoán nhiều yếu tố thị trường sẽ phát triển theo hướng thuận lợi. Họ cần xây dựng cơ sở hạ tầng đã được kiểm tra độ bền, thiết lập quan hệ đối tác và chứng minh cho khách hàng thấy rằng nền tảng của họ có thể giúp tối ưu hóa việc phân bổ vốn.

Nhưng điều này rất cần thiết cho sự tồn tại của họ trong cuộc cạnh tranh khốc liệt. Với các kênh phân phối đã bị Hyperliquid thống trị, họ không còn lựa chọn nào khác ngoài việc tìm kiếm những cơ hội tốt nhất ở những nơi khác.

Đến đây là hết bài viết hôm nay. Hẹn gặp lại các bạn trong bài viết tiếp theo.