Chào mừng 621 người mới gia nhập Not Boring kể từ bài luận trước của chúng tôi! Hãy tham gia cùng 264.075 người thông minh, ham học hỏi khác bằng cách đăng ký tại đây:

Chào các bạn 👋,

Chúc thứ Năm vui vẻ!

Vài tuần trước, trong bản cập nhật hàng quý dành cho nhà đầu tư của Not Boring Capital, tôi đã viết một bài luận ngắn về tài sản khan hiếm trong thời kỳ dư dả. Sau đó, Thrive mua lại đội bóng Giants và HOF mua Bugatti, và Marc Andreessen chỉ ra rằng khi một thứ trở nên dồi dào, thứ khác sẽ trở nên khan hiếm, và tôi nghĩ đây là thời điểm thích hợp để tìm hiểu sâu hơn về chu kỳ siêu tăng trưởng sắp tới của các tài sản khan hiếm thuộc mọi hình dạng và kích cỡ (và thị trường gấu đối với những thứ dễ sao chép).

Đây cũng là phần mới nhất, một cách không chính thức, trong lời kêu gọi không ngừng của tôi rằng bạn hãy cứ khác biệt và là chính mình .

Chúng ta bắt đầu thôi.

Chương trình "Không nhàm chán" hôm nay được tài trợ bởi… Deel

Tuyển dụng nhân sự toàn cầu không nhất thiết phải phức tạp.

Cẩm nang miễn phí của Deel giải thích chi tiết về Nhà tuyển dụng chính thức (Employer of Record - EOR), cách các công ty khởi nghiệp sử dụng EOR để tuyển dụng quốc tế mà không cần thành lập pháp nhân, và khi nào nên sử dụng EOR để bạn có thể mở rộng quy mô một cách tự tin.

Tài sản khan hiếm

Trong một tác phẩm ngắn nghiên cứu về nhà buôn tranh người Anh thời kỳ Gilded Age, Joseph Duveen, có tựa đề “ Duveen ”, nhà viết kịch SN Behrman đã châm biếm rằng “Duveen… nhận thấy rằng châu Âu có rất nhiều tác phẩm nghệ thuật và nước Mỹ có rất nhiều tiền.”

Duveen đã tạo dựng nên gia sản và huyền thoại của mình bằng cách cân bằng sự bất cân bằng đó. “Joseph Duveen đã bán hàng trăm bức tranh của các bậc thầy hội họa cổ điển với giá cắt cổ cho các triệu phú người Mỹ từ những năm đầu thế kỷ XX đến năm 1939, khi ông qua đời ở tuổi 69,” Peter Schjeldahl viết trên tờ The New Yorker . Ông đã bán một bức tranh Rembrandt cho Henry Clay Frick, đối tác của Carnegie, vào năm 1906 với giá 225.000 đô la, một con số phi lý vào thời điểm đó, và sự phi lý ấy ngày càng tăng lên. Hàng trăm triệu đô la (tính theo giá trị hiện nay) tiền của Frick mà Duveen đã chi cho các tác phẩm hội họa cổ điển đã tạo nên nền tảng cho Bộ sưu tập Frick .

Không chịu thua kém, và mục đích chính là không để bị vượt mặt, Andrew Mellon, một chủ ngân hàng ở Pittsburgh và là Bộ trưởng Tài chính Hoa Kỳ, đã mua bức tranh Cowper Madonna của Raphael thông qua Duveen với giá 970.000 đô la (khoảng 21 triệu đô la ngày nay) vào năm 1929, và sau đó, vào năm 1936, một bộ sưu tập gồm 42 bức tranh và tác phẩm điêu khắc thời Phục hưng Ý với giá 21 triệu đô la, tương đương nửa tỷ đô la ngày nay. Những tác phẩm này đã trở thành cốt lõi của Bảo tàng Nghệ thuật Quốc gia .

Duveen đúng là một kẻ tàn nhẫn, hắn ta gần như theo dõi sát sao khách hàng hiện tại và tiềm năng để hiểu tâm lý, sở thích, ác cảm và thậm chí cả rác thải của họ. Theo tờ The New Yorker, “ (Một nhân viên của Duveen từng khoe rằng, trong những năm Mellon làm Bộ trưởng Tài chính, 'lượng rác trong thùng rác của ông ta đã đến được ga tàu đi New York trong thời gian mà vị Bộ trưởng này đi bộ về nhà từ văn phòng.')”

Duveen hiểu giá trị của việc nắm bắt những gì là vô giá đối với người có thể mua bất cứ thứ gì có giá. Đối với giới nhà giàu mới nổi của Thời kỳ Hoàng kim, cũng như giới thượng lưu ở bất kỳ thời đại nào, đó là địa vị thông qua sự khan hiếm, và thứ được coi là địa vị cao và khan hiếm đối với các triệu phú Mỹ thời bấy giờ chính là mối liên hệ với di sản của quê hương cũ.

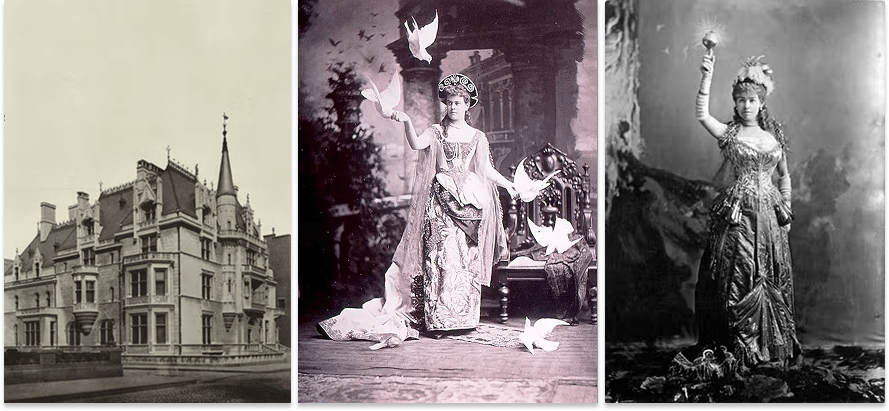

Con người vốn hài hước, và các gia tộc của những ông trùm công nghiệp lại càng giàu có hơn để trở nên hài hước hơn hầu hết mọi người. Alva Vanderbilt, vợ của William, cháu trai của Cornelius Vanderbilt, là người hài hước nhất trong số họ.

Mặc dù gia tộc Vanderbilt sở hữu khối tài sản khổng lồ từ đường sắt và vận tải biển – khi ông qua đời năm 1877, Commodore có nhiều tiền hơn cả Kho bạc Hoa Kỳ, chiếm khoảng 5% tổng số tiền của cả nước theo cuốn "The First Tycoon " – họ lại thiếu địa vị xã hội ở New York. Danh sách "Bốn Trăm" của Caroline Schermerhorn Astor và Ward McAllister, được thiết lập để đối phó với sự gia tăng chóng mặt của các triệu phú sau Nội chiến, đã định nghĩa những người được coi là thuộc tầng lớp thượng lưu. Gia tộc Vanderbilt không có tên trong danh sách đó.

Vậy là Alva đã làm điều mà người ta thường làm. Bà xây một lâu đài kiểu Pháp trên Đại lộ số Năm, làm lu mờ những ngôi nhà phố cổ hơn trên cùng con phố, và tổ chức bữa tiệc thế kỷ: Vũ hội hóa trang Vanderbilt năm 1883. Mục đích là để được ghi tên vào danh sách khách mời của Astor, vì vậy Alva được cho là đã không mời Carrie Astor vì bà Astor chưa bao giờ đến thăm nhà Vanderbilt. Để con gái mình được mời, bà Astor phải để lại danh thiếp tại số 660 Đại lộ số Năm, điều đó có nghĩa là chính thức công nhận gia đình Vanderbilt. Thư mời của gia đình Astor đến vào ngày hôm sau.

Bữa tiệc tiêu tốn 250.000 đô la, tương đương 6 triệu đô la theo giá trị hiện nay, nhưng như Bảo tàng Thành phố New York đã viết , “tính đến ngày 27 tháng 3 năm 1883, gia đình Vanderbilt đứng đầu một tầng lớp thượng lưu mới ở New York, không chỉ giới hạn ở 400 người.”

Rõ ràng, thành phố New York không đủ đối với Alva, cũng như đối với nhiều người thuộc tầng lớp triệu phú của nước Mỹ. Năm 1895, Alva gả con gái mình, Consuela Vanderbilt, cho Công tước Marlborough. Tiền của bà, tước hiệu của ông.

Đến năm 1915, các tài liệu của Titled Americans cho biết có 454 "Công chúa Đô la", tức là những nữ thừa kế người Mỹ đã kết hôn với giới quý tộc châu Âu.

Sách vở rất khan hiếm. Người ta không sản xuất thêm nữa. Và vì thế, chúng trở nên đáng thèm muốn đối với tầng lớp người đang lên, những người có thể mua gần như bất cứ thứ gì.

Như Duveen có thể đã nhận xét, châu Âu có rất nhiều tác phẩm và Mỹ thì có rất nhiều tiền.

Nhưng khoan đã, nhà viết tiểu sử về Duveen, Meryle Secrest, cho rằng lập luận của Behrman quá đơn giản. Bà viết, dù là về nghệ thuật hay tước hiệu, “không gì có thể thuyết phục những người châu Âu có tước vị, đặc biệt là giới quý tộc Anh, từ bỏ những vật gia truyền của gia đình nếu không có sự thay đổi vận mệnh thảm khốc vào những năm cuối thế kỷ XIX.”

Tại sao người châu Âu đột nhiên trở nên nghèo hơn nhiều so với trước đây khi họ giàu có? Thảm họa gì đã xảy ra?

“Thực phẩm giá rẻ từ Hoa Kỳ và các nơi khác đã phá hủy lợi nhuận của ngành nông nghiệp châu Âu.”

Người châu Âu đã bị đánh bại bởi sự dư thừa, vì vậy họ phải bán đi những tài sản khan hiếm của mình, vốn trở nên có giá trị hơn nhờ chính sự giàu có được tạo ra từ sự dư thừa đó. Tích tắc.

Con người cực kỳ thích những thứ khan hiếm. Luôn luôn là vậy. Càng được hưởng lợi từ sự dư dả, chúng ta càng muốn đầu tư thêm vào những thứ khan hiếm. Khan hiếm thì đặc biệt.

Nếu chúng ta đang bước vào thời kỳ dư dả chưa từng có, hãy kỳ vọng vào một thị trường tăng giá mạnh mẽ đối với các tài sản khan hiếm.

Tài sản khan hiếm vĩ mô

Đó chính là những gì chúng ta đang chứng kiến.

Thứ Sáu tuần trước, Josh Kushner đã công bố Thrive Eternal, công ty nắm giữ vốn lâu dài của hãng, tập trung vào một số ít "thương hiệu mang tính biểu tượng và các tổ chức văn hóa có nguồn gốc từ truyền thống, bản sắc và trải nghiệm chung", bắt đầu với đội bóng chày San Francisco Giants.

Cuối ngày hôm đó, HOF Capital thông báo rằng họ đang dẫn đầu một liên minh để mua lại cổ phần của Porsche trong Bugatti Rimac và Rimac Group.

Họ sẽ không còn xây dựng thêm bất kỳ đội bóng chày 143 tuổi nào ở kinh đô công nghệ của thế giới, cũng như không còn xây dựng thêm bất kỳ ngôi nhà siêu xe Pháp 117 năm tuổi nào nữa.

Rõ ràng là có một câu chuyện ở đây, và dù khá hiển nhiên, nó vẫn đáng được nêu rõ.

Khi của cải gia tăng và tập trung, nhu cầu đối với một lượng tài sản khan hiếm có hạn sẽ vượt xa nguồn cung.

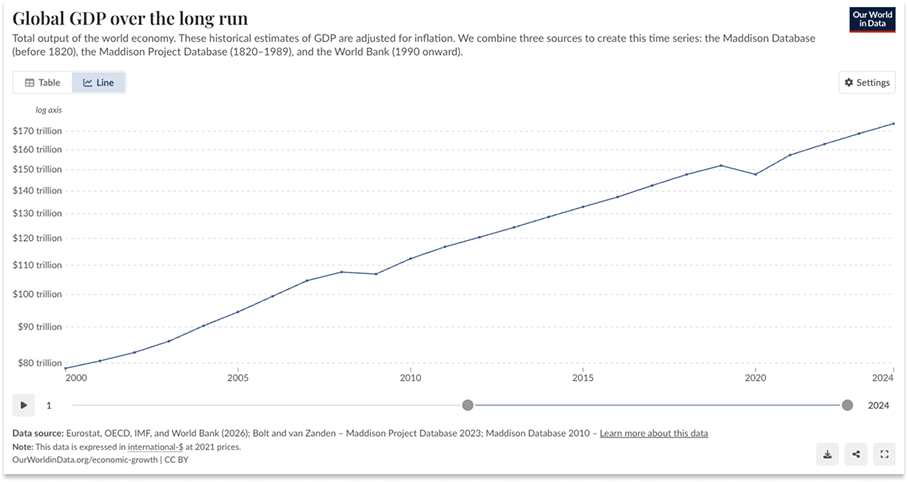

Kể từ đầu thiên niên kỷ, GDP toàn cầu đã tăng hơn gấp đôi, từ 78,69 nghìn tỷ đô la lên 174,28 nghìn tỷ đô la (tính theo giá trị năm 2021), trong khi số lượng đội bóng chày MLB ở San Francisco và số lượng nhà sản xuất Bugatti vẫn không thay đổi.

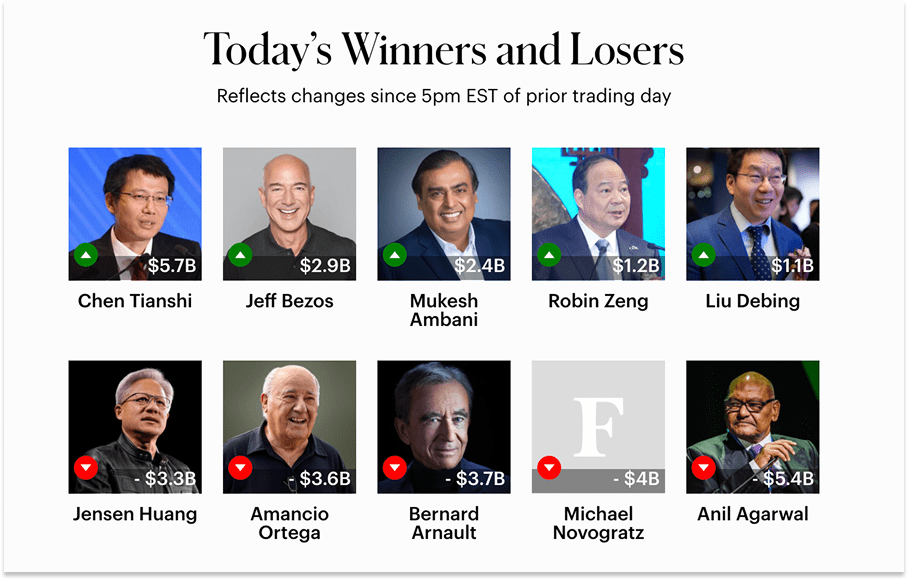

Điều đáng chú ý hơn là thực tế tài sản của 100 người giàu nhất thế giới đã tăng gấp 10 lần tính theo giá trị danh nghĩa, từ 895 tỷ đô la vào năm 2000 lên 7,2 nghìn tỷ đô la hiện nay . Sau khi điều chỉnh theo lạm phát, 100 người giàu nhất thế giới hiện nay giàu hơn gấp 4 lần so với cách đây 25 năm, và tốc độ tăng trưởng tài sản của họ nhanh gấp đôi so với nền kinh tế toàn cầu.

Bill Gates là người giàu nhất thế giới vào đầu thiên niên kỷ, với khối tài sản 60 tỷ đô la. Ngày nay, Elon Musk và Larry Page sở hữu nhiều tiền hơn tất cả các tỷ phú của năm 2000 cộng lại. Số tiền mà CEO Chen Tianshi của Cambricon kiếm được ngày hôm qua sẽ xếp ông ta ở vị trí thứ 60 trong danh sách năm 2000. Có lẽ bạn thậm chí còn chưa từng nghe đến Cambricon.

Như vậy, tử số (tiền mặt) cao hơn và tập trung hơn nhiều đang đuổi theo mẫu số (tài sản khan hiếm).

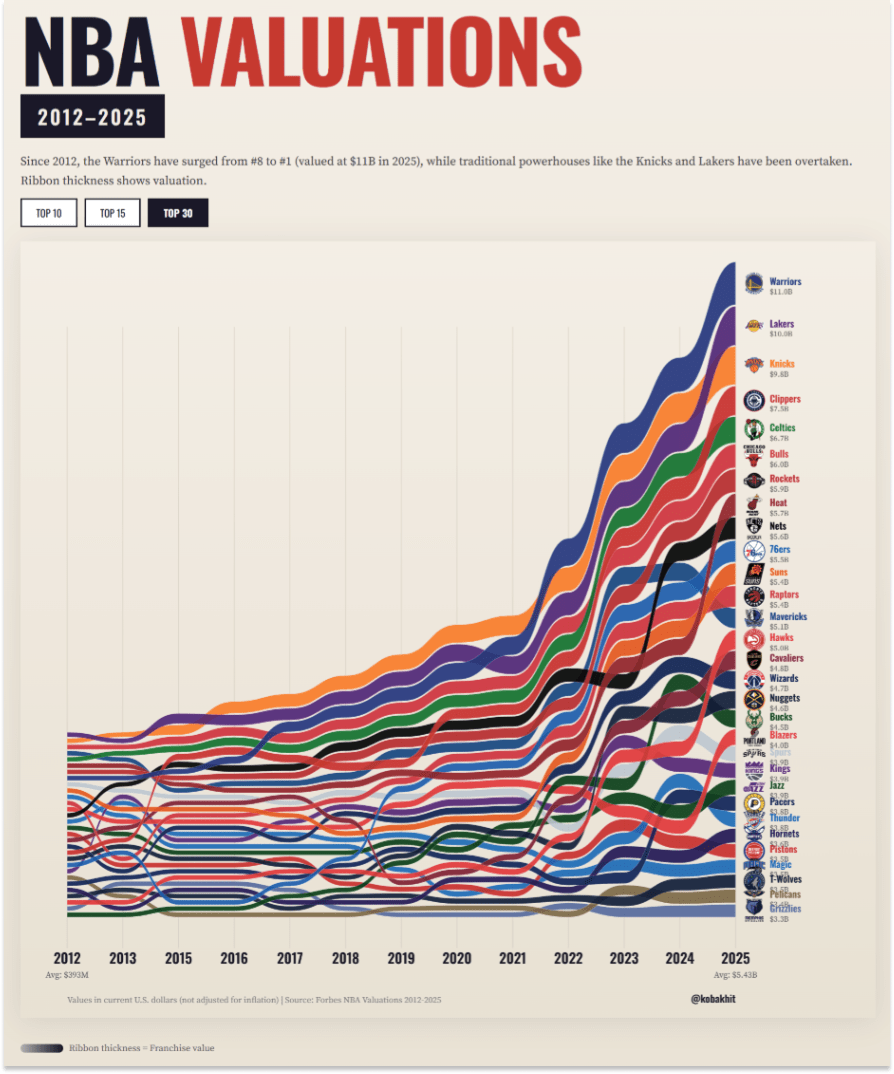

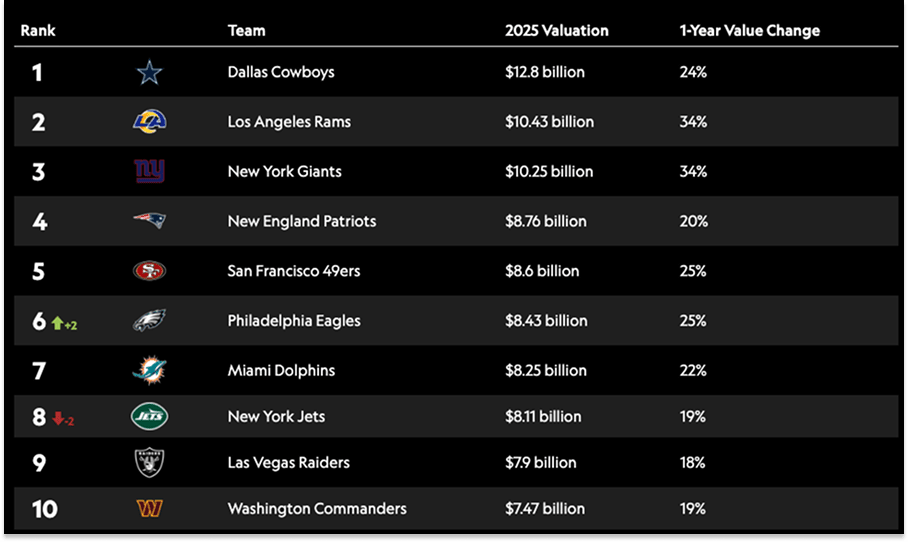

Hiện tượng này không phải là mới. Toàn bộ nguồn vốn tập trung đó đã tạo áp lực tăng giá đối với các thương hiệu thể thao lớn trong một thời gian dài. Hãy xem biểu đồ trực quan hóa dữ liệu giá trị đội NBA này của Koba Khitalishvili .

Theo Sportico , tổng giá trị của các đội NFL đã tăng từ 190 tỷ đô la lên 228 tỷ đô la trong giai đoạn 2024-2025, và có lẽ không có gì đáng ngạc nhiên khi giá trị của 10 đội hàng đầu tăng 24,3% so với 17,8% của 22 đội cuối bảng. Có nhiều cấp độ trong sự khan hiếm này.

Tôi có thể nói tiếp. Và tôi sẽ nói tiếp. Mọi người thích "phô trương sự giàu có".

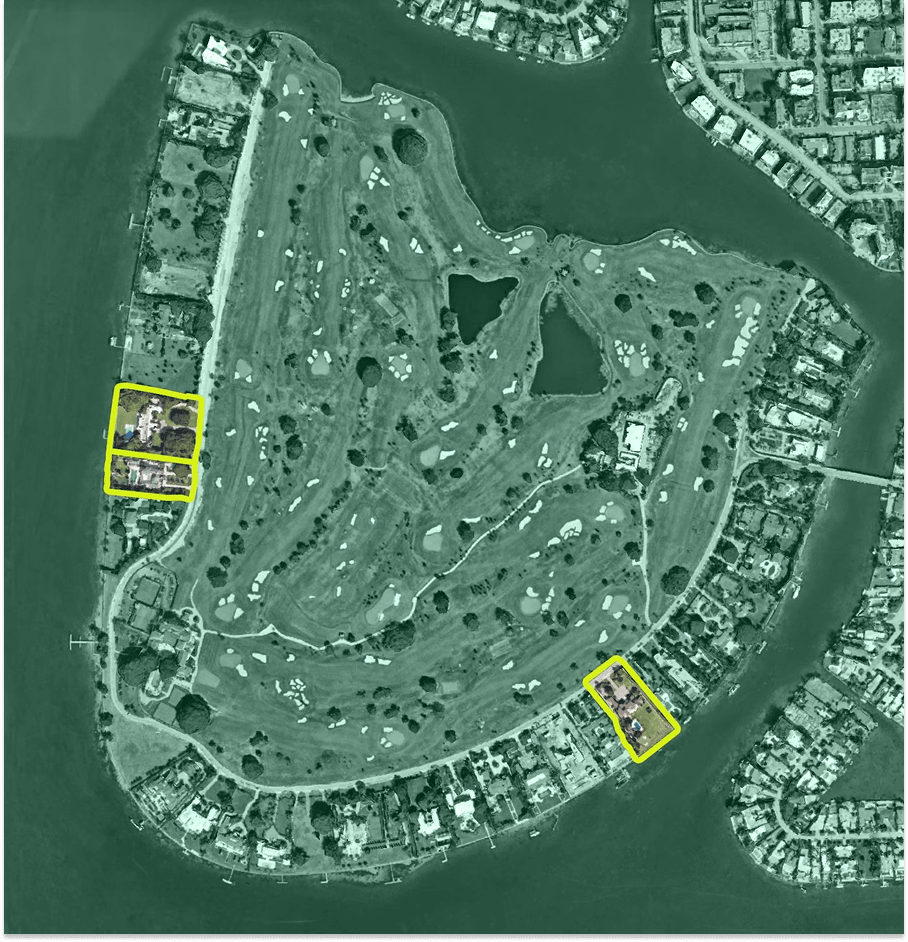

Năm ngoái, Vlad Doronin đã lập kỷ lục tại Miami-Dade với việc bán căn nhà của mình ở Star Island với giá 120 triệu đô la , vượt xa mức giá 107 triệu đô la mà Ken Griffin mua vào năm 2022 .

Kỷ lục đó không tồn tại lâu. Vào tháng 3, CEO của Meta, Mark Zuckerberg, đã mua căn hộ số 7 Indian Creek, trên hòn đảo Indian Creek thậm chí còn độc quyền hơn, được mệnh danh là "Hầm trú ẩn của tỷ phú", với giá 170 triệu đô la .

Trùng hợp thay, Zuck đã mua căn nhà từ bác sĩ phẫu thuật thẩm mỹ Aaron Rollins ở Los Angeles. Tôi nói trùng hợp vì trong một bản thảo trước của bài luận này, tôi đã viết "nhờ có 'khuôn mặt Instagram', đôi môi đầy đặn và làn da mịn màng không còn như xưa nữa". Thật phù hợp khi một người đã biến những thứ "vẻ đẹp" vốn khan hiếm trở nên dồi dào lại tận dụng thành quả của việc thương mại hóa đó vào cuốn sách "Tài sản khan hiếm".

170 triệu đô la có phải là giá tốt cho khu vực này không? Giá mỗi mét vuông thì sao? Ai quan tâm chứ? Bạn đang hỏi sai câu hỏi rồi. 170 triệu đô la chỉ bằng mức lương của một nhà nghiên cứu AI. Nó ít hơn 0,1% tài sản của Zuck. Nó chỉ bằng khoảng một phần ba số tiền mà Zuck và Priscilla đã đầu tư để tạo ra các mô phỏng AI tốt hơn về cơ thể con người ngày hôm qua, trong khi tôi đang viết đoạn này. Chỉ có một hòn đảo Indian Creek, và nó chỉ có bấy nhiêu lô đất, đặc biệt khi bạn xem xét số lượng lô đất mà Jeff Bezos đã rút khỏi thị trường ( ba lô ).

Vào tháng 11 năm 2025, bức chân dung Elisabeth Lederer của Gustav Klimt đã được bán đấu giá tại Sotheby's với giá 236,4 triệu đô la .

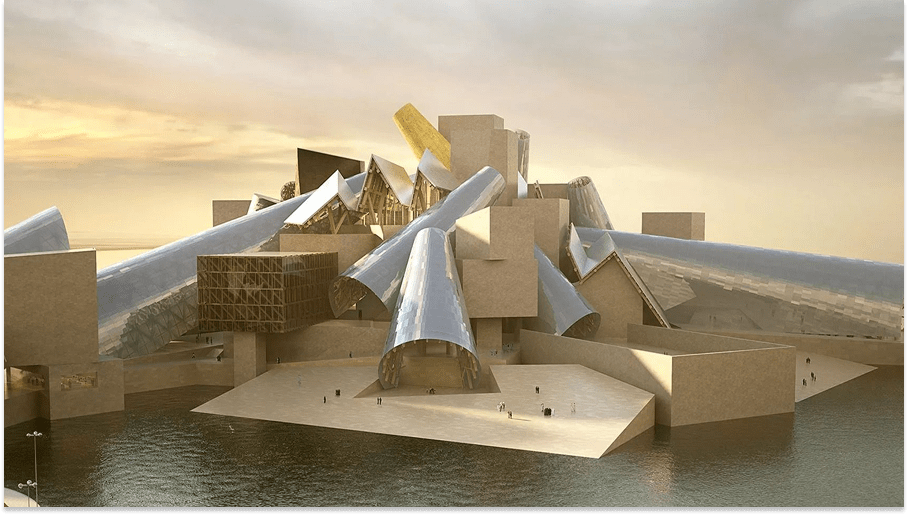

Mặc dù cả hai người mua đều giấu tên và chưa có thông tin nào được xác nhận, nhưng tin đồn mạnh mẽ cho rằng Thái tử Ả Rập Xê Út Mohammed bin Salman (MBS) đã mua bức tranh Salvator Mundi , và những người am hiểu vấn đề tin rằng hoặc MBS hoặc Abu Dhabi đã mua bức tranh của Klimt. Nếu là trường hợp thứ hai, bức tranh được cho là sẽ trở thành điểm nhấn trong bộ sưu tập tại bảo tàng Guggenheim Abu Dhabi do Frank Gehry thiết kế.

Không phải quốc gia nào cũng có được bảo tàng Guggenheim do Gehry thiết kế đâu nhé.

Liệu bức chân dung Elisabeth Lederer có "đáng giá" 236,4 triệu đô la không? Bạn đang hiểu sai vấn đề rồi. Ai quan tâm chứ? Liệu nó có nằm trong top 10 tác phẩm của Klimt không? Artnet cũng không nghĩ vậy vào tháng 1 năm 2025 , trước khi bức tranh được đưa ra đấu giá, nhưng ai mà quan tâm chứ. Tranh của Klimt không được đưa ra đấu giá mỗi ngày, và việc đổi những đồng đô la dư dả lấy những tác phẩm hiếm có của Klimt là chuyện thường ngày.

Những thứ này giống như một số hàng hóa siêu việt Veblen - không chỉ càng đắt tiền thì càng đáng thèm muốn, mà giá cao chính là điểm mấu chốt.

Tôi đang rất thích thú khi viết phần này và rất muốn tiếp tục, nhưng tôi còn phải hoàn thành phần còn lại của bài luận.

Tất cả những gì chúng ta đã đề cập đến cho đến nay đều nằm trong một nhóm mà tôi gọi là Tài sản khan hiếm vĩ mô .

Ý tôi muốn nói là nếu tầng lớp giàu có nhất tiếp tục giàu lên, giá của những tài sản này sẽ tiếp tục tăng. Có sự cạnh tranh toàn cầu đối với chúng. Những người mua được đề cập trong phần này bao gồm các tỷ phú đến từ Hoa Kỳ, Nga và Trung Đông.

Nếu muốn bao gồm cả châu Á, chúng ta có thể tổ chức đám cưới xa hoa trị giá 600 triệu đô la như của nhà công nghiệp Ấn Độ Mukesh Ambani cho con trai Anant vào năm 2024 , sự kiện gần giống nhất với vũ hội hóa trang Vanderbilt trong thập kỷ này.

Nếu bạn có tiền và điều kiện, và bạn tin rằng chúng ta đang bước vào Kỷ nguyên Kỳ dị (Singularity), tôi khuyên bạn nên mua càng nhiều tranh của Klimt, cổ phần đội bóng NFL và biệt thự tại Yellowstone Club càng tốt.

Nhưng thật đáng buồn là tôi không có được điều đó, vì vậy tôi đã dành rất nhiều thời gian để suy nghĩ về việc một người nhỏ bé như tôi có thể tham gia vào quá trình chuyển đổi từ dư thừa sang khan hiếm như thế nào, và tôi đã đi đến kết luận rằng nó hiện diện ở khắp mọi nơi.

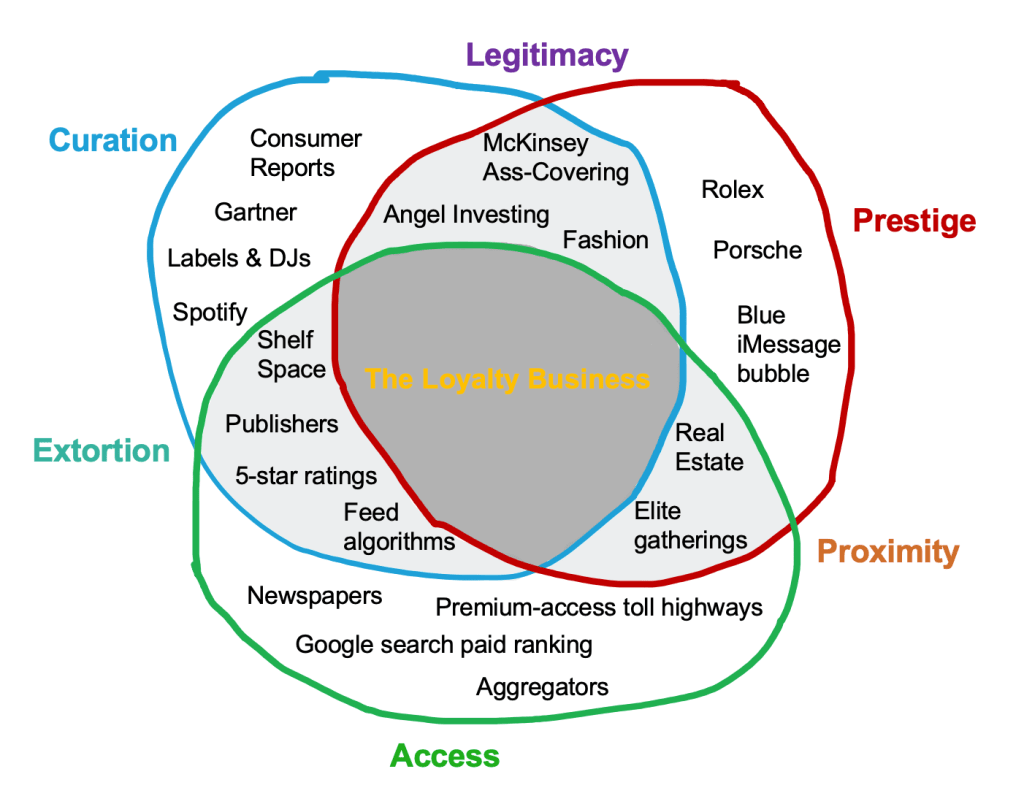

Sự khan hiếm về vị thế

Trong một trong những bài luận tôi yêu thích nhất , Alex Danco đã viết: “ Trong điều kiện dư dả, vị trí tương đối đóng vai trò rất quan trọng. ”

Sau đó, ông phân loại các dạng khan hiếm vị thế khác nhau thành các nhóm:

Ví dụ, khi máy in làm cho văn bản in trở nên rẻ hơn, văn bản viết tay sẽ trở nên có giá trị hơn.

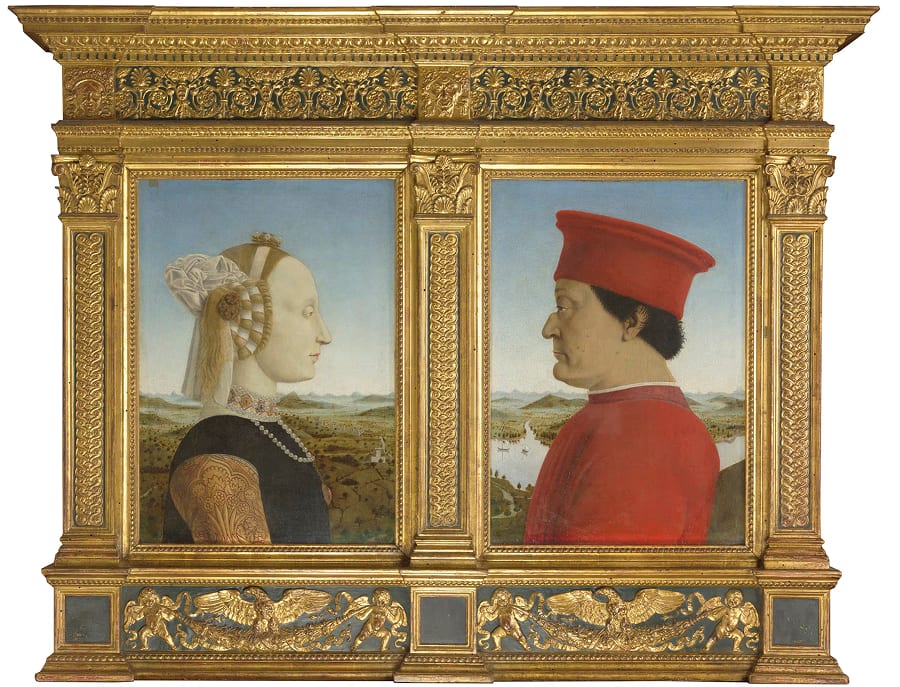

Federico da Montefeltro

Người bán sách của ông, Vespasiano da Bisticci, đã viết : “Trong thư viện này, tất cả các cuốn sách đều tuyệt vời, được viết bằng bút mực, và nếu có một cuốn sách in nào thì nó cũng phải xấu hổ khi đứng giữa những cuốn sách quý giá như vậy . Chúng được minh họa rất đẹp và viết trên giấy da.”

Văn bản in trở nên phổ biến và rẻ tiền, khiến các tác phẩm viết tay trở nên khan hiếm và có giá trị hơn.

Công tước đã cố gắng làm hai việc cùng một lúc: thứ nhất, như da Bisticci viết, “làm điều mà chưa ai làm trong hơn một nghìn năm; đó là tạo ra thư viện tốt nhất kể từ thời cổ đại,” và thứ hai, làm tất cả bằng tay. “Đã hơn mười bốn năm kể từ khi ông ấy bắt đầu xây dựng thư viện,” da Bisticci tâng bốc, “và ông ấy luôn thuê ba mươi hoặc bốn mươi người chép sách phục vụ mình ở Urbino, Florence và những nơi khác.”

Sau khi ông qua đời, các công tước kế vị của da Montefeltro, dòng họ della Rovere, tiếp tục truyền thống chỉ sử dụng sách viết tay. “Họ tiếp tục sưu tầm các bản thảo cổ, thậm chí còn sao chép sách in bằng tay (một nét chấm phá kiểu Borges), vì chỉ có các bản thảo cổ mới được phép vào thánh đường này, và đến khi Thư viện được chuyển đến Rome, đã có 1.760 tập.” Chi tiết này đến từ bài viết của Roderick Conway Morris về triển lãm Federico da Montefeltro và Thư viện của ông năm 2007 tại Thư viện Morgan.

Thư viện Morgan, nơi lưu giữ bộ ba cuốn Kinh thánh Gutenberg quý hiếm, được xây dựng dựa trên cùng một động lực sưu tầm những thứ không thể sao chép trong thời kỳ dư dả, giống như động lực của Công tước, và cùng một khát vọng nhập khẩu di sản đã thúc đẩy Mellon, Frick, Vanderbilt và các nhà công nghiệp thời kỳ hoàng kim khác. Bản chất con người thật đáng kinh ngạc là nhất quán.

Thư viện da Montefeltro đang làm điều khác biệt so với Thư viện Morgan hay Bộ sưu tập Frick. Nó rất chuyên biệt. Khi công nghệ in ấn làm cho văn bản trở nên dồi dào và rẻ tiền, nó lại khiến các bản thảo viết tay trở nên khan hiếm và có giá trị.

Tài sản khan hiếm vi mô

Marc Andreessen đã dành một phần cuối tuần của mình để làm điều mà anh ấy giỏi nhất: biến một ý tưởng thành trào lưu phổ biến thông qua việc lặp đi lặp lại. Trong trường hợp này, "Khi một thứ gì đó trở nên dồi dào và rẻ tiền, một thứ khác sẽ trở nên khan hiếm và có giá trị."

Tài sản khan hiếm vĩ mô là những tài sản khan hiếm về mặt cấu trúc: nguồn cung của chúng cố định hoặc đang giảm dần trong khi của cải toàn cầu gia tăng. Tài sản khan hiếm vi mô là những tài sản khan hiếm về mặt tương đối : chúng trở nên có giá trị vì một thứ gì đó liền kề trở nên dồi dào. Một số thứ có thể vừa có tính chất cấu trúc vừa có tính chất khan hiếm về mặt tương đối.

Nếu tài sản khan hiếm vĩ mô giống như việc thổi phồng một quả bóng, nó cứ ngày càng to ra, thì tài sản khan hiếm vi mô giống như việc bóp một quả bóng, không khí phải di chuyển từ nơi này sang nơi khác.

Clayton Christensen đã diễn đạt cơ chế vi mô một cách chính xác nhất trong Định luật Bảo toàn Lợi nhuận Hấp dẫn của ông. Trích từ cuốn "Giải pháp của Nhà đổi mới" trên Stratechery : “ Định luật này nêu rõ rằng khi tính mô-đun và sự thương mại hóa khiến lợi nhuận hấp dẫn biến mất ở một giai đoạn trong chuỗi giá trị, cơ hội kiếm được lợi nhuận hấp dẫn với các sản phẩm độc quyền thường sẽ xuất hiện ở một giai đoạn liền kề.”

Khi một thứ gì đó trở nên dồi dào và rẻ, thì một thứ khác lại trở nên khan hiếm và có giá trị.

Đây là một bài học quan trọng cần ghi nhớ, một trong những ý tưởng gần như là định luật vật lý kinh doanh bất biến. Đó là lý do tại sao Joel Spolsky nhận xét rằng “Các công ty thông minh cố gắng biến các sản phẩm bổ sung của họ thành hàng hóa thông thường.” Hãy làm cho sản phẩm bên cạnh bạn trở nên dồi dào và rẻ hơn, để bạn trở nên khan hiếm và có giá trị hơn.

Là một người chưa phải tỷ phú nhưng đang hướng tới mục tiêu trở thành tỷ phú, tôi dành phần lớn thời gian để săn tìm các Tài sản Sàng lọc Vi mô tiềm năng. Bạn có thể nắm bắt những tài sản này trước khi chúng thực sự trở nên khan hiếm, khi giá của chúng chưa bị định giá thấp.

Về cơ bản, đó là chủ đề của "Quyền lực trong Thời đại Trí tuệ" , cuộc săn lùng các công ty có thể sử dụng công nghệ để chiếm lĩnh một vị thế khan hiếm, từ đó mở rộng ra, thâu tóm toàn bộ ngành công nghiệp và tự trở thành những Tài sản Sàng lọc.

Bất động sản là một trong những lĩnh vực dễ thấy điều này nhất. Nguồn cung đất trên Trái đất về cơ bản là có hạn, vì vậy bạn đang đặt cược rằng nhu cầu đối với mảnh đất cụ thể của bạn sẽ tăng lên, và bạn có thể làm những việc để biến điều đó thành hiện thực.

Nếu bạn là một cá nhân, bạn có thể xây một ngôi nhà rất đẹp trên mảnh đất của mình. Nếu bạn là một nhà phát triển bất động sản, bạn có thể xây dựng các cửa hàng, nhà hàng và một con phố chính dành cho người đi bộ. Nếu bạn là tập đoàn JR-East của Nhật Bản, bạn sẽ xây dựng đường sắt xuyên qua và đến vùng đất đó, rồi xây dựng các khu chung cư, khách sạn và cửa hàng trên mảnh đất đó, để có thể thu hút nhiều người đến đó hơn và thuyết phục họ ở lại.

Nếu bạn là Proto-Town, bạn sẽ mua một khu đất rộng lớn cách Austin 30 phút, tạo điều kiện xây dựng cực kỳ nhanh chóng và dễ dàng, đồng thời thu hút một nhóm cư dân/người thuê nhà, những người cũng có thể xây dựng hầu hết những gì thị trấn cần, từ nhà cửa đến hệ thống điện.

Vào thứ Sáu, cùng ngày Thrive công bố Eternal và HOF công bố Bugatti, Proto-Town đã có màn ra mắt hoành tráng với video về Core Memory và bài báo trên tờ Wall Street Journal . Đây chính là ví dụ về sự khan hiếm trong môi trường vi mô: khi vốn đầu tư cho công nghệ tiên tiến và ý tưởng về những gì cần xây dựng trở nên dồi dào, một không gian mà bạn thực sự được phép xây dựng nhanh chóng lại trở nên khan hiếm và có giá trị.

Đất đai gần các thành phố phát triển nhanh thường khan hiếm, nhưng lại có giá trị hơn đối với một nhóm như Proto-Town so với người chỉ muốn mua và giữ, bởi vì Proto-Town có thể gia tăng giá trị.

Về cơ bản, một tài sản khan hiếm phù hợp với người mua phù hợp sẽ có mức giá sàn được xác định bởi sự khan hiếm và tiềm năng tăng trưởng không giới hạn bởi sự dồi dào.

Hãy xem xét thương vụ mua bán của đội Giants.

Giả sử trong giây lát rằng các nhà nghiên cứu AI thích thể thao, và hãy tưởng tượng Thrive cho phép các công ty trong danh mục đầu tư của mình sử dụng đội bóng chày mới mua lại để tuyển dụng những nhà nghiên cứu đó: chỗ ngồi dành cho chủ sở hữu, tập luyện cùng đội, bất cứ điều gì. Tất cả chỉ là giả thuyết. Giá trị của một nhà nghiên cứu hàng đầu, theo định nghĩa của Zuck, nằm trong khoảng hàng trăm triệu đô la. Làm thế nào để định giá một lợi thế nhỏ trong việc tuyển dụng? Hay trong việc huy động vốn? Hoặc, nếu Thrive có thể đánh bại một công ty đối thủ trong một thương vụ sát nút nhờ sở hữu đội Giants, và thương vụ đó mang lại 5 tỷ đô la, thì về cơ bản họ có được trả tiền để sở hữu đội Giants không?

Tiềm năng tăng trưởng càng lớn, thì tài sản khan hiếm phù hợp càng có giá trị đối với bạn.

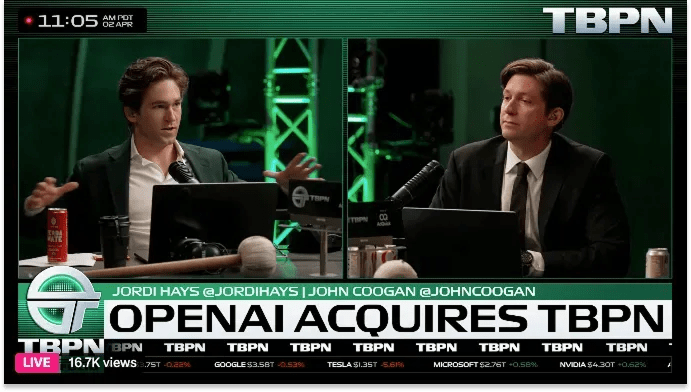

Nếu điều này nghe có vẻ ngớ ngẩn, thì đó chính là lý lẽ đằng sau thương vụ OpenAI mua lại TBPN với giá được cho là "vài trăm triệu đô la".

Với cách thức hoạt động của Tài sản khan hiếm, tôi nghi ngờ OpenAI có một danh sách mười nền tảng truyền thông công nghệ với một con số định giá cụ thể mà họ sẵn sàng trả cho mỗi nền tảng. Với 900 triệu người dùng hoạt động hàng tuần , ChatGPT có phạm vi phủ sóng rộng hơn bất kỳ phương tiện truyền thông nào trên thế giới. Điều mà nó thiếu, trong khi TBPN lại có, là sự được yêu thích. OpenAI hoàn toàn có thể trả gần như bất cứ giá nào để có được điều đó.

Thêm một phép tính đơn giản nữa: với mức định giá 852 tỷ đô la của OpenAI, việc giảm 1% khả năng công ty bị loại bỏ do quy định sẽ trị giá 8,52 tỷ đô la. Việc tăng 1% giá cổ phiếu trên thị trường chứng khoán công khai cuối cùng của công ty cũng trị giá khoảng 8,52 tỷ đô la. Nếu thậm chí chỉ có 1-3% khả năng TBPN giúp mang lại một trong hai sự thay đổi 1% đó, thì nó cũng đáng giá hàng trăm triệu đô la đối với OpenAI.

Nếu điều đó nghe có vẻ ngớ ngẩn, hãy xem xét đến Tập đoàn các công ty của Elon Musk.

Vài tuần trước, tôi đang đi dạo ở công viên Washington Square với một người bạn và chúng tôi đã nói về việc liệu Anduril có chịu chung số phận với các đợt IPO công nghệ gần đây như Figma và Navan nếu và khi chúng được niêm yết trên thị trường hay không. Tôi cho rằng nó sẽ không, bởi vì nó là một tài sản khan hiếm.

Giống như chính tài sản đó, vốn chủ sở hữu cũng khan hiếm, khác hẳn với hầu hết các cổ phiếu công nghệ sau IPO.

Có một điều tôi đã nhận thấy từ lâu nhưng chưa bao giờ diễn đạt thành lời hay con số, đó là các công ty khởi nghiệp cực kỳ hấp dẫn khi còn ở thị trường tư nhân, rồi trở nên khá nhàm chán chỉ trong vòng vài tháng sau khi IPO.

Điều này khác với quan điểm cho rằng thị trường tư nhân định giá quá cao các công ty khởi nghiệp, còn thị trường công khai nhìn nhận chúng một cách khách quan và thiết lập mức giá hợp lý. Tôi đang nói về khía cạnh thẩm mỹ, cảm giác hồi hộp khi nhìn vào một công ty khởi nghiệp hàng đầu so với cảm giác khó chịu khi nhìn thấy chính công ty đó trên thị trường chứng khoán vài tháng sau đó.

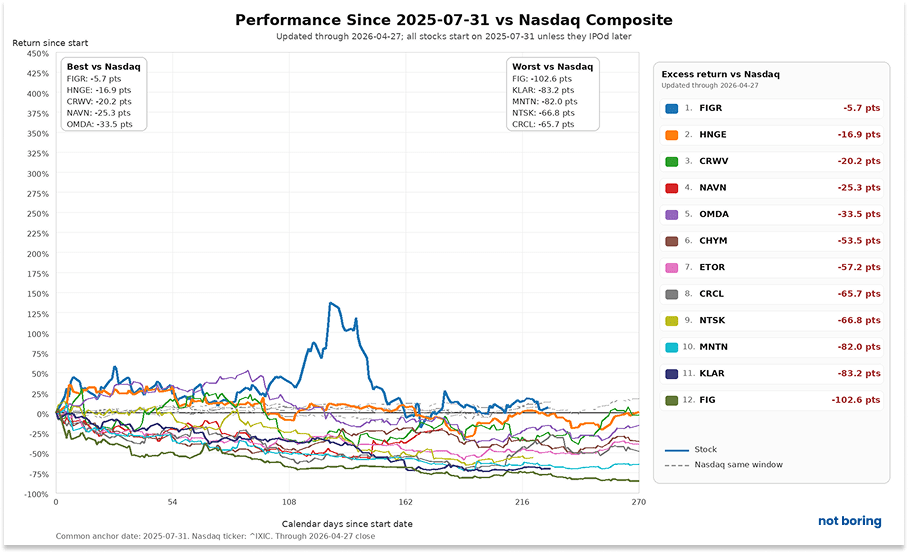

Hãy xem xét hiệu suất của các công ty phi sinh học được hỗ trợ bởi vốn đầu tư mạo hiểm của Mỹ đã niêm yết công khai kể từ năm 2025. Biểu đồ cho thấy hiệu suất của chúng so với chỉ số Nasdaq Composite kể từ ngày IPO của Figma vào ngày 31 tháng 7 năm 2025. Tất cả các công ty này đều có hiệu suất thấp hơn Nasdaq trong giai đoạn đó.

Tài sản được thu gọn lại thành những thông tin nhàm chán. Nó được mã hóa thành mã chứng khoán.

Nếu bạn muốn đầu tư vào không gian vũ trụ? Vậy thì bạn phải mua cổ phiếu IPO của SpaceX.

Sự khan hiếm của doanh nghiệp và sự khan hiếm của tài sản tác động qua lại lẫn nhau.

Và sau đó, vì công ty có giá trị cao hơn, nó có thể thực hiện những việc có tiềm năng làm tăng giá trị thực tế của mình, chẳng hạn như mua lại Cursor với giá 60 tỷ đô la. Như Kevin Kwok giải thích , logic của thương vụ này rất chặt chẽ. Sẽ khó thực hiện hơn nếu SpaceX có giá trị gấp khoảng 10 lần doanh thu như các công ty mới niêm yết khác.

Ngày nay, các tài sản khan hiếm có giá trị rất lớn, ngay cả khi so sánh với giá trị kinh tế thực tế mà lợi thế cạnh tranh của chúng mang lại.

Tôi nghĩ Anduril gần giống SpaceX hơn là Navan. Để đặt cược vào sự hiện đại hóa ngành quốc phòng, bạn không thể mua cổ phiếu Nasdaq, DJIA hay Boeing. Tôi cho rằng cổ phiếu Anduril sẽ là một tài sản khan hiếm.

Sau cuộc trò chuyện đó với người bạn của tôi, Jason Shulman của Primary đã đăng dòng tweet này:

Thật thú vị khi thấy các nhà tích hợp theo chiều dọc được gọi riêng là một hạng mục, và như tôi đã viết trong Phần IV của loạt bài về Nhà tích hợp theo chiều dọc , tiềm năng trở nên khan hiếm từ góc độ cạnh tranh là lý do tại sao tôi lại thích chúng đến vậy: “Ưu điểm lớn nhất có thể là: bởi vì nó rất khó, và bởi vì những lợi thế bạn tích lũy được bằng cách làm tốt hàng triệu việc khó sẽ tạo thành rào cản, nên sẽ có rất ít đối thủ cạnh tranh nghiêm túc chờ đợi ở phía bên kia của Bộ lọc Vĩ đại.”

Điều đó cũng có nghĩa là các doanh nghiệp tích hợp theo chiều dọc chiến thắng có tiềm năng trở thành Tài sản khan hiếm, tức là không chỉ hoạt động kinh doanh của họ sẽ được hưởng lợi từ sự khan hiếm ở cấp độ vi mô, mà họ còn có thể dễ dàng thu hút vốn hơn nhờ sự khan hiếm ở cấp độ vĩ mô.

Một trong những điều thú vị về các công ty tích hợp theo chiều dọc là mặc dù chúng có chung một phương pháp tiếp cận tổng thể, mỗi công ty lại có thể là một tài sản độc đáo và khan hiếm. Ví dụ, Dandy và Flock đều là các công ty tích hợp theo chiều dọc, nhưng Dandy đang tập trung vào chuỗi cung ứng nha khoa, còn Flock cung cấp dữ liệu tốt hơn cho các cơ quan thực thi pháp luật. Mỗi công ty đều có thể là một tài sản khan hiếm - công ty tốt nhất trong lĩnh vực của mình, và là cách tốt nhất để đầu tư vào lĩnh vực đó - theo cách mà hầu như không có công ty phần mềm thuần túy nào có thể làm được.

Đây là một lý do khác khiến tôi nghĩ rằng giá trị sẽ tập trung vào một số ít công ty chiến thắng trong hạng mục của họ. Nó có vẻ mơ hồ, thiếu logic và phi lý, nhưng chúng ta cũng vậy.

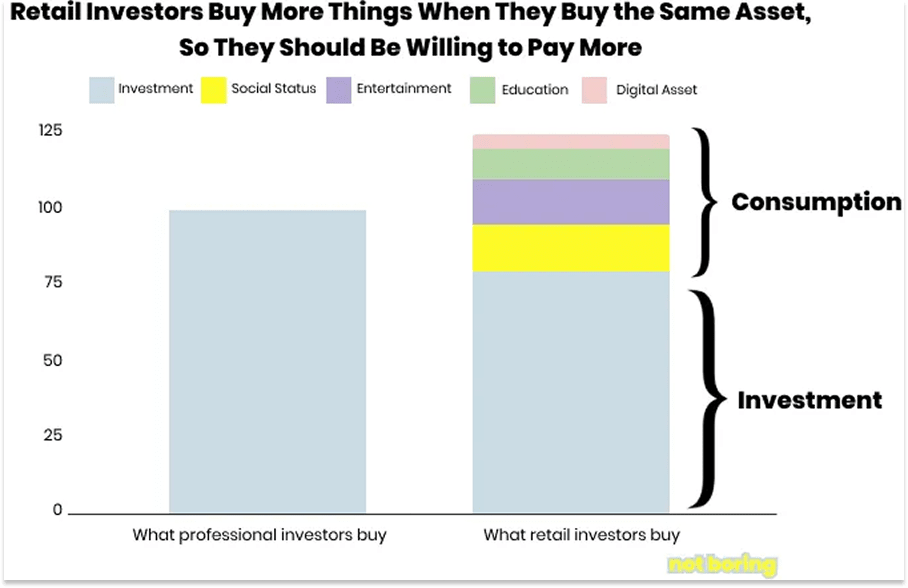

Hồi còn chơi COVID, chính xác là tháng 10 năm 2020, khi tôi thiếu ngủ vì phải chăm sóc bé Dev mới ba tuần tuổi, tôi đã viết bài này có tựa đề "Phần mềm đang nuốt chửng thị trường" mà nội dung vừa đúng vừa không đúng. Nhiều ví dụ cụ thể trông rất giống thời COVID khi nhìn lại, nhưng tôi nghĩ ý tưởng cốt lõi, rằng các nhà đầu tư cá nhân, giống như các nhà đầu tư thiên thần , trả tiền cho nhiều thứ hơn là chỉ dòng tiền tương lai khi họ mua một tài sản, vẫn đúng.

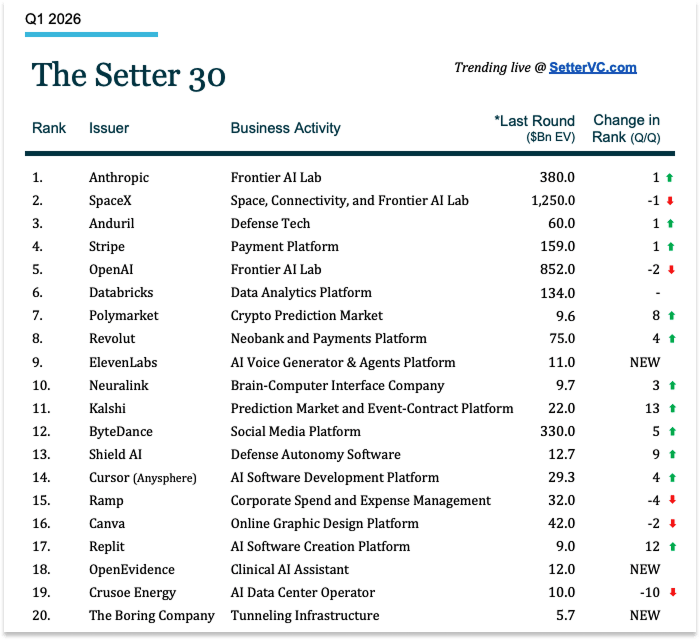

Có thể không chỉ là các nhà đầu tư cá nhân. Nhu cầu đối với cổ phần thứ cấp của một số công ty tư nhân rất cao, trong khi đó, nhu cầu đối với những công ty khác lại rất thấp từ các văn phòng gia đình và các nhà phân bổ vốn tổ chức, khiến cổ phiếu khởi nghiệp giống như hàng hóa Veblen: nhu cầu càng cao khi giá càng tăng. Hãy xem danh sách của Setter về “các công ty được đầu tư mạo hiểm săn đón nhất trên thị trường cổ phần thứ cấp toàn cầu”.