Tác giả: Turbo @TurboGuo

Tóm lại

- Chiến lược sử dụng stablecoin của các công ty thanh toán xuyên biên giới được chia thành ba nhóm chính : chấp nhận stablecoin (thanh toán bằng stablecoin), phát hành stablecoin (xin giấy phép phát hành stablecoin của riêng họ) và hoạt động thông qua các thương hiệu riêng biệt ở nước ngoài để giảm thiểu rủi ro pháp lý.

- Stablecoin mang lại rất ít lợi thế về phí hoặc tốc độ trong thanh toán xuyên biên giới. Khi các kênh thanh toán nội địa phát triển mạnh, chi phí chuyển khoản truyền thống đã giảm đáng kể. Khó khăn còn lại nằm ở việc thanh toán nội địa, chính xác là nơi mà stablecoin không thể giúp đỡ. Việc chuyển đổi ngoại tệ cũng là không thể tránh khỏi, vì vậy stablecoin thực sự không giải quyết được bất kỳ vấn đề cốt lõi nào.

- Các ngân hàng số ( Neobank) là phân khúc có giá trị cao nhất trong chuỗi giá trị thanh toán xuyên biên giới bằng stablecoin. Lợi thế thực sự của thanh toán bằng stablecoin nằm ở hệ sinh thái khép kín — sự không có ma sát chỉ xảy ra khi cả người gửi và người nhận đều thanh toán bằng stablecoin. Các khu vực có cơ sở hạ tầng ngân hàng yếu (Đông Nam Á, Trung Đông, Châu Phi) là những trường hợp sử dụng mạnh mẽ nhất. Khoản đầu tư của Tether vào SQRIL là một tín hiệu rõ ràng.

Phần 1: Phá bỏ huyền thoại về thanh toán xuyên biên giới bằng stablecoin

Chiến lược Stablecoin cho các công ty thanh toán xuyên biên giới chính

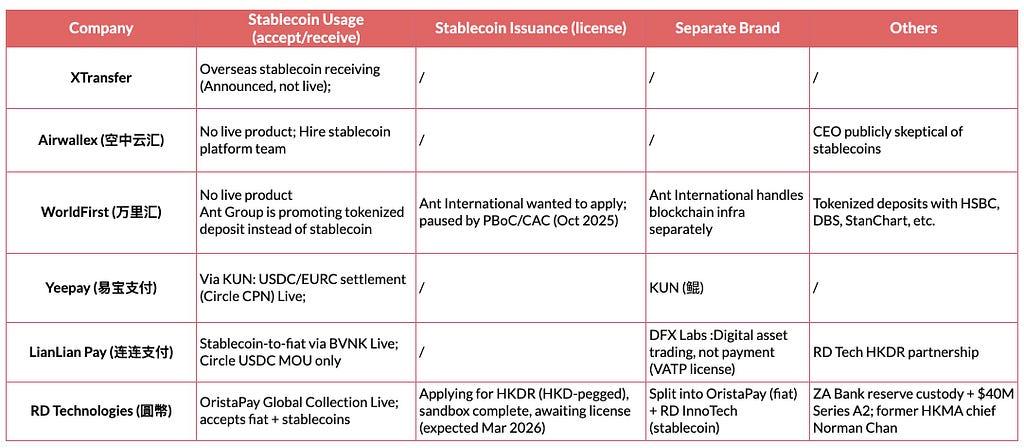

Chiến lược stablecoin của các công ty fintech xuyên biên giới châu Á gồm ba phần chính:

- Cách sử dụng Stablecoin : chấp nhận thanh toán bằng stablecoin.

- Phát hành Stablecoin : xin giấy phép phát hành stablecoin riêng của mình.

- Thương hiệu riêng biệt : vận hành các hoạt động kinh doanh tiền điện tử/stablecoin thông qua các thực thể nước ngoài có thương hiệu độc lập để tách biệt rủi ro pháp lý khỏi giấy phép trong nước.

- Việc thành lập thực thể riêng biệt ở nước ngoài là điều thiết yếu.

Mỗi công ty có hoạt động stablecoin đáng kể đều vận hành thông qua một thực thể riêng biệt ở nước ngoài: KUN (cho Yeepay), DFX Labs (cho LianLian), RD InnoTech (cho RD Technologies). Điều này là do yêu cầu quy định. Sự can thiệp của Ngân hàng Nhân dân Trung Quốc (PBoC) vào tháng 10 năm 2025 đối với Ant Group và JD.com và lệnh cấm tám cơ quan vào tháng 2 năm 2026 đã khiến việc tách biệt thương hiệu trở thành một yêu cầu pháp lý bắt buộc đối với bất kỳ công ty nào có liên kết với Trung Quốc đại lục.

2. Chấp nhận Stablecoin là sản phẩm duy nhất hiện có, nhưng không nhiều công ty công khai phí và tốc độ.

Hầu hết các công ty đang bắt đầu với việc chấp nhận stablecoin, chứ không phải phát hành. Điều này bao gồm LianLian, KUN, OristaPay. Chỉ có RD InnoTech là gần với việc phát hành stablecoin thực sự (HKDR, dự kiến được cấp phép vào tháng 3 năm 2026 nếu vượt qua). Tuy nhiên, chưa thấy công ty nào công khai phí và tốc độ dịch vụ thanh toán stablecoin như các công ty thanh toán lâu đời khác. Chỉ có BVNK công khai phí, cấu trúc phí là: 0 cho chuyển khoản + phí chuyển đổi tiêu chuẩn + phí dịch vụ chuyển tiền từ/đến ví bên ngoài + phí Blockchain.

3. Việc cấp giấy phép kinh doanh tại Hồng Kông vào tháng 3 năm 2026 sẽ là một bước ngoặt.

Cơ quan tiền tệ Hồng Kông (HKMA) sẽ cấp giấy phép phát hành stablecoin đầu tiên vào tháng 3 năm 2026. Chỉ một số rất ít công ty sẽ được chấp thuận. Các công ty đã xác nhận nộp đơn xin giấy phép là RD InnoTech, JD và Anchorpoint Financial. RD có khả năng cao được cấp phép vì họ đang tham gia chương trình thử nghiệm phát hành stablecoin của HKMA. JD khó có khả năng được chấp thuận do các yêu cầu về quy định. Việc KUN hay DFX Labs của LianLian có nộp đơn hay không vẫn chưa được xác nhận. Kết quả cấp phép sẽ quyết định công ty nào có thể chuyển từ sử dụng stablecoin sang phát hành, và liệu Hồng Kông có trở thành một trung tâm stablecoin thực sự hay vẫn bị hạn chế bởi ảnh hưởng của Bắc Kinh.

4. Lý do khiến các công ty thanh toán xuyên biên giới chậm chấp nhận stablecoin là do quy mô nhỏ.

4.1 Stablecoin mang lại lợi thế gần như bằng không về phí giao dịch và tốc độ trong thanh toán xuyên biên giới

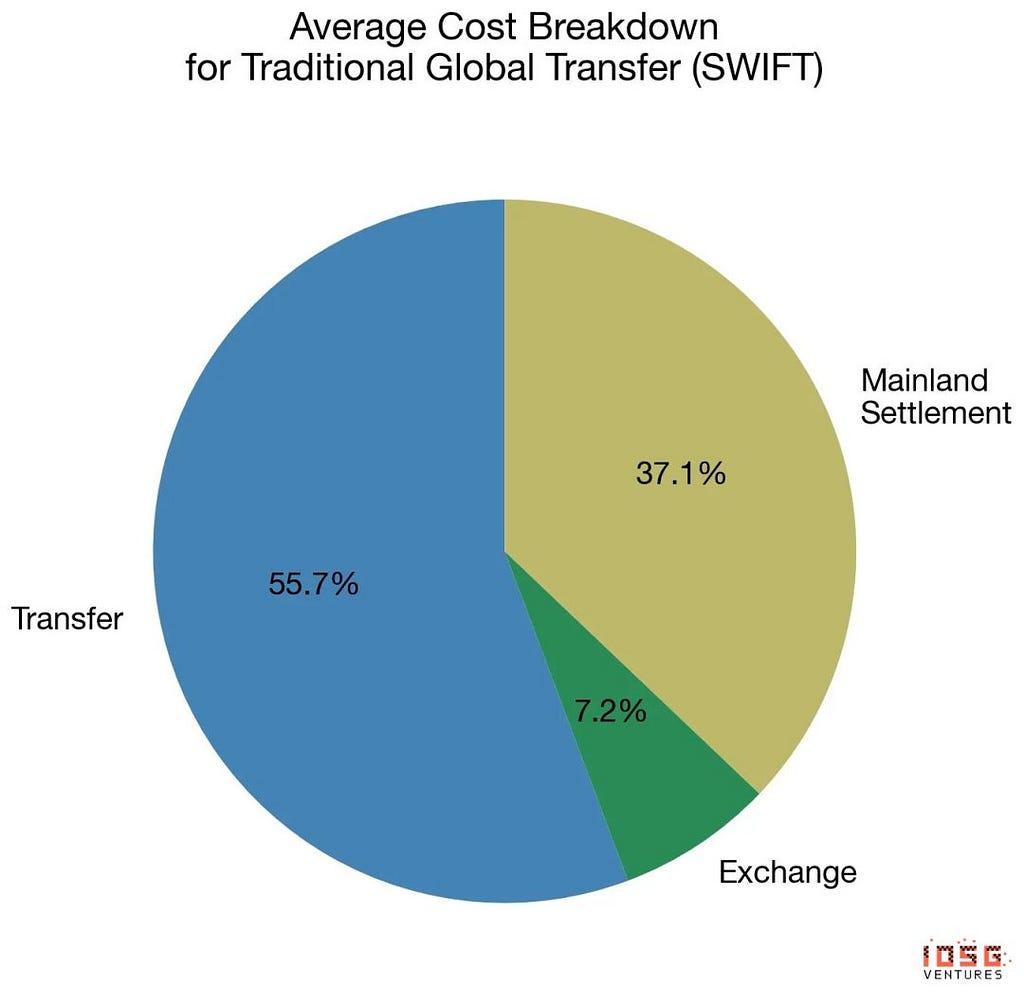

Nếu bạn muốn thực hiện thanh toán xuyên biên giới từ nước ngoài về Trung Quốc đại lục với tư cách là chủ doanh nghiệp, sẽ có ba bước chính: Chuyển tiền, Trao đổi và Thanh toán tại Trung Quốc đại lục .

- Chuyển khoản : Chuyển tiền từ người mua ở nước ngoài đến nền tảng thanh toán, thông qua các phương thức như SWIFT, hệ thống ngân hàng địa phương hoặc chuyển khoản ví nội bộ.

- Quy đổi ngoại tệ : Việc chuyển đổi ngoại tệ (ví dụ: USD, EUR) sang CNY theo tỷ giá hối đoái đã cho.

- Thanh toán tại Trung Quốc đại lục : Rút tiền CNY đã quy đổi về tài khoản ngân hàng tại Trung Quốc đại lục hoặc qua Alipay.

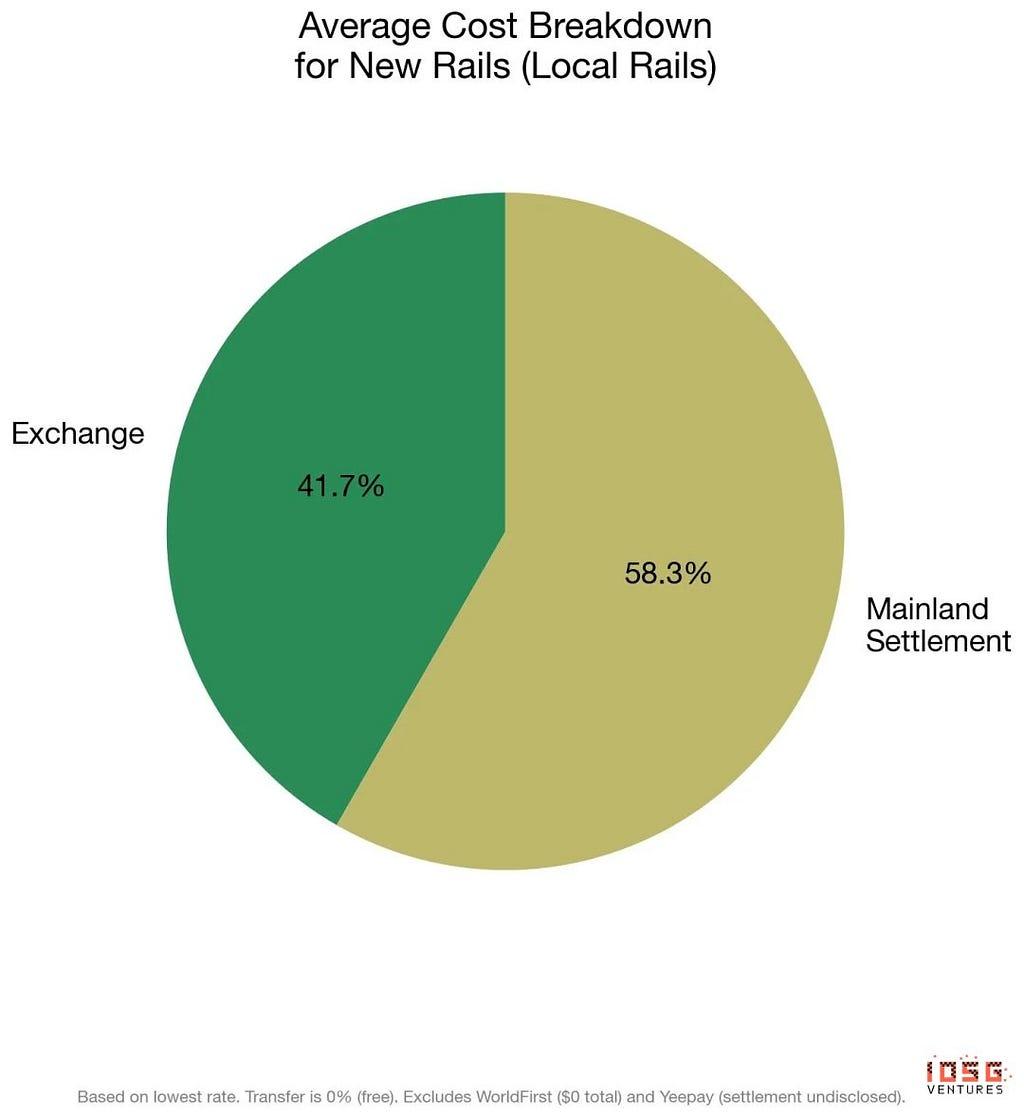

4.1.1 Các tuyến đường sắt mới, bao gồm cả các tuyến đường sắt nội địa, giúp giảm phí chuyển tuyến truyền thống xuống gần 0% và tốc độ tức thì.

Theo truyền thống, việc chuyển tiền sẽ tốn phần lớn chi phí và thời gian vì SWIFT thu phí rất cao. Đối với các công ty mà chúng tôi phân tích trong bài viết này, SWIFT chiếm 56% tổng chi phí. Ví dụ, việc sử dụng SWIFT của Airwallex tốn 25 đô la.

Tuy nhiên, nhiều công ty fintech xuyên biên giới hiện nay đã có hệ thống Local Rails , điều đó có nghĩa là:

- Công nghệ tài chính (Fintech) thu tiền bằng mạng lưới thanh toán nội địa của người gửi (ví dụ: ACH ở Mỹ, SEPA ở châu Âu, UPI ở Ấn Độ), chuyển tiền nội bộ qua mạng lưới toàn cầu của chính mình bằng một cách nào đó, sau đó thanh toán qua mạng lưới địa phương của người nhận , bỏ qua hoàn toàn SWIFT.

Các tuyến đường sắt mới giúp giảm đáng kể phí chuyển tiền xuyên biên giới. Hiện tại, phí giao dịch nội địa chiếm 58%.

Tuy nhiên, việc thanh toán ở Trung Quốc đại lục không phải là con đường mà Stablecoin có thể bỏ qua vì mọi người sẽ luôn muốn có tiền mặt CNY trong tài khoản ngân hàng của họ.

Không chỉ thanh toán bằng stablecoin không thể bỏ qua khâu thanh toán nội địa, mà việc trao đổi cũng là một bước thiết yếu trong thanh toán xuyên biên giới, hầu như không có chỗ cho stablecoin cải thiện trải nghiệm người dùng . Việc chuyển tiền gần như tức thì và phí giao dịch là 0 đô la, phần lớn phí được thu bởi các sàn giao dịch và các công ty stablecoin cũng cần thực hiện việc trao đổi cho người dùng.

Nhìn chung, nếu so sánh một cách công bằng trong phạm vi chuyển tiền xuyên biên giới và loại trừ thanh toán và trao đổi trên đất liền, thì stablecoin không còn khả năng cải thiện nữa.

4.2 Quy định: Việc tạm dừng phát hành stablecoin và những lo ngại

Bắc Kinh đã chuyển từ thái độ hoài nghi thụ động sang hành động thực thi pháp luật tích cực đối với các hoạt động tiền ổn định của các công ty đại lục.

Vào tháng 10 năm 2025 , Ngân hàng Nhân dân Trung Quốc (PBoC) và Ủy ban Chứng khoán và Giao dịch Trung Quốc (CAC) đã trực tiếp yêu cầu Ant Group và JD.com tạm dừng kế hoạch phát hành stablecoin tại Hồng Kông (Nguồn: Financial Times, và hai công ty này không tạm dừng việc nộp đơn). Cả hai công ty đều đã chuẩn bị nộp đơn theo chế độ cấp phép stablecoin mới của Hồng Kông.

Sau đó vào tháng 2 năm 2026 , tám cơ quan chính phủ (PBoC, CSRC, SAFE và năm cơ quan khác) đã cùng ban hành 《关于进一步防范和处置虚拟货币等相关风险的通知》.

Thông báo này cấm rõ ràng các thực thể đại lục và các công ty con ở nước ngoài do họ kiểm soát phát hành stablecoin neo tỷ giá CNY ra nước ngoài mà không có sự chấp thuận của chính phủ , nêu rõ rằng các stablecoin này “thực hiện một số chức năng của tiền tệ pháp định đang lưu thông” (在流通使用中变相履行了法定货币的部分功能) . Quy định này cũng cấm mã hóa RWA trong phạm vi Trung Quốc đại lục và cấm các công ty thậm chí không được sử dụng các thuật ngữ như “stablecoin”, “tiền ảo” hoặc “RWA” trong tên doanh nghiệp đã đăng ký của họ. Sự leo thang hai bước này, từ các lệnh nhắm mục tiêu vào các công ty cụ thể đến lệnh cấm pháp lý toàn diện, cho thấy Bắc Kinh coi việc phát hành stablecoin tư nhân là một thách thức trực tiếp đối với chủ quyền tiền tệ và chiến lược e-CNY (nhân dân tệ kỹ thuật số).

Mối lo ngại 1: Phát hành tiền tệ quá mức và thao túng thị trường

- Phát hành vượt mức khi không có đủ dự trữ. Các nhà phát hành có thể tạo ra stablecoin mà không thực sự nắm giữ 100% dự trữ, về cơ bản là tạo ra tiền từ hư không.

- Sự nhân lên của tiền tệ nhờ đòn bẩy. Ngay cả khi các nhà phát hành duy trì 100% dự trữ, stablecoin vẫn tạo ra hiệu ứng nhân lên thông qua các hoạt động tiếp theo như cho vay, thế chấp, giao dịch và định giá lại . Điều này có nghĩa là trong kịch bản rút tiền ồ ạt khỏi ngân hàng, nhu cầu rút tiền có thể lớn hơn nhiều lần so với lượng dự trữ ban đầu.

Các quan chức Trung Quốc lập luận rằng, từ góc độ giao dịch trên thị trường tài chính và tài sản, rủi ro quan trọng nhất cần phòng ngừa là thao túng thị trường , đặc biệt là thao túng giá cả, điều này đòi hỏi sự minh bạch đầy đủ và quy định hiệu quả.

Mối lo ngại 2: Stablecoin thực chất sẽ không làm giảm chi phí.

Mặc dù nhiều người tin rằng stablecoin sẽ định hình lại hệ thống thanh toán, nhưng cơ sở hạ tầng hiện tại, đặc biệt là trong thanh toán bán lẻ, đã có rất ít khả năng giảm chi phí hơn nữa. Hệ sinh thái thanh toán bán lẻ hiện tại đã bao gồm các nền tảng thanh toán của bên thứ ba, CBDC, ví phần mềm và phần cứng, và cơ sở hạ tầng thanh toán bù trừ.

Điều này đúng ở một mức độ nào đó theo phân tích trước đây của chúng tôi.

Phần 2: Ý nghĩa đầu tư: Luận điểm về ngân hàng kỹ thuật số

2.1 Luận điểm chính: Ngân hàng số (Neobanks) là chìa khóa cho thanh toán xuyên biên giới bằng stablecoin.

Chuỗi giá trị thanh toán xuyên biên giới bằng stablecoin có ba lớp:

- Phát hành (Tether, Circle, các đơn vị được HKMA cấp phép): Tạo ra stablecoin

- Cơ sở hạ tầng (Bridge/Stripe, BVNK, Circle CPN): Di chuyển và chuyển đổi stablecoin

- Phân phối/Điểm cuối (Ngân hàng số): Chuyển đổi stablecoin thành sức mua trong nước

Các ngân hàng số (Neobanks) là nút thắt cổ chai cốt lõi và là cơ hội có giá trị cao nhất vì những lý do sau:

2.1.1 Ngân hàng số là chặng cuối cùng

Điều thực sự cần lưu ý là thanh toán xuyên biên giới bằng stablecoin chỉ có lợi thế trong các hệ sinh thái mà stablecoin là điểm đến cuối cùng, chứ không phải là cầu nối đến tiền pháp định.

Nếu người bán kiếm được tiền bằng stablecoin và thanh toán cho nhà cung cấp cũng bằng stablecoin , nếu nhân viên nhận lương bằng stablecoin và chi tiêu thông qua một ngân hàng số (neobank) chuyên về stablecoin , toàn bộ giao dịch sẽ được thực hiện trên chuỗi khối và không hề chạm đến các hệ thống thanh toán truyền thống.

Trong trường hợp đó, sẽ không có phí chuyển khoản, không có chênh lệch tỷ giá hối đoái và không có phí thanh toán. Vấn đề là điều này đòi hỏi cả hai bên tham gia giao dịch đều phải hoạt động trong nền kinh tế stablecoin.

Ngay khi một trong hai bên cần chuyển đổi trở lại tiền pháp định (CNY, USD, HKD), chi phí chuyển đổi sẽ phát sinh lại các khoản phí thanh toán tương tự mà các hệ thống fintech địa phương đã xử lý với chi phí thấp. Đây là lý do tại sao thanh toán bằng stablecoin có ưu thế mạnh mẽ nhất ở các khu vực có cơ sở hạ tầng ngân hàng kém phát triển , các hành lang chuyển tiền lớn hoặc các cộng đồng sử dụng tiền điện tử lâu năm, nơi người dân đã nắm giữ và chi tiêu stablecoin hàng ngày.

Ngoài ra, người dùng ngân hàng số có thể nhận được lợi suất cao hơn mức trung bình bên cạnh stablecoin, điều này có thể mang lại thêm lý do để người dùng sử dụng stablecoin làm phương thức thanh toán xuyên biên giới.

2.1.2 Phải đặt tại các khu vực thiếu cơ sở hạ tầng tài chính

Stablecoin có ưu thế vượt trội hơn hẳn so với hệ thống ngân hàng truyền thống về tính tiện lợi :

- Đông Nam Á (Philippines, Việt Nam, Indonesia): Hơn 44% không có tài khoản ngân hàng, tỷ lệ sử dụng điện thoại thông minh cao.

- Trung Đông/Châu Phi : Các hành lang chuyển tiền kiều hối lớn, hệ thống đường sắt nội địa yếu kém, quy định mang tính tiến bộ (UAE có 4 khung pháp lý).

Tether hoạt động như một hệ thống tài chính song song tại Việt Nam. Đồng thời, việc Tether đầu tư vào SQRIL cho thấy chiến lược tăng trưởng của họ tập trung vào việc tài trợ cho các công ty nền tảng ngân hàng số (neobank) cho phép người dân sử dụng USDT nội địa tại các quốc gia đang phát triển, đây là tín hiệu thị trường mạnh mẽ nhất cho thấy giá trị thực sự nằm ở khâu giao dịch qua hệ thống ngân hàng số.

2.1.4 Tại sao Series A/B là điểm tối ưu

Các ngân hàng kỹ thuật số dựa trên stablecoin là những doanh nghiệp có cơ sở hạ tầng tương đối lớn , đòi hỏi:

- Giấy phép địa phương và phê duyệt theo quy định

- Đối tác ngân hàng địa phương cho các giao dịch chuyển đổi tiền tệ pháp định (nạp/rút tiền)

- Cơ sở hạ tầng tuân thủ quy định địa phương (KYC/AML)

- Phát triển mạng lưới thương nhân

- Xây dựng niềm tin của người tiêu dùng

Điều này có nghĩa là:

- Vòng gọi vốn Seed/Pre-A còn quá sớm : Mô hình kinh doanh chưa được chứng minh hiệu quả trên thị trường địa phương. Rủi ro pháp lý cao. Hiệu quả kinh tế trên mỗi đơn vị sản phẩm chưa rõ ràng.

- Vòng gọi vốn Series A/B là tối ưu : Sau khi chứng minh được nhu cầu thị trường địa phương, hoạt động kinh doanh thành công, tư cách pháp lý được xác nhận và hiệu quả kinh tế của đơn vị được chứng thực. Rủi ro đầu tư giảm đáng kể. Tiềm năng tăng trưởng (mở rộng sang thị trường lân cận, thâm nhập thị trường sâu hơn) trở nên rõ ràng hơn.

- Giai đoạn muộn/IPO có thể là quá muộn : Định giá sẽ phản ánh mô hình kinh doanh đã được chứng minh.

Phần 3: Phân tích chiến lược stablecoin của từng công ty thanh toán xuyên biên giới

Airwallex (空中云汇)

Airwallex đang áp dụng cách tiếp cận thận trọng hơn: xây dựng nội bộ trước, triển khai khi các điều kiện thị trường và pháp lý thuận lợi. Điều này có thể phản ánh thế mạnh của công ty trong các nền tảng truyền thống, làm giảm bớt sự cấp bách phải áp dụng stablecoin ngay lập tức.

1. Tích hợp Stablecoin/Blockchain: Còn nhiều nghi ngờ, chưa có sản phẩm thực tế nào được đưa vào sử dụng.

1.1 CEO Jack Zhang tỏ ra hoài nghi về stablecoin.

- Ông lập luận rằng Airwallex đã chuyển tiền “với chi phí dưới 0,01% và trong thời gian thực”, và rằng “không thể rẻ hơn miễn phí và nhanh hơn thời gian thực”.

- Blog chính thức của công ty cũng lặp lại quan điểm này, viện dẫn các quy định rời rạc, sự phức tạp của việc tham gia/rút khỏi hệ thống và việc áp dụng rộng rãi còn hạn chế là những rào cản chính, kết luận rằng “các stablecoin hiện chưa thể giải quyết được vấn đề thanh toán xuyên biên giới trên quy mô lớn”.

1.2 Nhóm phát triển stablecoin nội bộ

Vào tháng 7 năm 2025, Airwallex đã đăng tải 22 vị trí kỹ sư phát triển stablecoin để xây dựng nền tảng thanh toán token. Các thông báo tuyển dụng cho thấy công ty đang xây dựng cơ sở hạ tầng để “cho phép khách hàng và hệ thống nội bộ mua, nắm giữ, gửi và thanh toán token trên toàn cầu, hỗ trợ thanh toán toàn cầu gần như tức thời, đồng thời tạo điều kiện cho tính thanh khoản trên chuỗi cũng như chuyển đổi tiền pháp định sang stablecoin một cách liền mạch”.

Các trường hợp sử dụng dự kiến bao gồm thanh toán xuyên biên giới tại các thị trường mới nổi, quản lý thanh khoản trên chuỗi và thanh toán có thể lập trình với dịch vụ chuyển đổi tiền pháp định sang stablecoin.

1.3 Tình trạng hiện tại:

- Hiện chưa có sản phẩm stablecoin nào được phát hành . Bản cập nhật nhiệm vụ cuối năm 2025 không hề đề cập đến stablecoin.

- Không có quan hệ đối tác công khai nào với Circle, Tether hoặc các nhà phát hành stablecoin khác.

- Các ưu tiên chiến lược năm 2026 là mở rộng địa lý, công cụ phát triển dựa trên trí tuệ nhân tạo và trải nghiệm khách hàng, chứ không phải là stablecoin.

- Bài đăng trên blog của công ty (tháng 1 năm 2026) cho biết “vẫn còn nhiều tranh cãi về lợi ích của stablecoin”.

XTransfer

1. Tích hợp Stablecoin/Blockchain: Có những đánh giá tích cực, nhưng chưa ra mắt bất kỳ sản phẩm thực tế nào; chưa tìm thấy thương hiệu blockchain tiềm năng nào.

1.1 Dịch vụ nhận stablecoin ở nước ngoài (Đã được công bố, chưa hoạt động)

Vào tháng 8 năm 2025, XTransfer thông báo sẽ ra mắt dịch vụ nhận stablecoin ở nước ngoài (海外稳定币收款服务) trong năm 2025, ban đầu chỉ dành cho một số khách hàng được chọn. Tuy nhiên, tính đến tháng 2 năm 2026, vẫn chưa có xác nhận chính thức nào cho thấy dịch vụ này đã đi vào hoạt động.

1.2. Giả định: Mô hình ví kép

Chiến lược stablecoin của XTransfer tập trung vào phương pháp "ví song ngữ", cho phép các doanh nghiệp nắm giữ cả tiền pháp định và stablecoin cùng một lúc.

Ngoài ra, không tìm thấy bất kỳ thương hiệu nào liên quan đến tiền điện tử/blockchain được giấu kín trong XTransfer.

WorldFirst (万里汇-蚂蚁集团)

1. Tích hợp Stablecoin/Blockchain: Chưa ở cấp độ sản phẩm của WorldFirst, nhưng Ant International đang xây dựng nền tảng blockchain.

Sản phẩm của WorldFirst hiện không cung cấp dịch vụ stablecoin hoặc tiền điện tử. Các dịch vụ chính thức của họ không bao gồm blockchain, stablecoin hoặc tiền kỹ thuật số. Tất cả các sản phẩm của WorldFirst đều hoạt động trên nền tảng ngân hàng truyền thống.

Tuy nhiên, công ty mẹ Ant International đang xây dựng cơ sở hạ tầng blockchain quan trọng, nhiều khả năng sẽ được áp dụng cho WorldFirst:

1.1 Dịch vụ gửi tiền được mã hóa (TDS) của Whale Platform

Năm 2024, hơn 1/3 tổng khối lượng giao dịch hơn 1 nghìn tỷ đô la của Ant International được thực hiện thông qua Whale bằng công nghệ blockchain. Đây không phải là việc sử dụng stablecoin , mà là Dịch vụ gửi tiền được mã hóa (Tokenised Deposit Service - TDS).

Tiền gửi được mã hóa (tokenized deposit) được phát hành bởi các ngân hàng được quản lý thay vì các công ty stablecoin. Lấy HSBC làm ví dụ, tiền gửi được mã hóa cho phép khách hàng của HSBC tạo ra các bản ghi kỹ thuật số về tiền gửi truyền thống bằng tiền pháp định của họ. Trong khi HSBC vẫn duy trì các khoản tiền gửi bằng tiền pháp định, mỗi bản ghi kỹ thuật số trên sổ cái phân tán (DLT) là một token có thể được chuyển nhượng. Khách hàng có thể chuyển tiền mà không cần phải chờ xử lý theo lô.

Vào tháng 5 năm 2025, Ant Group đã ra mắt giải pháp thanh toán dựa trên blockchain đầu tiên của Hồng Kông, "Dịch vụ gửi tiền được mã hóa" (Tokenized Deposit Service) cùng với HSBC, cho phép thanh toán tức thời bằng HKD và USD thông qua ví doanh nghiệp.

- Tích hợp thêm dịch vụ gửi tiền mã hóa với: DBS, Standard Chartered, OCBC, BNP Paribas, Kinexys Digital Payments của JP Morgan và Deutsche Bank.

- UBS Digital Cash (Tháng 11 năm 2025): UBS Singapore đã ký Biên bản ghi nhớ với Ant International về khả năng gửi tiền bằng token đa tiền tệ được tích hợp vào Whale.

- Standard Chartered (tháng 12 năm 2025): Ra mắt giải pháp gửi tiền được mã hóa cho HKD, CNH, SGD và USD trên Whale, bao gồm chuyển khoản liên ngân hàng trị giá 3,8 triệu HKD từ HSBC sang StanChart thông qua token gửi tiền.

- Ant International đã hợp tác với mười ngân hàng quốc tế để hỗ trợ các khoản tiền gửi được mã hóa trên Whale.

- Tham gia “Dự án Guardian” của Cơ quan tiền tệ Singapore (MAS) về tiền gửi được mã hóa trong giao dịch ngân hàng (ISDA và Ant Group đồng chủ trì một báo cáo ngành về nợ ngân hàng được mã hóa để thanh toán ngoại hối).

1.2 Hồ sơ xin giấy phép Stablecoin: Ant muốn xin giấy phép nhưng chính phủ đã ngăn cản.

- Khoảng tháng 6 năm 2025, Ant Group cho biết họ sẽ nộp đơn lên HKMA sau khi Sắc lệnh về Stablecoin có hiệu lực.

- Vào tháng 10 năm 2025, Financial Times đưa tin Ant Group do Alibaba hậu thuẫn và JD.com đã được hướng dẫn tạm dừng các kế hoạch stablecoin của họ ở Hồng Kông từ 中国人民银行(PBoC) và 国家互联网信息办公室(CAC)

- Vào tháng 2 năm 2026, quy định mới 《关于进一步防范和处置虚拟货币等相关风险的通知》 nhấn mạnh rằng: Không có công ty đại lục nào có thể tham gia phát hành stablecoin liên quan đến CNY.

- Tập đoàn Ant Group đã đăng ký nhãn hiệu “ANTCOIN” với Cục Sở hữu trí tuệ Hồng Kông (được hiểu là bảo vệ sở hữu trí tuệ chiến lược), nhưng chưa có dấu hiệu công khai nào cho thấy Ant đã tiếp tục quá trình xin cấp phép thực tế.

Yeepay (易宝支付)

1. Tích hợp Stablecoin/Blockchain: Không trực tiếp tại Yeepay, nhưng những người sáng lập đang vận hành một thương hiệu stablecoin bí mật có tên “KUN (鲲)”.

Sản phẩm chính thức của Yeepay không tích hợp stablecoin. Tuy nhiên, các nhà đồng sáng lập của Yeepay đang tích cực xây dựng một công ty thanh toán stablecoin thông qua một thương hiệu riêng biệt: KUN (鲲).

KUN (鲲) là “Đối tác sinh thái ở nước ngoài” của Yeepay. Nhân sự chủ chốt có sự trùng lặp:

- Liu Jialiang (刘家良) , đối tác kiêm phó chủ tịch cấp cao của Yeepay, là người sáng lập kiêm CEO của KUN (“Louis Liu”).

- Chen Yu (余晨) , đồng sáng lập kiêm chủ tịch của Yeepay, là cố vấn trưởng của KUN.

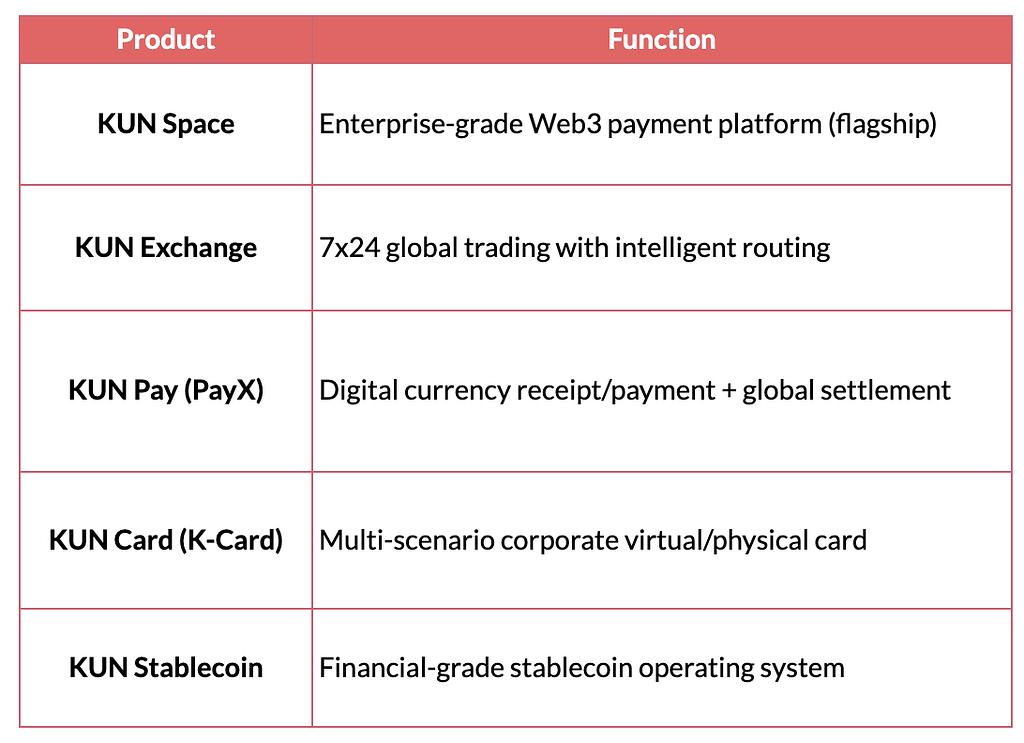

- 1 Sản phẩm của KUN

Lưu ý: KUN không công khai cấu trúc phí của mình. KUN cho biết họ chỉ phục vụ “khách hàng bên ngoài Trung Quốc đại lục và Hoa Kỳ”.

2. Các mối quan hệ đối tác và sự hợp tác của KUN

- Mạng lưới thanh toán Circle (CPN): Đã hoạt động. Circle đã xác nhận là đối tác của CPN, cung cấp dịch vụ thanh toán stablecoin 24/7 dựa trên USDC/EURC. Mạng chính CPN sẽ ra mắt vào giữa năm 2025 với sự tham gia của 29 tổ chức tài chính.

- WSPN: Tích hợp WUSD (đồng tiền ổn định neo giá USD) vào nền tảng KUN Space để thực hiện các giao dịch doanh nghiệp xuyên biên giới (tháng 3 năm 2024)

- Marco Digital (马可数字, 01942.HK ): Được báo cáo là đã hoàn tất giao dịch thanh toán hoa hồng bảo hiểm bằng USDT đầu tiên tại châu Á thông qua KUN (tháng 8 năm 2025).

LianLian Pay (连连支付 / 连连数字)

1. Stablecoin/Blockchain: CÓ, tích hợp stablecoin thông qua hợp tác.

LianLian sở hữu một trong những chiến lược stablecoin năng động nhất trong số các công ty thanh toán xuyên biên giới của Trung Quốc.

1.1 Bản ghi nhớ hợp tác giữa Circle/USDC và LianLian : Hiện vẫn đang trong giai đoạn thăm dò, chưa phải là sản phẩm chính thức.

Đã ký Biên bản ghi nhớ với Circle. Đang đánh giá USDC cho các luồng thanh toán quốc tế khối lượng lớn. Đang nghiên cứu Arc, blockchain lớp 1 của Circle, cho các trường hợp sử dụng thanh toán trong tương lai.

1.2 Quan hệ đối tác BVNK: Quan hệ đối tác thanh toán dựa trên Stablecoin (tháng 6 năm 2025)

Quy trình: Người bán gửi stablecoin -> BVNK tự động chuyển đổi sang USD -> LianLian phân phối qua mạng lưới toàn cầu.

1.3 Công nghệ RD (圆币科技): HKDR Stablecoin

Hợp tác với RD Technologies. RD dự định phát hành HKDR (stablecoin neo giá với HKD) trên Ethereum. LianLian sử dụng công cụ xác minh danh tính doanh nghiệp RD ezLink và công cụ thanh toán RD Wallet của RD Technologies. Cũng hợp tác với HashKey Exchange và Cobo.

HKDR hiện vẫn là sản phẩm thử nghiệm/sandbox, chưa phải là stablecoin được cấp phép. Quan hệ đối tác này chưa thể hoạt động đầy đủ cho đến khi RD Technologies nhận được giấy phép phát hành stablecoin chính thức từ HKMA, dự kiến vào tháng 3 năm 2026.

1.4 DFX Labs: Nền tảng giao dịch tài sản ảo; Công ty con thuộc sở hữu hoàn toàn, niêm yết tại Hồng Kông.

Các sản phẩm của họ bao gồm:

- Giao dịch tiền điện tử : mua/bán Bitcoin và các loại tiền điện tử khác.

- Dịch vụ ví điện tử : lưu trữ/bảo quản an toàn các tài sản ảo.

- Dịch vụ thanh khoản

- DFX Labs đã nhận được giấy phép VATP từ Ủy ban Chứng khoán Hồng Kông (HK SFC). Giấy phép VATP : Loại 1 - giao dịch chứng khoán + Loại 7 - giao dịch tự động. Điều kiện: phải hoàn tất việc khắc phục theo yêu cầu kiểm tra tại chỗ của SFC và vượt qua kiểm thử xâm nhập độc lập trước khi hoạt động đầy đủ.

- Hiện chưa có bằng chứng xác thực nào cho thấy DFX Labs đã chính thức nộp đơn xin cấp phép sử dụng stablecoin HK.

RD Technologies (圓幣科技)

Được thành lập bởi cựu chủ tịch Cơ quan Tiền tệ Hồng Kông (HKMA). Những lợi thế cạnh tranh của nó là:

- Kinh nghiệm quản lý: Cựu chủ tịch Cơ quan Tiền tệ Hồng Kông (HKMA) kiêm thành viên hội đồng quản trị, người tham gia đợt đầu tiên của chương trình thử nghiệm mô phỏng.

- Cấp phép kép: SVF (thanh toán bằng tiền pháp định) + môi trường thử nghiệm stablecoin

1. Lĩnh vực kinh doanh cốt lõi: Thanh toán (OristaPay) + Phát hành Stablecoin (RD InnoTech)

- Hoạt động theo Giấy phép Cơ sở Lưu trữ Giá trị (SVF) (SVF0016) do Cơ quan Tiền tệ Hồng Kông ( HKMA) cấp vào tháng 12 năm 2022.

- Ví điện tử đa tiền tệ hỗ trợ 8 loại tiền tệ cho thanh toán doanh nghiệp và quản lý ngoại hối.

- Phương thức chuyển tiền: FPS (Hệ thống thanh toán nhanh), CHATS, Chuyển khoản điện tín (TT)

Hai mảng kinh doanh độc lập:

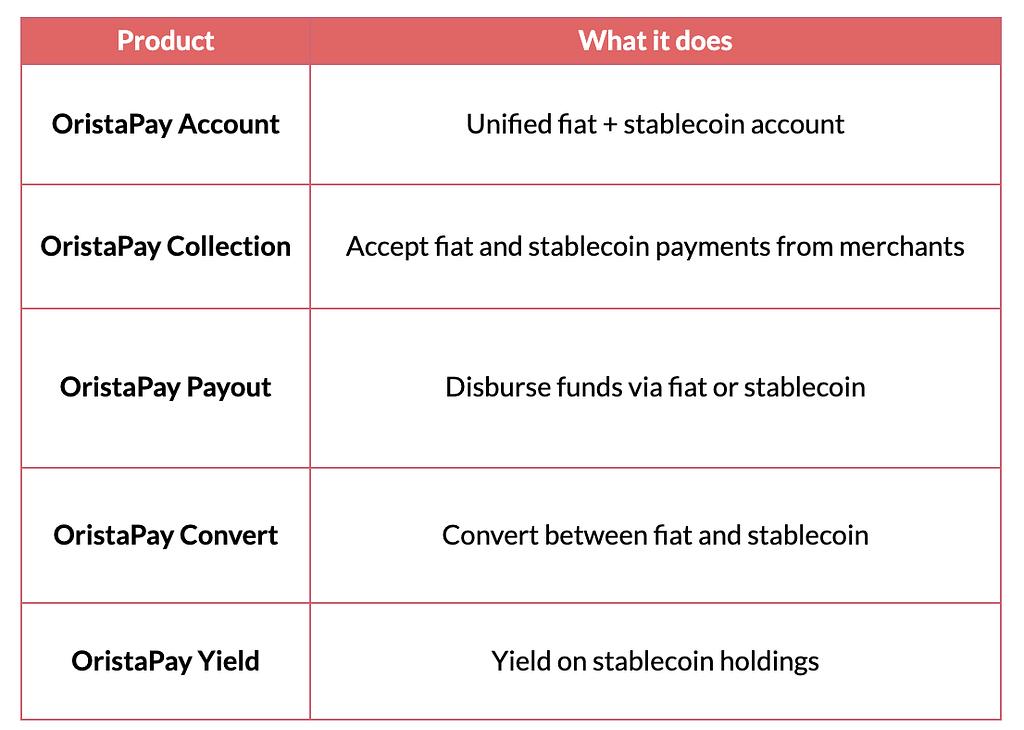

- OristaPay (源穩支付, do RD Wallet Technologies Ltd. vận hành): Dịch vụ thanh toán xuyên biên giới và ví điện tử B2B dựa trên tiền pháp định, hoạt động theo giấy phép SVF hiện có. Định vị là “nhà cung cấp cơ sở hạ tầng thanh toán thế hệ tiếp theo”.

- RD InnoTech Limited (圓幣創新科技有限公司) : Dành riêng cho việc phát hành stablecoin (HKDR) và các sáng kiến blockchain/Web3

1.1 OristaPay (Ví điện tử RD)

OristaPay đã ra mắt sản phẩm Global Collection (đã xác nhận hoạt động) , cho phép thanh toán xuyên biên giới bằng tiền pháp định và stablecoin . Thanh khoản 24/7, đặc biệt dồi dào ở châu Phi và Mỹ Latinh.

- Nhận thanh toán bằng hơn 100 loại tiền tệ tại hơn 200 quốc gia và khu vực.

- Chấp nhận các loại stablecoin chính cho cả thanh toán của người bán và thanh toán của bên thứ ba.

- Có tính năng thanh toán nhanh chóng với sàng lọc AML và KYT (Xác minh giao dịch) theo thời gian thực.

- Thông tin chi tiết về phí dịch vụ Global Collection hiện chưa được công bố.

Sản phẩm Stablecoin của OristaPay

1.2 RD InnoTech Limited (圓幣創新科技有限公司)Phát hành Stablecoin

1.2.1 Đồng tiền ổn định HKDR

Chương trình thử nghiệm phát hành stablecoin của HKMA (tháng 7 năm 2024):

RD InnoTech đã được chấp nhận vào nhóm đầu tiên của chương trình thử nghiệm phát hành stablecoin của HKMA , cùng với Standard Chartered/Animoca/HKT (HKDG) và JD CoinLink (JD-HKD).

1.2.2 Lộ trình pháp lý cho stablecoin

- Tháng 12 năm 2022: Giấy phép SVF (SVF0016) được cấp bởi HKMA

- Tháng 7 năm 2024: Được chấp thuận tham gia chương trình HKMA Stablecoin Issuer Sandbox (đợt đầu tiên)

- Tháng 8 năm 2025: Pháp lệnh về tiền ổn định của Hồng Kông có hiệu lực.

- Tháng 9 năm 2025: Tái cấu trúc thương hiệu, OristaPay và RD InnoTech tách ra.

- Tháng 1 năm 2026: Ra mắt bộ sưu tập OristaPay Global Collection với hỗ trợ stablecoin.

1.3 Các đối tác chủ chốt

Ngân hàng ZA: Quan hệ đối tác tích cực với đầu tư

ZA Global đồng dẫn đầu vòng gọi vốn Series A2 trị giá 40 triệu USD cho RD Technologies (cùng với China Harbour, Bright Venture, Hivemind Capital). Đã ký kết Biên bản ghi nhớ với ZA Bank về...

- Dịch vụ lưu ký dự trữ: Ngân hàng ZA cung cấp dịch vụ lưu ký cho tài sản dự trữ HKDR (Ngân hàng ZA trở thành ngân hàng kỹ thuật số đầu tiên của Hồng Kông cung cấp dịch vụ ngân hàng dự trữ cho các nhà phát hành stablecoin).

- Phân phối: Ngân hàng ZA đang xem xét trở thành đối tác bán hàng/phân phối cho HKDR.

- RD InnoTech là đơn vị phát hành stablecoin đầu tiên sử dụng dịch vụ ngân hàng dự trữ của ZA Bank.

Các đối tác bổ sung:

- Allinpay International: Tích hợp thanh toán trực tuyến/ngoại tuyến hỗ trợ Stablecoin

- Ripple: Hướng đến tăng trưởng năm 2026

- Mạng lưới thanh toán Circle: Đã tham gia CPN

Phụ lục: Bảng phân tích và so sánh phí và tốc độ của các công ty thanh toán xuyên biên giới

So sánh

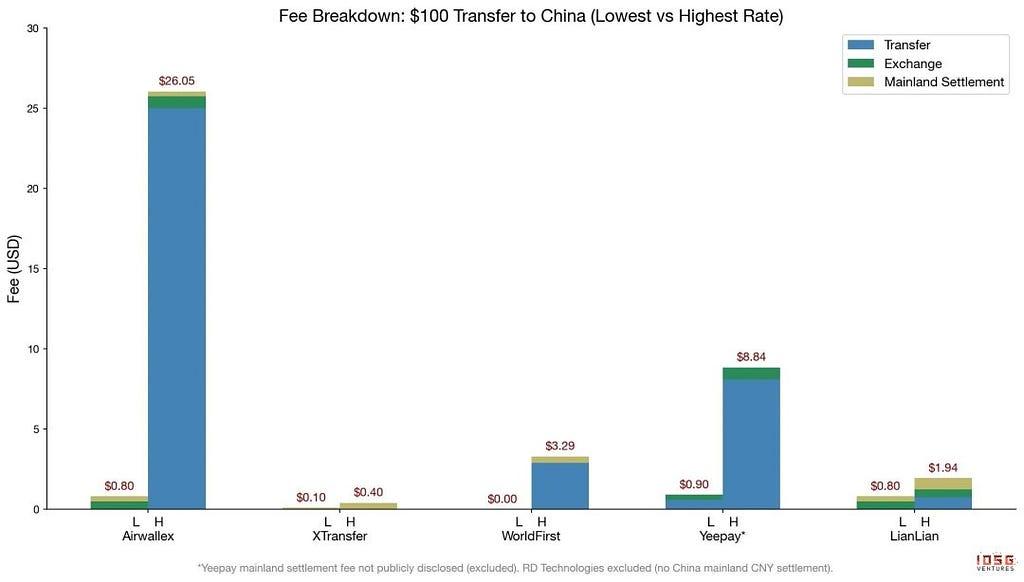

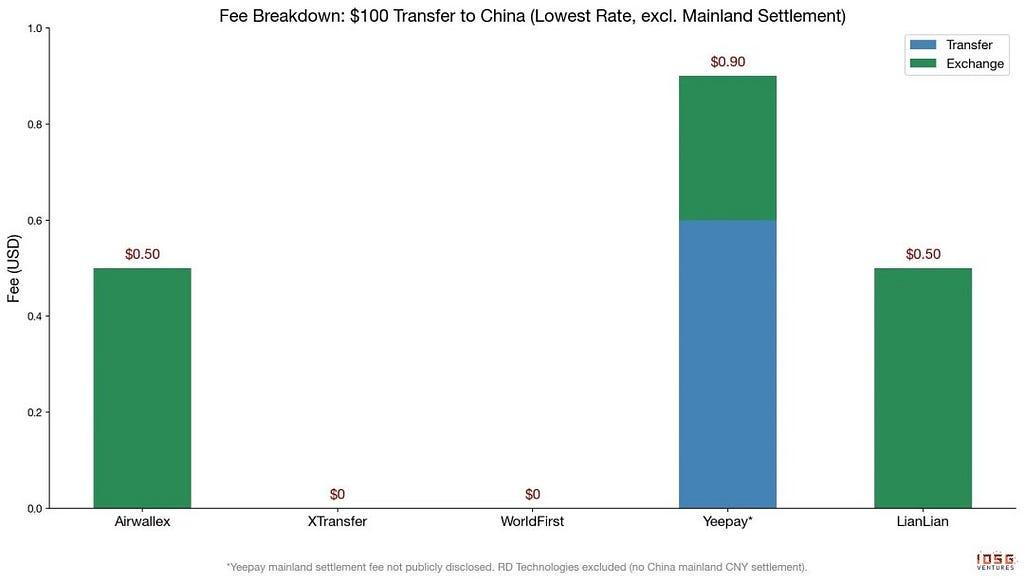

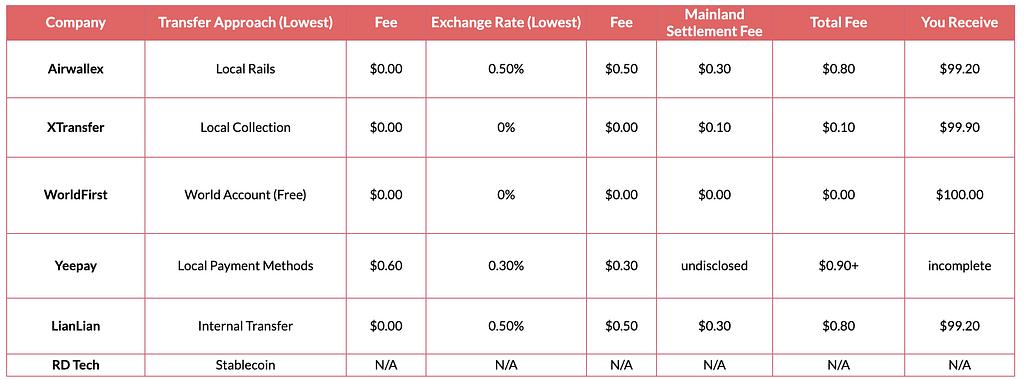

So sánh chi phí: 100 đô la Mỹ đi nước ngoài đến Trung Quốc đại lục (Mức giá thấp nhất)

Tình huống: Chuyển 100 USD từ nước ngoài vào tài khoản ngân hàng tại Trung Quốc đại lục. Mỗi bước sử dụng tỷ giá thấp nhất hiện có từ mỗi công ty. Phí được áp dụng tuần tự.

Ghi chú:

- Mức phí giao dịch 0,1% của XTransfer yêu cầu khối lượng giao dịch lớn; mức phí tiêu chuẩn tối đa là 0,4% (phí 0,40 đô la, nhận được 99,60 đô la).

- Tổng phí 0 đô la của WorldFirst được tính dựa trên giao dịch rút tiền cá nhân qua Alipay; phí rút tiền ngân hàng B2B là 0,3% (B2C) hoặc 0,4% (B2B).

- Phí phương thức thanh toán nội địa của Yeepay dao động từ 0,6% đến 1,6%; mức phí thấp nhất (0,6%) được sử dụng ở đây. Phí thanh toán bằng CNY không được công khai.

- Mức phí 0,3% của LianLian dành cho người dùng có khối lượng giao dịch lớn; mức phí tiêu chuẩn có thể lên đến 0,7%.

- RD Technologies không tiết lộ thông tin về phí và tốc độ.

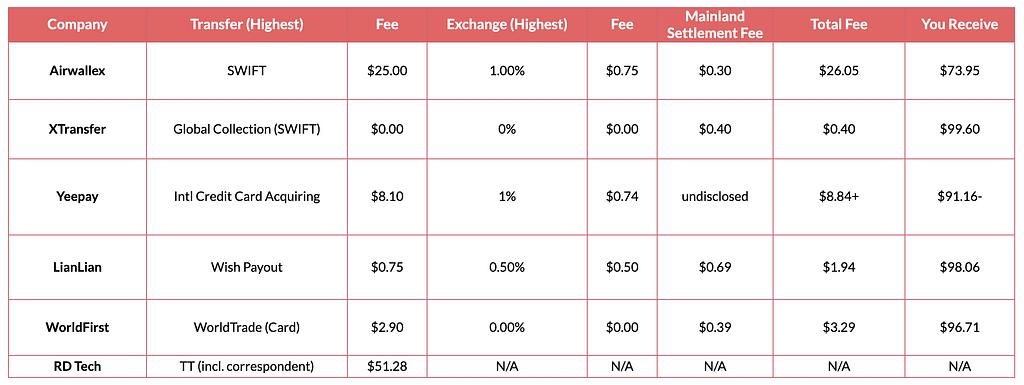

So sánh chi phí: 100 đô la Mỹ đi nước ngoài đến Trung Quốc đại lục (Mức giá cao nhất)

Tình huống: Chuyển 100 USD từ nước ngoài vào tài khoản ngân hàng tại Trung Quốc đại lục. Mỗi bước sử dụng tỷ giá cao nhất/tệ nhất từ mỗi công ty. Phí được áp dụng tuần tự.

Ghi chú:

- Phí giao dịch SWIFT của Airwallex là 25 đô la/giao dịch cố định; với 100 đô la, phí này tương đương 25% giá trị chuyển khoản. Mức phí sẽ hợp lý hơn đối với các giao dịch có giá trị cao hơn.

- Phí giao dịch thẻ Yeepay: 3,8% + 0,30 USD phí cơ bản + 1% phí giao dịch xuyên biên giới + 3% phí chuyển đổi ngoại tệ = 8,10 USD trên 100 USD; chênh lệch tỷ giá lên đến 0,8%; phí thanh toán bằng CNY không được công khai.

- Phí thanh toán của WorldFirst: 0,4% cho các giao dịch rút tiền B2B sang CNY theo bảng phân tích chi tiết tất cả sản phẩm.

- Mức chi trả tối đa của LianLian Wish là 0,75%; tỷ lệ thanh toán lên đến 0,7%.

- Phí chuyển khoản TT của RD Technologies kèm ngân hàng đại lý là 400 HKD (~51,28 USD); họ không cung cấp dịch vụ thanh toán bằng Nhân dân tệ tại Trung Quốc đại lục.

- Phí cố định (SWIFT, TT) ảnh hưởng không cân xứng đến các giao dịch chuyển tiền nhỏ; phí tính theo tỷ lệ phần trăm tăng tuyến tính.

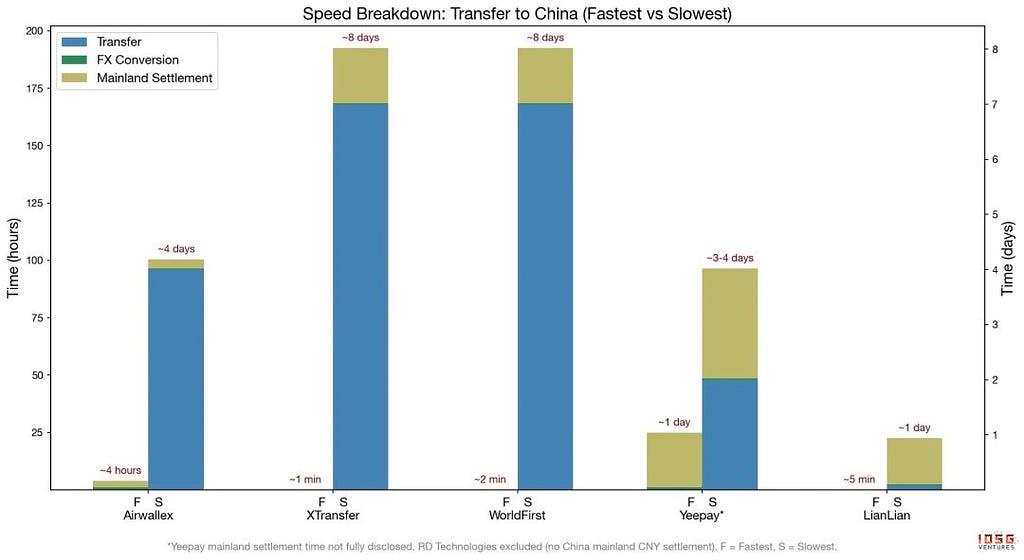

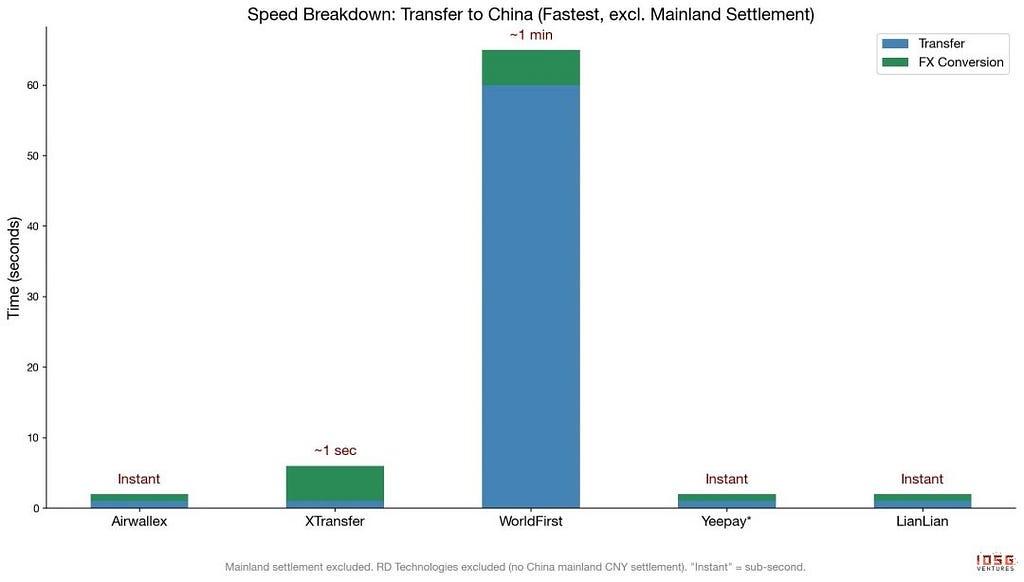

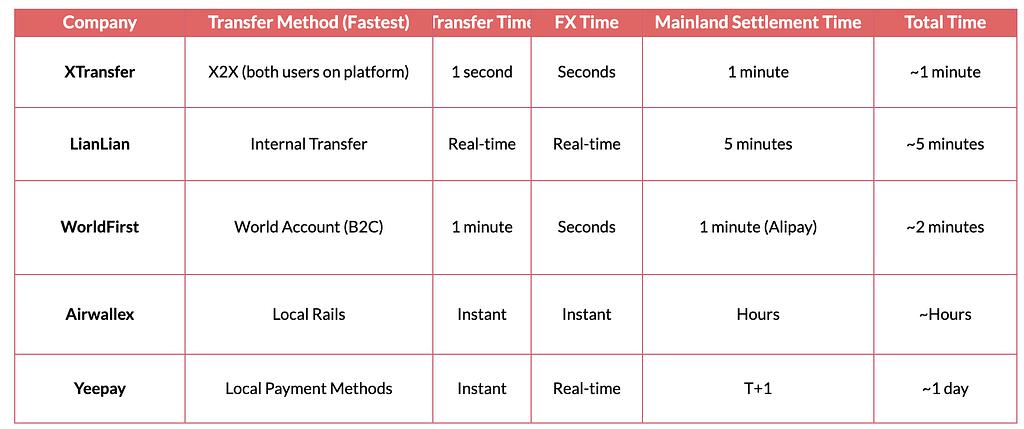

So sánh tốc độ: Từ nước ngoài đến Trung Quốc đại lục (Nhanh nhất)

Tình huống: Chuyển USD từ nước ngoài vào tài khoản ngân hàng tại Trung Quốc đại lục. Mỗi bước đều sử dụng phương thức nhanh nhất hiện có.

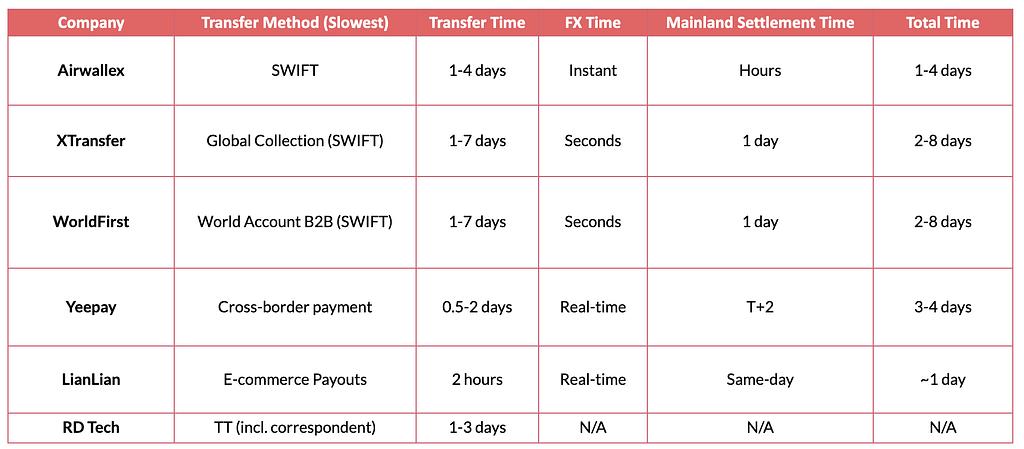

So sánh tốc độ: Từ nước ngoài đến Trung Quốc đại lục (Chậm nhất)

Tình huống: Chuyển USD từ nước ngoài vào tài khoản ngân hàng tại Trung Quốc đại lục. Mỗi bước đều sử dụng phương pháp chậm nhất hiện có.

Ghi chú:

- XTransfer X2X yêu cầu cả người mua và người bán đều phải sử dụng nền tảng XTransfer.

- Giao dịch rút tiền Alipay trong 1 phút của WorldFirst là về tài khoản Alipay cá nhân, không phải tài khoản ngân hàng doanh nghiệp.

- Tốc độ chuyển tiền nhanh nhất của Yeepay (Phương thức thanh toán nội địa, tức thì) bị hạn chế bởi thời gian thanh toán T+1 đến T+2 (tính bằng Nhân dân tệ).

- Hiện tại, hình thức chuyển tiền chậm nhất của Yeepay là thanh toán xuyên biên giới (0,5–2 ngày), thay thế cho sản phẩm Thu tiền từ người bán xuất khẩu đã bị loại bỏ trước đó.

- RD Technologies không cung cấp dịch vụ thanh toán bằng Nhân dân tệ (CNY) tại Trung Quốc đại lục; thời gian hiển thị chỉ áp dụng cho Hồng Kông.

- Quá trình chậm nhất đối với tất cả các công ty là do hệ thống SWIFT gây ra, làm tăng thêm 1-7 ngày trước khi giao dịch ngoại hối/thanh toán bắt đầu.

Bài viết "Stablecoin trong thanh toán xuyên biên giới châu Á: Bức tranh chiến lược và luận điểm đầu tư" ban đầu được đăng trên IOSG Ventures trên Medium, nơi mọi người đang tiếp tục cuộc thảo luận bằng cách nêu bật và phản hồi về câu chuyện này.