Tác giả gốc: lượng tử 123

"Mặc dù GMX hiện đang ở trong thị trường gấu, nhưng nó có thể sụp đổ trong thị trường bò." Một người bạn gần đây lại bắt đầu lan truyền FUD về GMX . “GMX được thiết kế để tạo ra sự mất cân bằng giữa các vị thế mua/ đầu cơ giá xuống trong thị trường bò lên, làm giảm lợi nhuận GLP và gây ra vòng xoáy tử thần.”

Phản ứng đầu tiên của tôi là coi đây là một trò đùa.

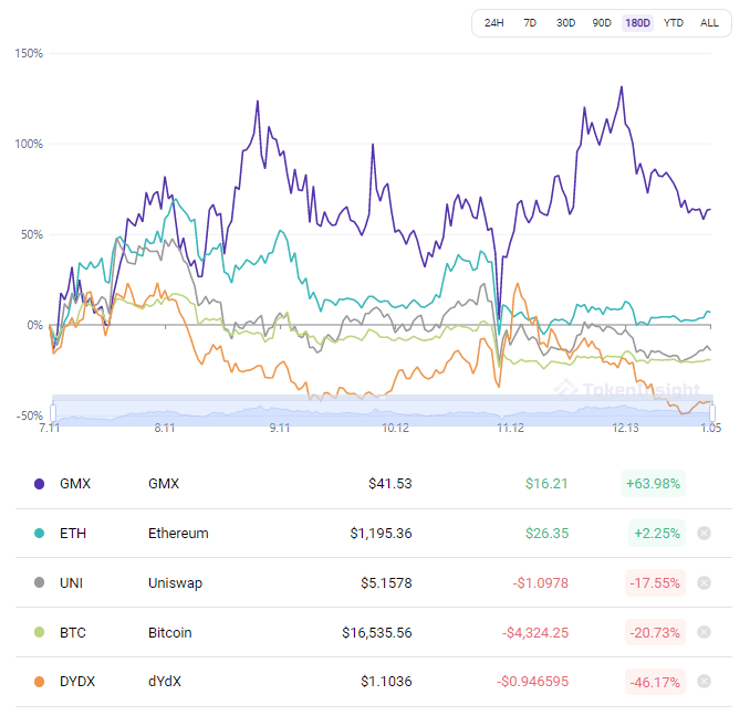

GMX là một trong những giao thức DeFi hoạt động tốt nhất vào năm 2022. Thị trường bò sẽ chỉ tăng sức nóng và đẩy giá $GMX lên cao hơn nữa.

Nhưng sau khi suy nghĩ kỹ, tôi nhận ra rằng mọi chuyện không hề vô nghĩa. Vì vậy tôi đã cố gắng sử dụng dữ liệu để xác minh xem tình huống trên có thực sự xảy ra hay không.

Những phát hiện của tôi như sau:

Trong thị trường bò, hầu như không có người giao dịch nào mở vị thế bán trên GMX .

GMX bị phe bò thống trị sẽ làm giảm lợi nhuận GLP ở một mức độ nhất định, nhưng điều này không có nghĩa là nhà cung cấp thanh khoản sẽ rút lui.

Những sai sót trong cơ chế của GMX đã được che đậy trong thị trường gấu xuống, nhưng cái gọi là lý thuyết vòng xoáy tử thị trường bò GMX là không thể đứng vững được.

Tôi sẽ chia sẻ phân tích chi tiết của mình bên dưới và mọi người đều có thể đưa ra quyết định. Tôi không quan tâm liệu tôi đúng hay sai. Tất cả những gì tôi quan tâm là liệu tôi có nên tiếp tục giữ $ GMX của mình khi thị trường bò tiếp theo diễn ra hay không.

GMX là gì

Trong sáu tháng qua, GMX đã vượt trội đáng kể so với thị trường, trong khi giá của các dự án blue-chip DeFi như DYDX lại giảm mạnh.

GMX cung cấp giao dịch spot và tiền ký quỹ (đòn bẩy) với mức trượt giá bằng 0. GMX cho phép người dùng giao dịch với nhóm GLP, không giống như sàn giao dịch Perp truyền thống. Trong sàn giao dịch Perp truyền thống, người dùng là đối tác của nhau. Để kén chọn, GMX không thể được coi là một sàn giao dịch Perp, nhưng trải nghiệm của người dùng đối với giao dịch tiền ký quỹ rất giống với Perp.

GLP là nguồn vốn của GMX , khoảng 50% trong số đó là stablecoin và nửa còn lại là crypto, chẳng hạn như $ BTC (15%) và $ETH (35%). Nhóm GLP là đối tác của mọi giao dịch trên GMX . NHÀ CUNG CẤP THANH KHOẢN cung cấp thanh khoản cho GMX bằng cách gửi tài sản vào nhóm GLP. Đổi lại, chủ sở hữu GLP nhận được 70% phí do nền tảng GMX tạo ra. Nếu người giao dịch thua lỗ, người nắm giữ GLP cũng kiếm được thêm doanh thu và ngược lại.

lợi ích thực

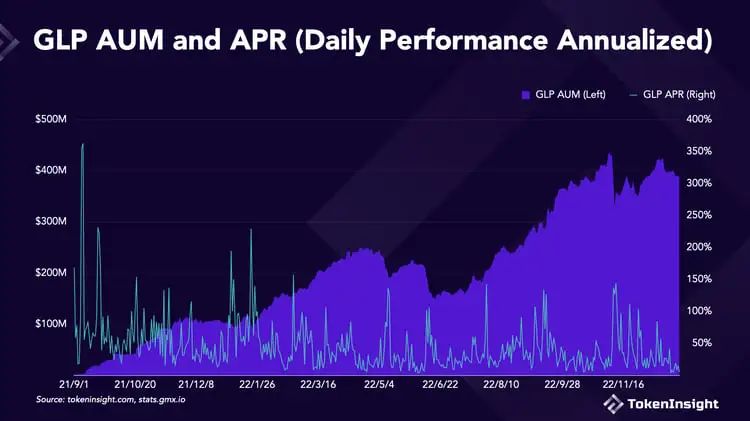

GMX đang trên đà phát triển vào năm 2022 khi các cuộc thảo luận về Lợi nhuận lợi ích thực lan rộng trên Twitter về tiền điện tử. Degens đã chuyển từ các Token có lạm phát cao sang các Token như GLP mang lại doanh thu$ETH. GLP của GMX đã liên tục mang lại APR trên 20% trong hầu hết năm 2022, vượt xa cả Terra Anchor trong những ngày huy hoàng của nó. Mặc dù môi trường vĩ mô đã dẫn đến sự suy thoái chung của thị trường crypto, GLP đã đạt được tăng trưởng ngược xu hướng trong khi vẫn duy trì APR rất cạnh tranh.

Ở đây APR = Giá hàng ngày / GLP AUM * 365.

thách thức GLP

Thách thức lớn nhất của GLP là duy trì tính cạnh tranh trong thị trường bò, vì những sai sót trong thiết kế của nó ít rõ ràng hơn trong thị trường gấu.

Mỗi thiết kế là một sự đánh đổi. Trong khi GMX cho phép người giao dịch thực hiện giao dịch không trượt giá theo cách hoàn toàn phi tập trung thì GMX yêu cầu người giao dịch phải trả phí vay cho GLP, cho dù họ mua hay đầu cơ giá xuống . Điều này không giống như giao dịch trên sàn giao dịch Perp thực.

Trong giao dịch Perp truyền thống, theo sự chênh lệch giữa giá Perp và giá spot, luôn có một người giao dịch trả cho đối tác giữ vị thế đối diện một khoản phí cấp vốn. Ví dụ: khi thị trường kỳ vọng tăng giá và tỷ lệ cấp vốn dương (Giá Perp > giá spot), người giao dịch có vị thế mua sẽ trả phí cấp vốn cho người giao dịch có vị thế đầu cơ giá xuống . Trong giao dịch, luôn có một bên nhận được phí cấp vốn để duy trì vị thế của mình.

Như đã đề cập trước đó, GMX không phải là Perp, nó chỉ cung cấp trải nghiệm giao dịch tương tự như Perp. Delphi Digital đã đề cập ngắn gọn đến vấn đề này trong phân tích của họ nhưng không đi sâu vào nó.

Trong thị trường gấu, người giao dịch được chia đều hơn thành mua và đầu cơ giá xuống, với rất ít sự khác biệt giữa sàn giao dịch Perp thực sự và GMX .

Nhưng trong thị trường bò, người giao dịch lại lạc quan. Sàn giao dịch True Perp cân bằng sự thiên vị này bằng cách buộc người mua phải trả phí cấp vốn đầu cơ giá xuống bán. Tuy nhiên, đầu cơ giá xuống trên GMX không những không nhận được phí cấp vốn mà còn phải trả phí vay. Vì vậy, trong thị trường bò , những người short GMX đã mất trí.

Trong thị trường bò, GMX sẽ toàn là những nhà đầu cơ giá lên, điều này có hai hàm ý.

Đầu tiên, điều này làm cho các nhóm GLP kém hiệu quả về vốn hơn, vì một nửa số nhóm bao gồm stablecoin sẽ vô dụng. Người giao dịch sẽ chỉ cho vay $BTC và $ETH từ nhóm GLP để đặt cược dài hạn. Giống như việc lái một chiếc máy bay chỉ có một bên động cơ hoạt động, bạn không rơi khỏi bầu trời ngay lập tức mà trở nên kém an toàn hơn.

Thứ hai, GLP sẽ tiếp tục thua lỗ cho người giao dịch vì họ cho các nhà giao dịch thuê cả $BTC và $ETH tiềm năng tăng cho người giao dịch. GLP chỉ có thể dựa vào cổ tức từ phí nền tảng để bù lỗ. Lợi nhuận GLP giảm có thể khiến nhà cung cấp thanh khoản phải tìm kiếm lợi nhuận cao hơn ở nơi khác. Thị trường bò có nghĩa là họ có thể dễ dàng tìm thấy những đồng tiền Ponzi có thể đạt được 1.000.000% Lãi suất phần trăm hàng năm trước khi bữa tiệc kết thúc. (Có ai còn nhớ $TIME)

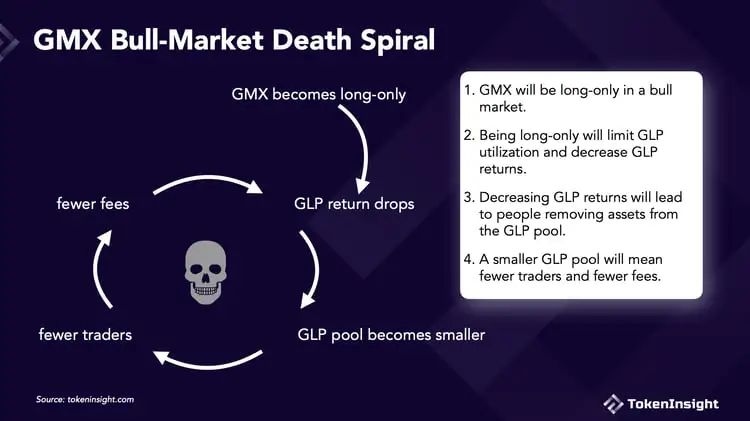

Tổng GLP giảm dẫn đến ít tài sản mà người giao dịch có thể vay hơn. Nếu không có đủ thanh khoản, người giao dịch sẽ phải chuyển sang nền tảng khác. Ít người giao dịch hơn dẫn đến mức phí do nền tảng tạo ra ít hơn, điều này càng làm giảm lợi nhuận GLP và gây ra vòng xoáy tử thần.

Vòng thị trường bò tử thần của GMX

Vòng xoáy chết chóc thị trường bò của GMX bao gồm bốn bước:

Người giao dịch trên GMX chỉ long vào khi thị trường bò giá.

Long sẽ hạn chế việc sử dụng GLP và giảm lợi nhuận GLP.

Lợi nhuận GLP giảm sẽ khiến mọi người xóa tài sản khỏi nhóm GLP.

Nhóm GLP nhỏ hơn sẽ có nghĩa là ít người giao dịch hơn và ít phí hơn.

Tôi sẽ sử dụng dữ liệu để xác minh từng bước này.

Người giao dịch trên GMX chỉ long khi thị trường bò giá

Điều này đúng 95%.

Vì các vị thế đầu cơ giá xuống có thể nhận được phí cấp vốn trên sàn giao dịch khác nhưng phải trả phí vay trên GMX , nên không người giao dịch hợp lý nào sẽ short GMX trong thị trường bò .

Dữ liệu hỗ trợ kết luận này.

Lịch sử 15 tháng của GMX có thể được chia thành hai phần. Giai đoạn đầu tiên là từ ngày 1 tháng 9 năm 2021 đến ngày 10 tháng 11 năm 2021. Đây là một thị trường bò trưởng ngắn hạn và ETH đã đạt mức cao lịch sử. Giai đoạn thứ hai, bắt đầu từ ngày 10 tháng 11 năm 2021, là một thị trường gấu kéo dài và đau đớn, với ETH giảm hơn 70%.

Trong khi người giao dịch gần như được chia đều giữa long và short trong giai đoạn thứ hai, thì 95% lãi suất mở GMX là vị thế mua trong giai đoạn đầu. Lịch sử có thể sẽ lặp lại khi thị trường bò tiếp theo xuất hiện.

Long sẽ hạn chế việc sử dụng GLP và giảm lợi nhuận GLP

Dữ liệu không xác nhận hoặc bác bỏ tuyên bố này, nhưng có thể nó sai.

Chỉ cần nhìn vào việc sử dụng GLP và APR, GLP thậm chí còn hoạt động tốt hơn trong giai đoạn đầu tiên long việc sử dụng và APR mới được cải thiện. Nhưng đó là một sự so sánh không công bằng.

Tuy nhiên, việc người giao dịch kiếm được tiền có liên quan chặt chẽ đến biến động giá của ETH hay không.

Con bạc sẽ mất tiền để mở sòng bạc.

Điều này đúng trong hầu hết lịch sử 15 tháng GMX , nhưng không phải tất cả. Trong đợt tăng$ETH lên cấp độ cao nhất mọi thời đại vào mùa thu năm ngoái, người giao dịch đã biến lỗ vốn ~ 2 triệu USD la (ngày 21 tháng 9 năm 2021) thành khoản lãi ~ 3 triệu USD la (ngày 10 tháng 11 năm 2021), thu về 5 triệu USD la. Tuy nhiên, khi $ETH tiếp theo giảm mạnh từ 4.878 USD xuống 1.200 USD , người giao dịch GMX đã phung phí tất cả lợi nhuận của họ và lỗ vốn ròng hơn 40 triệu USD .

Mặc dù quy mô mẫu nhỏ nhưng chúng tôi phải thừa nhận rằng GLP liên tục thua lỗ cho người giao dịch trong thị trường bò . Trong trường hợp đó, liệu phần phí của GLP có đủ để bù đắp khoản lỗ không?

Tôi tính toán lợi nhuận thực tế của GLP bằng cách cộng lãi (hoặc lỗ vốn ) người giao dịch vào phí nền tảng.

APR GLP đã điều chỉnh giảm trong các giai đoạn thị trường bò và tăng trong các giai đoạn thị trường gấu xuống vì lợi nhuận GLP giảm trong thị trường bò do lợi nhuận của người giao dịch và tăng trong thị trường gấu do lỗ vốn của người giao dịch . Trong thị trường gấu , người giao dịch không chỉ phải trả phí xử lý mà còn liên tục mất tiền vào tay GLP.

GLP APR đã điều chỉnh đang ở mức trung bình khoảng 50%, khá tốt. Nhưng đây cũng là lúc dữ liệu trở nên khó hiểu, vì giai đoạn thị trường bò ngắn ngủi đầu tiên trùng với những ngày đầu ra mắt GMX , khi mọi thứ đều mang tính thử nghiệm và lượng dữ liệu có hạn nên kết luận có thể không chính xác.

Lợi nhuận GLP giảm sẽ khiến mọi người xóa tài sản khỏi nhóm GLP

Vì vậy, NHÀ CUNG CẤP THANH KHOẢN có bỏ chạy khi GLP giảm không? không hoàn toàn.

Trong giai đoạn đầu phát triển GMX , tức là trong thị trường bò, APR điều chỉnh của GLP thường âm, nhưng AUM vẫn tiếp tục tăng trưởng.

Nếu có thì có vẻ như việc giảm GLP AUM sẽ dẫn đến tăng APR. Khi có ít người nắm giữ GLP hơn trên bàn, những người còn lại sẽ nhận được miếng bánh lớn hơn. Sự cân bằng động này ngăn ngừa Đột biến rút tiền gửi và giúp ổn định nguồn cung GLP.

Nhóm GLP nhỏ hơn sẽ có nghĩa là ít người giao dịch hơn và ít phí hơn

Dữ liệu cũng không rõ liệu nhóm GLP nhỏ hơn có nghĩa là ít người giao dịch hơn và ít phí hơn hay không. Có rất nhiều yếu tố tác động đến mức nguyên nhân và kết quả không rõ ràng.

Sự sụt giảm lớn trong nhóm GLP đều được gây ra bởi các sự kiện lớn thay vì biến động APR, chẳng hạn như Terra vào tháng 5, 3AC vào tháng 6 và FTX vào tháng 11. Những sự kiện này đều dẫn đến biến động thị trường cao và người giao dịch tích cực nhất. Do đó, việc giảm GLP AUM thường đi kèm với việc tăng phí.

Do đó, số dư động được đề cập trong phần trước được khuếch đại, những người nắm giữ GLP còn lại đã nhận được thị phần lớn hơn và chiếc bánh sẽ lớn hơn: FUD crypto đáng kể → nhiều lần đổi GLP hơn và nhiều Người giao dịch hơn cũng như phí cao hơn → GLP APR cao → đúc nhiều GLP hơn.

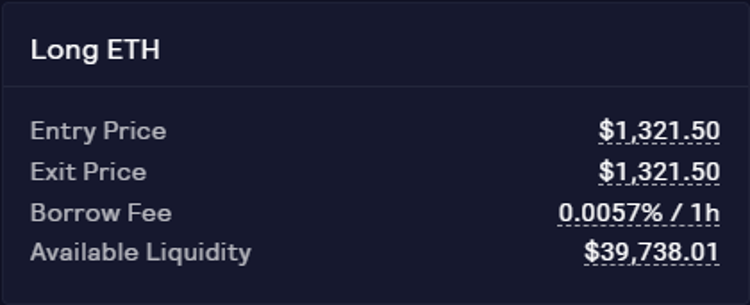

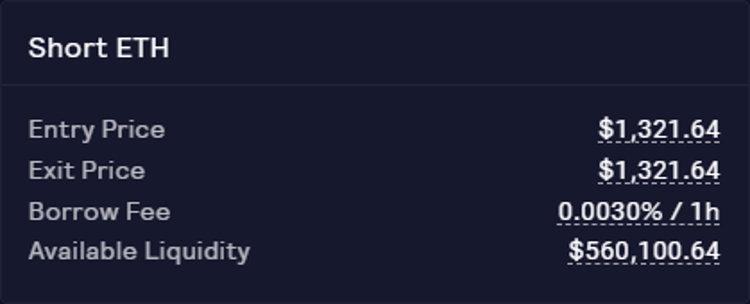

Tuy nhiên, luôn có rủi ro cạn kiệt thanh khoản . Khi tôi viết bài này, thanh khoản sẵn có trên GMX $ETH giảm xuống dưới 40 nghìn USD vì có thị trường bò và mọi người giao dịch đều mong muốn kiếm được lợi nhuận từ nó. Sẽ còn nhiều khoảnh khắc như thế này nữa, đặc biệt là trong thời kỳ thị trường bò kéo dài. Mặc dù khó có thể dự đoán điều gì sẽ xảy ra sau đó nhưng dựa trên kết quả hoạt động trong quá khứ, GMX khó có thể sụp đổ ngay lập tức.

Nguồn: GMX

Nguồn: GMX

viết ở cuối

Cái gọi là vòng xoáy chết thị trường bò GMX là không thể đứng vững được. Ngay cả khi tất cả người giao dịch long tham gia thị trường bò , GMX/GLP vẫn là một cỗ máy in tiền khá hấp dẫn. Phí do GMX phân bổ cho chủ sở hữu GLP đủ để bù đắp tổn thất mà người giao dịch phải gánh chịu.

Tuy nhiên, sự mất cân bằng dài-ngắn là một vấn đề thực sự. GMX có thể xem xét thực hiện các bước để giảm thiểu tác động này. Ví dụ: GMX có thể tăng phí vay đối với các vị thế mua và bao gồm phí cấp vốn cho đầu cơ giá xuống để khuyến khích người giao dịch mở các vị thế đầu cơ giá xuống. GMX cũng có thể giảm phí hoán đổi để khuyến khích người dùng đổi BTC/ ETH lấy stablecoin trong nhóm GLP.

Trong thị trường bò, giảm lợi nhuận GLP cũng có thể có tác động lớn đến các dự án dựa vào tỷ suất lợi nhuận GLP của họ, chẳng hạn như Umami, Jones DAO, Rage Trade, GMD, v.v.

Những câu chuyện trên Twitter có thể ảnh hưởng đến tâm trạng thị trường và giá cả. GMX được hưởng lợi từ tường thuật lợi ích thực và có thể bị tổn hại bởi những người khác. Thắng hay thua không quan trọng. Kịch bản sau đây không phải là không thể: Thanh khoản dài hạn GMX bị thắt chặt trong thị trường bò , người giao dịch không thể mở vị thế mới, người nắm giữ GLP không thể mua lại, FUD lên men trên Twitter và thị trường bắt đầu tin vào quan điểm thay vì thực tế. Thiên nga đen không tồn tại cho đến khi các nhà thám hiểm phát hiện ra chúng ở Tây Úc.