Tác giả gốc: TechFlow TechFlow

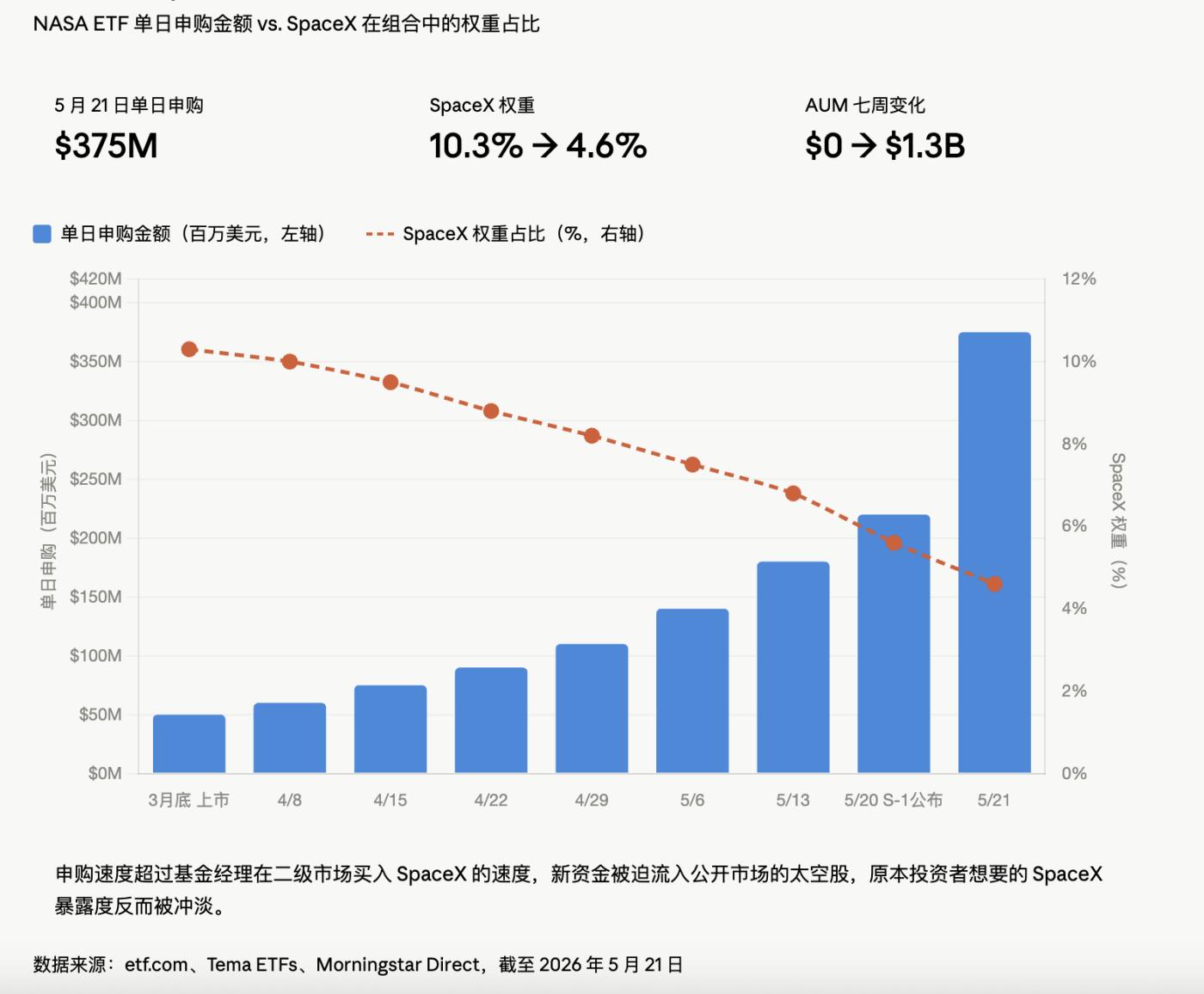

Ngày 20 tháng 5, bản cáo bạch S-1 của SpaceX ra mắt trên trang web của SEC. Ngày hôm sau, một quỹ có mã chứng khoán "NASA" đã thu hút được 375 triệu đô la chỉ trong một ngày, tăng gấp ba lần tài sản quản lý (AUM) trong vòng một tuần. Quỹ này chỉ mới được thành lập bảy tuần trước đó.

Bảy tuần sau, nó đã trở thành quỹ ETF chủ đề không gian lớn nhất thế giới, bỏ xa quỹ UFO ETF lâu đời, vốn đã hoạt động được bảy năm. Số tiền nó huy động được trong bảy tuần nhiều hơn tổng số tiền mà UFO ETF huy động được trong bảy năm.

Ai cũng muốn mua SpaceX khi đổ xô vào NASA. Nhưng số lượng phương tiện của SpaceX mà họ thực sự mua được lại đang giảm dần.

Tiền đã đi đâu?

Quỹ ETF của NASA được quảng cáo là "quỹ ETF chuyên về không gian duy nhất trên thị trường nắm giữ cổ phiếu SpaceX". Tính đến ngày 21 tháng 5, NASA gián tiếp nắm giữ 232.000 cổ phiếu phổ thông tương đương của SpaceX thông qua một công ty mục đích đặc biệt (SPV), với giá trị sổ sách là 147,4 triệu đô la và giá trị ước tính khoảng 1,51 nghìn tỷ đô la.

Những con số trông rất ấn tượng. Nhưng có một chi tiết mà các nhà đầu tư thông thường sẽ hoàn toàn bỏ qua. Theo ETF.com, một tuần trước, vị thế của NASA trong SpaceX là 10,3%. Một tuần sau, tỷ lệ này đã giảm xuống còn 4,6%.

Do tiền thu được từ các gói đăng ký mua cổ phiếu đổ về quá nhanh, các nhà quản lý quỹ đơn giản là không thể đáp ứng kịp nhu cầu về thị phần SpaceX trên thị trường thứ cấp . Lượng lớn tiền mới buộc phải mua cổ phiếu liên quan đến lĩnh vực vũ trụ trên thị trường mở, điều này dẫn đến việc pha loãng lượng cổ phần SpaceX mà các nhà đầu tư ban đầu dự định mua.

Nhà đầu tư bán lẻ đổ xô mua cổ phiếu SpaceX, nhưng cuối cùng lại mua cổ phiếu của Rocket Lab, AST SpaceMobile và một loạt các cổ phiếu khác.

Cơ chế định giá thậm chí còn tinh vi hơn. vị thế giữ chỉ được cập nhật khi chính Tema thực hiện giao dịch. Nói cách khác, bất kể giá thị trường thứ cấp của SpaceX biến động như thế nào, phần sở hữu của NASA vẫn không thay đổi trên giấy tờ.

Cấu trúc này thường không được chú ý trong thị trường bò. Tuy nhiên, nếu giá cổ phiếu giảm xuống dưới giá IPO sau khi niêm yết, phần SPV sẽ phản ứng một cách kỳ lạ và chậm trễ. Chưa kể, SPV này sẽ bị khóa trong sáu tháng sau khi SpaceX chính thức IPO. Nếu giá mở cửa giảm mạnh, nhà đầu tư bán lẻ có thể rút lui, nhưng SPV thì không thể.

Quỹ ETF này tính phí quản lý 0,87% hàng năm, nhưng trên thực tế, 65% lợi nhuận đến từ các cổ phiếu như Rocket Lab và Intuitive Machines, những cổ phiếu đã có sự tăng trưởng bùng nổ. Ngược lại, SpaceX lại không đóng góp nhiều.

Về cơ bản, NASA là một quỹ đầu tư theo chủ đề sử dụng SpaceX làm mồi nhử, nắm giữ một loạt cổ phiếu không gian có vốn hóa nhỏ. Mồi nhử có vị ngon, nhưng thứ được dọn ra trên đĩa lại là chuyện hoàn toàn khác.

Đảo ngược định giá

Điều mà nhiều người không biết là một số cổ phiếu lớn trong lĩnh vực này đã trải qua một đợt tăng giá.

Cổ phiếu của Rocket Labs đã tăng 357% trong 12 tháng qua; Planet Labs tăng 979%; và LUNR tăng 212%. ARKX tăng 62% trong năm qua, và ROKT tăng 75%. SpaceX chỉ đơn giản là châm ngòi cho một thùng thuốc súng vốn đã âm ỉ.

Nhìn vào những con số này một cách chi tiết, nhiều câu hỏi được đặt ra. Giá cổ phiếu của Planet Labs đã tăng vọt 979% trong một năm, nhưng việc kinh doanh chính của công ty là bán dữ liệu hình ảnh vệ tinh. Liệu những yếu tố cơ bản có đủ để biện minh cho mức giá cổ phiếu cao gấp gần mười lần giá trị ban đầu?

Năm 2019, trên toàn cầu có lần vụ phóng tàu vũ trụ lên quỹ đạo và năm 2025 con số này tăng lên Lần, gấp đôi so với thời kỳ đỉnh cao của cuộc chạy đua vũ trụ năm 1967. Grand View Research dự đoán ngành công nghiệp vũ trụ toàn cầu sẽ đạt giá trị 466 tỷ đô la vào năm 2024 và tăng trưởng lên 769 tỷ đô la vào năm 2030.

Nhưng câu hỏi đặt ra là, làm thế nào mà sự tăng trưởng của ngành công nghiệp từ 466 tỷ lên 769 tỷ lại tương ứng với mức tăng gấp 10 lần của thị trường thứ cấp?

Đây là một kịch bản điển hình của sự đảo ngược định giá. Các yếu tố cơ bản đang tăng trưởng tuyến tính, trong khi giá cổ phiếu tăng trưởng theo cấp số nhân, phần chênh lệch được bù đắp bởi "phần thưởng dựa trên câu chuyện". Và nguồn gốc của phần thưởng dựa trên câu chuyện này chỉ có một: đợt IPO sắp tới của SpaceX.

Vậy những người thực sự tin vào thỏa thuận đó đã hiểu như thế nào?

Hãy quay lại với SpaceX như một công ty.

Năm 2024, doanh thu của công ty đạt 18,67 tỷ đô la, so với chỉ 10,3 tỷ đô la vào năm 2023. Tuy nhiên, lỗ vốn 4,59 tỷ đô la trong năm 2024, so với lợi nhuận 791 triệu đô la năm 2023, chuyển từ có lãi sang lỗ.

CNN đưa tin rằng bộ phận trí tuệ nhân tạo đã thua lỗ gần 5 tỷ đô la vào năm ngoái vì đốt tiền vào việc xây dựng các trung tâm dữ liệu.

SpaceX đã tiết lộ trong bản cáo bạch của mình rằng xAI đã được sáp nhập vào SpaceX, và X (trước đây là Twitter) cũng nằm trong số đó. Cái gọi là "IPO trong lĩnh vực vũ trụ" này về cơ bản là một gói tất cả tài sản của Musk. Bản cáo bạch cũng tiết lộ rằng Musk kiểm soát 85% quyền biểu quyết, và trừ khi ông tự bỏ phiếu sa thải mình, không ai có thể động đến ông.

Mức định giá 1,75 nghìn tỷ đô la của SpaceX tương ứng với câu chuyện bốn trong một: "không gian + trí tuệ nhân tạo + internet vệ tinh + mạng xã hội". Câu chuyện càng hoành tráng, giá trị càng bị thổi phồng.

Nhưng thị trường thứ cấp không quan tâm đến những điều đó. Điều mà thị trường thứ cấp quan tâm là mọi người đều đang đổ xô tham gia, vì vậy tôi cũng phải tham gia.

Sau một hồi vòng vo, những người thắng lớn nhất không phải là các cổ đông nhà đầu tư bán lẻ của SpaceX, bởi vì họ chưa tham gia; cũng không phải là các nhà đầu tư ETF đã đổ xô vào NASA, vì vị thế giữ SpaceX của họ đang bị pha loãng.

Các nhà phát hành ETF là những người có lợi nhuận cao nhất. Tỷ lệ chi phí của NASA là 0,87%, cao thứ ba trong số các quỹ tương tự. 1,3 tỷ đô la tài sản được quản lý (AUM) tương đương với 11 triệu đô thu nhập quản lý hàng năm.

Việc phát hành ETF về cơ bản cũng giống như phát hành tiền điện tử; bạn cần một câu chuyện, một thời điểm thích hợp và một chỉ số tham chiếu có vẻ hợp lý. SpaceX đã cung cấp cả ba yếu tố này.

Được viết trước khi IPO

Vào ngày 12 tháng 6, SpaceX dự kiến sẽ niêm yết trên sàn Nasdaq với mã chứng khoán SPCX. Nhóm bảo lãnh phát hành được dẫn đầu bởi một số ngân hàng đầu tư lớn nhất thế giới, với mục tiêu huy động vốn từ 40 tỷ đến 80 tỷ đô la, vượt xa kỷ lục do Saudi Aramco thiết lập vào năm 2020.

Đây sẽ là đợt phát hành cổ phiếu lần đầu ra công chúng (IPO) lớn nhất trong lịch sử loài người.

Nếu giá giảm xuống dưới giá chào bán ban đầu vào ngày giao dịch đầu tiên, tất cả các nhà đầu tư ETF đã mua vào sau khi câu chuyện về SpaceX bắt đầu sẽ thấy rằng vị thế SPV của họ vẫn đang ở "mức giá cũ" từ vài tháng trước. Họ sẽ không thể cắt lỗ hoặc thoái vốn ngay lập tức.

Nếu giá tăng vọt ngay khi mở cửa, những người đã bỏ lỡ cơ hội mua ETF sẽ đổ xô mua vào, đẩy giá phí bảo hiểm của ETF lên cao hơn nữa và làm giảm tỷ trọng thực tế của SpaceX trong ETF, tạo ra một vòng xoáy nghịch đảo hài hước: càng nhiều người mua, mỗi cá nhân càng nhận được ít SpaceX hơn.

Sau SpaceX, hàng loạt các ông lớn trong ngành đang xếp hàng chờ IPO. Mỗi đợt IPO của một công ty hàng đầu trong một "lĩnh vực mang tính đột phá" sẽ tạo ra một loạt các quỹ ETF mới. Và mỗi loạt quỹ ETF mới này lại lặp lại trò chơi pha loãng cổ phần tương tự.

Ngành công nghiệp này không thiếu những câu chuyện mới, nhưng lại thiếu những người dám hỏi: "Liệu mình có thực sự mua thứ mình nghĩ là mình đã mua không?". Câu trả lời sẽ có sau ngày 12 tháng 6. Nhưng đến lúc đó, những người đã đổ xô vào NASA hôm nay sẽ không còn quan tâm đến câu trả lời nữa; họ hoặc sẽ đang đếm tiền hoặc sẽ đấu tranh cho quyền lợi của mình.