Đầu tư 1000 đô la vào cổ phiếu Micron đúng thời điểm đã mang lại lợi nhuận khoảng 468.000 đô la. Vào ngày 21 tháng 11 năm 2008, cổ phiếu MU đã giảm mạnh xuống mức thấp nhất trong ngày là 1,59 đô la trong thời kỳ khủng hoảng tài chính toàn cầu, và các nhà đầu tư đã mua vào và nắm giữ cho đến giá hiện tại gần 751 đô la đang thu về lợi nhuận hơn 46.000%. Hiệu suất cổ phiếu Micron như vậy rất hiếm. Hiện tại, với chu kỳ siêu tăng trưởng bộ nhớ AI đang định hình lại toàn bộ ngành công nghiệp bán dẫn, câu hỏi đặt ra là liệu khoảng cách định giá cổ phiếu Micron và nhu cầu HBM mang tính cấu trúc có thể thúc đẩy một đợt tăng trưởng lịch sử khác cho (NASDAQ: MU) hay không.

Xem thêm: Cổ phiếu MU tăng giá hôm nay: Mục tiêu giá cập nhật cho năm 2027

Tiềm năng tăng trưởng cổ phiếu Micron, khoảng cách định giá và triển vọng hiệu suất

Những lợi nhuận đã tạo nên huyền thoại của MU

Ngay cả những nhà đầu tư bỏ lỡ đáy năm 2008 cũng có cơ hội thứ hai. Cổ phiếu MU giảm xuống còn 90,93 đô la vào mùa xuân năm 2025, trong một đợt điều chỉnh thị trường rộng lớn khiến nhiều nhà đầu tư tin tưởng vào cổ phiếu này phải lo lắng. Chỉ từ thời điểm đó, cổ phiếu đã tăng vọt lên mức cao nhất mọi thời đại là 818,67 đô la, cũng là mức tăng hơn 700% trong chưa đầy một năm. Vì vậy, 1000 đô la cổ phiếu Micron ở mức đáy thứ cấp đó, tại thời điểm viết bài này, trị giá khoảng 8200 đô la. Hiện tại, cổ phiếu đang ở mức gần 751 đô la, với toàn bộ nguồn cung HBM năm 2026 đã được đặt trước và không có công suất mới đáng kể nào được bổ sung trước năm 2028.

| Điểm vào | Giá cổ phiếu | Thời gian hoàn trả ước tính |

|---|---|---|

| Mức thấp nhất mọi thời đại — Ngày 21 tháng 11 năm 2008 | 1,59 đô la | >46.000% |

| Đáy của bong bóng dot-com — 24 tháng 7 năm 1996 | 8,62 đô la | >9.000% |

| Sự điều chỉnh giảm gần đây — mùa xuân năm 2025 | 90,93 đô la | >700% |

Những điều CEO của Micron đã nói

CEO của Micron, Sanjay Mehrotra, đã không hề giấu giếm về tình hình nguồn cung. Trong cuộc họp báo cáo thu nhập quý 1 năm tài chính 2026, ông đã tuyên bố:

“Khoảng cách giữa cung và cầu đối với tất cả các loại DRAM, bao gồm cả HBM, hiện đang ở mức cao nhất mà chúng ta từng thấy. Chúng tôi đã hoàn tất các thỏa thuận về giá cả và khối lượng giao dịch cho toàn bộ nguồn cung HBM trong năm 2026.”

Ông cũng lưu ý rằng hiện tại Micron chỉ có thể đáp ứng khoảng 50% đến 66% nhu cầu từ các khách hàng chính và tình trạng khan hiếm cả DRAM và NAND sẽ kéo dài đến năm 2027 hoặc xa hơn nữa. Đó là một điều khá đáng chú ý đối với một công ty sản xuất chip lớn khi công khai điều này. Trong quý 2 năm tài chính 2026, công ty đã đạt doanh thu 23,86 tỷ đô la, tăng 196% so với cùng kỳ năm trước, cùng với tỷ suất lợi nhuận gộp kỷ lục. Về báo cáo thu nhập, Mehrotra nói thêm:

“Micron đã lập kỷ lục mới về doanh thu, lợi nhuận gộp, EPS và dòng tiền tự do trong quý 2 năm tài chính, nhờ môi trường nhu cầu mạnh mẽ, nguồn cung khan hiếm trong ngành và khả năng thực hiện xuất sắc của chúng tôi. Trong kỷ nguyên AI, bộ nhớ đã trở thành một tài sản chiến lược đối với khách hàng của chúng tôi.”

Khoảng cách định giá mà Phố Wall vẫn chưa thu hẹp hoàn toàn

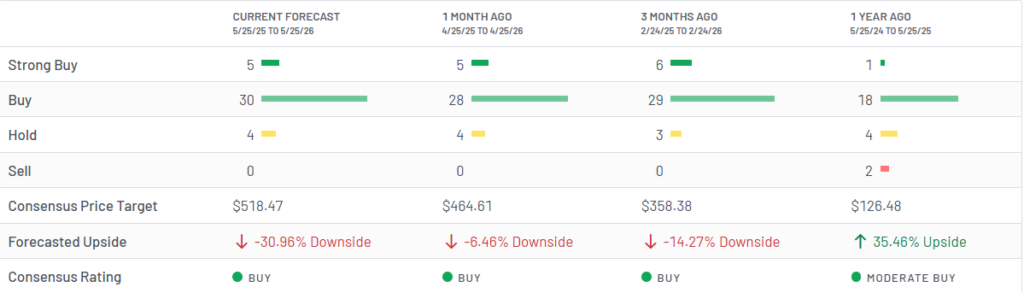

Dựa trên 39 nhà phân tích Phố Wall đã đưa ra xếp hạng trong 12 tháng qua, MU nhận được xếp hạng Consensus "Mua" : 30 mua, 5 mua mạnh, 4 giữ và không có bán. Mục tiêu giá 12 tháng Consensus là 518,47 đô la, ngụ ý giảm khoảng 31% so với mức 751 đô la. Khoảng cách định giá cổ phiếu Micron giữa giá giao dịch hiện tại và mức định giá trung bình của các nhà phân tích phản ánh sự phân hóa thực sự, với một phần Phố Wall vẫn đang sử dụng các mô hình chu kỳ bộ nhớ cũ và một phần khác đang định giá trong một môi trường nhu cầu AI khác biệt về cấu trúc. Deutsche Bank và DA Davidson đều nâng mục tiêu giá lên 1000 đô la, HSBC lên 1100 đô la , trong khi mục tiêu thận trọng nhất trên Phố Wall là 155 đô la.

Bất kỳ phân tích nào về cổ phiếu Micron dựa trên lợi nhuận dự phóng đều cho thấy một câu chuyện khác. Cổ phiếu này đang được giao dịch ở mức P/E khoảng 10 lần lợi nhuận dự phóng, với EPS dự kiến tăng trưởng khoảng 34% mỗi năm và tỷ suất lợi nhuận trên vốn chủ sở hữu dự kiến gần 49% trong ba năm tới. Doanh thu từ bộ nhớ đám mây và trung tâm dữ liệu AI hiện đang chiếm phần lớn hoạt động kinh doanh, và tiềm năng tăng trưởng của cổ phiếu Micron phụ thuộc trực tiếp vào việc nhu cầu HBM duy trì vượt nguồn cung trong bao lâu.

Đầu tư 1000 đô la vào cổ phiếu Micron ngày nay là một canh bạc khác so với năm 2008 hay thậm chí là mùa xuân năm 2025. Cổ phiếu đã tăng mạnh và hiệu suất của cổ phiếu Micron trong năm qua là phi thường. Nhưng bài toán cung cầu, với khoảng cách cung cầu ở mức cao nhất mà Mehrotra từng thấy, là loại điều kiện cấu trúc mà trong lịch sử thường mang lại phần thưởng cho sự kiên nhẫn. Liệu có đợt định giá lại thứ ba hay không có lẽ sẽ phụ thuộc vào ba yếu tố: nhu cầu HBM duy trì ở mức cao hơn nguồn cung, công ty chuyển đổi sự khan hiếm đó thành việc mở rộng biên lợi nhuận, và lợi nhuận tiếp tục vượt xa kỳ vọng đã được nâng cao từ đây.