Cuộc cạnh tranh trong lĩnh vực trí tuệ nhân tạo dành cho người tiêu dùng đã chính thức nâng cấp từ "cuộc chiến sản phẩm" thành "cuộc chiến hệ sinh thái".

Tác giả và nguồn bài viết: 0x9999in1, ME News

Tóm lại

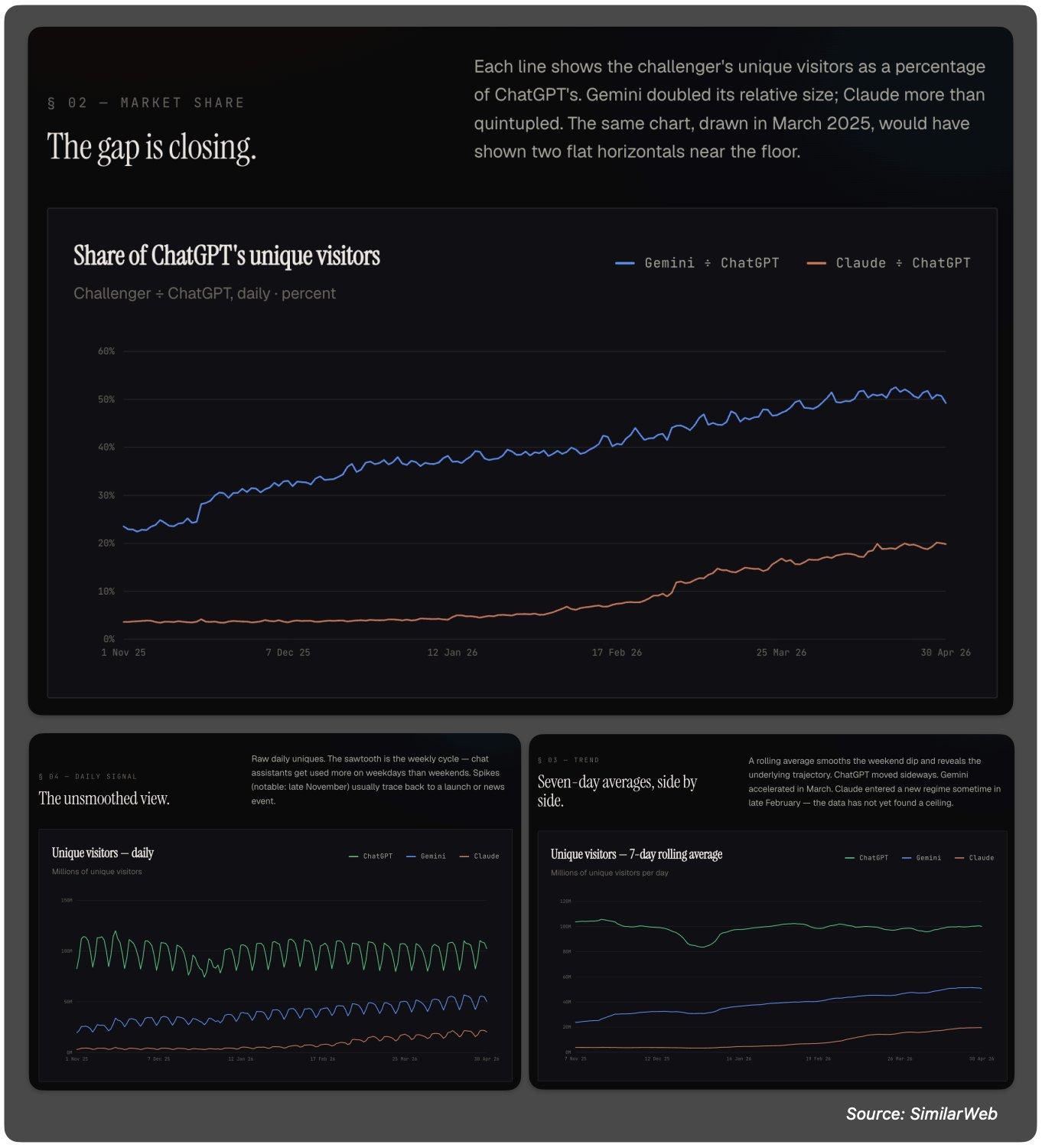

- Thị phần lưu lượng truy cập toàn cầu của ChatGPT đã giảm mạnh từ 80% xuống 60% trong vòng sáu tháng, đánh dấu sự kết thúc kỷ nguyên thống trị tuyệt đối của nó.

- Lượng khách truy cập độc nhất Gemini đã tăng hơn gấp đôi so với ChatGPT, từ 20% lên 50%, chứng tỏ khả năng phân phối mạnh mẽ của Google.

- Claude đã vươn lên trở thành trang web lớn thứ 36 toàn cầu với tốc độ tăng trưởng 255% so với quý trước, trở thành trang web chính thống tăng trưởng nhanh nhất.

- Số người dùng hoạt động thực tế: ChatGPT khoảng 900 triệu người dùng hoạt động hàng tuần (WAU)/1,5 tỷ người dùng hoạt động hàng tháng (MAU), Gemini khoảng 500 triệu WAU/900 triệu MAU, Claude khoảng 150-200 triệu WAU/250-300 triệu MAU.

- Các thị trường không nói tiếng Anh đã trở thành chiến trường trọng điểm, Gemini hiện đã chiếm 65%-70% thị phần của ChatGPT tại Ấn Độ, Brazil, Nhật Bản và các khu vực khác.

- Cuộc cạnh tranh trong lĩnh vực trí tuệ nhân tạo dành cho người tiêu dùng đã chính thức nâng cấp từ "cuộc chiến sản phẩm" thành "cuộc chiến hệ sinh thái".

Sáu mươi phần trăm. Con số này có nghĩa là gì?

Sáu tháng trước, ChatGPT chiếm 80% lưu lượng truy cập AI dành cho người tiêu dùng.

Tám mươi phần trăm. Nó gần như là độc quyền.

Tuy nhiên, dữ liệu mới nhất từ SimilarWeb vào tháng 5 năm 2026 cho thấy con số này hiện đã lên tới 60%.

Trong vòng sáu tháng, tỷ lệ này đã giảm 20 điểm phần trăm.

Trong bất kỳ ngành nào, nếu một doanh nghiệp dẫn đầu thị trường mất đi một phần thị phần thị phần trong vòng sáu tháng, đó là một tín hiệu cần được xem xét nghiêm túc. Đó không phải là một cuộc khủng hoảng, nhưng chắc chắn là một bước ngoặt.

Không phải vì ChatGPT trở nên tệ hơn. GPT-5.5 đã được phát hành, và khả năng đa phương thức cũng như độ sâu suy luận của nó vẫn đang được cải thiện. Vấn đề không phải là nó "trở nên yếu hơn", mà là các đối thủ cạnh tranh cuối cùng đã bắt kịp. Và không chỉ một, mà là hai.

Google đã ra mắt Gemini. Anthropic cũng đã ra mắt Claude.

Thị trường trí tuệ nhân tạo dành cho người tiêu dùng đã chính thức chuyển từ "cuộc cạnh tranh một chiều" sang "cuộc cạnh tranh ba bên".

Đây không phải là lời dự đoán. Đây là một sự thật đã xảy ra.

Gemini : Cuối cùng thì Google cũng đã học được cách tiến hành một cuộc chiến.

Trước tiên, hãy cùng xem dữ liệu của Gemini .

Tỷ lệ lưu lượng truy cập duy nhất từ ChatGPT đã tăng hơn gấp đôi, từ 20% lên 50%.

500 triệu người dùng hoạt động hàng tuần, 900 triệu người dùng hoạt động hàng tháng.

Điều gì ẩn sau những con số này? Đó là Google cuối cùng đã làm được điều mà họ giỏi nhất – phân phối sản phẩm.

Hãy nhớ lại phản ứng của thị trường khi Google ra mắt Bard vào cuối năm 2023: sự chế giễu. "Lại một thất bại nữa của Google." "Gã khổng lồ tìm kiếm không hiểu về trí tuệ nhân tạo."

Nhưng Google đã làm đúng một điều: họ không vội vàng.

Họ đổi tên Bard Gemini, cải tiến mô hình, và sau đó đưa ra một quyết định quan trọng—tích hợp Gemini vào tất cả các sản phẩm của Google: Tìm kiếm, Gmail, Docs, Android, Chrome. Việc tiếp cận hàng tỷ người dùng đã được tích hợp một cách liền mạch chỉ sau một đêm.

Đây chính là điều khiến các công ty nền tảng trở nên đáng sợ.

ChatGPT yêu cầu người dùng chủ động mở một trang web hoặc tải xuống một ứng dụng. Gemini thì không. Nó có mặt khi bạn mở tìm kiếm Google. Nó có mặt khi bạn soạn email. Nó có mặt khi bạn sử dụng điện thoại.

Bạn không cần phải "chọn"Gemini. Bạn chỉ cần đừng từ chối nó.

Chiến lược này đặc biệt rõ rệt ở các thị trường không nói tiếng Anh. Dữ liệu cho thấy lưu lượng truy cập của Gemini tại Ấn Độ, Brazil, Nhật Bản, Indonesia, Hàn Quốc và Việt Nam đã bắt kịp ChatGPT từ 65% đến 70%.

Tại sao lại là những thị trường này?

Điều này là do thị phần của Google tại các khu vực này đã cực kỳ cao. Hơn 90% ở Ấn Độ, hơn 95% ở Brazil và hơn 75% ở Nhật Bản. Cơ sở hạ tầng của Google về cơ bản chính là cơ sở hạ tầng phân phối của Gemini.

ChatGPT sẽ dựa vào yếu tố nào để thành công tại các thị trường này? Độ nhận diện thương hiệu? Uy tín sản phẩm?

Những sản phẩm này chắc chắn rất hữu ích. Nhưng khi các sản phẩm của đối thủ cạnh tranh được tích hợp trực tiếp vào hệ điều hành và trình duyệt, tỷ trọng của cụm từ "sản phẩm tốt" sẽ bị giảm đi.

Điều này gợi nhớ đến cuộc chiến trình duyệt trước đây. Tại sao IE lại thắng Netscape? Không phải vì IE tốt hơn. Mà là vì IE được cài đặt sẵn trên mọi máy tính Windows.

Lịch sử không chỉ đơn thuần lặp lại, nhưng logic thì vẫn giữ nguyên.

Tất nhiên, điều quan trọng cần lưu ý là một điểm khác biệt then chốt: một phần đáng kể trong số 900 triệu người dùng hoạt động hàng tháng (MAU) của Gemini là những người dùng "tiếp cận thụ động" - họ có thể chỉ thấy các bản tóm tắt do AI tạo ra trong kết quả tìm kiếm của Google và không nhất thiết là những người dùng độ sâu. Ngược lại, 1,5 tỷ người dùng hoạt động hàng tháng của ChatGPT có thể đại diện cho một tỷ lệ người dùng cao hơn nhiều, những người chủ động tương tác và độ sâu.

Nhưng điều đó có quan trọng không?

Theo logic của internet, điều đầu tiên là phạm vi tiếp cận, sau đó là thói quen, và cuối cùng là lòng trung thành. Điều Google cần làm bây giờ là chuyển đổi "phạm vi tiếp cận thụ động" thành "sử dụng chủ động". Xét đến việc mô hình Gemini hiện tại đã khá tốt, tỷ lệ chuyển đổi này sẽ chỉ tiếp tục tăng lên.

Claude: Một ứng cử viên tiềm năng bất ngờ.

Nếu tăng trưởng của Gemini là điều "được dự đoán trước" - xét cho cùng, nó được hỗ trợ bởi đế chế phân phối của Google - thì tăng trưởng của Claude lại là một câu chuyện thú vị hơn.

Trang web này đã tăng trưởng 255% so với quý trước. Thứ hạng trang web toàn cầu của nó đã nhảy vọt từ ngoài top 100 lên vị trí thứ 36. Nó đạt được tốc tăng trưởng nhanh nhất trong số 100 trang web hàng đầu thế giới.

Không có sự phân phối ở cấp độ hệ điều hành. Không có ma trận sản phẩm với hàng tỷ người dùng. Không có điểm truy cập nào từ công cụ tìm kiếm.

Anthropic có quyền gì để làm điều này?

Câu trả lời có thể chỉ gói gọn trong hai từ: danh tiếng.

Sự nổi lên của Claude hoàn toàn khác với ChatGPT và Gemini. Đó không phải là cách tiếp cận từ trên xuống – không dựa vào quảng cáo rầm rộ, bán hàng theo gói hoặc phân phối nền tảng. Đó là cách tiếp cận từ dưới lên – bắt đầu từ cộng đồng nhà phát triển và dần dần thâm nhập vào cơ sở người dùng rộng hơn.

Hãy suy nghĩ về những gì đã xảy ra trong cộng đồng công nghệ trong năm qua.

Trong các cuộc thảo luận về AI trên X, những ý kiến như "Claude tốt hơn GPT" đã từ chỗ chỉ là thiểu số trở nên khá phổ biến. Đặc biệt trong nhiệm vụ như lập trình, viết và phân tích, bước nhảy vọt từ Claude 3.5 Sonnet lên sê-ri Claude 4 đã cho phép nhiều người dùng chuyên nghiệp chuyển đổi.

Sau đó là sự bùng nổ của các công cụ lập trình AI như Cursor, Windsurf và Kiro. Những công cụ này tích hợp Claude như một trong những mô hình cốt lõi của chúng, cho phép hàng triệu nhà phát triển truy cập vào chất lượng đầu ra của Claude mỗi ngày. Những nhà phát triển này sau đó nhanh chóng giới thiệu Claude cho tất cả mọi người mà họ quen biết.

Đây là con đường tăng trưởng dựa trên sản phẩm (Product-Led Growth - PLG) kinh điển. Sản phẩm chính là động lực tăng trưởng.

Từ 3% lên 20%. Tỷ lệ tương đối tăng gần gấp bảy lần. Số lượng người dùng tuyệt đối đạt mức 150-200 triệu người dùng hoạt động hàng tuần (WAU).

Đây là một thành tựu đáng kinh ngạc đối với một công ty được thành lập vào năm 2021.

Tuy nhiên, tăng trưởng của Claude cũng tiềm ẩn những lo ngại. Chiến lược tiếp cận thị trường bảo thủ của Anthropic ở một số khu vực đã phần nào hạn chế tiềm năng người dùng của họ. Mặc dù dữ liệu của SimilarWeb cho thấy Claude đã tăng trưởng ở một số thị trường mới nổi, nhưng tính bền vững của nó phụ thuộc vào việc Anthropic có thể tiến xa đến đâu trong hoạt động toàn cầu của mình.

Tốc độ tăng trưởng 255% chứng minh sức mạnh của sản phẩm. Nhưng liệu sức mạnh của sản phẩm có thể chống chọi được với sự thống trị áp đảo của phân phối nền tảng? Đây là câu hỏi mà Anthropic cần trả lời tiếp theo.

DeepSeek: Không nằm trong top ba, nhưng cũng không thể bỏ qua.

Một cái tên đáng chú ý khác trong dữ liệu là DeepSeek.

Đứng thứ 78 trên toàn cầu, với tốc độ tăng trưởng 105% so với quý trước.

Câu chuyện của DeepSeek hoàn toàn khác biệt so với ba công ty đã đề cập ở trên. Nó chứng minh một điều: trong lĩnh vực trí tuệ nhân tạo, "chi phí thấp và hiệu quả cao" là một con đường khả thi.

Nhưng tại sao tôi lại nói "bế tắc ba bên" thay vì "cạnh tranh bốn bên"?

Nhìn lên về quy mô tuyệt đối, DeepSeek vẫn còn kém xa ba công ty hàng đầu. Mặc dù tốc độ tăng trưởng 105% rất nhanh, nhưng quy mô hiện tại của nó cho thấy DeepSeek chủ yếu là sự lựa chọn của một nhóm khách hàng cụ thể trong khu vực hơn là một ông lớn trên thị trường tiêu dùng toàn cầu.

Tuy nhiên, sự xuất hiện của DeepSeek đã làm cho cuộc cạnh tranh trở nên lành mạnh hơn. Giống như một con cá trê, nó nhắc nhở tất cả các ông lớn rằng khả năng của trí tuệ nhân tạo không chỉ đơn thuần là việc đốt tiền.

Đằng sau mức tăng 20 điểm phần trăm: Những thay đổi cấu trúc nào thực sự đã xảy ra?

Việc ChatGPT mất 20 điểm phần trăm không phải xảy ra chỉ sau một đêm. Đó là kết quả của nhiều yếu tố tác động đồng thời.

Thứ nhất, khả năng của các mô hình đang hội tụ.

Năm 2023, vẫn còn một khoảng cách thế hệ giữa GPT-4 và các mẫu khác. Đến giữa năm 2026, khoảng cách giữa GPT-5.5, Gemini 2.5 và sê-ri Claude 4 đã thu hẹp đến mức hầu hết người dùng thông thường khó có thể nhận ra.

Khi khả năng của các mô hình hội tụ, điều quyết định sự lựa chọn của người dùng sẽ không còn là "ai thông minh hơn", mà là "ai tiện lợi hơn", "ai mang lại trải nghiệm tốt hơn" và "ai phù hợp hơn với quy trình làm việc của tôi".

Điều này không tốt cho ChatGPT, bởi vì "thông minh hơn" là hệ thống bảo vệ cốt lõi của họ trong ba năm qua.

Thứ hai, sự đa dạng hóa các điểm tiếp cận với trí tuệ nhân tạo.

Vào năm 2023, người tiêu dùng muốn sử dụng AI hầu như chỉ có một lựa chọn duy nhất: tìm đến ChatGPT.

Đến năm 2026, nếu người tiêu dùng muốn sử dụng AI, nó có thể đã được tích hợp vào công cụ tìm kiếm (Gemini), môi trường phát triển tích hợp (Claude thông qua Cursor), hệ điều hành (Apple Intelligence) và phần mềm mạng xã hội của họ.

Trí tuệ nhân tạo (AI) đã chuyển mình từ "một điểm đến" thành "một cơ sở hạ tầng". Khi AI trở thành cơ sở hạ tầng, lưu lượng truy cập của các ứng dụng AI độc lập sẽ tự nhiên được chuyển hướng.

Thứ ba, sự khác biệt về nhu cầu của người dùng.

Những người dùng đầu tiên đã làm gì với AI? Trò chuyện, viết nội dung và đặt câu hỏi. Trong những trường hợp này, lợi thế người tiên phong của ChatGPT là đủ mạnh.

Tuy nhiên, khi lượng người dùng AI mở rộng và tăng lên, nhu cầu cũng bắt đầu đa dạng hóa. Lập trình viên thấy Claude phù hợp hơn cho việc lập trình. Các nhà nghiên cứu lại thấy Gemini vượt trội hơn nhờ khả năng xử lý dữ liệu dài hạn và đa phương thức. Những người làm việc sáng tạo cũng có những sở thích riêng.

Kỷ nguyên của một sản phẩm duy nhất đáp ứng mọi nhu cầu đã kết thúc.

Đây có phải là "cuộc khủng hoảng ChatGPT" không?

Thành thật mà nói, không hoàn toàn.

Xét về mặt tuyệt đối, ChatGPT vẫn dẫn đầu ngành với 900 triệu người dùng hoạt động hàng tuần (WAU) và 1,5 tỷ người dùng hoạt động hàng tháng (MAU), bỏ xa các đối thủ cạnh tranh. Lượng người dùng của họ vẫn đang tăng trưởng, nhưng thị phần đang giảm.

Nó giống như iPhone vậy. Thị thị phần của iPhone chưa bao giờ vượt quá 30%, nhưng nó lại chiếm hơn 80% lợi nhuận của ngành. Thị phần và giá trị thương mại không hoàn toàn tương đương nhau.

Vấn đề thực sự mà OpenAI đang phải đối mặt hiện nay không phải là "tỷ lệ người dùng bỏ đi", mà là "giới hạn tăng trưởng ở đâu". Với ChatGPT đã là một trang web hàng đầu thế giới, tốc độ tăng trưởng của nó sẽ tự nhiên chậm lại. Gemini và Claude, bắt đầu từ một nền tảng thấp hơn, đương nhiên sẽ có tốc độ tăng trưởng cao hơn.

Tuy nhiên, có một lời cảnh báo không thể bỏ qua: nếu thị phần tiếp tục giảm với tốc độ này—20 điểm phần trăm trong sáu tháng—thì ChatGPT sẽ chỉ còn lại 40% sau một năm.

Thị thị phần 40% có nghĩa là gì? Nó có nghĩa là trở thành "người dẫn đầu" chứ không phải "người chơi thống trị". Nó có nghĩa là các nhà phát triển sẽ xem xét khả năng tương thích đa nền tảng. Nó có nghĩa là khách hàng doanh nghiệp sẽ nghiêm túc đánh giá các lựa chọn thay thế. Nó có nghĩa là sự phân tán quyền lực.

Đối với OpenAI, điều quan trọng nhất hiện nay không phải là ngăn chặn sự suy giảm thị phần— điều có thể là bất khả thi — mà là đảm bảo rằng họ vẫn giữ vị trí dẫn đầu khi AI bước vào giai đoạn tiếp theo (Trí tuệ nhân tạo dựa trên tác nhân, trí tuệ thể hiện, sự kết hợp đa phương thức).

Liệu thế cân bằng quyền lực ba bên có duy trì ổn định?

Đánh giá của tôi: Điều đó sẽ xảy ra trong thời gian ngắn, nhưng không nhất thiết phải trong trung hạn.

Trong ngắn hạn, mỗi công ty trong số ba công ty này đều có hệ thống bảo vệ. OpenAI có thương hiệu nổi tiếng và lợi thế người tiên phong, Google có hệ thống phân phối và dữ liệu, còn Anthropic có danh tiếng vững chắc về công nghệ và sự trung thành của các nhà phát triển. Không công ty nào có thể loại bỏ hoàn toàn các công ty còn lại.

Tuy nhiên, trong trung hạn, một số biến số có thể phá vỡ sự cân bằng này.

Đầu tiên là Apple. Apple Intelligence hiện đang tích hợp nhiều mô hình, nhưng nếu Apple quyết định tích hợp độ sâu với một mô hình nào đó, đó sẽ là một bước ngoặt lớn. Khả năng phân phối trên hàng tỷ thiết bị iOS của nó đủ để thay đổi hoàn toàn cục diện.

Thứ hai, hệ sinh thái Agent. Khi AI phát triển từ "công cụ hội thoại" thành "tác nhân thực thi", khái niệm về điểm khởi đầu sẽ được viết lại hoàn toàn. Ai sở hữu hệ sinh thái Agent hoàn thiện và thân thiện với người dùng hơn sẽ có thể thu hút được người dùng ở giai đoạn tiếp theo. Hiện tại, ba công ty đang đặt cược vào điều này: OpenAI có Operator và Codex, Anthropic có Claude Code và giao thức MCP, và Google có Project Mariner. Kết quả vẫn còn chưa chắc chắn.

Thứ ba, về quy định. Đạo luật AI của EU đã được thực thi, và các quốc gia khác cũng đang làm theo. Nếu các quy định trở nên nghiêm ngặt hơn đối với một số loại công ty nhất định (chẳng hạn như các gã khổng lồ nền tảng như Google với lượng dữ liệu người dùng lượng lớn ), thì bối cảnh có thể sẽ bị định hình lại bởi các tác động chính sách bên ngoài.

Thứ tư, cuộc chiến giá cả. Hiện tại, sự chênh lệch giá giữa các gói miễn phí và gói đăng ký của ba công ty không đáng kể. Tuy nhiên, nếu một công ty quyết định đánh đổi giá cả lấy số lượng – ví dụ, Google cung cấp miễn phí hoàn toàn các tính năng cao cấp của Gemini– hai công ty còn lại sẽ phải đối mặt với áp lực rất lớn. Ai cũng biết khả năng chịu đựng lỗ vốn của Google vượt xa OpenAI và Anthropic.

Điều này có ý nghĩa gì đối với ngành công nghiệp?

Cạnh tranh ba chiều có lợi cho người dùng. Cạnh tranh đồng nghĩa với việc cải tiến nhanh hơn, giá cả thấp hơn và trải nghiệm tốt hơn.

Điều này cũng tốt cho các nhà phát triển. Nó có nghĩa là không có nền tảng nào có thể "giam cầm" bạn. API có thể được chuyển đổi và mô hình có thể được thay thế. Sức mạnh thương lượng của các nhà phát triển đã tăng lên.

Đối với các nhà đầu tư, các tín hiệu khá phức tạp. Một mặt, thị trường AI nói chung vẫn đang tăng trưởng nhanh chóng—số lượng người dùng tuyệt đối của cả ba công ty đều đang tăng lên. Mặt khác, kịch bản "kẻ thắng cuộc sẽ chiếm trọn" đã bị phá vỡ, điều đó có nghĩa là sự không chắc chắn về định giá của từng công ty đang gia tăng.

Mức định giá mới nhất của OpenAI là 300 tỷ đô la—con số này dựa trên những giả định nào? Nếu nó dựa trên giả định rằng "chỉ có thể có một người chiến thắng duy nhất trên thị trường AI", thì giả định đó đang bị thách thức dữ liệu. Nếu nó dựa trên giả định rằng "thị trường AI đủ lớn để chứa ba gã khổng lồ", thì mức định giá này vẫn có thể đúng.

Điều quan trọng là: bạn tin vào câu chuyện nào?

Phần kết luận

Vào ngày ChatGPT được phát hành vào tháng 11 năm 2022, câu chuyện được lan truyền trên thị trường là "OpenAI đã thay đổi thế giới".

Đến tháng 5 năm 2026, câu chuyện thị trường đã chuyển sang hướng "Trí tuệ nhân tạo đã thay đổi thế giới - chứ không chỉ riêng một công ty."

Sự chuyển đổi này có ý nghĩa vô cùng to lớn.

Điều này cho thấy trí tuệ nhân tạo (AI) không phải là một sản phẩm, mà là một kỷ nguyên. Cũng giống như "Internet" không đồng nghĩa với "Yahoo" hay "Google", "AI" không đồng nghĩa với "ChatGPT". Khi một công nghệ đủ quan trọng, chắc chắn nó sẽ không bị độc quyền bởi một công ty duy nhất.

ChatGPT vẫn rất tuyệt vời. Nó đã khơi mào ngọn lửa này. Nhưng một khi ngọn lửa đã được nhóm lên, nó không còn chỉ thuộc về người đã châm ngọn lửa đó nữa.

Với 60% thị phần, 900 triệu người dùng hoạt động hàng tuần và 1,5 tỷ người dùng hoạt động hàng tháng – những con số này sẽ khiến bất kỳ ngành nào cũng phải ghen tị. Nhưng đối với OpenAI, điều quan trọng không phải là họ đang có bao nhiêu thành quả hiện tại, mà là họ có thể duy trì được bao nhiêu trong tương lai.

Hay nói cách khác: Trong thời đại của các tác nhân AI, liệu khái niệm "giao thông" tự thân nó còn ý nghĩa gì nữa không?

Có lẽ vào ngày đó, tất cả dữ liệu mà chúng ta thảo luận hôm nay sẽ trở thành những ghi chú lịch sử.

Nhưng ít nhất là cho đến ngày hôm nay, dữ liệu SimilarWeb cho chúng ta biết chắc chắn một điều:

Kỷ nguyên thống trị của trí tuệ nhân tạo đã kết thúc. Kỷ nguyên của nhiều đối thủ cạnh tranh đã bắt đầu.

Tham khảo

- SimilarWeb, "Xếp hạng các trang web hàng đầu & Thông tin thị trường kỹ thuật số," dữ liệu được công bố tháng 5 năm 2026. https://www.similarweb.com

- OpenAI, "ChatGPT đạt 900 triệu người dùng hoạt động hàng tuần," Thông báo chính thức, Quý 1 năm 2026.

- Google, "Gemini vượt mốc 900 triệu người dùng hoạt động hàng tháng," bài phát biểu khai mạc Google I/O 2025, tháng 5 năm 2025.

- Anthropic, "Cập nhật về mức độ sử dụng và tăng trưởng của Claude," Blog của công ty, Quý 1 năm 2026.

- Reuters, "Thị trường chatbot AI phân mảnh khi Google và Anthropic thách thức sự thống trị của OpenAI," tháng 3 năm 2026.

- Bài báo "Bên trong sự phát triển nhanh chóng của Anthropic: Từ công cụ dành cho nhà phát triển đến sản phẩm dành cho người tiêu dùng" đăng trên tạp chí The Information, tháng 2 năm 2026.

- Bloomberg, "Định giá 300 tỷ đô la của OpenAI đối mặt với sự xem xét kỹ lưỡng khi thị phần bị thu hẹp," tháng 4 năm 2026.

- Statcounter, "Thị phần công cụ tìm kiếm trên toàn thế giới," GlobalStats, Quý 1 năm 2026.