Hiện tại vẫn chưa có sự gia tăng đáng kể nào về nhu cầu mua để tạo thành đáy vững chắc.

Bài viết bởi: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Biên soạn bởi: Chopper, Foresight News

Tóm lại:

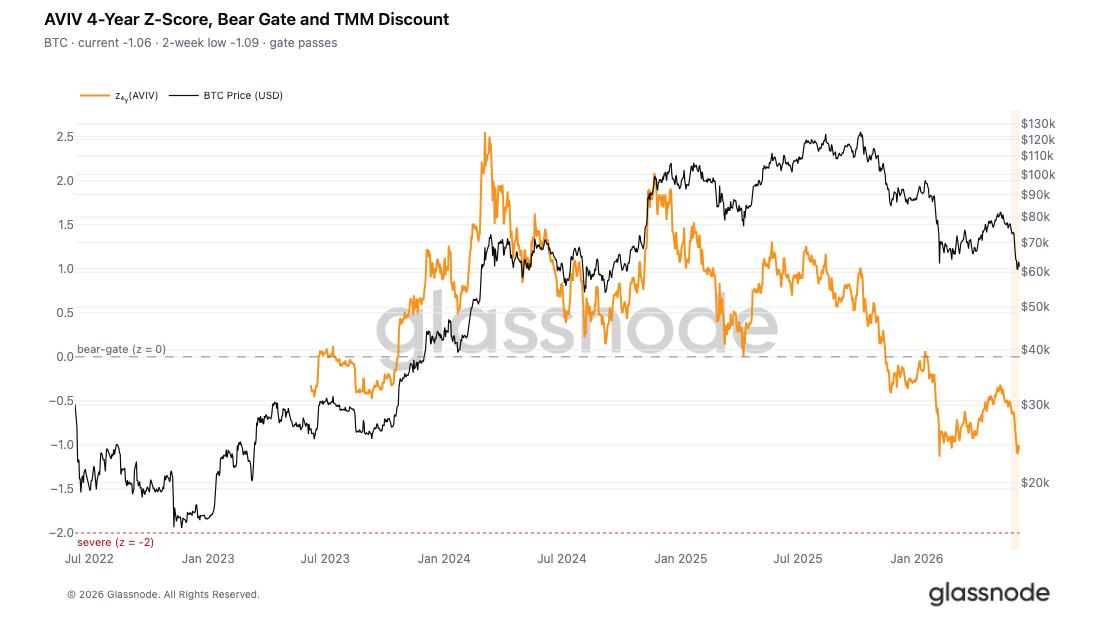

- Chỉ số AVIV Z-value giảm xuống -1,09, rồi tiếp tục giảm xuống -1,06, cho thấy giá hiện tại đã rơi vào vùng quá bán độ sâu so với mức trung bình chu kỳ. Giá không thể phục hồi hiệu quả ở mức thấp này, và tâm lý trên thị trường tiếp tục lan rộng.

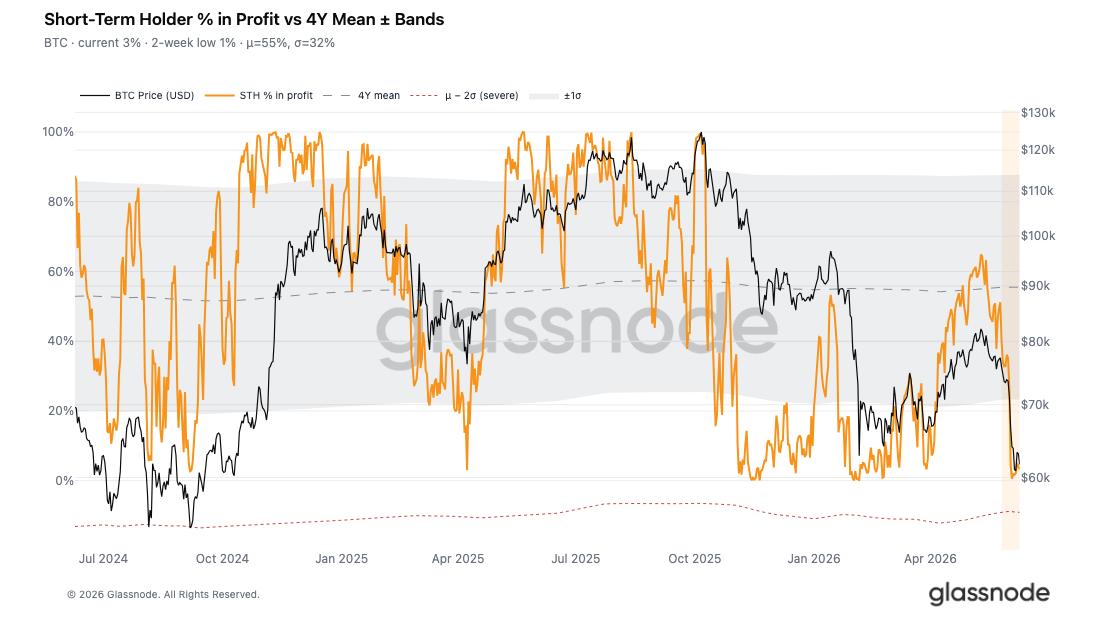

- Hơn 95% người nắm giữ ngắn hạn đang lỗ vốn , chiếm tỷ lệ người nắm giữ ngắn hạn token chỉ phục hồi nhẹ lên 3,3%, thấp hơn nhiều so với mức trung bình bốn năm là 55%. Các yếu tố cơ bản của thị trường rất mong manh và dễ bị ảnh hưởng bởi các cú sốc bên ngoài.

- Chỉ số Z-score tỷ lệ lãi/ lỗ vốn thực tế (STH-SOPR) đối với người nắm giữ ngắn hạn đã chạm mức thấp -1,86, chỉ cách ngưỡng -2 một bước, cho thấy đó là ngưỡng bán độ sâu hoảng loạn. Điều này cho thấy hành vi cắt lỗ trên thị trường đang gia tăng, nhưng chưa đạt đến cường độ áp lực bán ra từng thúc đẩy sự phục hồi bền vững lịch sử .

- Nhu cầu từ các tổ chức của Mỹ đã giảm đáng kể. Trong đợt điều chỉnh giảm giá Bitcoin xuống khoảng 60.000 đô la, chênh lệch giá trên Coinbase vẫn ở mức chiết khấu, phản ánh sự thiếu hụt hoạt động Mua bắt đáy từ các tổ chức trên Thị trường Spot của nền tảng này.

- Các quỹ dự trữ của các tập đoàn đã giảm đáng kể lượng Bitcoin tích lũy. Kể từ tháng 6, mua vào ròng hàng ngày của các tổ chức đã giảm từ mức đỉnh hơn 500 triệu đô la xuống gần bằng không, cho thấy sự rút lui của một lực lượng hỗ trợ thị trường quan trọng khác.

- Sau khi Bitcoin vượt qua mức hỗ trợ quan trọng, thị trường đã trải qua quá trình giảm đòn bẩy quy mô lớn, lượng lớn các vị thế mua dài hạn sử dụng đòn bẩy bị thanh lý, loại bỏ các vị thế đầu cơ dư thừa trên thị trường.

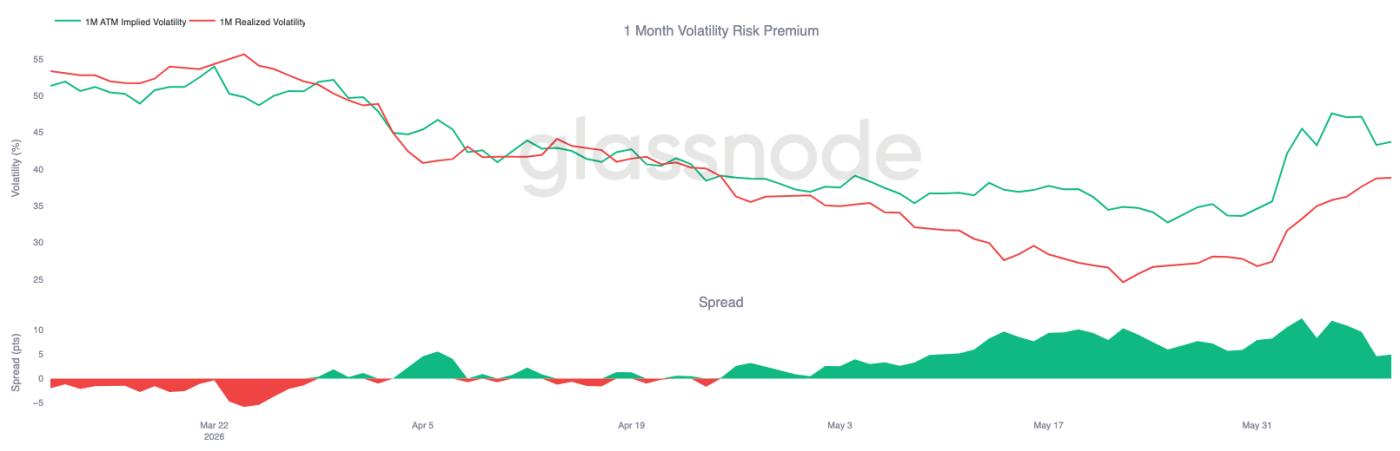

- Sau khi Bitcoin phá vỡ phạm vi giao dịch, độ biến động ngụ ý tăng vọt. Phí bảo rủi ro rủi ro biến động tiếp tục tăng, và sự không chắc chắn được định giá trong thị trường quyền chọn vượt xa mức rủi ro tương ứng với độ biến động thực tế của thị trường gần đây.

- Chỉ báo quyền chọn trên mọi kỳ hạn đều tăng mạnh, cho thấy nhu cầu thị trường đối với các công cụ bảo vệ rủi ro giảm giá đã tăng đáng kể, với việc người giao dịch sẵn sàng trả phí bảo hiểm cao hơn cho các quyền chọn bearish.

- Giao dịch trên thị trường chủ yếu là các hoạt động phòng thủ, với mức độ rủi ro gamma âm lớn nhất tập trung quanh mức 65.000 đô la, một mức giá không xa so với giá spot hiện tại.

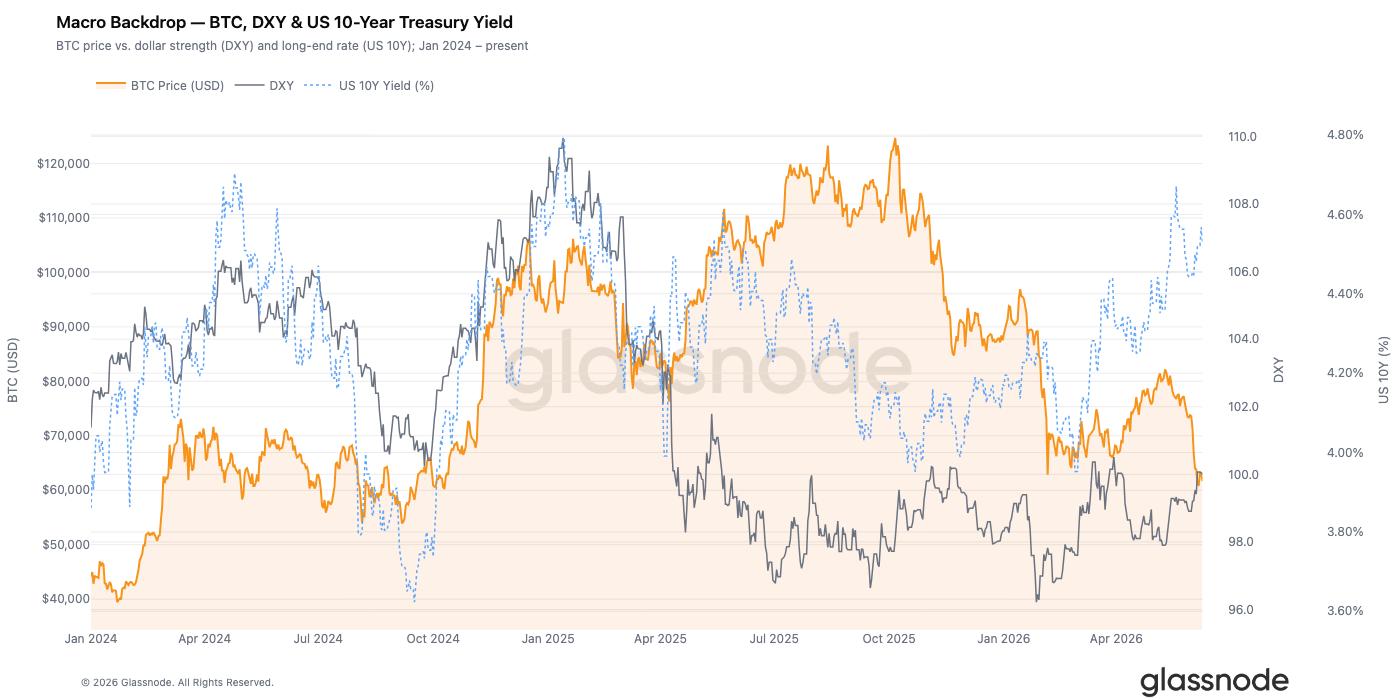

Thông tin chi tiết về thị trường vĩ mô

Chỉ số đô la Mỹ đóng cửa ở mức 100,01, tăng 0,8% trong tuần và 2,1% trong 30 ngày qua. Đồng đô la tiếp tục mạnh lên khi thanh khoản toàn cầu thắt chặt trong tháng qua. Tỷ suất lợi nhuận trái phiếu kho bạc Mỹ kỳ hạn 10 năm duy trì ở mức 4,53%, trong khi lợi suất trái phiếu tỷ suất lợi nhuận kỳ hạn 2 năm là 4,14%, với mức chênh lệch 0,39% giữa hai loại. Đường cong tỷ suất lợi nhuận cho thấy nền kinh tế Mỹ đang ở cuối chu kỳ và Cục dự trữ liên bang Hoa Kỳ vẫn chưa thực hiện bất kỳ điều chỉnh đáng kể nào đối với chính sách tiền tệ của mình.

Bitcoin đã giảm 7,5% trong tuần này, hiện đang giao dịch ở mức 61.700 đô la, chịu ảnh hưởng bởi các yếu tố kinh tế vĩ mô không thuận lợi. Sau một thời kỳ biến động giá trái chiều, mối tương quan nghịch giữa đồng đô la mạnh hơn và áp lực lên tài sản crypto , vốn xuất hiện từ năm 2022 đến năm 2023, đã tái xuất hiện. Chỉ số đô la Mỹ đã ổn định trên mức 100, cùng với trái phiếu Mỹ kỳ hạn 10 năm vượt quá 4,5%. Lịch sử , sự kết hợp như vậy giữa lãi suất và đồng đô la thường làm giảm phần bù rủi ro đầu cơ của tài sản rủi ro .

Để Bitcoin có thể phục hồi bền vững, một trong hai điều kiện sau cần phải được đáp ứng: chỉ số đô la Mỹ cần giảm xuống dưới 99, hoặc trái phiếu Mỹ kỳ hạn 10 năm cần giảm xuống khoảng 4,2%. Hiện tại, cả hai điều kiện này đều chưa được đáp ứng.

Phân tích dữ liệu trên Chuỗi

Mức định giá đã bị bán độ sâu cao.

Như đã chỉ ra trong phân tích trước, tăng giá hồi tháng 5 là thị trường gấu . Giá vốn vị thế giữ người nắm giữ ngắn hạn đã giảm xuống dưới mức trung bình thực của thị trường lần đầu tiên kể từ tháng 1 năm 2022, một tín hiệu cho thấy thị trường đã bước vào giai đoạn cuối thị trường gấu. Phân tích này sẽ tiếp tục xem xét đợt điều chỉnh hồi tiếp theo, bao gồm cả việc giá giảm xuống còn 59.000 đô la và sự tích lũy đi ngang mong manh sau đó.

Chúng tôi sử dụng chỉ báo AVIV (Active Investor Value Deviation) để xác định mức độ giá hiện tại bị bán quá mức so với mức trung bình theo chu kỳ. Chỉ báo này so sánh giá spot với mức trung bình thực của thị trường (tổng vị thế giữ nắm giữ của các nhà đầu tư chủ động, không bao gồm vị thế giữ thợ đào ). Điểm Z-score bốn năm của chỉ số này đo lường mức độ sai lệch giá so với chuẩn mực này, với điểm Z-score bằng 0 thể hiện ranh giới giữa mức định giá cao hơn và thấp hơn giá trị thực.

Chỉ báo AVIV hiện tại là 0,80, tương ứng với giá trị Z là -1,06. Nó đã chạm mức thấp nhất là -1,09 trong hai tuần qua, cho thấy định giá hiện tại đang ở vùng chiết khấu độ sâu trong phạm vi lịch sử của nó. Việc giá không thể phục hồi hiệu quả từ mức thấp theo chu kỳ trong tuần qua là bằng chứng đủ cho thấy tâm lý trên thị trường vẫn tiếp diễn.

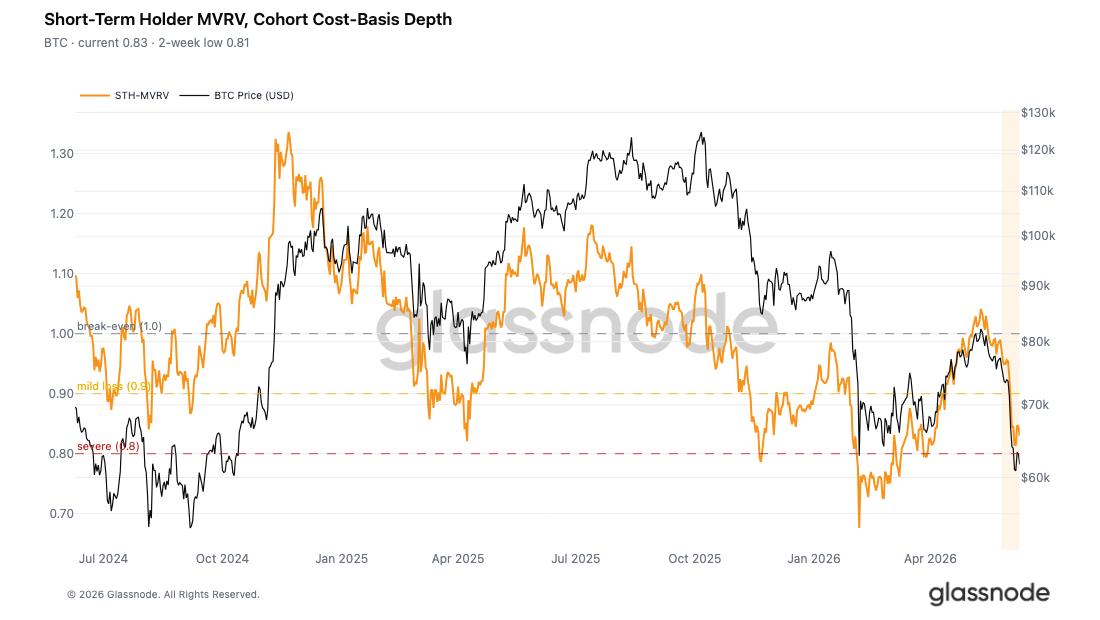

Các nhà đầu tư mới đều đang mắc kẹt.

Trong bối cảnh thị trường chung đang có mức chiết khấu, chúng tôi phân tích riêng tình hình của các quỹ mới tham gia. giá trị vốn hóa thị trường của Người nắm giữ Ngắn hạn / giá trị vốn hóa thị trường Thực tế (STH-MVRV) so sánh giá spot với chi phí vị thế giữ của người nắm giữ ngắn hạn. Chỉ báo dưới 1 cho thấy nhóm này nhìn chung đang trong tình trạng lỗ chưa thực hiện.

Chỉ báo gần đây đã giảm xuống mức thấp nhất là 0,81, sau đó phục hồi nhẹ lên 0,83, có nghĩa là các nhà đầu tư mới đang trải qua khoản lỗ chưa thực hiện trung bình từ 17% đến 19%. Điều này xác nhận rằng các vị thế vị thế giữ dày đặc được hình thành trong khoảng giá từ 78.000 đến 82.000 đô la trong tháng 5 hiện đã dẫn đến lỗ vốn, phù hợp với đánh giá trước đó rằng "các nhà đầu tư mới đang chịu áp lực".

Giai đoạn ổn định giá ngắn ở mức thấp là một mô hình phổ biến trong xu hướng giảm. Sau khi các nhà đầu tư chịu lỗ vốn lớn nhất hoàn tất việc bán tháo bắt buộc ban đầu, những người tham gia thị trường còn lại sẽ bước vào giai đoạn chờ đợi và quan sát. Liệu chuyển động đi ngang này cuối cùng có tạo thành đáy hợp lệ hay chỉ là một giai đoạn tích lũy trong xu hướng giảm phụ thuộc vào việc liệu có sự quan tâm mua mới xuất hiện ở mức giá hiện tại hay không.

95% người nắm giữ ngắn hạn chịu lỗ vốn.

Để đánh giá thêm áp lực lên người nắm giữ ngắn hạn, chúng tôi tham khảo chỉ báo chiếm tỷ lệ token sinh lời người nắm giữ ngắn hạn. Chỉ báo này tính toán chiếm tỷ lệ khối lượng mở ngắn hạn sinh lời trên tổng số vị thế giữ ngắn hạn, được sử dụng để xác định mức độ lỗ vốn, và khác với chỉ báo chỉ đơn thuần đo lường quy mô của các khoản lỗ chưa thực hiện.

Chỉ báo này gần đây đã chạm mức thấp chỉ 0,6%, trước khi phục hồi nhẹ lên 3,3%, thấp hơn nhiều so với mức trung bình bốn năm là 55%. Trên dữ liệu, hơn 95% người nắm giữ ngắn hạn hiện đang hoạt động lỗ vốn. Mức lỗ vốn này lịch sử nằm trong phạm vi đầu hàng đáng kể, nơi các nhà đầu tư mới thường chịu áp lực, dẫn đến cấu trúc thị trường mong manh và rất dễ bị ảnh hưởng bởi bất kỳ yếu tố tiêu cực nào từ bên ngoài.

Thị trường gần như đang hoàn toàn lỗ vốn, và chỉ báo liên quan không cho thấy bất kỳ sự phục hồi đáng kể nào, điều này đủ để chứng tỏ rằng xu hướng đi ngang hiện tại chỉ là sự suy yếu tạm thời áp lực bán ra, chứ không phải là sự chạm đáy hoàn toàn của thị trường.

Thị trường đang tiến gần đến điểm bán tháo hoảng loạn.

Bên cạnh dữ liệu chưa được hiện thực hóa, việc bán ra thực tế của các nhà đầu tư càng khẳng định mức độ nghiêm trọng của tình hình thị trường hiện tại. Sử dụng mức trung bình bốn năm làm chuẩn, chúng tôi đã tính toán tỷ lệ lãi/ lỗ vốn thực tế trung bình di động bảy ngày (STH-SOPR) của người nắm giữ ngắn hạn bằng cách sử dụng điểm Z để đo lường mức độ hiện thực hóa lỗ vốn của các nhà đầu tư mới trong chu kỳ này.

Giá trị Z hiện tại của chỉ báo này là -1,57, với mức thấp nhất trong hai tuần là -1,86, chỉ cách ngưỡng bán tháo độ sâu loạn lịch sử là -2 0,14 độ lệch chuẩn.

Hiện tại, người nắm giữ ngắn hạn đang ngày càng thường xuyên và nhanh chóng cắt lỗ, điều này củng cố báo cáo trước đó về tổng mức lỗ vốn hàng ngày là 1,35 tỷ đô la và những khoản lỗ chưa thực hiện độ sâu mà người nắm giữ ngắn hạn MVRV đã đề cập trước đó. Tuy nhiên, hiện tượng bán tháo hoảng loạn lịch sử dẫn đến sự phục hồi trong trung và dài hạn vẫn chưa xảy ra.

Thị trường hiện đang ở trong một tình thế khó xử: quy mô lỗ vốn lỗ đủ lớn để khẳng định độ sâu thị trường gấu , nhưng vẫn chưa đạt đến mức độ hoàn toàn loại bỏ áp lực bán ra và tạo đáy vững chắc.

Thông tin chi tiết về thị trường Chuỗi chuỗi

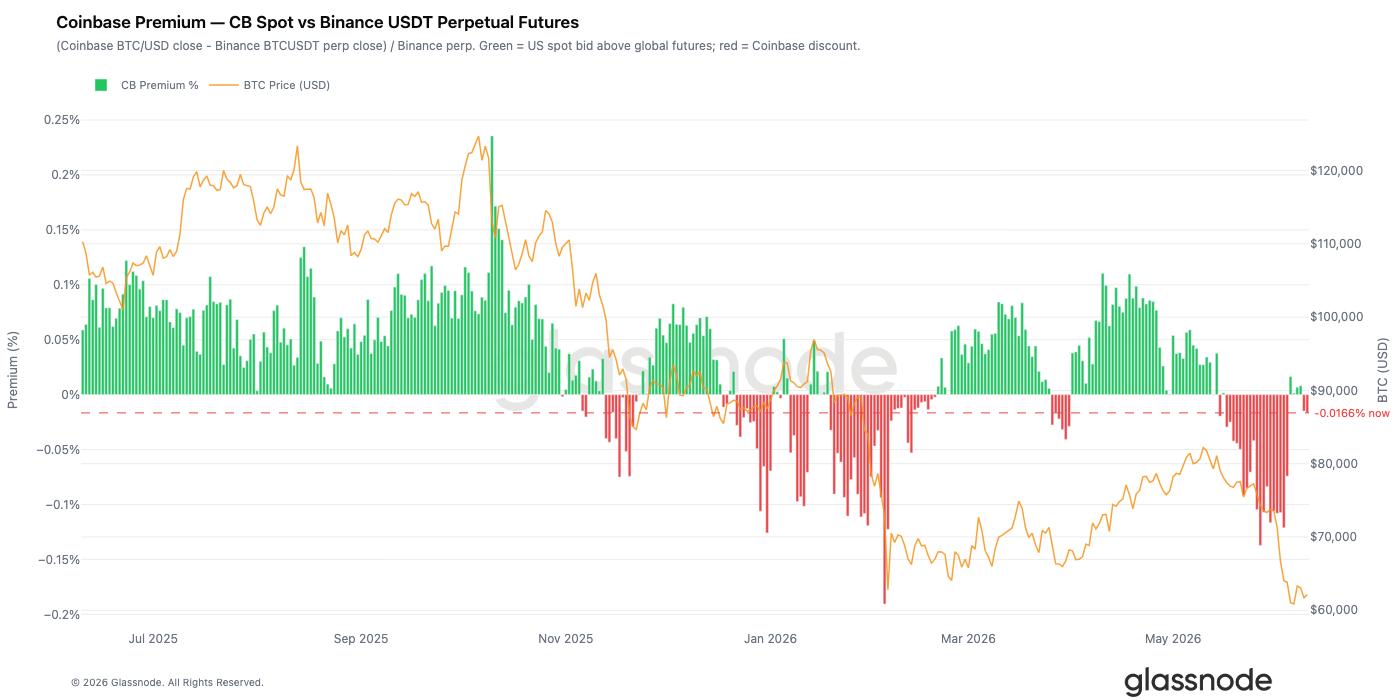

Chênh lệch giá trên Coinbase đã hoàn toàn biến mất.

Chỉ báo chênh lệch giá Coinbase theo dõi sự khác biệt giữa giá spot Coinbase và giá hợp đồng vĩnh cửu trên Binance, đóng vai trò là một chỉ báo quan trọng về nhu cầu của các tổ chức tại Hoa Kỳ. Khi giá Coinbase cao hơn giá thị trường, điều đó cho thấy các tổ chức đang tích cực mua vào Bitcoin spot , đẩy giá trên nền tảng này lên cao hơn giá thị trường hợp đồng vĩnh cửu ở nước ngoài.

Tình hình thị trường đã hoàn toàn đảo ngược trong những tuần gần đây, với chênh lệch giá vẫn ở mức chiết khấu. Khi Bitcoin giảm xuống khoảng 60.000 đô la, nhu cầu mua vào trên Thị trường Spot của Mỹ đã giảm mạnh. Hoạt mua vào lùng giá hời thường diễn ra trong điều chỉnh hồi đã không xảy ra lần này, khi các tổ chức nhìn chung chọn cách đứng ngoài cuộc, và một mức hỗ trợ quan trọng khác đã biến mất khỏi thị trường.

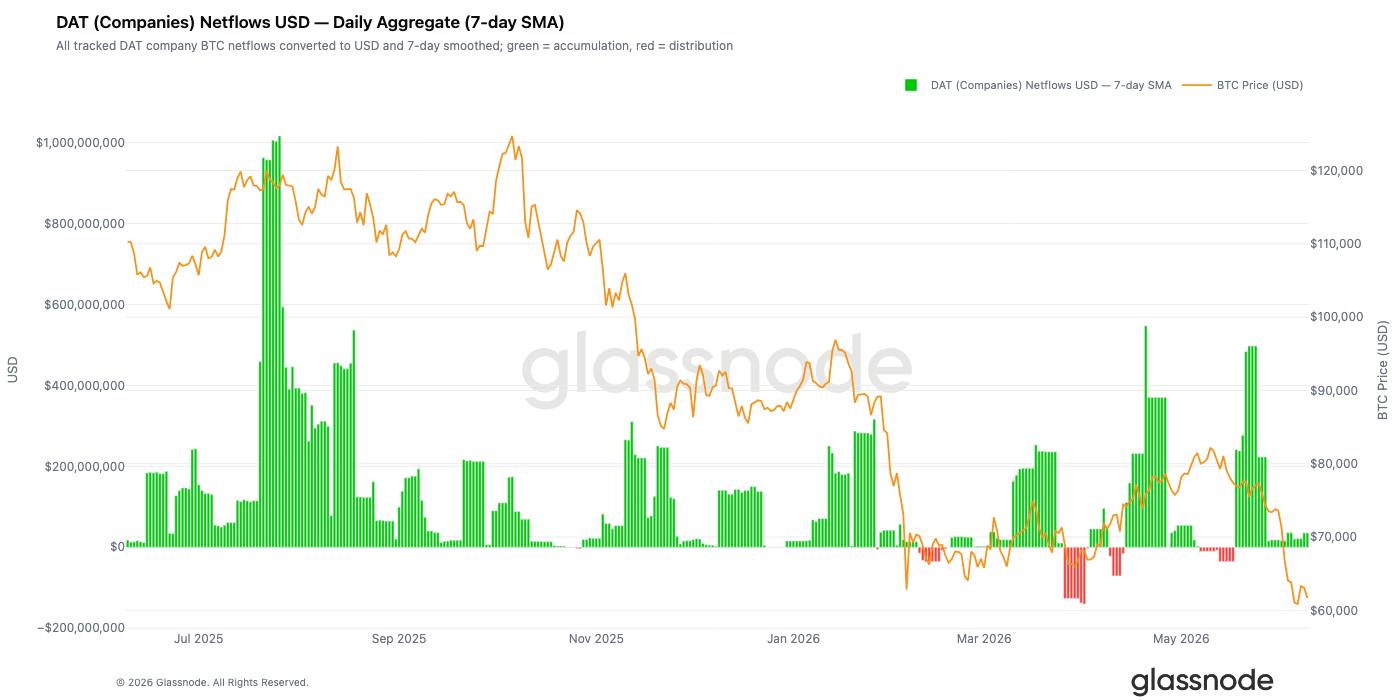

Nhu cầu mua trái phiếu doanh nghiệp giảm dần.

Từ tháng 4 đến tháng 5, các quỹ dự trữ của các công ty tiếp tục tăng Bitcoin nắm giữ, trở thành một lực lượng hỗ trợ cốt lõi trên thị trường, lần trường hợp mua vào ròng hàng ngày vượt quá 500 triệu đô la. Tuy nhiên, kể từ tháng 6, nhu cầu này đã suy yếu đáng kể.

Trong giai đoạn Bitcoin giảm giá từ trên 75.000 đô la xuống còn 60.000 đô la, mua vào ròng của các quỹ tín thác doanh nghiệp đã giảm đáng kể, với lượng mua hàng ngày giảm xuống chỉ còn một phần nhỏ so với mức trước đó. Mặc dù các công ty vẫn là mua vào ròng nói chung, tốc độ mua giảm cho thấy nhóm này đang trở nên thận trọng hơn về rủi ro . Hoạt động mua vào nhỏ lẻ tiếp tục giảm trong hoàn cảnh thị trường chung tâm lý quan.

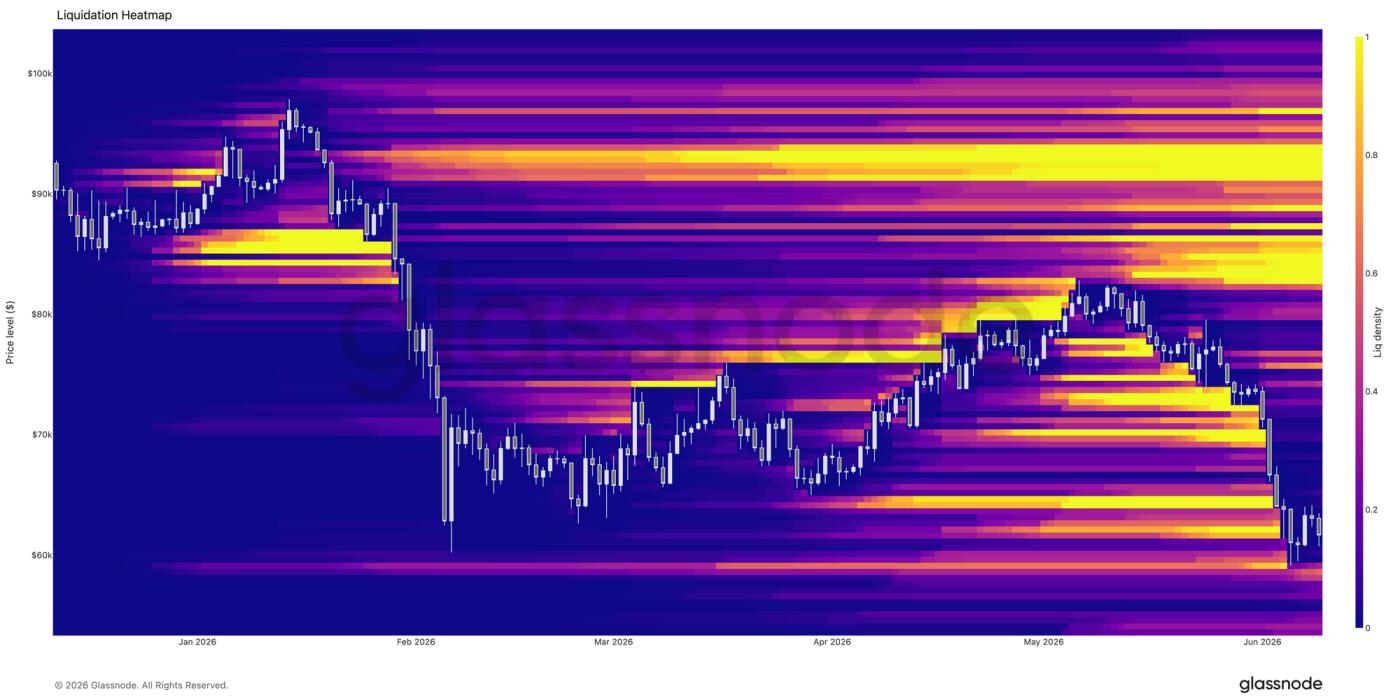

Việc giảm nợ dự kiến sẽ bắt đầu khi giá trị tài sản ròng dưới 70.000 đô la.

Dữ liệu bản đồ nhiệt thanh lý cho thấy lượng lớn các vị thế mua dài hạn sử dụng đòn bẩy tập trung trong khoảng giá từ 64.000 đến 70.000 đô la. Tuần trước, Bitcoin đã giảm mạnh, dẫn đến việc thanh lý tập trung vị thế mua dài hạn này trong phạm vi giá đó. Cháy tài khoản dây chuyền này đã đẩy giá xuống dưới 60.000 đô la trong thời gian ngắn trước khi tìm được điểm hỗ trợ.

Lượng thanh khoản hiện tại trong phạm vi giao dịch gần đây đã gần như cạn kiệt, và thị trường đã hoàn thành quá trình giảm đòn bẩy quy mô lớn. So với dữ liệu từ một tuần trước, cơ cấu vị thế giữ đòn bẩy hiện tại lành mạnh hơn, và lượng lớn đòn bẩy đầu cơ quá mức tích lũy trong phạm vi giao dịch gần đây đã được thị trường thanh lọc phần lớn.

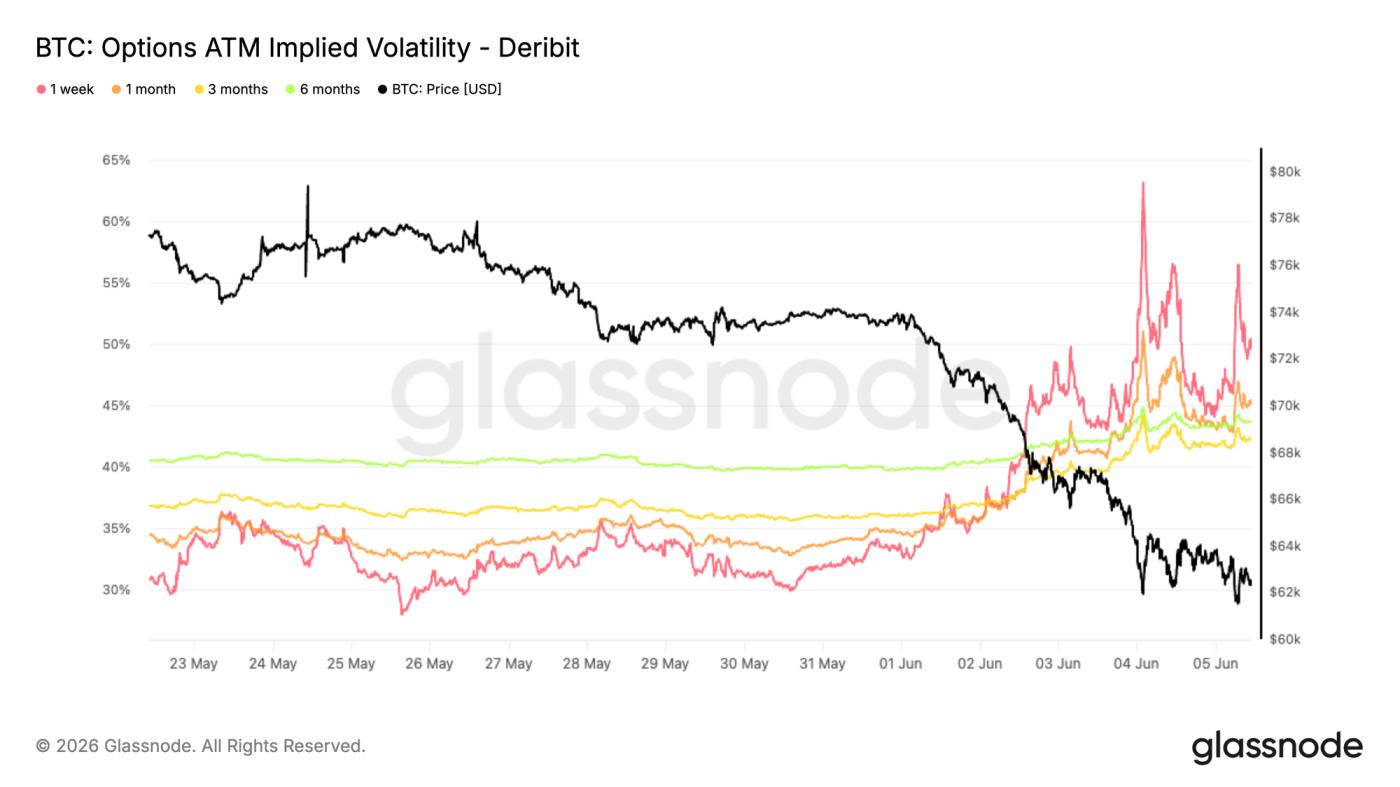

Biến động ngầm định tăng mạnh.

Sau khi Bitcoin thoát khỏi phạm vi giao dịch kéo dài nhiều tháng, bề mặt biến động dài hạn đang được định giá lại, và khi giá spot tiến gần đến mức thấp nhất của tháng Hai, nhu cầu đối với các công cụ quyền chọn tăng trên diện rộng.

Biến động ngắn hạn phản ứng mạnh nhất. Độ biến động ngụ ý của các quyền chọn kỳ hạn một tuần ở mức giá hiện tại tăng vọt lên hơn 60% trước khi giảm xuống khoảng 50%; độ biến động ngụ ý của các quyền chọn kỳ hạn một tháng tăng từ khoảng 34% lên 45%. Các quyền chọn dài hạn cũng tăng theo, với độ biến động ngụ ý của các quyền chọn kỳ hạn sáu tháng tăng từ khoảng 40% lên 44%.

Sự gia tăng biến động lần phản ánh sự đánh giá lại toàn diện về những bất ổn trong tương lai của thị trường, chứ không phải là sự xáo trộn tâm lý ngắn hạn. Mặc dù biến động đã giảm so với mức đỉnh, nhu cầu về các công cụ phòng ngừa rủi ro bằng quyền chọn vẫn mạnh mẽ. Ngay cả khi giá giao ngay ổn định spot, người giao dịch vẫn sẵn sàng trả chi phí cao hơn để bảo vệ rủi ro. Đợt giảm giá này đã thay đổi căn bản kỳ vọng của thị trường về biến động, với chi phí phòng ngừa rủi ro tăng lên ở tất cả các kỳ hạn, và tâm lý ngại rủi ro của thị trường vẫn ở mức cao.

Mức phí rủi ro ro biến động vẫn ở mức cao.

Sau khi chỉ số biến động ngụ ý tăng đáng kể, việc so sánh giữa biến động ngụ ý và biến động thực tế cho thấy rằng biến động của các chuyển động thị trường trong tương lai được định giá bởi thị trường quyền chọn vẫn cao hơn biến động thực tế gần đây spot.

Biến động ngầm định của hợp đồng kỳ hạn một tháng đã tăng từ khoảng 35% lên 44%, trong khi biến động thực tế cũng tăng từ 27% lên 39% trong đợt giảm này. Cả hai chỉ báo đều tăng đồng thời, nhưng mức tăng của biến động ngầm định mạnh mẽ hơn, và phần bù rủi ro biến động vẫn ở mức dương.

Sau khi giá phá vỡ các mức hỗ trợ quan trọng, thị trường đã khẩn trương đánh giá lại rủi ro, và chênh lệch biến động giá đã mở rộng lên tới 10 điểm biến động. Mặc dù chênh lệch đã thu hẹp phần nào, giá quyền chọn vẫn ở mức cao hơn mức hợp lý tương ứng với biến động thực tế của thị trường. Điều này phản ánh kỳ vọng rộng rãi của thị trường về những biến động mạnh tiếp tục trong tương lai.

Sự không chắc chắn về giá cả tương lai trên thị trường quyền chọn vượt xa rủi ro phản ánh trong các biến động thị trường gần đây, do đó giữ cho phí bảo hiểm rủi ro biến động ở mức cao liên tục.

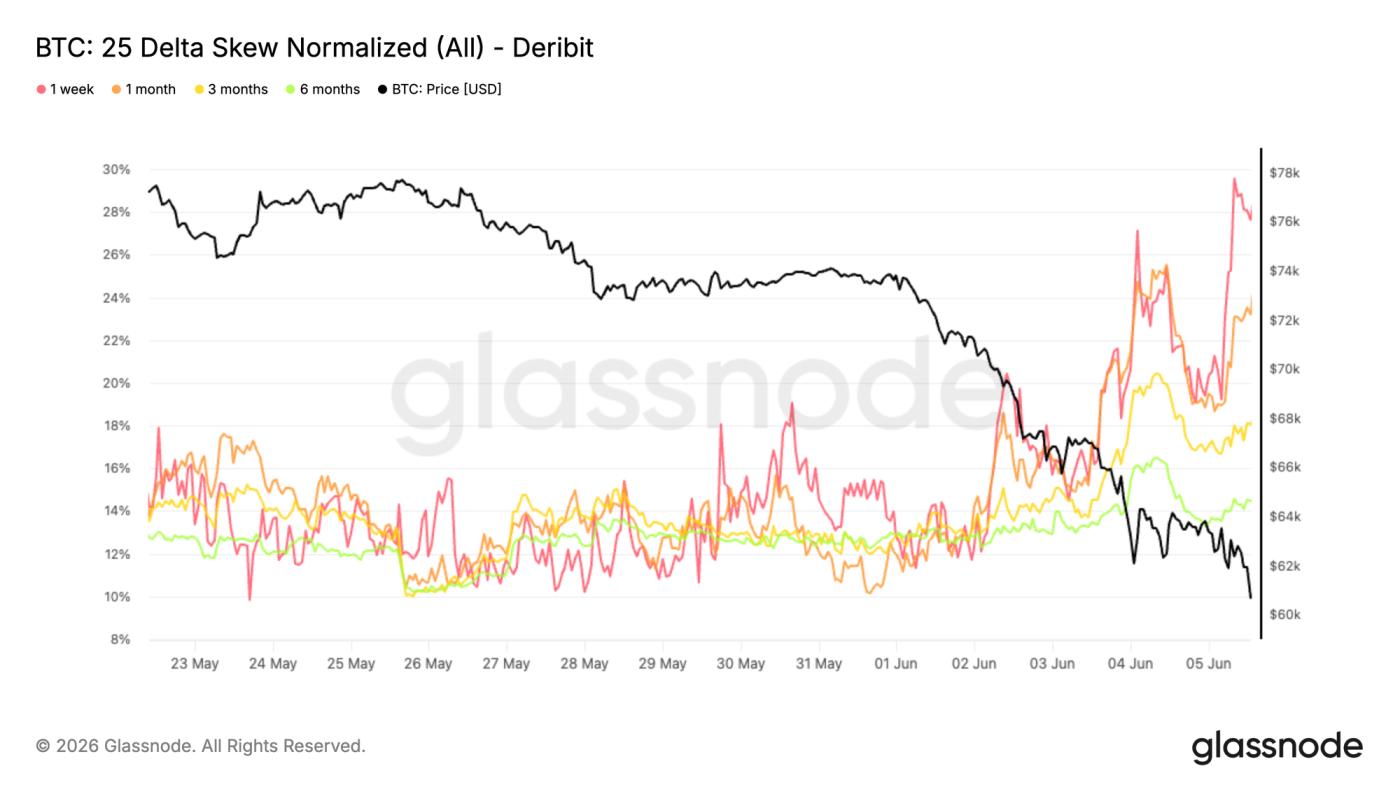

Độ lệch biến động 25-Delta đã tăng lên đáng kể.

Trong bối cảnh phí bảo hiểm biến động giá tăng lên nói chung, chỉ báo độ lệch biến động có thể phản ánh rõ ràng hướng phân bổ vốn. Trong quá trình Bitcoin phá vỡ mức hỗ trợ và kiểm tra mức thấp nhất hồi tháng Hai, người giao dịch đã tập trung vào mua vào các công cụ bảo vệ khỏi rủi ro giảm giá.

Độ lệch biến động được tính bằng cách trừ độ lệch của quyền chọn bearish khỏi độ lệch kỳ vọng tăng giá bán. Giá trị dương cho thấy giá của quyền chọn bearish cao hơn giá của quyền chọn kỳ vọng tăng giá trong điều kiện tương đương. Đợt giảm giá này đã dẫn đến sự gia tăng chung của chỉ báo độ lệch trên tất cả các kỳ hạn: độ lệch một tháng tăng từ khoảng 11% lên 24%, trong khi độ lệch ba tháng và sáu tháng lần lượt tăng lên 18% và 14%.

Chỉ báo ngắn hạn phản ứng mạnh nhất, với độ lệch chu kỳ một lần đạt gần 30% tại một thời điểm. Trong xu hướng giảm, nhu cầu phòng ngừa rủi ro giảm giá ngắn hạn của thị trường tăng vọt. Nếu sự gia tăng biến động ngụ ý cho thấy sự né tránh rủi ro trên toàn thị trường, thì độ lệch biến động rõ ràng chỉ ra một hướng duy nhất—sự tập trung nguồn vốn để phòng ngừa rủi ro giảm giá.

Khi hoàn cảnh thị trường tiếp tục suy yếu, nhu cầu bảo vệ khỏi rủi ro giảm giá đã tăng lên đáng kể, và người giao dịch đang phải trả phí bảo hiểm cao hơn cho các quyền chọn bearish options).

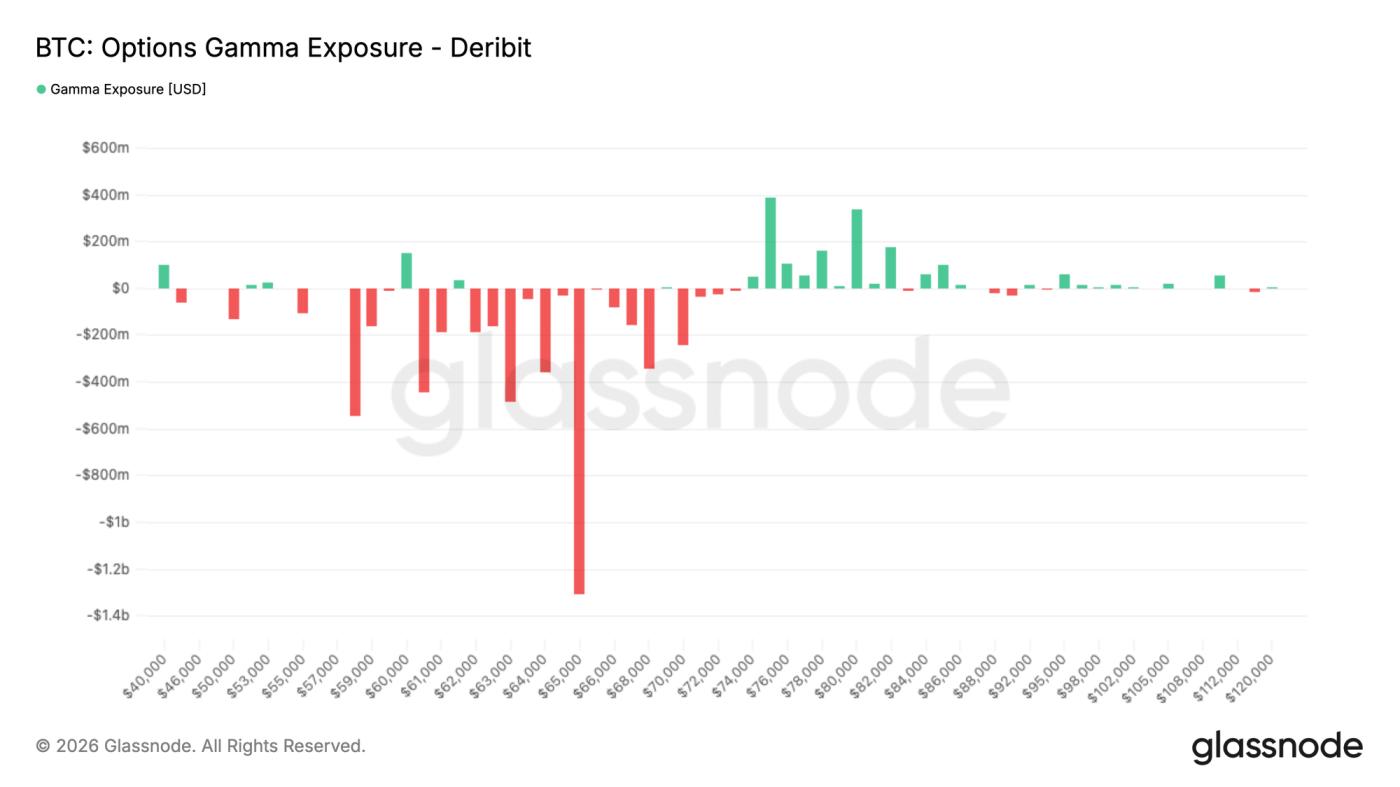

Lượng lớn gamma tích tụ đã gây thiệt hại khoảng 65.000 đô la.

Bên cạnh giá quyền chọn, mức độ ảnh hưởng của gamma có thể xác định giá thực hiện mà tại đó hành vi phòng ngừa rủi ro nhà tạo lập thị trường quyền chọn có tác động lớn nhất đến điều kiện thị trường.

Phong cách giao dịch thị trường hiện tại nhìn chung là phòng thủ. Trong bảy ngày qua, khối lượng giao dịch quyền chọn bearish chiếm 32,4% tổng khối lượng giao dịch quyền chọn; trong 24 giờ qua, tỷ lệ này tiếp tục tăng lên 35,9%. Ngay cả sau đợt giảm mạnh, giao dịch thị trường vẫn chủ yếu tập trung vào mua vào để bảo vệ khỏi rủi ro giảm giá.

Hoạt động giao dịch được phản ánh trực tiếp trong cấu trúc độ phơi nhiễm gamma: hiện tại, độ phơi nhiễm gamma âm lớn nhất tập trung ở mức 65.000 đô la, với lượng lớn độ phơi nhiễm gamma âm cũng phân bố trong khoảng từ 59.000 đến 70.000 đô la. Giá Bitcoin hiện tại vào khoảng 62.000 đô la, và giá spot chỉ thấp hơn một chút so với phạm vi gamma âm ngắn hạn lớn nhất. Mặt khác, độ phơi nhiễm gamma dương chủ yếu tập trung ở phạm vi cao hơn từ 76.000 đến 82.000 đô la.

Giao dịch phòng thủ chiếm ưu thế trong cơ cấu vị thế giữ của nhà tạo lập thị trường , với vùng gamma âm lớn nhất của thị trường nằm quanh mức 65.000 đô la, rất gần với giá spot hiện tại.

Tóm tắt

Thị trường hiện tại thể hiện những đặc điểm điển hình của một đợt điều chỉnh hồi thị trường gấu giai đoạn cuối: các nhà đầu tư gần đây đang bị mắc kẹt độ sâu, thị trường đã chịu lỗ vốn đáng kể và nhiều lực mua cốt lõi đang suy yếu.

Việc Bitcoin giảm giá xuống còn 60.000 đô la đã kích hoạt một quá trình giảm đòn bẩy quy mô lớn, dẫn đến việc thanh lý tập trung vị thế cơ trên thị trường. Mức đòn bẩy đã trở lại mức hợp lý, nhưng Thị trường Spot liên tục không thu hút được bất kỳ sự quan tâm mua mới đáng kể nào.

Nhìn chung, thị trường quyền chọn duy trì thế phòng thủ, với độ biến động ngụ ý cao và nhu cầu mạnh mẽ đối với việc phòng ngừa rủi ro giảm giá. Các khoản đầu tư chính nhà tạo lập thị trường cũng gắn chặt với giá giao spot hiện tại. Cùng với giảm tham gia của các tổ chức và việc giảm chi tiêu ngân quỹ của các doanh nghiệp, điều này rõ ràng cho thấy khẩu vị rủi ro của thị trường vẫn ở mức thấp.

Dựa trên nhiều dữ liệu khác nhau, thị trường đang dần bước vào giai đoạn bán tháo hoảng độ sâu. Mặc dù đòn bẩy thị trường phần lớn đã được giải tỏa và chỉ báo định giá đã giảm xuống mức chiết khấu độ sâu lịch sử , nhưng hoạt động mua vào gia tăng, vốn lịch sử tương ứng với việc hình thành đáy vững chắc, vẫn chưa diễn ra.