Trong khi HYPE liên tục phá vỡ các kỷ lục, liệu có ai còn để ý rằng các dự án hệ sinh thái đang lần lượt phá sản không?

Bài viết bởi: Sanqing, Foresight News

Ngày 16 tháng 6, HYPE đạt mức 76,965 USDT, thiết lập kỷ lục lịch sử với mức tăng khoảng 10% trong một ngày, dẫn đến việc thanh lý vị thế đầu cơ giá xuống cháy tài khoản hơn 11,5 triệu đô la. Trong khi đó, theo dữ liệu của SoSoValue, ba quỹ ETF HYPE spot tại Mỹ đã thu hút dòng vốn ròng tích lũy khoảng 180 triệu đô la ra mắt tháng đầu tiên, cho thấy sự tiếp tục đầu tư từ các tổ chức.

Tuy nhiên, tình hình lại khá khác biệt trong hệ sinh thái Hyperliquid. Từ tháng 5 đến tháng 6, một số giao thức trong nhiều lĩnh vực, bao gồm vay mượn, NFT, stablecoin và DEX, đã thông báo ngừng hoạt động.

HYPE là một "cổ phiếu ứng dụng".

Hyperliquid đầu tư khoảng 97% phí giao thức vào Quỹ Hỗ trợ, quỹ này liên tục mua lại token HYPE trên thị trường mở và đốt vĩnh viễn. Theo dữ liệu của Buildix, hiện tại Hyperliquid mua lại khoảng 34.000 token HYPE mỗi ngày (khoảng 2,57 triệu đô la), với khối lượng mua lại hàng năm khoảng 940 triệu đô la, thu nhập giao thức hàng năm khoảng 976 triệu đô la, tỷ lệ P/E khoảng 73 và lợi suất mua lại khoảng 5,6%.

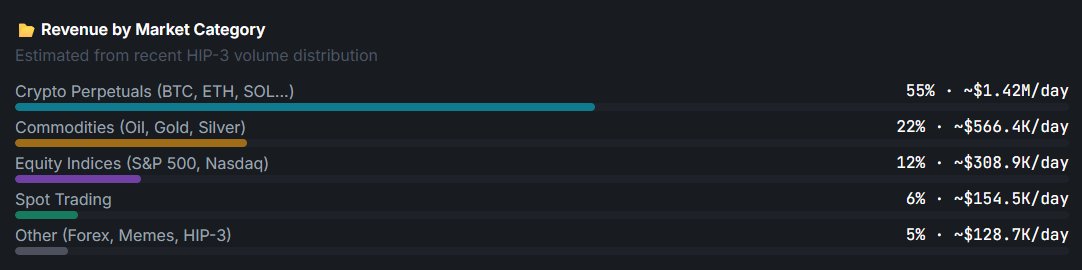

Theo dữ liệu của DefiLlama, khối lượng giao dịch của Hyperliquid đã vượt quá 240 tỷ đô la trong 30 ngày qua. Đây là động lực thúc đẩy hoạt động mua lại, nhờ vào cấu trúc thu nhập đa dạng của lớp giao dịch hợp đồng vĩnh cửu của HyperCore. Các hợp đồng vĩnh cửu crypto(BTC, ETH, SOL, v.v.) đóng góp khoảng 55% phí giao dịch hàng ngày, hàng hóa (dầu thô, vàng, bạc) khoảng 22%, chỉ số chứng khoán (S&P 500, Nasdaq) khoảng 12% và giao dịch giao spot khoảng 6%.

Điều này có nghĩa là HYPE giống một "cổ phiếu dựa trên ứng dụng" hơn là một "token khái niệm" theo nghĩa truyền thống. Giá trị của nó được neo vào phí giao dịch của HyperCore và hầu như không có mối liên hệ trực tiếp nào với TVL của HyperEVM hoặc số lượng các giao thức DeFi còn tồn tại.

Điều này hoàn toàn khác với logic định giá của ETH. Giá của ETH dựa trên tiền đề rằng một hệ sinh thái phát triển mạnh sẽ thúc đẩy tiêu thụ gas , từ đó đẩy giá token lên cao. Do đó, sự sụp đổ của bất kỳ dự án hệ sinh thái nào đều là tín hiệu tiêu cực đối với ETH.

Tuy nhiên, cấu trúc phí của HYPE hầu như không liên quan gì đến HyperEVM. Cho dù dự án HyperEVM tồn tại hay thất bại, điều đó cũng không làm thay đổi khối lượng giao dịch của HyperCore hoặc ảnh hưởng đến lịch trình mua lại của Quỹ Hỗ trợ. Các nhà đầu tư nắm giữ HYPE phải chịu rủi ro hoạt động của "hoạt động giao dịch hợp đồng vĩnh cửu siêu thanh khoản", chứ không phải rủi ro của bất kỳ giao thức DeFi cụ thể nào.

Năm thông báo

Ventuals (ngày 15 tháng 6) ghi nhận tổng khối lượng giao dịch tích lũy vượt quá 650 triệu đô la, phục vụ hơn 11.000 nhà giao dịch. Thông báo này thu hút lần lượt xem. Đội ngũ viết: "Hôm nay, một chương của hành trình đã kết thúc, và một chương mới bắt đầu." Quá trình đóng cửa diễn ra cực kỳ có trật tự, nêu rõ thời gian quyết toán và cơ chế định giá cho 11 thị trường, bao gồm OpenAI và Anthropic. Người dùng nhận được khoản hoàn trả đầy đủ 1:1 cho số HYPE của họ.

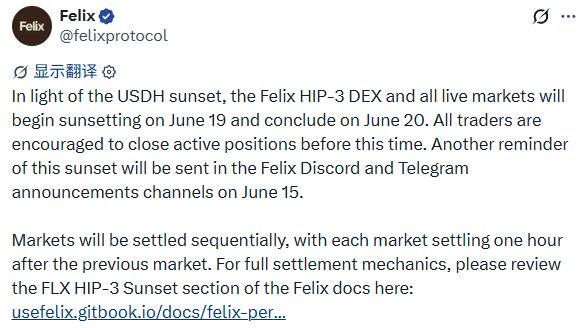

Felix (thông báo vào ngày 8 tháng 6, dự kiến chấm dứt vào ngày 20 tháng 6) thông báo: "Do việc ngừng hoạt động của USDH, Felix HIP-3 DEX và tất cả các thị trường đang hoạt động sẽ ngừng hoạt động bắt đầu từ ngày 19 tháng 6 và kết thúc vào ngày 20 tháng 6."

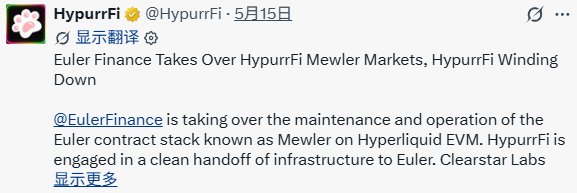

HypurrFi (ngày 15 tháng 5), trước đây là giao thức cho vay hàng đầu của HyperEVM với tổng giá trị cho vay (TVL) cao nhất vượt quá 300 triệu đô la, đã thông báo: "Không có lỗ hổng bảo mật. Không có lỗ hổng bảo mật. Không có trường hợp khẩn cấp. Đây là một quyết định vận hành được cân nhắc kỹ lưỡng." Thương hiệu này đã rút lui, cơ sở hạ tầng được chuyển giao cho Euler Finance, và thị trường Pooled đã hoàn tất quyết toán cuối cùng vào ngày 15 tháng 7.

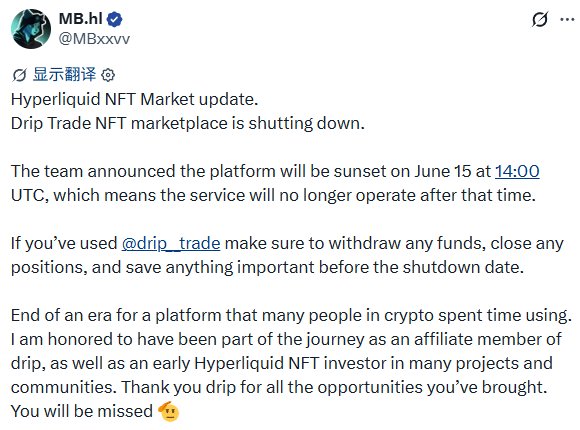

Drip.Trade (ngày 15 tháng 6) là sàn giao dịch NFT duy nhất trên HyperEVM. Chuyên gia đầu ngành (KOL) của hệ sinh thái Hyperliquid, @MBxxvv, đã chuyển tiếp thông báo chính thức: "Nền tảng sẽ ngừng hoạt động lúc 22:00 ngày 15 tháng 6 và dịch vụ sẽ chấm dứt hoạt động sau đó."

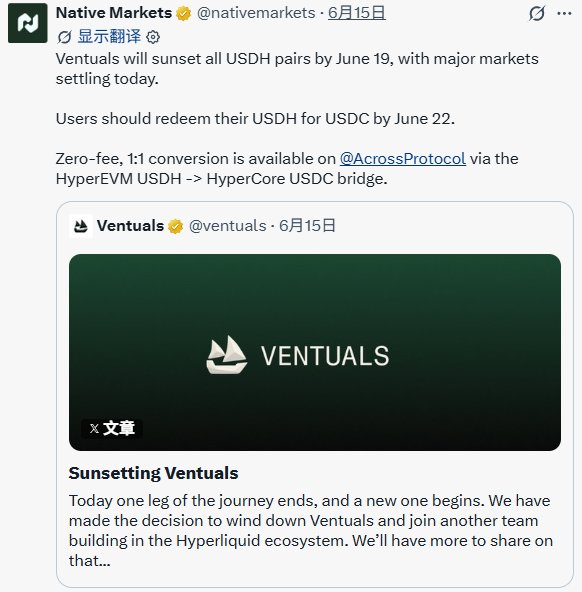

Vào ngày 14 tháng 5, Native Markets thông báo sẽ chuyển giao quyền sử dụng thương hiệu stablecoin USDH cho Coinbase, biến Coinbase trở thành đơn vị triển khai USDC chính thức trên Hyperliquid.

Năm dự án này bao gồm năm lĩnh vực: vay mượn, NFT, stablecoin, thị trường quỹ đầu tư tư nhân RWA và DEX, gần như đại diện cho các danh mục chính của cơ sở hạ tầng DeFi trên HyperEVM. Chúng không phải là các dự án nhỏ lẻ, mà là các giao thức đã có người dùng thực và khối lượng giao dịch thực trong hệ sinh thái vào thời điểm đó.

Lõi càng mạnh thì hệ sinh thái càng khó tồn tại.

Nếu tăng cường điệu hóa (HYPE) và sự sụp đổ của các dự án hệ sinh thái chỉ đơn thuần là hai quỹ đạo riêng biệt, thì cuộc khủng hoảng này chỉ đơn giản là "sự thất bại của chính các dự án ngoại vi", không có gì đáng để phân tích sâu. Nhưng khi xem xét kỹ hơn, hai sự kiện này không chỉ đơn giản xảy ra song song.

Triết lý thiết kế của Hyperliquid là chủ nghĩa tối giản: cung cấp Chuỗi và cơ sở hạ tầng mà không can thiệp vào hoạt động vận hành.

Kể từ khi ra mắt tháng 2 năm 2025, HyperEVM đã thu hút sự tham gia của hơn 170 dự án, nhưng ngay từ đầu, nó đã thiếu các khoản tài trợ chính thức, các thỏa thuận tạo lập thị trường phối hợp và hỗ trợ thanh khoản . Nó phải đối mặt với một thị trường thứ cấp hoàn toàn cạnh tranh ra mắt . Đội ngũ cốt lõi hiếm khi công khai tham gia vào các hợp tác với các dự án HyperEVM khác, và các dự án này được ngầm kỳ vọng là tự túc.

Khi các sản phẩm Chuỗi khan hiếm, bất kỳ giao thức nào hoạt động đều có lượng người dùng riêng. Tuy nhiên, thị trường năm 2026 đã bão hòa. Sự tồn tại của các giao thức mới không phải là vấn đề kỹ thuật, mà là vấn đề khởi đầu khó khăn. Nếu không có sự chứng thực chính thức và hướng dẫn thanh khoản, phần lớn các dự án đơn giản là không thể vượt qua giai đoạn khởi đầu khó khăn.

Ngoài ra, cơ chế HIP-3 cho phép bất kỳ ai cũng có thể trực tiếp triển khai thị trường hợp đồng vĩnh viễn trên HyperCore, vốn ban đầu được thiết kế như một kênh giải quyết thanh khoản dư thừa, nhưng nó cũng đang làm giảm sự chú ý và lưu lượng người dùng của các dự án giao thức.

TradeXYZ, dự án hàng đầu trên HIP-3, hiện đã nắm giữ khoảng 97% thị thị phần trong lĩnh vực của mình, hầu như không để lại chỗ cho các dự án mới. Điều này có nghĩa là các dự án giao thức không chỉ cạnh tranh với các đối thủ bên ngoài mà còn phải đối mặt với hiệu ứng hút thanh khoản của chính Hyperliquid.

HyperCore càng thành công, nó càng thu hút nhiều lưu lượng truy cập và nguồn vốn, khiến các dự án trên HyperEVM ngày càng khó giành được thị phần. Đây không phải là lỗi của công nghệ HyperEVM, mà là do mô hình kinh doanh của HyperLiquid vốn dĩ dành những nguồn lực tốt nhất cho lớp lõi, làm thu hẹp không gian tồn tại cho các dự án ngoại vi.