Mặc dù đô la có thể không phải là đồng tiền tốt nhất nhưng chắc chắn nó sẽ vẫn là đồng tiền quan trọng nhất vào năm 2022. Là đồng tiền dự trữ toàn cầu, đô la giúp hiểu rõ giá tài sản. Giá tài sản toàn cầu được thúc đẩy bởi sự sẵn có của tiền mặt (tiền và tín dụng) và nguồn cung tài sản. Tất cả những thứ khác đều bằng nhau, ít đô la hơn có nghĩa là giá thấp hơn.

Hiểu được cơ chế và sự chuyển động của thanh khoản đô la sẽ giúp tất cả những người tham gia điều hướng sự biến động của thị trường. Tuy nhiên, quan trọng hơn, việc nắm vững các sắc thái của chỉ báo phổ biến hiện nay này sẽ là một lợi thế mạnh mẽ.

Tìm hiểu Chỉ số Điều kiện Thanh khoản ĐÔ LA

Bảng cân đối Cục dự trữ liên bang Hoa Kỳ

Kể từ cuộc khủng hoảng tài chính toàn cầu, dòng tiền trong bảng cân đối kế toán Cục dự trữ liên bang Hoa Kỳ đã trở thành thành phần quan trọng nhất của thanh khoản đô la . Khi Cục dự trữ liên bang Hoa Kỳ bơm lượng lớn thanh khoản khoản vào thị trường bằng cách mua tài sản (Trái phiếu Kho bạc và chứng khoán thế chấp), điều này được gọi là nới lỏng định lượng (QE); thắt chặt định lượng (QT), mặt khác, là khi Cục dự trữ liên bang Hoa Kỳ bán một số cổ phiếu. tài sản của nó (bao gồm cả trái phiếu kho bạc Hoa Kỳ và chứng khoán đảm bảo bằng thế chấp).

QE và QT ảnh hưởng đến các tài sản rủi ro(tức là crypto) thông qua “hiệu ứng tái cân bằng danh mục đầu tư”. Trong QE, điều này có nghĩa là tiền chảy vào tài sản rủi ro.

Ví dụ: Cục dự trữ liên bang Hoa Kỳ mua trái phiếu kho bạc từ nhà đầu tư -> Giá trái phiếu kho bạc tăng nên tỷ suất lợi nhuận giảm-> Nhà đầu tư không muốn giữ tiền mặt mà muốn mua những tài sản dài hạn, an toàn, tương tự với tỷ suất lợi nhuận hấp dẫn. Nhà đầu tư mua trái phiếu doanh nghiệp -> công ty phát hành dùng lợi nhuận thu được từ trái phiếu để mua lại cổ phiếu từ nhà đầu tư -> cổ phiếu tăng giá và trở nên đắt hơn (tỷ lệ P/E cao hơn) -> nhà đầu tư không muốn giữ tiền mặt mà muốn mua cổ phiếu vẫn cao hơn Tài sản tiềm năng -> Nhà đầu tư mua crypto.

QT chỉ là một bước lùi trong quá trình này. Để hấp thụ nguồn cung bổ sung của những tài sản "an toàn" này và giữ nguyên mức phân bổ, nhà đầu tư cần bán những tài sản khác. Điều này thường bắt đầu ở phần cuối của đường cong rủi ro(tức là crypto).

Do đó, như mong đợi, dòng tiền trong bảng cân đối kế toán Cục dự trữ liên bang Hoa Kỳ có mối quan hệ tích cực không chỉ với hiệu suất của tài sản tài chính mà còn với hiệu suất tương đối của các tài sản rủi ro(beta cao).

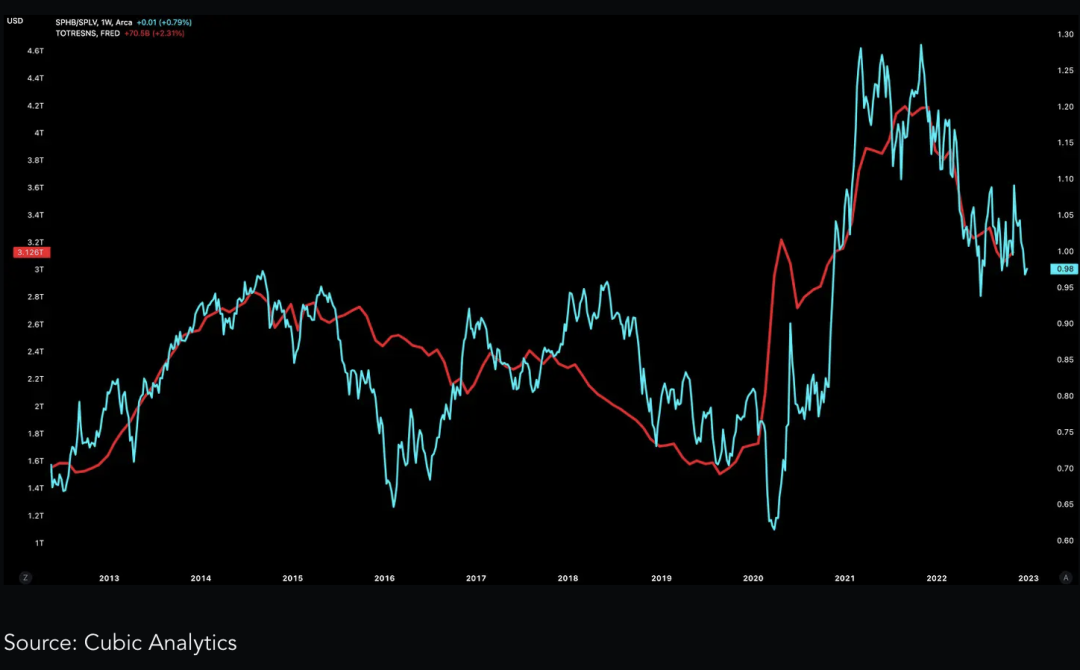

Biểu đồ trên cho thấy khi dự trữ tăng lên, chỉ số của cổ phiếu S&P 500 (SPHB) rủi rủi ro sẽ vượt trội hơn chỉ số của cổ phiếu S&P 500 (SPLV) rủi ro hơn và ngược lại. Tất nhiên, mối tương quan này cũng áp dụng cho loại tài sản rủi ro vượt trội, crypto.

Tuy nhiên, câu chuyện không kết thúc với bảng cân đối kế toán của Cục dự trữ liên bang Hoa Kỳ. Trong ba năm qua, hai thực thể khác đã nổi lên như những người chơi chính về mặt thanh khoản tổng thể.

Tài khoản Bộ Ngân khố Hoa Kỳ

Khi Cục dự trữ liên bang Hoa Kỳ tung ra các biện pháp kích thích tiền tệ quy mô lớn nhằm đối phó với tình trạng giảm phát do lệnh phong tỏa do Covid-19 gây ra, Bộ Ngân khố Hoa Kỳ đã không để cơ hội (tiền rẻ) bị lãng phí. Nó đã tăng "tài khoản ngân hàng" (Tài khoản tổng hợp kho bạc - TGA) lên khoảng năm lần, do đó làm tăng vai trò của nó trong thanh khoản tổng thể.

Nói chung, rút TGA có lợi cho tài sản. Điều này có nghĩa là có nhiều đô la chảy vào nền kinh tế hơn và phát hành ít nợ hơn (dưới dạng trái phiếu tiết kiệm Hoa Kỳ, tín phiếu Kho bạc Hoa Kỳ và tín phiếu Kho bạc Hoa Kỳ). Tuy nhiên, việc sử dụng quỹ TGA như thế nào cũng là một yếu tố quan trọng cần xem xét. Ví dụ: các khoản thanh toán trực tiếp cho các hộ gia đình, chẳng hạn như các khoản thanh toán vào năm 2020 và 2021, sẽ kích thích các tài sản rủi ro nhiều hơn là chi tiêu cho cơ sở hạ tầng.

Mặt khác, khi TGA tăng, điều này thường không tốt cho tài sản. Việc phát hành nợ ngày càng tăng sẽ hút đô la ra khỏi hệ thống, làm mất đi các cơ hội bên dưới đường cong rủi ro(ví dụ: trái phiếu doanh nghiệp). Tuy nhiên, điều quan trọng không kém việc TGA tăng hay giảm là thành phần của đợt chào bán - nói cách khác, TGA được tài trợ như thế nào.

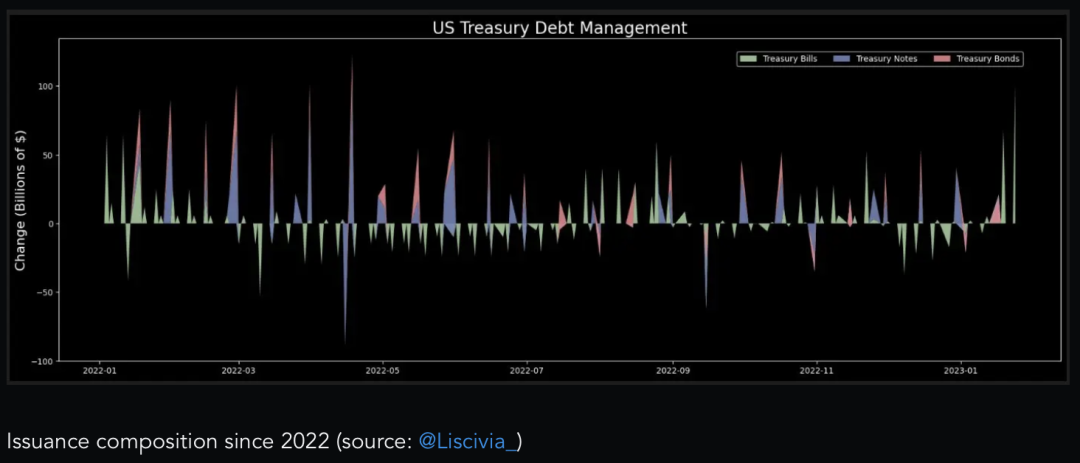

Các nhà đầu tư nên chú ý đến Thông báo hoàn tiền hàng quý (QRA) để hiểu vị thế thu nhập của chính phủ (thâm hụt cao hơn cuối cùng có nghĩa là phát hành nhiều hơn) và các kế hoạch TGA (tức là số dư mục tiêu). Tuy nhiên, mấu chốt thực sự của thông báo này là lịch đấu giá. Việc phát hành dài hạn cạnh tranh với các tài sản dài hạn khác, nghĩa là có ít vốn hơn (giá thấp hơn) rủi ro crypto rủi ro như tiền điện tử. Mặt khác, việc phát hành ngắn hạn có tác động tối thiểu đến các tài sản có thời hạn ( rủi ro) lớn vì nó cạnh tranh chủ yếu với "các khoản tương đương tiền". Như chúng ta sẽ thấy trong phần tiếp theo, sự khác biệt trong kết quả do thành phần có thể rõ ràng hơn do nhu cầu bị dồn nén đối với nợ chính phủ ngắn hạn - Tín phiếu kho bạc.

thỏa thuận mua lại đảo ngược

Các khoản thanh toán chuyển khoản của Bộ Tài chính trong năm 2020 và 2021 đã khiến tỷ lệ tiết kiệm cá nhân vẫn ở mức cao. Nhiều khoản tiết kiệm này đổ vào các quỹ thị trường tiền tệ hấp dẫn hơn (chứ không phải các tài khoản tiết kiệm thông thường). Các quỹ thị trường tiền tệ (MMF) đầu tư vào chứng khoán nợ ngắn hạn, có rủi ro thấp —chủ yếu là tín phiếu Kho bạc Hoa Kỳ.

Cơ chế mua lại ngược (RRP) của Fed New York tạo ra một "sàn mềm" cho lãi suất ngắn hạn bằng cách hấp thụ các khoản tiết kiệm này. Do đó, các quỹ thị trường tiền tệ không can thiệp vào mục tiêu lãi suất của Cục dự trữ liên bang Hoa Kỳ bằng cách đẩy tỷ suất lợi nhuận ở đầu ngắn của tỷ suất lợi nhuận xuống. RRP cung cấp lãi suất tương tự như tín phiếu Kho bạc Hoa Kỳ, nhưng không có rủi ro về kỳ hạn và tiền chỉ bị "khóa" qua đêm.

Các khoản tiền được gửi vào RRP thực sự có tính thanh khoản vì nó không được cho vay hoặc triển khai theo bất kỳ cách nào khác. Điều này có nghĩa là RRP tăng lên đồng nghĩa với việc làm giảm thanh khoản ròng. Mặt khác, tiền rời khỏi RRP là một khoản bơm thanh thanh khoản ròng. Số tiền này có thể được tái phân bổ thông qua các quỹ thị trường tiền tệ - thành tín phiếu Kho bạc, giấy tờ thương mại của công ty Hoa Kỳ được xếp hạng AAA, các khoản vay repo, v.v. Ngoài ra, nó có thể rút khỏi quỹ thị trường tiền tệ và được sử dụng để mua các tài sản khác hoặc sử dụng trong nền kinh tế thực.

Với sự hiểu biết về các thành phần chính của thanh khoản, giờ đây chúng tôi có thể đánh giá triển vọng của chúng trong Quý 1 năm 2023 và hơn thế nữa.

Trần nợ và TGA

Tình hình tài chính của Hoa Kỳ là ưu tiên hàng đầu khi tìm hiểu các dòng tài chính của TGA. Trong ngắn hạn, diễn biến quan trọng nhất là xung quanh trần nợ. Trần nợ là giới hạn do Quốc hội đặt ra về số nợ Bộ Ngân khố Hoa Kỳ có thể nắm giữ. Trần nợ đã được đạt vào thứ Năm, ngày 19 tháng 1 và Bộ Tài chính đã sử dụng "các biện pháp đặc biệt" để cấp vốn cho chính phủ kể từ đó.

Điều này có nhiều ý nghĩa đối với TGA và các đợt phát hành trái phiếu sắp tới. Đầu tiên là chi tiêu TGA, để lại nhiều tiền hơn cho các nhà đầu tư.

Tuy nhiên, Bộ Tài chính cũng có thể tiếp tục phát hành nợ (khoảng 500 tỷ ĐÔ LA) bằng cách bán chứng khoán nắm giữ trong các tài khoản chính phủ khác và đình chỉ đầu tư vào một số quỹ hưu trí của nhân viên liên bang. Hơn nữa, như lịch đấu giá cho chúng ta thấy, đợt phát hành phiếu giảm giá sắp tới (đến tháng 4) (thời hạn dài hơn) là rất lớn. Nếu Kho bạc bám sát kế hoạch của họ và chi tiêu TGA thay thế Kho bạc, nguồn cung dài hạn sẽ gây áp lực lên các tài sản rủi ro. Điều đó có nghĩa là, các kế hoạch của Kho bạc có thể thay đổi, vì vậy để tìm hiểu về quy mô và thành phần thực tế, chính xác của các đợt phát hành trước đây và sắp tới, hãy theo dõi trang Thông báo và Kết quả của Kho bạc.

Tuy nhiên, nếu Kho bạc bán trái phiếu, đặc biệt là ở mức lãi suất cao hơn RRP, RRP sẽ giảm và tài sản rủi ro sẽ tăng, như đã thấy trong vài tuần qua.

Tình hình bất ổn gần đây cho thấy các cuộc đàm phán nhằm nâng trần nợ có thể chứa đựng rủi ro. Nếu TGA cạn kiệt sau khi đạt đến trần nợ, chính phủ sẽ phải đóng cửa. Quá trình đàm phán hỗn loạn và sự không chắc chắn kéo theo có thể có tác động tiêu cực đôi chút đến tài sản rủi ro, đặc biệt nếu việc phát hành trái phiếu dài hạn vẫn được thực hiện theo kế hoạch.

Nhìn chung, bi kịch xung quanh trần nợ không phải là vấn đề lớn đối với thị trường.

Chính trị xung quanh cuộc đàm phán này và tác động của nó nằm ngoài phạm vi của báo cáo này, nhưng nếu lịch sử là hướng dẫn thì trần nợ sẽ tăng.

Việc mở rộng trần nợ không gây bất lợi cho tài sản dài hạn. Trong thực tế, sự không chắc chắn giảm đi là một lợi thế. Tuy nhiên, trong hoàn cảnh hiện tại, một làn sóng phát hành nợ mới có thể tăng cường thắt chặt định lượng của Cục dự trữ liên bang Hoa Kỳ, dẫn đến rút thanh khoản ròng.

Hiện tại, các nhà đầu tư nên tiếp tục theo dõi các cuộc đàm phán nợ đồng thời theo dõi báo cáo Kho bạc hàng ngày. Do sự biến động của thị trường vốn và mối tương quan tăng trưởng giữa lợi nhuận vốn và thu nhập thuế, các xu hướng và sự thay đổi động lượng cần được theo dõi chặt chẽ.

Theo nguyên tắc chung, động lực thanh khoản của TGA ổn định đến hơi tích cực trong tháng 1 do các khoản thanh toán thuế ước tính trong Q4. Tuy nhiên, đã có những thay đổi lớn hơn vào tháng 2 và tháng 3 khi TGA bắt đầu tài trợ cho các khoản giảm thuế theo mùa.

Hệ thống dự trữ đầy đủ?

Trong bài phát biểu trước Viện Brookings vào cuối tháng 11, Chủ tịch Cục dự trữ liên bang Hoa Kỳ Jerome Powell đã bảo vệ tốc độ mạnh mẽ của QT, nói rằng các ngân hàng đang ở trong “chế độ dự trữ dồi dào”. Điều này có nghĩa là, ít nhất về mặt lý thuyết, các ngân hàng sẽ có thể mua Trái phiếu Kho bạc mà không làm cạn kiệt nguồn dự trữ của họ dưới mức an toàn khoảng 2,5 nghìn tỷ ĐÔ LA của Cục dự trữ liên bang Hoa Kỳ .

Tuy nhiên, như Jerome Powell sau này đã lưu ý, dự trữ rất dễ biến động. Điều này đặc biệt đúng đối với thị trường tín phiếu kho bạc luôn thay đổi.

Với phí MMF cao và lãi suất tiền gửi tiết kiệm và đĩa CD gần bằng 0%, các "hộ gia đình Mỹ" đã trở thành nhà đầu tư cận biên vào tín phiếu Kho bạc. Khi các hộ gia đình giảm tỷ suất lợi nhuận Kho bạc, các MMF đã trở thành người mua không đáng tin cậy, thường bán tháo trái phiếu Kho bạc của họ để chuyển sang các công cụ RRP hấp dẫn hơn và tỷ suất lợi nhuận cao hơn của chúng. Điều này thể hiện một điều khó khăn gấp đôi. Thay vì rút tiền từ RRP, các hộ gia đình là người mua trái phiếu chính, có nghĩa là việc phát hành trái phiếu sẽ tiếp tục làm cạn kiệt nguồn dự trữ ngân hàng khi các hộ gia đình sử dụng tiền gửi ngân hàng (hiện là 10 nghìn tỷ ĐÔ LA) để mua trái phiếu.

Mặc dù đây là một vấn đề nan giải lớn đối với Cục dự trữ liên bang Hoa Kỳ và Kho bạc, nhưng nó không nhất thiết có nghĩa là thảm họa nhờ có nhiều công cụ mà họ có thể sử dụng.

- Điều chỉnh Tỷ lệ đòn bẩy bổ sung (SLR): SLR là lượng tài sản thế chấp có tính thanh khoản mà ngân hàng cần để đảm bảo tài sản của mình (tài sản bao gồm chứng khoán kho bạc và dự trữ). Bằng cách hạ thấp SLR hoặc tạo ra các miễn trừ, Cục dự trữ liên bang Hoa Kỳ có thể giúp các ngân hàng bổ sung dự trữ và mua chứng khoán Kho bạc dễ dàng hơn và rẻ hơn.

- Điều chỉnh RRP: Phương pháp Cục dự trữ liên bang Hoa Kỳ điều chỉnh RRP là đặt giới hạn tham gia và đẩy MMF vào ghi chú. Một phương pháp rủi ro là điều chỉnh tỷ lệ RRP. Tuy nhiên, cả hai phương pháp này sẽ gây ảnh hưởng (làm suy giảm) tất cả các lãi suất ngắn hạn và rõ ràng sẽ mâu thuẫn với các mục tiêu lãi suất của Cục dự trữ liên bang Hoa Kỳ.

- Mua lại kho bạc: Bộ Ngân khố Hoa Kỳ gợi ý về việc mua lại. Mấu chốt của kế hoạch này là phát hành tín phiếu kho bạc có kỳ hạn ngắn hơn để mua trái phiếu kho bạc có kỳ hạn dài hơn. Việc rút ngắn thời gian thị trường có thể rất có lợi cho các tài sản rủi ro(tức là crypto), nhưng cần phải được kết hợp với một trong các chiến lược trên để duy trì dự trữ ngân hàng đồng thời thu hút thanh khoản RRP.

Mặc dù về mặt kỹ thuật , Cục dự trữ liên bang Hoa Kỳ sẽ không thực hiện QE trong bất kỳ kịch bản nào trong số này, nhưng mỗi kịch bản sẽ bù đắp cho QE bằng cách nới lỏng đáng kể các điều kiện tài chính (tạo hoàn cảnh thuận lợi cho tài sản rủi ro ). Họ sẽ đạt được điều này bằng cách mở rộng khả năng cho vay, giảm lãi suất ngắn hạn và rút ngắn thời gian thị trường tương ứng.

Các yếu tố khác cần xem xét

suy thoái kinh tế

Các yếu tố thường liên quan đến suy thoái kinh tế, chẳng hạn như chênh lệch việc làm và tín dụng, đang ngày càng gia tăng. Mặt khác, thị trường trái phiếu, đặc biệt là tỷ suất lợi nhuận, đang trải qua một cuộc suy thoái chưa từng có. Đáng chú ý đặc biệt là chênh lệch tỷ suất lợi nhuận hạn 10 năm đến 3 tháng, mức chênh lệch này đã chứng kiến sự đảo chiều lớn nhất từ trước đến nay. Kể từ Thế chiến II, đã có 8 trường hợp lãi suất trái phiếu kỳ hạn 3 tháng cao hơn tỷ suất lợi nhuận kỳ hạn 10 năm. Trong mỗi trường hợp, cuộc suy thoái xảy ra trong khoảng thời gian từ 12 đến 18 tháng.

Một phương pháp để hiểu điều gì đang diễn ra là sử dụng khuôn khổ chu kỳ kinh doanh của người sáng lập 42 Macro, Darius Dale. Nói tóm lại, có hai giai đoạn: giai đoạn thứ nhất, thanh khoản giảm, dẫn đến giai đoạn thứ hai, trong đó lợi nhuận(và do đó là việc làm và tín dụng) giảm.

Thật không may, từ góc độ này, tài sản rủi ro đang ở tình trạng thua lỗ. Chu kỳ kinh doanh càng kéo dài và đặc biệt là thị trường lao động thì Cục dự trữ liên bang Hoa Kỳ càng có thể giữ thanh khoản chặt chẽ lâu hơn (giả sử thị trường hoạt động bình thường). Vào thời điểm Cục dự trữ liên bang Hoa Kỳ buộc phải nới lỏng chính sách tiền tệ, chu kỳ kinh doanh sẽ rơi vào tình trạng ảm đạm. Trong thời kỳ suy thoái, tính thanh khoản thắt chặt khi lợi nhuận giảm, tín dụng thắt chặt, tốc độ luân chuyển tiền giảm và giá cổ phiếu thắt chặt khi các bên thanh khoản buộc phải bán.

Chênh lệch lãi suất và sức mạnh đô la

Chỉ số Đô la Mỹ (DXY) giảm mạnh khi các ngân hàng trung ương khác bắt kịp Cục dự trữ liên bang Hoa Kỳ (chênh lệch lãi suất được thu hẹp).

Vai trò trung tâm của đô la trong thị trường toàn cầu có nghĩa là, nếu xem xét tất cả các yếu tố khác, đô la có thể giúp giảm bớt áp lực tài trợ quốc tế, từ đó hỗ trợ các tài sản rủi ro.

các ngân hàng trung ương khác

Ba ngân hàng trung ương quan trọng khác đối với thanh khoản và thị trường toàn cầu là Ngân hàng Nhân dân Trung Quốc (PBoC), Ngân hàng Trung ương Châu Âu (ECB) và Ngân hàng Nhật Bản (BoJ).

Ngân hàng Nhân dân Trung Quốc chỉ đứng sau Cục dự trữ liên bang Hoa Kỳ về vai trò thanh khoản toàn cầu. Mặc dù nó ít quan trọng hơn đối với những người định giá tài sản của họ bằng đô la, nhưng nó vẫn đáng được hiểu do dấu ấn kinh tế của nó.

Sự kết hợp giữa việc nới lỏng chính sách của Ngân hàng Nhân dân Trung Quốc và việc Trung Quốc mở cửa trở lại (khởi động lại tiêu dùng) đã làm tăng thanh khoản toàn cầu. Tuy nhiên, tác động lạm phát (từ phía cầu), đặc biệt là lên giá cả hàng hóa, đáng được quan tâm chặt chẽ.

Ở phía bên kia của phương trình thanh khoản là Nhật Bản, nước người nắm giữ trái phiếu chính phủ Mỹ lớn nhất. Vào tháng 12, lạm phát của Nhật Bản đạt mức cao nhất trong 41 năm, buộc Ngân hàng Nhật Bản phải xem xét lại chính sách tiền tệ cực kỳ lỏng lẻo của mình. Tác động đầu tiên của việc này là việc các tổ chức lớn của Nhật Bản bán tháo trái phiếu Mỹ để hỗ trợ tỷ suất lợi nhuận trong nước hấp dẫn hơn và đồng yên mạnh hơn. Tuy nhiên, tác động lớn hơn là mối đe dọa đối với vai trò của đồng yên như một “đồng tiền tài trợ”.

Cho đến gần đây, Ngân hàng Nhật Bản là ngân hàng trung ương duy nhất ôn hòa, trong khi đồng yên vẫn là đồng tiền duy nhất có lãi suất âm (bây giờ chỉ ở phần đầu của tỷ suất lợi nhuận, còn chưa đầy một năm nữa là đáo hạn). Điều này có nghĩa là các nhà đầu tư có thể vay đồng yên Nhật để mua các tài sản lợi nhuận cao khác, chẳng hạn như trái phiếu Mỹ. Đồng yên tỷ suất lợi nhuận do lãi tăng trái phiếu chính phủ Nhật Bản (JGB) tăng đe dọa những "giao dịch mua bán" này. Việc hủy bỏ các giao dịch chênh lệch hiện tại cũng như tình trạng thiếu tiền mới phát sinh có thể ảnh hưởng đến lợi suất trái phiếu của Hoa Kỳ, điều này không mang lại điềm báo tốt cho các tài sản rủi ro.

Tóm tắt

Trừ một số ngoại lệ, các chế độ nợ cao, tăng trưởng thấp (giống như chế độ chúng ta thấy ngày nay) có liên quan đến tính biến động cao hơn. Một mặt, cần có đủ thanh khoản để duy trì khả năng thanh toán. Mặt khác, tình trạng mất giá tiền tệ và lạm phát cũng cần được quản lý.

Như chúng ta đã thấy, Cục dự trữ liên bang Hoa Kỳ đang chơi một trò chơi ngày càng bất ổn. Từ góc độ hoạt động của thị trường, cả tín phiếu kho bạc và phiếu giảm giá có thời hạn dài hơn, rút thanh khoản từ dự trữ, đều cực kỳ có vấn đề. Tình hình này sẽ trở nên trầm trọng hơn do thái độ hiếu chiến đột ngột của Ngân hàng Nhật Bản, có thể buộc Cục dự trữ liên bang Hoa Kỳ phải can thiệp một khi trần nợ được dỡ bỏ. Tuy nhiên, điều này rất khác so với phản ứng với Covid-19. Thay vì thực hiện một làn sóng mua tài sản bừa bãi trên quy mô lớn, tốt hơn nên chú ý đến các chính sách nới lỏng định lượng vô hình có tác động mạnh hơn (mua lại trái phiếu kho bạc, điều chỉnh SLR hoặc RRP, v.v.). Mặc dù điều này có thể không có nhiều tác động đến nền kinh tế thực nhưng nó vẫn có thể thúc đẩy các dòng tiền mới đổ vào crypto, đặc biệt là BTC.