Tiêu đề gốc: "Những nguy cơ bắt đầu lại từ cuối trò chơi"

Tác giả: Tripoli

Biên dịch gốc: czgsws

TL; DR

Các giao thức đặt lại cổ phần có thể tạo ra lợi nhuận đáng kể cho những người xác thực, nhưng thành công của chúng có nguy cơ ảnh hưởng đến khả năng tự điều chỉnh việc tham gia đặt cược và kiểm duyệt các lực lượng tập trung của Ethereum. Chúng tôi tin rằng mục tiêu cuối cùng hợp lý là giới hạn số người xác thực ở một kích thước nhất định.

Thách thức dài hạn của Ethereum là thu hút ít người tham gia hơn

Sự đồng thuận chung giữa những người không quen biết là trong giai đoạn cuối của Ethereum, việc tham gia đặt cược sẽ tiến gần hơn đến các chuỗi như Solana và Cardano, cả hai đều có khoảng 70% nguồn cung cấp mã thông báo được đặt cọc và không hoạt động. Tuy nhiên, có một sự đồng thuận sâu sắc giữa cộng đồng nhà phát triển Ethereum rằng đây không phải là một kết quả tốt.

Theo một nghĩa nào đó, những người theo chủ nghĩa tối giản Bitcoin đã đúng về chính sách tiền tệ của Ethereum, nó không tĩnh và có thể thay đổi trong tương lai. Tuy nhiên, họ đang đi sai hướng, Ethereum sẽ không trải qua siêu lạm phát, rất có thể nhu cầu tài sản thế chấp sẽ cao hơn nhiều so với dự kiến và lợi tức phần thưởng tương ứng sẽ bị giảm.

Những độc giả tin tưởng mạnh mẽ rằng Ethereum sẽ được quản lý có thể nghĩ rằng nhiều người tham gia đặt cược hơn là điều tích cực đối với Ethereum, nhưng hãy nhớ rằng bằng chứng cổ phần có tác dụng chống lại chính sách tiền tệ. Việc phát hành cao hơn (và do đó lợi suất đặt cọc cao hơn) không làm giảm khả năng nắm giữ của những người nắm giữ; thay vào đó, nó khuyến khích những người nắm giữ đặt cọc tài sản của họ và đạt được tỷ suất lợi nhuận hàng năm cao hơn.

Ví dụ: mọi người cho rằng EIP-1559 là một chương trình tiền tệ rất mạnh mẽ, nhưng 1559 thực sự làm giảm APR đặt cược và khuyến khích hoạt động mạng thay vì đặt cược/nắm giữ.

Các giao thức đặt lại cổ phần như EigenLayer mang lại lợi nhuận bên ngoài giao thức Ethereum, bóp méo các ưu đãi thị trường và phá hoại các biện pháp kiểm soát chính sách tiền tệ của Ethereum. Các thỏa thuận vẽ nên một bức tranh đáng lo ngại về một trò chơi kết thúc siêu tài chính có thể xảy ra đối với tài sản tiền điện tử.

động lực độc quyền

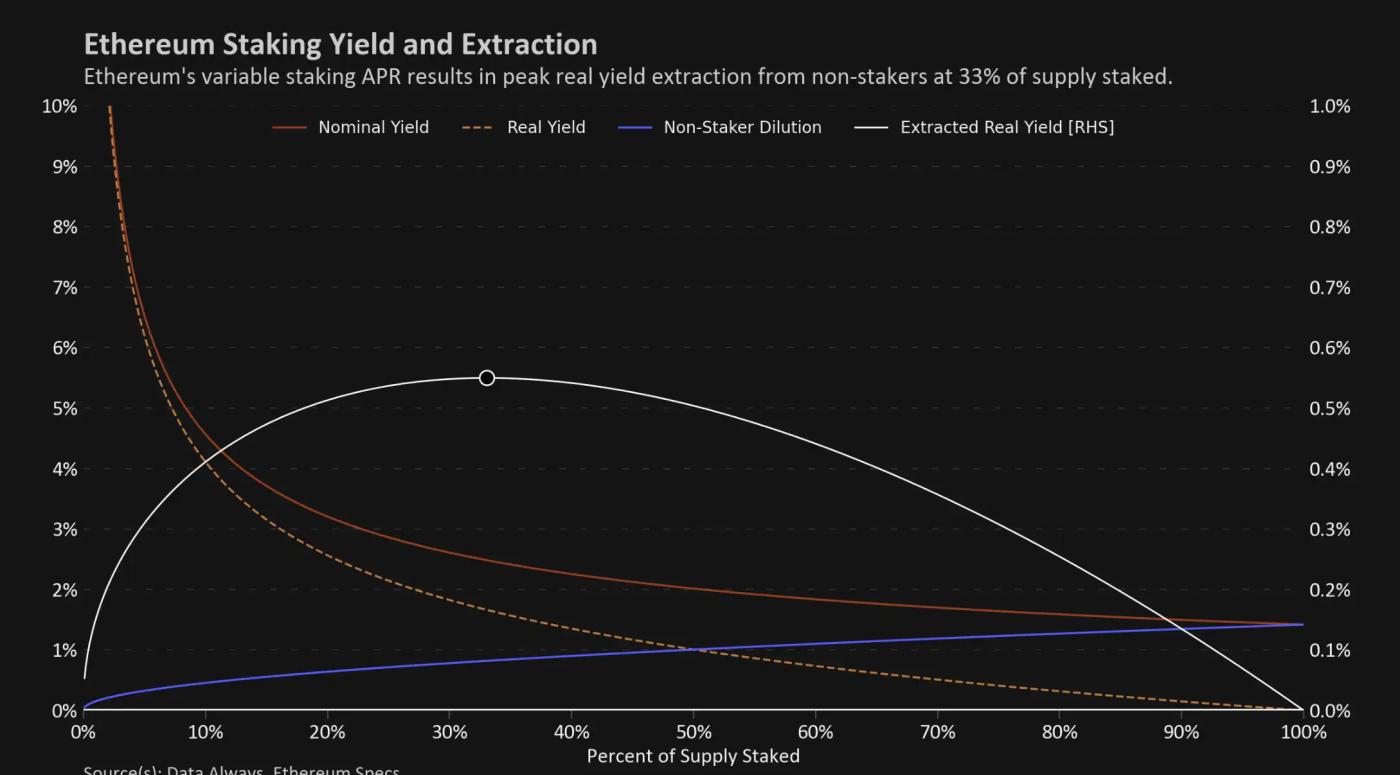

Chính sách tiền tệ của Ethereum bao gồm một vòng phản hồi tiêu cực được tích hợp sẵn để ngăn chặn việc đặt cược quá mức: Khi nhiều người khóa ETH của họ vào hợp đồng, lợi nhuận sẽ giảm. Điều này làm giảm hoạt động đặt cược bổ sung và giảm chi phí cơ hội khi chọn sử dụng chuỗi.

Tôi thấy rằng việc tưởng tượng những người đặt cược khác nhau là một nhóm độc quyền nhỏ hoặc đơn lẻ và tính toán lợi tức thực tế tối ưu mà họ có thể trích xuất từ những người không đặt cược và phần cung cấp mà họ sẽ khóa là một cách hữu ích để phân tích vòng phản hồi này.

Trước đây tôi đã thảo luận về mô hình này, nhưng để nhắc nhở độc giả về cách hoạt động của việc trích xuất đường cong lợi suất thực tế, chúng ta nên nhận ra rằng phần thưởng đặt cược hoàn toàn đến từ sự pha loãng của những người nắm giữ và người xác thực khác. Nếu một cá nhân sở hữu và đặt cọc tất cả ETH đang lưu hành, thì họ chỉ tự làm loãng mình, do đó không kiếm được lợi ích thực tế nào. Tương tự như vậy, nếu không có người đặt cược để bảo mật mạng, thì sẽ không có ai thu được lợi nhuận. Hai điều kiện biên này ngụ ý các điểm khai thác năng suất tối đa ở mức cung cấp 0% và 100%, mà chúng tôi vẽ trong biểu đồ trên.

Bất kỳ sai lệch nào so với mức cao nhất này sẽ cho thấy tập hợp các lợi ích không phải là người tham gia ít hơn mức tối đa. Chúng tôi thấy mức cao nhất trong biểu đồ trên là điểm thấp nhất mà thị trường tự do dài hạn có khả năng thúc đẩy việc tham gia đặt cược, khoảng 33%.

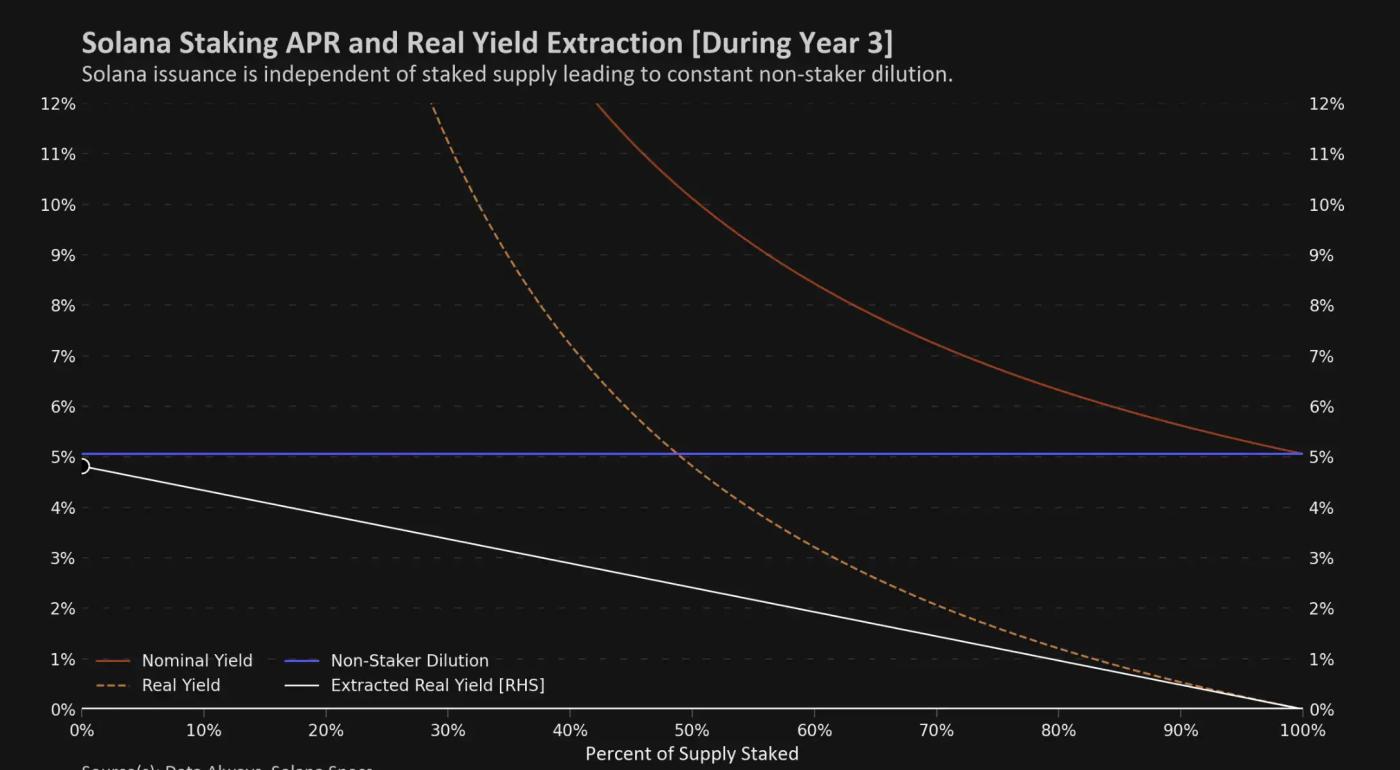

Trái ngược hoàn toàn với lịch trình ra mắt của Ethereum, việc ra mắt của Solana được thiết lập trước và không phụ thuộc vào số lượng trình xác nhận. Do đó, để khai thác tối đa, lý tưởng nhất là các bên liên quan độc quyền nắm giữ càng ít nguồn cung càng tốt (để giảm thiểu hiện tượng tự pha loãng). Tuy nhiên, trên thực tế, mọi người đều có thể dễ dàng ủy thác cổ phần của mình, việc phát hành vẫn còn đó và hệ sinh thái vẫn đang phát triển, vì vậy chúng tôi quan sát thấy tỷ lệ tham gia rất cao.

Vai trò của chi phí và rủi ro

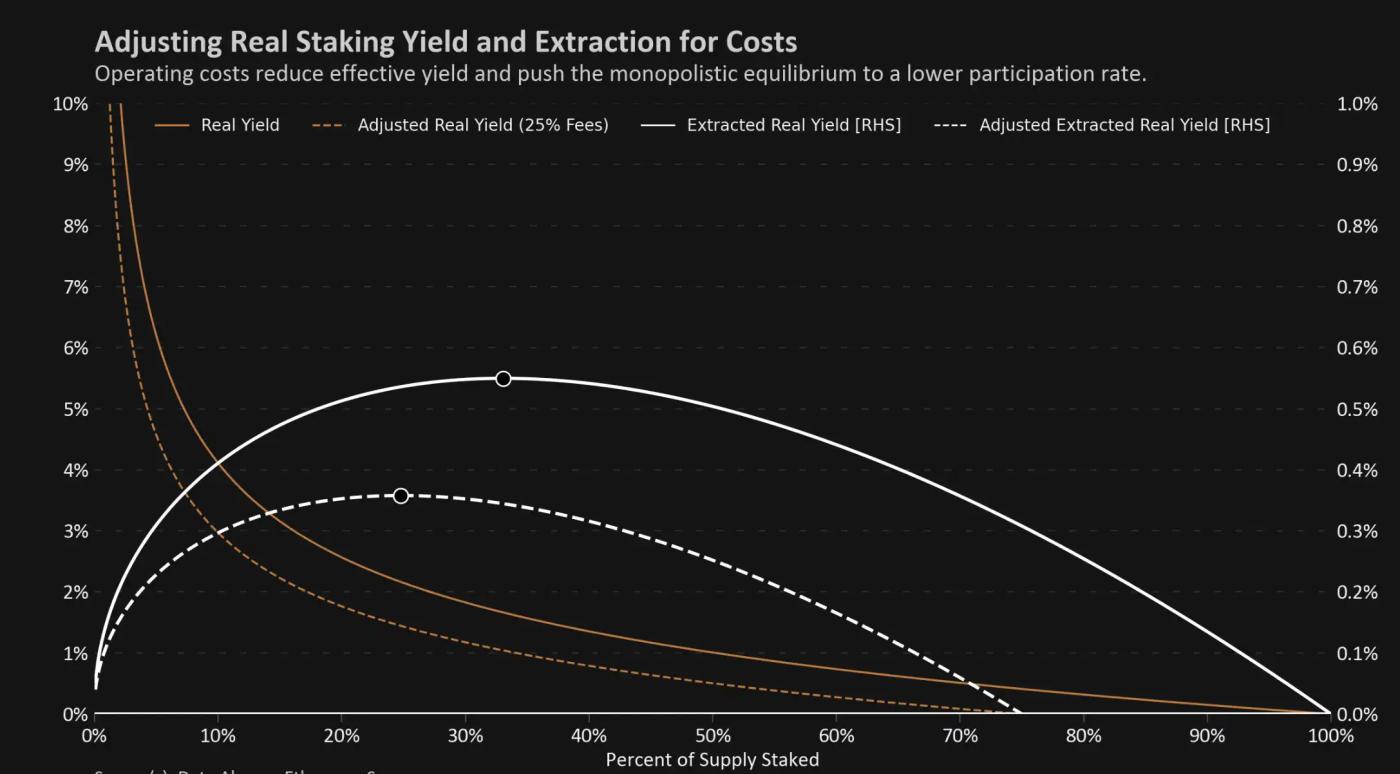

Bài viết này tập trung vào các yếu tố làm tăng lợi nhuận đặt cược, nhưng điều quan trọng cần lưu ý là chi phí vận hành và điều chỉnh rủi ro cũng quan trọng như nhau. Với sự xuất hiện của bản nâng cấp "Shanghai", hồ sơ rủi ro khi tham gia đặt cược sẽ thay đổi đáng kể và có thể cần phải có các cuộc thảo luận chi tiết hơn vào thời điểm đó.

Đối với phân tích này, chúng tôi sẽ kết hợp điều chỉnh chi phí hoạt động và rủi ro bằng cách cho phép người đọc chọn tỷ lệ chiết khấu. Điều này cho phép một số tính linh hoạt; ví dụ: tỷ lệ 25% có thể đại diện cho phí đặt cược của sàn giao dịch tập trung, Mã thông báo đặt cược thanh khoản (LST) với tỷ lệ 15% và chiết khấu rủi ro hợp đồng bổ sung 10% hoặc chiết khấu cho bất kỳ loại nhà nào các vấn đề mà các staker có thể gặp phải.

Một điều cần lưu ý là các khoản phí được tính theo giá trị danh nghĩa, nhưng phần thưởng mà những người đặt cược nên quan tâm lại được đo bằng giá trị thực. Khi chúng tôi điều chỉnh phí, lợi nhuận thực tế không còn tiến tới 0 nữa mà chuyển sang âm ở mức phí cao hoặc tỷ lệ tham gia đặt cược cao. Sự mất kết nối giữa chi phí danh nghĩa và lợi ích thực làm dịch chuyển trạng thái cân bằng độc quyền sang tỷ lệ tham gia thấp hơn.

Trong sơ đồ bên dưới, chúng tôi đã tạo hồ sơ cho các mức giá khác nhau.

Người ta có thể lập luận rằng tỷ lệ chiết khấu gần 50% là phù hợp trước khi tính năng rút tiền của người xác thực được kích hoạt, nhưng chúng tôi không cố gắng gợi ý rằng hệ sinh thái hiện đang ở gần trạng thái cân bằng có ý nghĩa.

Giả thuyết lại và vai trò của lợi nhuận bên ngoài

Đặt lại, một thuật ngữ được sử dụng để mô tả các hoạt động khác nhau trong hệ sinh thái đặt cược. Khi mọi người đang nói về LST, chẳng hạn như stETH của Lido hoặc rETH của Rocket Pool, việc đặt lại thường đề cập đến việc đưa phần thưởng đặt cược trở lại hệ sinh thái để tạo ra nhiều trình xác thực hơn và tăng lợi nhuận mà giao thức kiếm được. Ngoài ra, vào đầu năm 2022, đặt lại là thuật ngữ thường được sử dụng để mô tả các giao dịch stETH vòng tròn ngoài tầm kiểm soát. Các công ty gửi ETH vào Lido để nhận stETH, sau đó thế chấp các Token stETH này để có được đòn bẩy và đặt lại cổ phần để nhận thêm tiền lãi. Bài viết này không thảo luận về một trong hai phương pháp đặt lại này.

Ngày nay, việc đặt lại được thực hiện phổ biến nhất với các giao thức như EigenLayer, một loạt hợp đồng thông minh cho phép những người đặt cược Ethereum đặt lại tài sản thế chấp của họ để bảo đảm các ứng dụng hoặc giao thức thứ cấp. Những người đặt cược sẽ sớm có thể kiếm được lợi tức vượt quá chính sách tiền tệ của Ethereum bằng cách chọn các điều kiện bổ sung tùy chỉnh được xác định bởi hợp đồng thông minh. Nếu bạn chưa quen với khái niệm này, tôi khuyên bạn nên đọc những điều sau:

· Mô tả đồng thuận về loại giao thức này

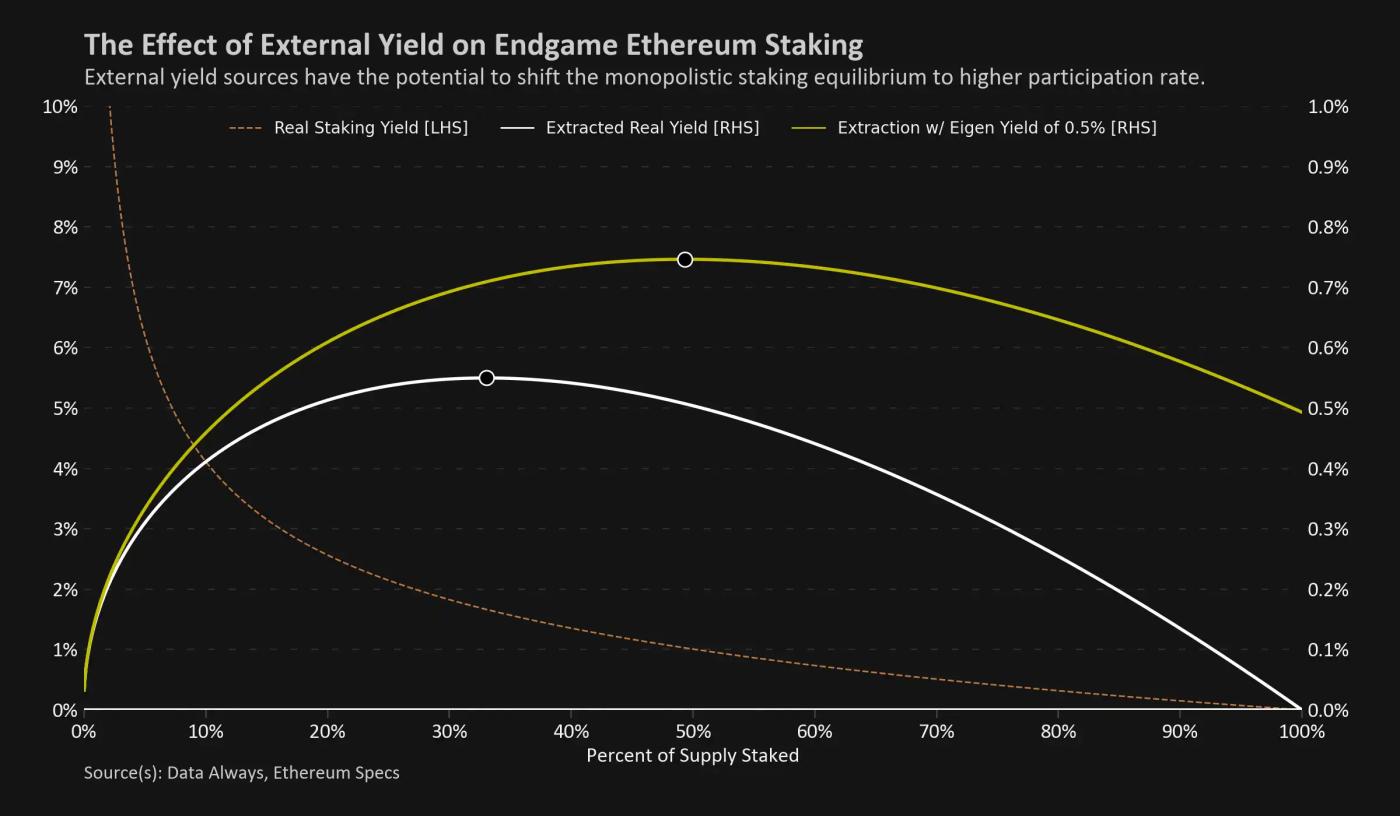

Sự khác biệt chính giữa việc đặt lại bằng giao thức như giao dịch EigenLayer hoặc LST sử dụng vòng lặp là khái niệm về phần thưởng bên trong và bên ngoài. Mặc dù cả hai cách tiếp cận đều làm tăng lợi nhuận và rủi ro, nhưng việc đặt cược vòng tròn bị giới hạn bởi vòng phản hồi tiêu cực được nhúng trong chính sách tiền tệ của Ethereum. Ngược lại, giao thức Ethereum không thể ngăn người dùng sử dụng các giao thức lợi nhuận bên ngoài.

Kết quả là việc đặt cược vòng tròn di chuyển điểm cân bằng sang tỷ lệ phần trăm nguồn cung đặt cọc thấp hơn, trong khi hoạt động đặt cọc lại bên ngoài di chuyển điểm cân bằng sang phần trăm nguồn cung đặt cọc cao hơn.

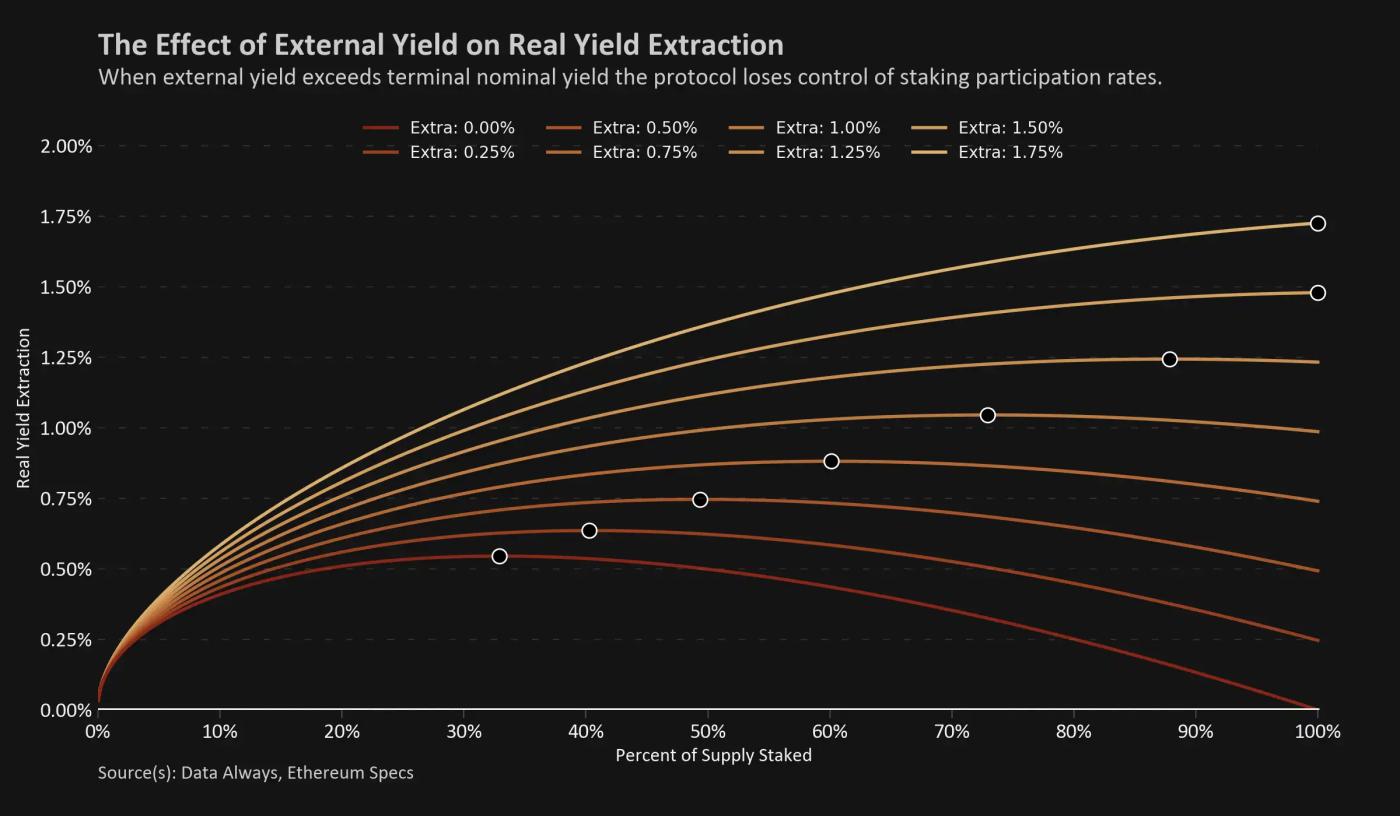

Khi chúng tôi mô hình hóa các điểm cân bằng đang phát triển cho các sản lượng tái tạo lại bên ngoài khác nhau, kết quả thật đáng kinh ngạc. Vì phần thưởng bên ngoài không tự pha loãng, nên ngay cả một phần thưởng nhỏ tăng lên cũng có thể có tác động rất lớn đến hệ sinh thái đặt cược. Một giao thức như EigenLayer mang lại lợi nhuận chỉ 1% có thể đẩy ngay cả động lực đặt cược tốt nhất đến mức không bền vững.

Việc áp dụng chính sách phát hành khả thi tối thiểu thường được cộng đồng nghiên cứu Ethereum coi là chìa khóa để hạn chế tỷ lệ tham gia đặt cược cao. Ý tưởng là nếu có quá nhiều người muốn đặt cược, thì việc giảm lợi suất sẽ khiến việc đặt cược trở nên kém hấp dẫn hơn, đồng thời cải thiện các đặc tính tiền tệ của tài sản tiền điện tử.

Do tính chất cạnh tranh của mạng, chính sách Phát hành khả thi tối thiểu vẫn có thể có tác dụng mong muốn, nhưng trong vấn đề tối ưu hóa độc quyền, việc đặt lại cổ phần sẽ làm hỏng kết quả. Trong động thái này, việc giảm phát hành giao thức sẽ làm giảm tác động của việc tự pha loãng và khuyến khích các công ty độc quyền đặt nhiều mã thông báo hơn và tận dụng các lợi ích bên ngoài.

Để lấy lại trạng thái cân bằng độc quyền và giảm mức đặt cược tối ưu cho những người chơi lớn, chiến lược lý thuyết trò chơi chính xác sẽ là chuyển sang tăng APR đặt cược, áp đặt nhiều giá trị hơn cho những người nắm giữ khác, thay vì kiếm phần thưởng đặt cược lại.

Phát hành thấp và tham gia cao có thể là kết quả chấp nhận được đối với mạng, nhưng điều quan trọng là phải theo dõi những thay đổi trong việc tập trung hóa cổ phần. Ví dụ: nếu sự tích hợp của Lido với EigenLayer là kết quả phổ biến nhất trên thị trường, thì MVI có lẽ cũng không phải là một giải pháp hiệu quả.

Tóm lại là

Giao thức đặt cược lại làm biến dạng vòng phản hồi đặt cược nội tại. Về lâu dài, Ethereum có thể không điều chỉnh được APR để chống lại tỷ lệ tham gia đặt cược cao và các lực lượng tập trung.

Giải pháp cốt lõi cho vấn đề này đã được thảo luận trong nhiều năm và Data Always tin rằng cuối cùng cần phải có giới hạn về số lượng trình xác thực đang hoạt động. Để tiếp tục cuộc thảo luận này, người ta nên xem Nhóm khuyến khích mạnh mẽ của Ethereum và công việc của Anders và Barnab trong việc bán đấu giá các vị trí trình xác thực.