Làn sóng trí tuệ nhân tạo đã càn quét gần nửa năm qua, đồng thời cũng tạo điều kiện cho Nvidia đẩy mạnh cánh cửa vào câu lạc bộ nghìn tỷ USD trên thị trường chứng khoán Mỹ.

Nvidia lúc đầu chỉ muốn giành một phần trong lĩnh vực điện toán hình ảnh trò chơi, không ngờ hơn 20 năm sau lại trở thành người dẫn đầu lĩnh vực điện toán AI, gần như độc chiếm toàn bộ thị trường chip máy chủ AI.

Người cuối cùng thống trị thị trường máy chủ là Intel, nhưng CPU của họ đã thua GPU của Nvidia trong tính toán hiệu năng cao. Đồng thời, Intel cũng tụt hậu so với TSMC về công nghệ sản xuất chip và chiến lược sản phẩm của họ luôn ở thế bị động. Ngược lại, Nvidia dẫn đầu đã vượt qua cát bụi và AMD cũng đang đuổi theo, sao chép tổ của Intel.

Với thành công của Nvidia, hướng nghiên cứu và phát triển thế hệ chip tiếp theo tập trung hơn vào việc làm thế nào để tích hợp sâu các mô hình AI, sự lựa chọn không chỉ là GPU, bởi phần lớn chi phí cao để tăng Tỷ lệ băm là do chip AI , vì vậy mô hình đào tạo của Nvidia về mặt chip Vị trí dẫn đầu chắc chắn sẽ bị thách thức và các công ty như Intel, AMD và Qualcomm đang chuẩn bị và sẵn sàng.

Vì vậy, trong chip AI, sẽ có Nvidia tiếp theo?

01 chip AI trước tiên phải vượt qua ngưỡng

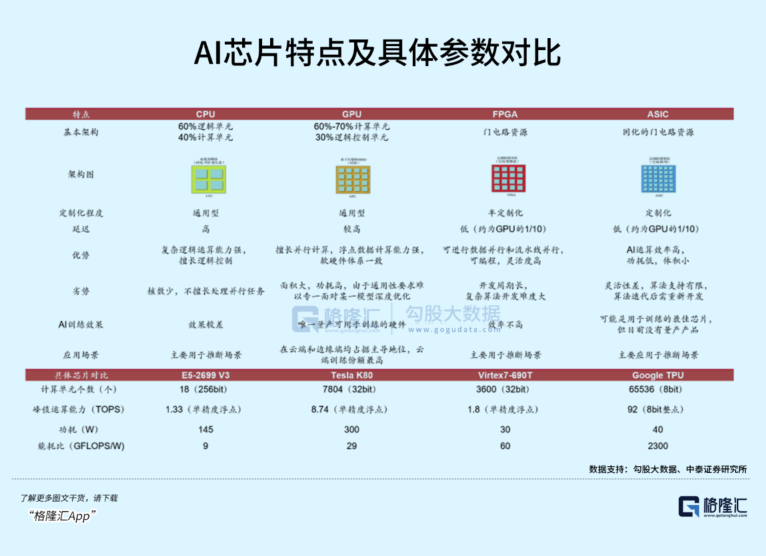

Theo vị trí triển khai, chip AI có thể được chia thành đám mây, thiết bị đầu cuối và phía biên; theo cách phân chia nhiệm vụ, chúng có thể được chia thành chip đào tạo và chip lý luận. Đám mây là để đào tạo mô hình trong trung tâm dữ liệu. Chip cần hỗ trợ một lượng lớn tính toán dữ liệu. Thiết bị đầu cuối và phía bên có yêu cầu về Tỷ lệ băm yếu hơn một chút, nhưng yêu cầu khả năng phản hồi nhanh và mức tiêu thụ điện năng thấp. Nvidia đã thống trị lĩnh vực chip đào tạo, nhưng không thiếu chip phù hợp hơn GPU cho lý luận.

Các chip AI chuyên dụng với hiệu suất khác nhau bao gồm GPU, ASIC, FPGA, NPU, v.v., có thể được gọi tắt là XPU. Các tên gọi khác nhau phản ánh sự khác biệt trong kiến trúc tương ứng của chúng. Các chip AI chuyên dụng có khả năng phù hợp với GPU ở những lĩnh vực mà chúng giỏi, mặc dù khả năng mở rộng kém hơn nhưng vượt trội hơn các GPU đa năng hơn về hiệu suất và Tỷ lệ băm, mặc dù GPU sau có thể làm được nhiều việc hơn.

Điều này quay trở lại với logic CPU bị bỏ rơi trong lĩnh vực máy học, liệu trong tương lai sẽ xuất hiện một loại chip mới có thể tấn công GPU?

Hiện tại, các nhà sản xuất lớn trên thế giới đặc biệt thích chế tạo lõi, nhưng chip đa năng không cần phải tự sản xuất và chúng sẽ chỉ được bố trí phù hợp với định hướng kinh doanh quan trọng của họ.

Ví dụ, TPU của Google sử dụng ASIC, vốn chỉ dành cho máy gia tốc mạng thần kinh tích chập, Dojo của Tesla là chip phân tích thị giác máy chuyên dùng cho FSD, Baidu và Ali trong nước cũng dành rất nhiều năng lượng cho chip tự phát triển.

Trong một thời gian dài, các bộ xử lý chuyên dụng đã không thực sự mang lại mối đe dọa cho GPU, điều này chủ yếu liên quan đến chu kỳ tích cực được hình thành bởi dung lượng thị trường, vốn đầu tư và Định luật Moore.

Theo dữ liệu của IDC, tại thị trường chip AI của Trung Quốc trong 21 năm, GPU chiếm 89% thị phần; Tốc độ xử lý của NPU nhanh gấp 10 lần so với GPU, chiếm 9,6% thị phần, ASIC và FPGA chiếm tỷ lệ nhỏ, thị phần lần lượt là 1% và 0,4%.

Trong ba thập kỷ qua, sự trỗi dậy của các xưởng đúc wafer như TSMC và Samsung đã định hình xu hướng phân công lao động và chuyên môn hóa.Những tiến bộ công nghệ trong thiết bị và quy trình sản xuất tiên tiến đã cho phép các công ty thiết kế chip như Nvidia và Qualcomm thể hiện tài năng của họ. và các công ty công nghệ như Apple và Google. Các nhà sản xuất lớn bắt đầu sử dụng chip để xác định sản phẩm và dịch vụ. Mảnh đất cho thiết kế chip chuyên dụng rất màu mỡ và mọi người đều là người được hưởng lợi.

Theo quan điểm của các đối thủ cạnh tranh, GPU không phải là con chip được thiết kế đặc biệt cho máy học, nguyên nhân thành công của nó chủ yếu là do sự kết hợp của hệ sinh thái phức tạp được hình thành bởi lớp phần mềm khung, giúp cải thiện tính linh hoạt của chip.

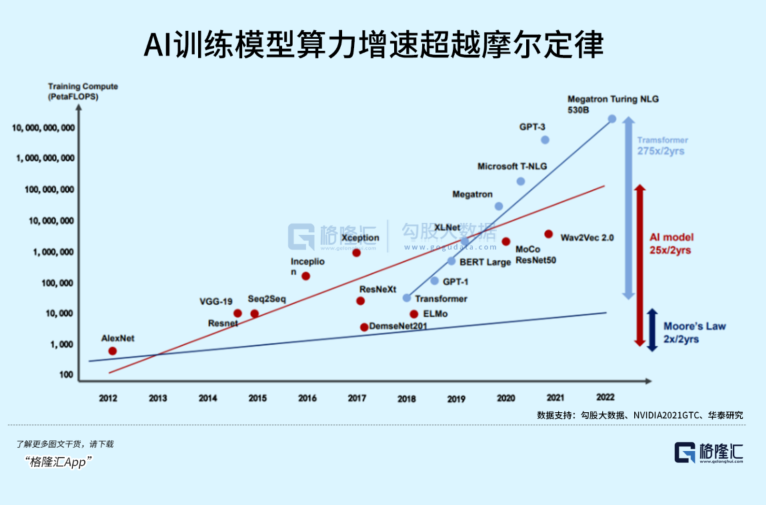

Trên thực tế, kể từ năm 2012, nhu cầu Tỷ lệ băm của mô hình đào tạo thủ trưởng đã tăng gấp 10 lần mỗi năm và đã tiến gần đến giới hạn Tỷ lệ băm theo Định luật Moore.

Kể từ Tesla M2090 vào năm 2011, GPU của sản phẩm trung tâm dữ liệu đã được cập nhật và lặp đi lặp lại, đồng thời Volta, Ampere, Hopper và các kiến trúc khác dành cho điện toán đào tạo hiệu năng cao và đào tạo AI đã lần lượt được ra mắt, duy trì tốc độ tung ra một thế hệ sản phẩm mới hai năm một lần Sức mạnh cũng tăng từ 7,8 TFLOPS lên 30 TFLOPS, tăng gần 4 lần.

H100 mới nhất thậm chí đã rút ngắn thời gian đào tạo của các mô hình lớn từ một tuần xuống còn một ngày.

Dựa trên thị phần cao của Nvidia trong lĩnh vực chip AI, có thể nói rằng sự tăng trưởng Tỷ lệ băm của đào tạo mô hình AI trong quá khứ chủ yếu được hỗ trợ bởi dòng GPU của Nvidia, điều này đã hình thành một phản hồi tích cực về chi phí phát triển của chip Nvidia.

So với nhu cầu về Tỷ lệ băm trong tương lai, quá trình lặp lại kỹ thuật của chip đa năng cuối cùng sẽ dần chậm lại. Chỉ khi bộ xử lý chuyên dụng chạy qua chu kỳ tích cực này thì mới có thể theo kịp chip đa năng về mặt chi phí .

Tuy nhiên, khó khăn nằm ở chỗ, các bộ xử lý chuyên dụng chỉ tập trung vào các phân khúc thị trường và quy mô thị trường không thể so sánh với thị trường đa năng, so với việc cải thiện hiệu suất trên một đơn vị chip đa năng thường mất nhiều thời gian hơn. thời gian hoặc các lô hàng lớn hơn để đạt được Giảm chi phí, nhưng với sự thâm nhập nhanh chóng của AI trong các tình huống ứng dụng, chi phí cho chip AI cũng sẽ tăng đáng kể trong tương lai và chip AI chuyên dụng, CPU và GPU dự kiến sẽ trở thành ba đường thẳng song song .

Theo Precedence Research, quy mô thị trường chip AI toàn cầu sẽ là 16,86 tỷ USD vào năm 2022 và sẽ tăng trưởng với tốc độ hàng năm khoảng 30% và dự kiến sẽ đạt khoảng 227,48 tỷ USD vào năm 2032.

02 Tam bộ phận, làm sao chống lại triều đình?

Sự độc quyền về Tỷ lệ băm của Nvidia càng được đẩy nhanh và củng cố trong cuộc chiến mô hình quy mô lớn hiện nay, mâu thuẫn ngày càng gay gắt, nhu cầu mua sắm GPU vượt quá mong đợi của TSMC và Nvidia, cung không đủ cầu sẽ tăng giá, và chu kỳ sẽ tiếp tục.

Các nhà sản xuất công nghệ lớn trong và ngoài nước đều giữ quan điểm nhất quán trong việc lựa chọn chip tự phát triển, hoặc giúp các nhà máy sản xuất chip khác cạnh tranh với Nvidia, kích thích nguồn cung mới và giảm giá thành chip.

Vào đầu tháng trước, AMD đã tăng 12% trong ngày do có tin Microsoft đang hợp tác với AMD để tài trợ cho việc mở rộng sang chip AI của hãng này và hợp tác với nhà sản xuất chip này trên con chip có tên mã là Athena (Athena), nhưng các quan chức của Microsoft sau đó phủ nhận tin tức.

Điều này gợi nhớ đến liên minh " WINTEL " vào những năm 1990, cùng đạt được vị trí của Microsoft trong hệ điều hành PC và vị trí của Intel trong CPU. Lúc này, AMD đã trở thành mối đe dọa mạnh mẽ nhất đối với thị phần của Intel.

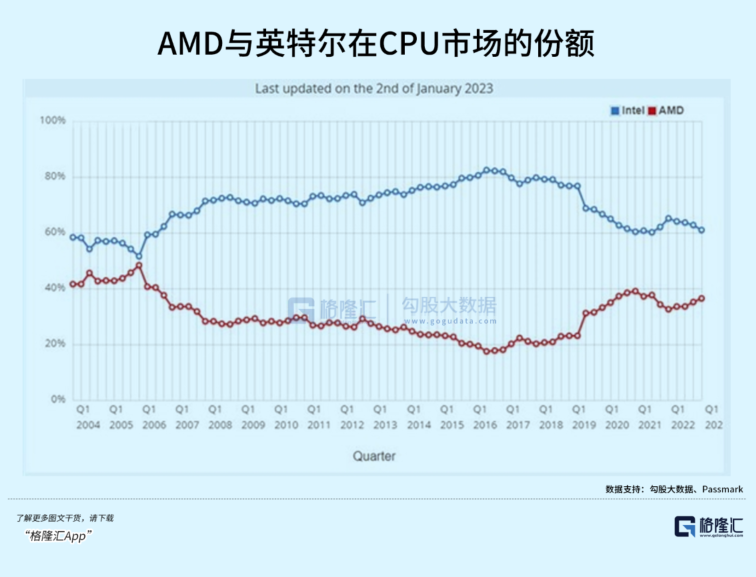

Thị trường máy tính đã bị ảnh hưởng nặng nề vào năm ngoái và sự yếu kém ở cả hai đầu của máy chủ doanh nghiệp và thiết bị điện tử tiêu dùng đã gây ra nhiều cản trở cho các lô hàng CPU. Cả Intel và AMD đều trải qua đợt sụt giảm lớn nhất trong hơn 30 năm, giảm 21% và 19% tương ứng.

Mặc dù hoạt động kinh doanh chính đang có dấu hiệu mệt mỏi, bối cảnh cạnh tranh của ngành đã trải qua những thay đổi to lớn một lần nữa.

Theo giám sát dữ liệu của Passmark, trên thị trường trung tâm dữ liệu, thị phần của AMD đã tăng vọt lên 20% vào năm ngoái, đánh cắp gần 10% thị phần của Intel (2022, 70,77%) và kể từ ngày 2 tháng 1 năm nay, AMD đã tiếp cận 40% một lần nữa , trở lại mức của năm 2004.

AMD đã có thể bắt kịp, một mặt, với sự trợ giúp của TSMC, danh mục sản phẩm của họ liên tục được tối ưu hóa và tỷ lệ sử dụng bộ xử lý EPYC Milan cho các trung tâm dữ liệu đã tăng lên.Năm ngoái, doanh thu của doanh nghiệp này đã tăng lên bằng 64%.

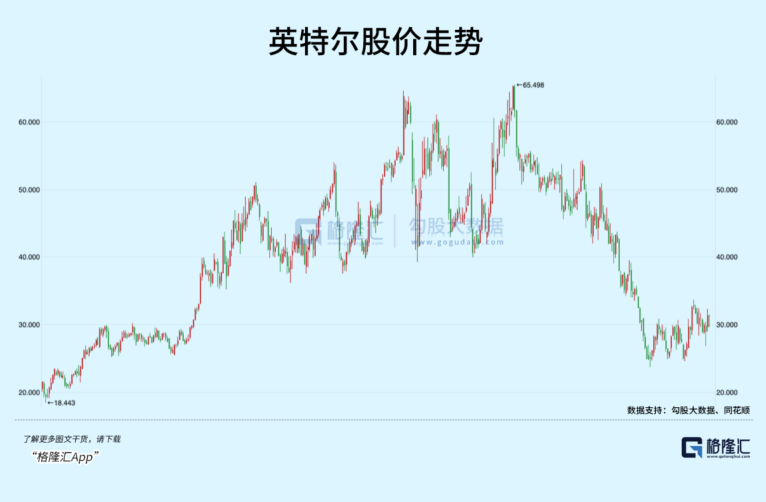

Một khía cạnh khác liên quan đến các quyết định chiến lược kém cỏi của các đối thủ cạnh tranh. Trong mười năm qua, Intel, công ty luôn duy trì vị trí dẫn đầu, đã tỏ ra mờ nhạt trong việc đổi mới CPU và sức mạnh sản phẩm của họ ngày càng giảm so với các đối thủ cạnh tranh.

Khi Apple muốn Intel phát triển CPU điện thoại di động cho iPhone thế hệ đầu tiên, CEO Paul Otellini đã từ chối vì mức giá quá thấp.

Ngoài việc thiếu tầm nhìn chiến lược, còn có kế hoạch ra mắt sản phẩm mới liên tục bỏ phiếu.Intel là một ông già trong thời đại IDM cũ.Bây giờ TSMC và Samsung đang dẫn đầu trong việc lặp lại các quy trình sản xuất tiên tiến.Họ là cơ sở để tiếp tục nâng cấp các chip đa dụng như CPU.. Công nghệ riêng của Intel. Sự lạc hậu của công nghệ đang cản trở tốc độ cập nhật sản phẩm và nó giống như một sự bổ sung theo phong cách "bóp kem đánh răng". Từ mức cao nhất vào năm 2021 đến nay, giá trị thị trường của nó đã giảm hơn một nửa.

Mặt khác, AMD đã mở rộng danh mục sản phẩm của mình bằng mọi cách, theo đuổi chiến lược tiết kiệm chi phí và liên tiếp mua lại ATI và Xilinx, trở thành nhà sản xuất chip đầu tiên giành được CPU + GPU + FPGA cùng một lúc. Năm 2018, quy trình CPU của AMD ở phía PC lần đầu tiên vượt qua ô tô và thị phần của nó bắt đầu tăng nhanh, năm 2019, hãng này đã hợp tác với TSMC để dẫn đầu trong việc nhảy vọt lên 7nm, đồng thời vượt qua quy trình trên. phía máy chủ Năm ngoái, giá trị thị trường của nó đã vượt qua Intel.

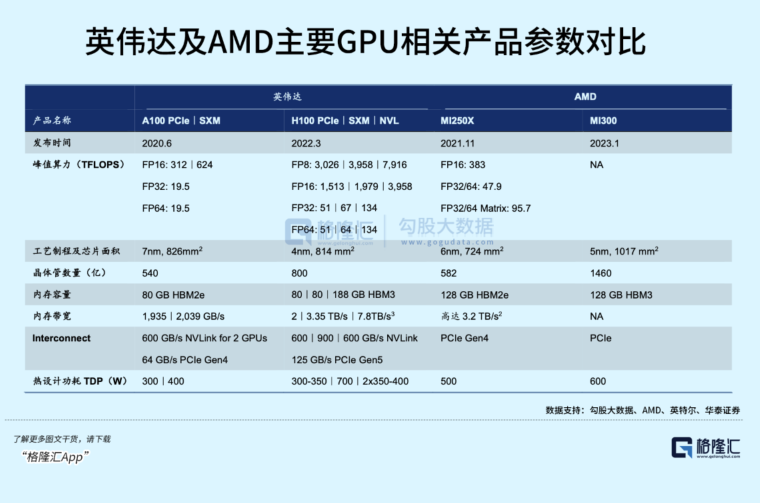

Cách đây không lâu, AMD đã ra mắt Instinct MI 300 kết hợp kiến trúc kép CPU+GPU, chính thức bước vào giai đoạn cuối đào tạo AI, con chip này trực tiếp benchmark Grace Hopper của Nvidia về thông số kỹ thuật và hiệu năng.

Đây là một động thái quan trọng sau khi ban lãnh đạo AMD nhấn mạnh AI là trọng tâm chiến lược, không giống như Nvidia đồng thời cho thuê Tỷ lệ băm của mình, AMD tập trung xây dựng ma trận chip cạnh tranh và đối đầu trực diện với nó. thông qua trung tâm dữ liệu của các nhà sản xuất điện toán đám mây, dự kiến sẽ bắt đầu có khối lượng lớn vào quý 4 năm nay.

Trên thực tế, không phải hai gã khổng lồ CPU đánh nhau và bỏ Nvidia sang một bên, mà là họ không thể đuổi kịp.

Kể từ năm 2015, Intel đã chi một khoản tiền khổng lồ để mua lại một số lượng lớn các công ty trí tuệ nhân tạo như Altera, Mobileye, Nervana, v.v. và chờ đợi để cào xổ số.

Intel cũng đã lên kế hoạch tung ra một GPU có thể so sánh với Nvidia, nhưng kế hoạch này đã bị bỏ qua.

Vào năm 2021, Intel đã công bố một GPU hàng đầu có tên mã là "Ponte Vecchio" để sử dụng trong các trung tâm dữ liệu, nhưng việc giao hàng bị chậm trễ. Là người kế nhiệm, GPU Falcon Shores kết hợp CPU x86 và GPU Xe, cũng được dời đến năm 2025.

Đúng là thành công của Nvidia không chỉ là về phần cứng, khác với con đường ưu tiên phần cứng trước đây của Intel, kiến trúc GPU của Nvidia đã duy trì tốc độ phát triển trong hai năm và hãng đã xây dựng một hàng rào sinh thái phần mềm với khung máy tính đa năng.

Trong quá trình phát triển chip, kẻ thắng định ra tiêu chuẩn thường là kẻ mạnh và kẻ mạnh, để cạnh tranh với Nvidia, hiệu suất chi phí là trọng số cần thiết, và vòng tròn sinh thái cũng là mấu chốt. Sự phát triển của Tỷ lệ băm để thúc đẩy sự tiến bộ của AI còn phụ thuộc vào sự cạnh tranh và vượt mặt lẫn nhau của các nhà sản xuất này.

Ở những khía cạnh này, cho dù đó là AMD, Intel hay những ông lớn đến sau khác, thì vẫn còn một chặng đường dài phía trước.

Tuyên bố của Gelonghui: Quan điểm trong bài viết này là của tác giả gốc và không đại diện cho quan điểm cũng như lập trường của Gelonghui . Đặc biệt lưu ý rằng các quyết định đầu tư cần dựa trên suy nghĩ độc lập, nội dung của bài viết này chỉ mang tính chất tham khảo, không phải là bất kỳ lời khuyên thiết thực nào, và giao dịch là do bạn tự rủi ro.

Bài viết này từ tài khoản công khai WeChat "Gelonghui APP" (ID: hkguruclub) , tác giả: Freddy, 36 Krypton được phép xuất bản.