Được viết bởi: BEN LILLY

Biên soạn: TechFlow TechFlow

Ba tháng trước, một sự thay đổi lịch sử đã bắt đầu.

Điều này tương tự như dòng chảy ngầm dưới bề mặt đại dương. Những dòng chảy ngầm này hoạt động giống như băng tải, mang nước ấm từ xích đạo đến các cực và mang nước lạnh từ các cực trở lại gần xích đạo. Đối với bất kỳ ai câu cá hoặc sống quanh đường xích đạo, các loài cá có rất nhiều ở đây.

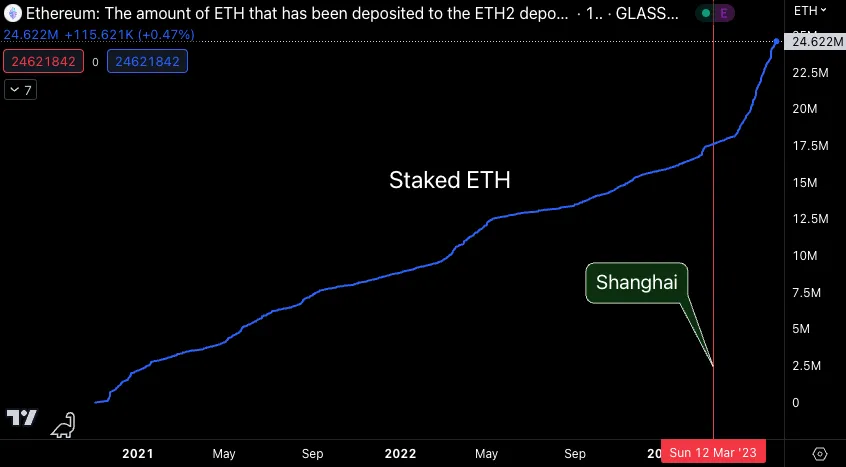

Trong lĩnh vực tiền điện tử, nâng cấp Thượng Hải đã trở thành một xu hướng ngầm mới trên thị trường. Người dùng có thể thế chấp ETH của họ. Đây là một sự hạ cấp rủi ro lớn và kết quả là số lượng ETH thế chấp nhanh chóng bùng nổ, tăng khoảng 38% kể từ đó.

Nhà nghiên cứu BEN LILLY và toàn bộ nhóm Jarvis sẽ chia sẻ bản alpha này với bạn, đặc biệt là khi nó có vẻ sẽ trở thành một yếu tố ngày càng được cân nhắc quan trọng trong bối cảnh thay đổi của giá tiền điện tử.

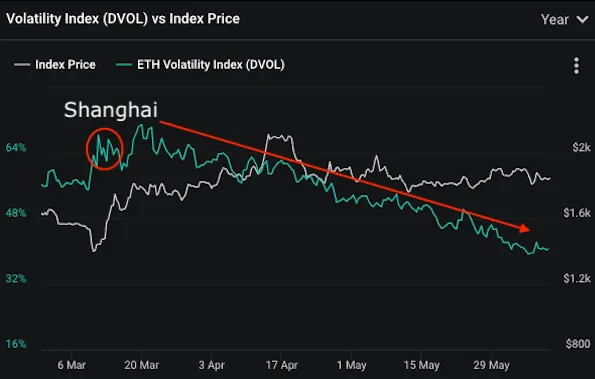

Lý do thực sự khiến biến động ETH giảm

Trên thực tế, sự biến động không thực sự thay đổi nhiều, nó chỉ trở nên mượt mà hơn. Dưới đây là mức độ biến động của ETH được đo bằng Chỉ số biến động Deribit.

Sự nén biến động này là một hiện tượng thị trường mà chúng ta đã quan sát được. Về lý do tại sao, chúng ta hãy giải thích bằng một số trích dẫn từ Joe Kruy của Paradigm.

Đầu tiên, Joe giải thích rằng có một thực thể riêng biệt đang tham gia vào thị trường quyền chọn:

Một nhà giao dịch quyền chọn có hệ thống lớn đã chuyển đổi 90.000 quyền chọn mua trị giá kỳ vọng tăng giá đô la tháng 3 thành quyền chọn mua 1.800 đô la tháng 6 đã bơm ~125.000 biến động kỳ vọng tăng giá vào thị trường, giảm bớt tình trạng thiếu mua nhà tăng giá tự nhiên của ETH.

Ông tiếp tục nói thêm:

Dòng tiền của Paradigm cho thấy rằng do bên bán này, các nhà giao dịch đang nắm giữ một vị thế khá lớn ở mức giá hết hạn vào tháng 6 là $1800, cho phép các nhà giao dịch mở rộng vega và gamma của họ khi bán tháo, điều này sẽ khiến giá " giảm xuống/biến động giảm xuống" khi họ điều chỉnh mức độ biến động dài hạn của họ so với thời hạn này.

Tôi vẫn sẽ giải thích rằng khi ai đó bán kỳ vọng tăng giá, họ sẽ cung cấp một hợp đồng cho thị trường. Người mua có thể là những nhà đầu tư kỳ vọng tăng giá đối với tài sản.

Người mua cũng đã kỳ vọng tăng giá lạc quan về sự biến động. Tất cả những yếu tố khác đều bằng nhau, độ biến động càng cao thì phí bảo hiểm hoặc giá trị của hợp đồng càng cao – đối với người mua. Ngược lại, lợi nhuận của người bán tăng khi biến động giảm.

Giờ đây, để đo mức độ rủi ro của bạn trước sự biến động, thị trường quyền chọn sử dụng thuật ngữ gọi là vega. Joe nói với chúng tôi rằng ai đó đã bán được 90.000 kỳ vọng tăng giá vào tháng Sáu. Điều này khiến người đó kỳ vọng giảm giá sự biến động, hay còn gọi là "Vega". Trên thực tế, họ chỉ bán hợp đồng khi sự biến động bắt đầu tăng lên. Đó chỉ là những gì sẽ xảy ra vào cuối năm 2022.

Nhưng đó mới chỉ là bắt đầu...

Cũng có rất nhiều hoạt động đó trong quý đầu tiên và thứ hai của năm 2023. Để trích dẫn Joe:

Người bán bán tháo khoảng 40.000 vega vào tháng 2 và tháng 3 thông qua quyền chọn kỳ vọng tăng giá (25.000-35.000 hợp đồng) sau khi rút tiền vượt mức lớn trong các hợp đồng tháng 6/tháng 9. Sau khi nâng cấp Thượng Hải, khối lượng đã tăng lên đáng kể, bao gồm 63.000 kỳ vọng tăng giá tháng 6/tháng 9 với giá 2200 đô la và một số giao dịch bán quyền chọn khác trong tháng 9, tổng cộng là âm 200.000 thuần.

Áp lực biến động phụ trợ vẫn tiếp tục, bị ảnh hưởng thêm bởi 28.500 kỳ vọng tăng giá 2.300 đô la tháng 9/tháng 12 (âm 45.000 vega) và 10.000 tháng 6 1.800 đô la/2.300 kỳ vọng tăng giá tháng 3 (âm 45.000 vega) 6-9 triệu biến động thiếu nhu cầu tự nhiên.

Đây là hoạt động lớn xảy ra trong thị trường quyền chọn Ethereum. Và loại hoạt động này xuất hiện lặp đi lặp lại. Khi sự biến động bắt đầu tăng lên, thực thể này bắt đầu bán các quyền chọn kỳ vọng tăng giá với số lượng lớn.

Điều này một lần nữa làm giảm sự biến động. Trên thực tế, người bán ban đầu sẽ cần tự bảo vệ mình nếu giá quyết định tăng cao hơn bất kỳ giá thực hiện nào được bán (ví dụ: - $1800 cho hợp đồng tháng Sáu).

Khi tình huống này đảo ngược, thực thể bắt đầu thanh lý các vị trí này. Theo Paradigm, thực thể này đã mua lại 100.000 hợp đồng tháng 6 vào cuối tuần qua. Giá cả đáp ứng cho phù hợp.

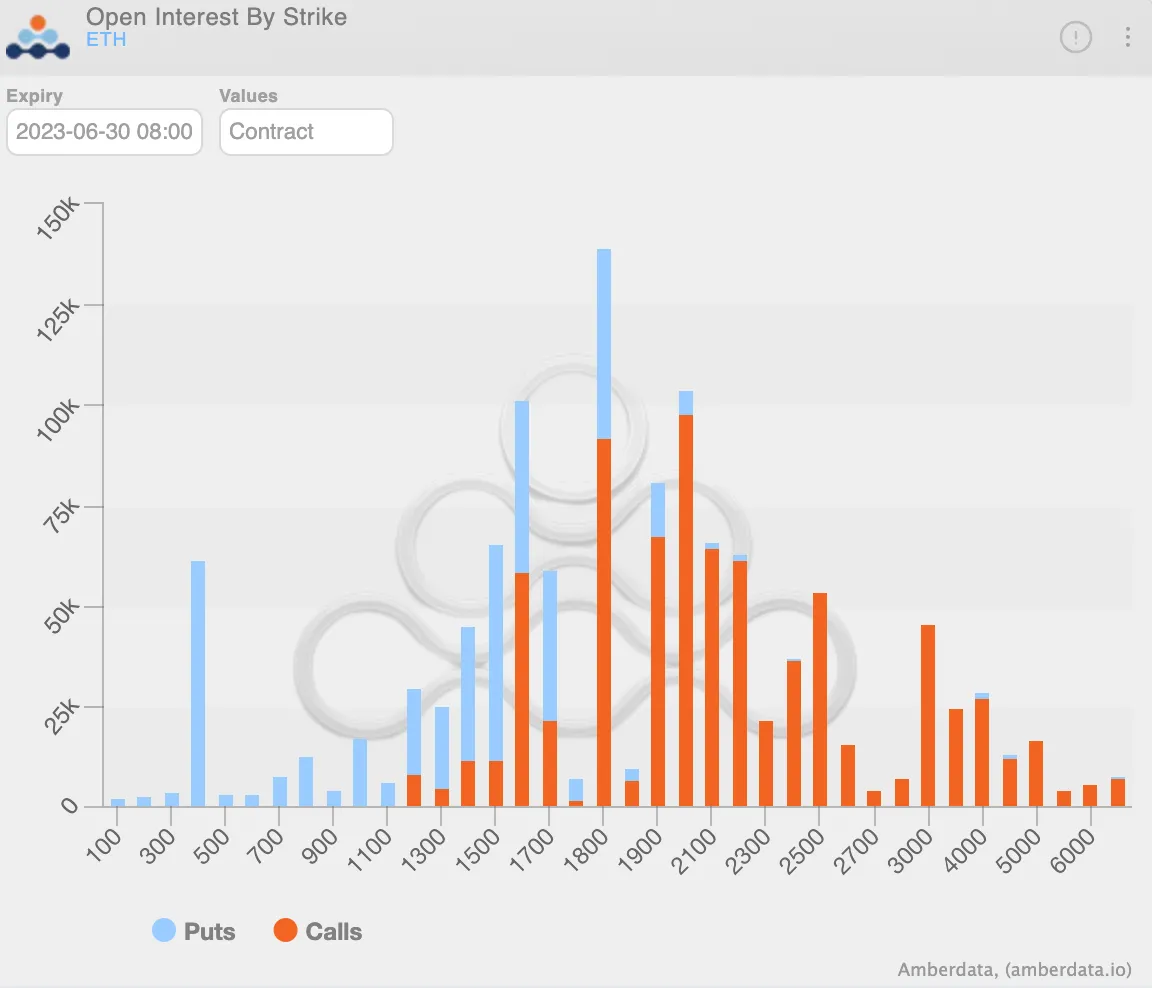

Mặc dù đây là một số tiền lớn nhưng tác động đến sự biến động vẫn còn khá nhỏ vì vẫn còn rất nhiều hợp đồng mở. Bạn có thể thấy điều này trong biểu đồ thanh bên dưới, cho thấy hợp đồng ngày 30 tháng 6 theo giá thực hiện. Lưu ý rằng ở thanh cao nhất bên dưới, giá thực hiện $1.800 vẫn mở vị thế một số lượng lớn kỳ vọng tăng giá.

Hành vi này diễn ra trong thị trường quyền chọn ETH là khá đáng chú ý. Như Joe đã nói,

Quý thứ hai có vẻ như thị trường quyền chọn tiền điện tử đang trải qua một sự thay đổi lớn về cấu trúc vi mô.

Điều này đặt ra câu hỏi: tại sao điều này lại xảy ra đột ngột?

Tình trạng thị trường mới nhất

Giống như những thay đổi trong dòng hải lưu có thể ảnh hưởng đến hoạt động của một hệ sinh thái, nâng cấp Thượng Hải dường như đã ảnh hưởng đến hoạt động liên quan đến Ethereum. Người ta tin rằng nâng cấp này đã gây ra hành động của thực thể.

Quay trở lại lời của Paradigm:

Sự gia tăng nguồn cung biến động ETH này có thể là do hai yếu tố: Ethereum chuyển đổi sang mô hình bằng chứng đồng thuận và triển khai nâng cấp Thượng Hải . Bằng cách giới thiệu rút tiền, ngã ba Thượng Hải đã dẫn đến sự gia tăng đáng kể trong hoạt động thế chấp nhằm gặt hái phần thưởng với các trình xác nhận.

Ở phần cuối của câu trích dẫn đó, quan điểm chính là các bên liên quan có thể đang cố gắng thu thêm lợi nhuận từ ETH thế chấp thông qua chiến lược quyền chọn này. Giờ đây, ETH thế chấp có thể được rút và họ đang sử dụng token của mình làm thế chấp.

Các vị trí họ đang thay đổi là rất lớn. Thật khó để nói điều gì có thể xảy ra nếu loại sự kiện này trở nên tồi tệ. Nhưng:

Thế chấp các giao dịch này đòi hỏi các yêu cầu ký quỹ đáng kể, khiến chúng tôi đặt câu hỏi liệu chiến lược này có thực sự là cách hiệu quả nhất để thu được lợi nhuận bổ sung từ ETH hay không. Chúng tôi cũng suy đoán rằng có một sự sắp xếp độc đáo giữa các nhà bảo lãnh phát hành và Deribit để ngăn việc thanh lý tự động trong đợt tăng giá mạnh trong Q1, đặc biệt nếu giá giao ngay tăng/độ biến động tăng.

Hãy nhớ rằng, khi bạn thế chấp ETH, bạn không thể mở khóa ngay lập tức. Vì vậy, có thể có một sự sắp xếp độc đáo, như Joe gợi ý.

Vì vậy, ai có thể là thực thể đằng sau động lực mới này trên thị trường:

Mặc dù đây vẫn hoàn toàn là suy đoán, do các giao dịch này không xảy ra trên Mô hình, nhưng rất có khả năng người bán lớn này là người xác thực lớn . Điều này có thể giải thích tác động của chúng đối với sự mất cân đối giữa cung và cầu về biến động ETH, điều này đã có tác động đáng kể đến việc giảm thiểu biến động ngụ ý và thực tế của ETH...

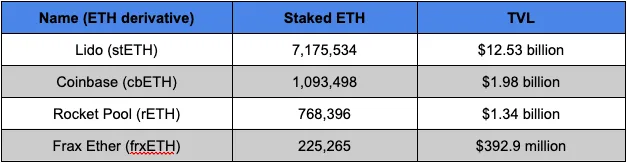

Để thỏa mãn trí tò mò của mình, tôi muốn xem liệu thực thể này có tồn tại trên Chuỗi hay không. Tùy thuộc vào số lượng hợp đồng đang được thực hiện, chúng tôi có thể thu hẹp LSD hoặc Thế chấp thanh khoản phái sinh khoảng 250.000 ETH.

Điều này cho chúng ta một điểm khởi đầu, vì nó giảm hàng chục LSD có kích thước đủ lớn thành một nhóm nhỏ stETH, cbETH, rETH và frxETH.

Vị trí của token này trong trình tổng hợp, nền tảng tùy chọn, nền tảng chiến lược vault và nhóm trao đổi đã không thu hút sự chú ý của tôi. Ở đây, tôi mong đợi được thấy một kho tiền tùy chọn Ribbon Finance với 100 triệu đô la tiền gửi, nhưng những gì tôi thấy rõ ràng là khác xa với điều đó.

Điều này có nghĩa là thực thể này có thể có một số hoạt động không liên quan đến giao thức trên Chuỗi.

Bất chấp điều đó, đây ít nhất là điều cần lưu ý, vì thực thể này ngày càng trở nên quan trọng hơn. Chúng càng lớn, chúng càng có nhiều tác động đến hành động giá.

Chúng ta cũng nên cân nhắc rằng rủi ro tăng giá của họ có thể không chỉ là ETH. Các thực thể có khả năng tạo thêm doanh thu từ các hoạt động khác khi giá tăng tạo ra một vòng phản hồi tích cực tăng lên khi hoạt động tổng thể tăng lên.

Tôi sẽ để lại niềm vui đoán cho các bạn.