AI có thể là huyết mạch của nền kinh tế thập kỷ tới?

Được viết bởi: Ren Qian, Xu Muxin

Biên tập: Lưu Tinh

Nguồn: Sóng ngầm

Thời đại của tiền nóng đã kết thúc, và cả thế giới đang có chung tâm trạng.

"Thị trường bò dài nhất" đối với chứng khoán Mỹ bắt đầu từ năm 2009 và kéo dài 13 năm sẽ đột ngột kết thúc vào năm 2022. Tác động sẽ tiếp tục cho đến năm 2023: Theo dữ liệu mới nhất từ Crunchbase, các công ty khởi nghiệp ở Hoa Kỳ chỉ huy động được 27,6 tỷ đô la trong quý hai năm nay, so với 45,2 tỷ đô la trong quý đầu tiên, giảm khoảng 40%. So với cùng kỳ năm ngoái, nó thậm chí còn giảm mạnh tới 55%.

Coatue, một Quỹ phòng hộ của Mỹ, luôn thể hiện mình là một nhà đầu tư công nghệ. Trong những năm qua, các chiến lược thực tế của họ trong việc đối phó với các chu kỳ khác nhau và sự hiểu biết về vĩ mô của họ đã vượt qua hầu hết các công ty cùng ngành. Đặc biệt là vào năm 2022 khi Hoa Kỳ đang trải qua lạm phát lớn và cổ phiếu công nghệ thua lỗ đang giảm mạnh, Coatue có kế hoạch rút tiền trước, cắt giảm các vị thế và giải phóng gần 80% lượng tiền mặt trong tay, điều này được cả ngành khen ngợi. Chúng tôi cũng đã nghiên cứu chiến lược đầu tư của Coatue tại Trung Quốc.

Trong những năm gần đây, hầu như năm nào Coatue cũng tạo ra Bộ bài Nhà đầu tư của năm. Thông điệp chính cho năm 2022 là nếu thị trường gấu là domino, thì Coatue cho rằng chúng ta vẫn chưa hoàn thành: sự cố công nghệ không sinh lời chỉ là bước đầu tiên (giảm 73% từ tháng 2 năm 2021 đến tháng 2 năm 2022), theo suy luận của Coatue tại thời điểm đó, thị trường còn lâu mới chạm đáy.

Năm nay, Coatue tiếp tục chỉ ra sự ra đời của kỷ nguyên suy thoái, đồng thời chỉ ra thời điểm "đột phá" của siêu chu kỳ công nghệ tiếp theo: AI có thể trở thành huyết mạch mới của nền kinh tế.

Trong PPT dài 46 trang cho năm 2023, Coatue sắp xếp một kho dữ liệu kinh tế vĩ mô để cố gắng giải thích ý nghĩa của suy thoái kinh tế. Họ cũng đưa ra một số phân tích thú vị, chỉ ra hiệu suất cổ phiếu của các công ty công nghệ lớn và những gì các doanh nhân có thể học hỏi từ đó.

Vào tháng 6, tại hội nghị Đông Tây Hội ngộ, Coatue đã trình bày PPT này, trong đó tuyên bố rằng 59% nhà kinh tế học được hỏi tin rằng nền kinh tế toàn cầu sẽ bước vào suy thoái trong 12 tháng tới. Sau đây là thông tin chính bị chặn bởi "Sóng ngầm".

Sự bùng nổ của cổ phiếu công nghệ là giấc mơ hay hiện thực?

Coatue lần đầu tiên xem xét Sàn nhà đầu tư của mình vào năm 2022, trong đó các dự đoán về các vấn đề như khó gây quỹ, giảm chi phí và tăng hiệu quả đã được xác minh, nhưng nó lại dự đoán nền kinh tế vĩ mô quá bi quan: nền kinh tế vĩ mô được dự đoán sẽ giống như năm 2023 So với một hạ cánh cứng, nền kinh tế dường như đã chạm đáy vào năm 2023, với chỉ số S&P tăng 20%.

Những phản ứng dữ dội này thường được quy cho:

1. Trước hết, nó phản ánh tỷ lệ lạm phát đã từ từ giảm từ mức cao trong vĩ mô và đã giảm từ mức đỉnh khoảng 9% vào năm 2022 so với cùng kỳ năm trước, và Coatue dự đoán trong biểu đồ rằng thời gian còn lại của năm 2023, chỉ số lạm phát giảm xuống bằng mức của năm 2021;

2. Mặc dù các công ty hàng đầu ở Thung lũng Silicon đang sa thải số lượng lớn nhân viên, nhưng nhìn chung tỷ lệ thất nghiệp của Hoa Kỳ đã đạt Thấp nhất mọi thời đại (ATL) trong hai năm qua, chỉ vào khoảng 3,6% đến 3,7%;

3. Cuộc khủng hoảng năng lượng châu Âu đã tạm dừng, giá khí đốt tự nhiên đã trở lại mức trước khi chiến tranh Nga-Ukraine bùng nổ;

4. Trung Quốc đã thoát khỏi khủng hoảng dịch bệnh, nền kinh tế lấy lại sức sống;

5. Những gã khổng lồ ở Thung lũng Silicon đang lần lượt chuyển đổi, quay trở lại cách kinh doanh thông thường và tập trung vào lợi nhuận;

6. Một bình minh tốt đẹp hơn xuất hiện trong lĩnh vực AI Sự nhiệt tình của OpenAI và ChatGPT khiến người ta ngửi thấy mùi của một siêu chu kỳ mới hoặc sắp tới.

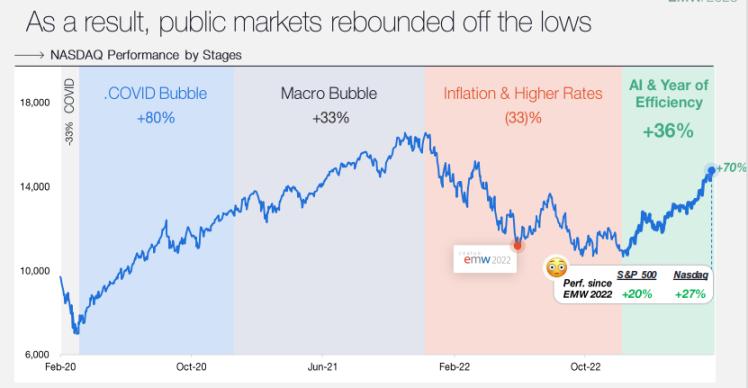

Đó là lý do tại sao các thị trường đang phục hồi, với S&P tăng 20% và Nasdaq tăng 27%.

Hiệu suất theo xu hướng của Nasdaq kể từ tháng 2 năm 2020 đã trải qua năm giai đoạn sau: thời kỳ vương miện mới, thời kỳ bong bóng vương miện mới, bong bóng vĩ mô, lạm phát & lãi suất cao, AI và những năm hiệu quả cao

Vì vậy, tất cả các dữ liệu trên chỉ ra rằng nền kinh tế đang hoạt động tốt?

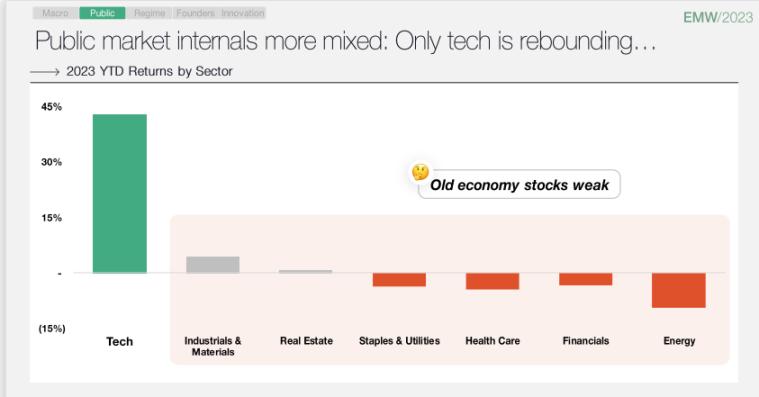

Nếu phân tách các dữ liệu trên, bạn sẽ thấy rằng mặc dù S&P đã tăng liên tục, nhưng trên thực tế, chỉ có lĩnh vực công nghệ là tăng trở lại đáng kể.

Nhưng đằng sau màn trình diễn rực rỡ của nhóm cổ phiếu công nghệ thực chất có liên quan đến tình hình ở mức thấp trong năm 2022. Năm 2022, nhiều cổ phiếu công nghệ sẽ giảm tới 90% và tỷ lệ giá trên doanh thu (PS) của hãng công nghệ nổi tiếng Affirm thậm chí còn giảm xuống dưới 2. Có thể nói đây là một năm mà định giá cổ phiếu công nghệ được cải tổ và thiết lập lại nghiêm trọng.

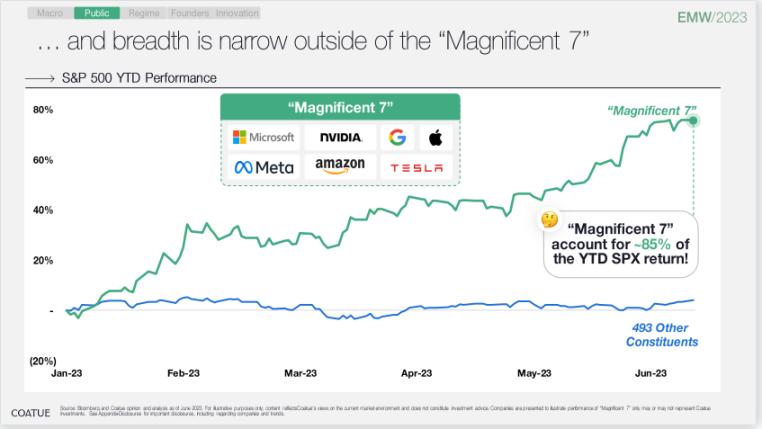

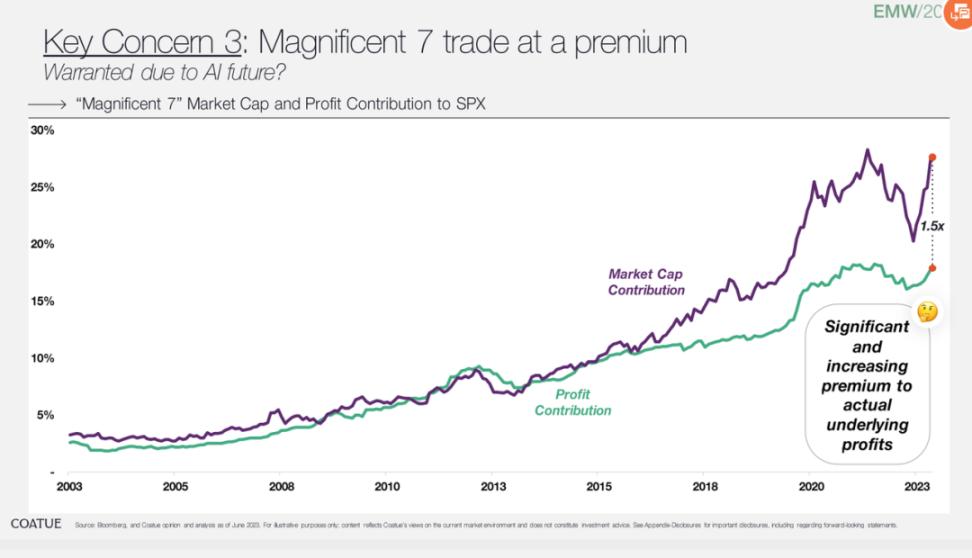

Một lo lắng khác là "Big Seven" chiếm ít nhất 85% trong số 45% lợi nhuận của cổ phiếu công nghệ. 493 cổ phiếu còn lại trong chỉ số chuẩn chỉ tăng 2,2 điểm phần trăm, theo dữ liệu của Bank of America.

Cái gọi là "Bảy ông lớn" lần đầu tiên được đề xuất bởi Ngân hàng Hoa Kỳ trong báo cáo: Microsoft, Nvidia, Google, Apple, Meta, Amazon và Tesla được gọi chung là "Bảy ông lớn". từ tựa phim chuyển thể từ "Seven Samurai".

Bảy cổ phiếu này chiếm 8,8 điểm phần trăm trong mức tăng khoảng 10% của S&P 500 trong năm nay và 31% tài sản trong lĩnh vực quản lý đầu tư tài sản toàn cầu, tăng 44% kể từ đầu năm. Lấy Nvidia làm ví dụ, kể từ khi công bố báo cáo thu nhập quý đầu tiên ấn tượng, giá trị thị trường của Nvidia đã bùng nổ khoảng 185 tỷ USD, điều đó có nghĩa là cổ phiếu này đã đóng góp vào 1/5 mức tăng của S&P 500 trong năm nay, mặc dù nó chỉ chiếm chỉ số 2,7% tỷ trọng.

Do đó, nó có thể chỉ là ảo tưởng về một "thị trường bò công nghệ". Các lỗ hổng phát sinh khi sức nặng của một cuộc phục hồi thị trường đặt lên vai của một số lượng cổ phiếu hạn chế, như Bank of America lo ngại.

Ngoài cổ phiếu công nghệ, áp lực vẫn còn đối với các lĩnh vực nhạy cảm về kinh tế: dầu thô, ngân hàng khu vực, giao thông vận tải và bán lẻ đều cho thấy sự sụt giảm theo chiều dọc.

Tiền nóng khan hiếm, cả thế giới nóng lạnh

Trong khi các cổ phiếu công nghệ riêng lẻ đang tăng vọt, Coatue cũng nhận thấy tình thế tiến thoái lưỡng nan của nhiều công ty công nghệ hơn. Coatue đánh giá nếu trước đây là thời đại tiền nóng tràn ngập thị trường, thì bây giờ là thời đại quay về với lẽ thường. Vì luật chơi đã thay đổi từ lâu:

1. Nếu thời trước nói “tiền là miễn phí”, thì bây giờ bạn phải chịu lãi suất phi rủi ro 5%;

2. Thời đại tăng trưởng man rợ đã qua, và bây giờ chúng ta phải đối mặt với khả năng tăng trưởng chậm lại;

3. Quay trở lại định giá hợp lý từ định giá bong bóng;

4. Từ động lực vốn sang động lực đổi mới và quản lý;

5. Từ mở rộng bằng mọi giá sang tập trung vào lợi nhuận.

Coatue đã khảo sát thị trường và nhận thấy rằng vốn hóa thị trường kết hợp của các công ty kỳ lân (trị giá hơn 1 tỷ đô la Mỹ) là khoảng 5 nghìn tỷ đô la dựa trên hồ sơ tài chính công khai gần đây nhất.Ngày nay, con số này chỉ là 25.000.100.000 đô la Mỹ.

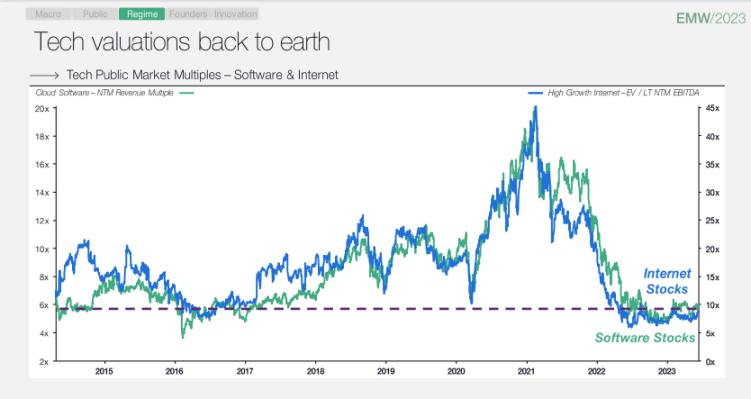

Định giá cổ phiếu công nghệ đang từ trên trời rơi xuống đất.

Báo cáo của Coatue cho thấy Hệ số doanh thu EV/NTM (giá trị công ty chia cho doanh thu kỳ vọng của công ty trong năm tới) của các công ty Internet và phần mềm đám mây đã giảm từ mức cao gấp 20 lần vào năm 2021 xuống dưới mức 6 lần hiện nay và mức định giá bội số đã giảm từ 45x xuống mức tương tự.

Đằng sau điều này là sự chậm lại trong tăng trưởng doanh thu. Theo phân tích của Morgan Stanley về giá trị thị trường phần mềm của các công ty niêm yết, có thể thấy tốc độ tăng trưởng doanh thu của công ty có mối tương quan thuận chiều rất rõ ràng với định giá.

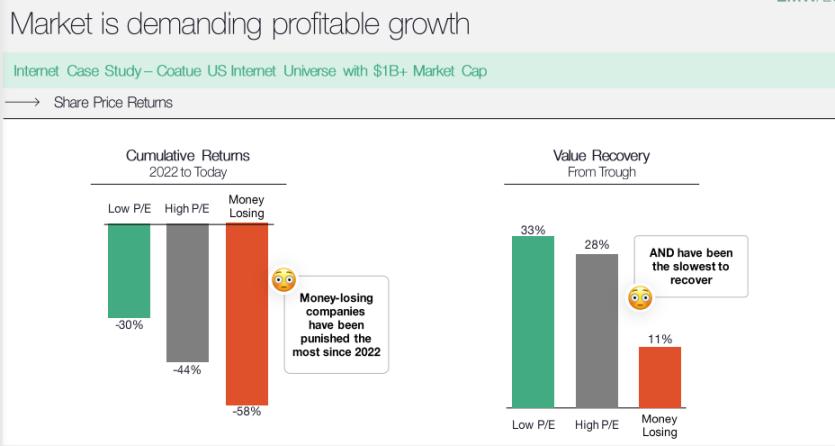

Về khách quan, doanh nghiệp khó tăng trưởng doanh thu. Ví dụ: trong một cuộc khảo sát với 68 công ty phần mềm đám mây, Coatue nhận thấy rằng ARR (doanh thu định kỳ hàng năm) của họ đã tăng 20% từ năm 2017 đến năm 2020 và đạt 50% trong thời kỳ dịch bệnh, nhưng kể từ năm 2022, tỷ lệ này đã giảm xuống -20%.

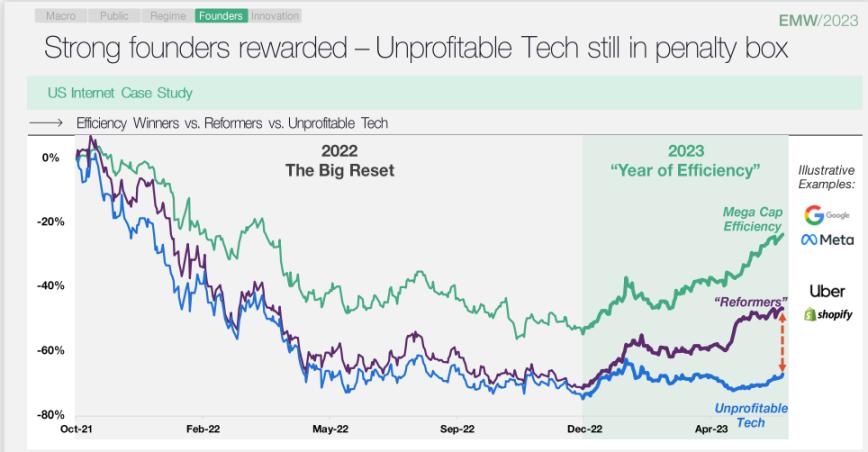

Tuy nhiên, thị trường đang khao khát được chứng kiến tăng trưởng thu nhập, vì vậy các công ty thua lỗ sẽ bị phạt nhiều nhất vào năm 2022 và định giá của chúng phục hồi chậm nhất từ mức thấp nhất.

Coatue lưu ý thêm mối quan tâm.

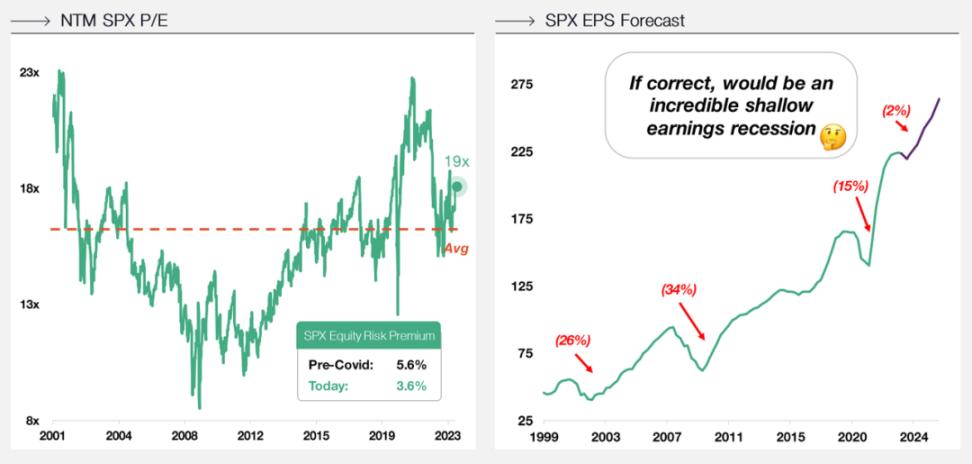

1. Định giá cổ phiếu hơi đắt

Chỉ số phần rủi ro vốn chủ sở hữu đã giảm từ 5,6% trước đại dịch xuống còn 3,6% và dự báo thu nhập trên mỗi cổ phiếu sẽ giảm mạnh xuống 2% sau năm 2024 từ mức 15% vào khoảng năm 2020.

Trong thời kỳ dịch bệnh, Hoa Kỳ đã áp dụng chính sách tiền tệ nới lỏng định lượng không giới hạn, phát hành một số lượng lớn đô la Mỹ và lãi suất thực tế đạt mức thấp lịch sử trong 10 năm, khiến giá của các tài sản rủi ro được đại diện bởi chứng khoán Mỹ (đặc biệt là công nghệ không sinh lời chứng khoán) lại đầy bong bóng. Nếu con số này là chính xác, đó sẽ là một cuộc suy thoái thu nhập đáng kinh ngạc.

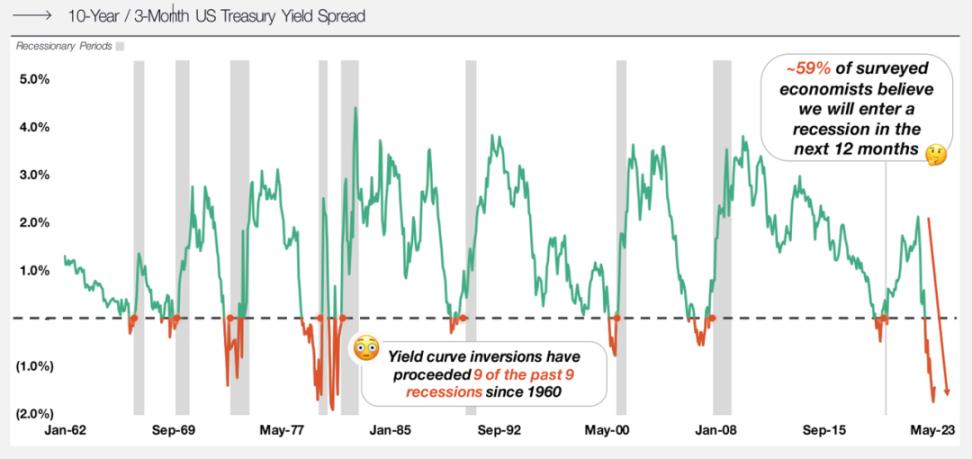

2. Nền kinh tế vẫn chưa thoát khỏi khó khăn

Nhìn vào chênh lệch lợi suất trái phiếu kho bạc Hoa Kỳ kỳ hạn 10 năm/3 tháng, Coatue đề cập rằng kể từ năm 1960, 9 trong số 9 cuộc suy thoái vừa qua làm đảo ngược đường cong lợi suất, nhưng hiện tại 59% số người được hỏi tin rằng suy thoái kinh tế sẽ xảy ra trong vòng 12 năm tới. tháng.

3. Giá trị thị trường và chỉ số đóng góp lợi nhuận của “Bảy đại gia”

Trước khoảng năm 2016, hai dòng giá trị thị trường và lợi nhuận về cơ bản là giống nhau, nhưng trong những năm gần đây, phần bù của lợi nhuận cơ bản thực tế đã tăng đáng kể và liên tục.

Kỳ lân sẽ được định giá lại

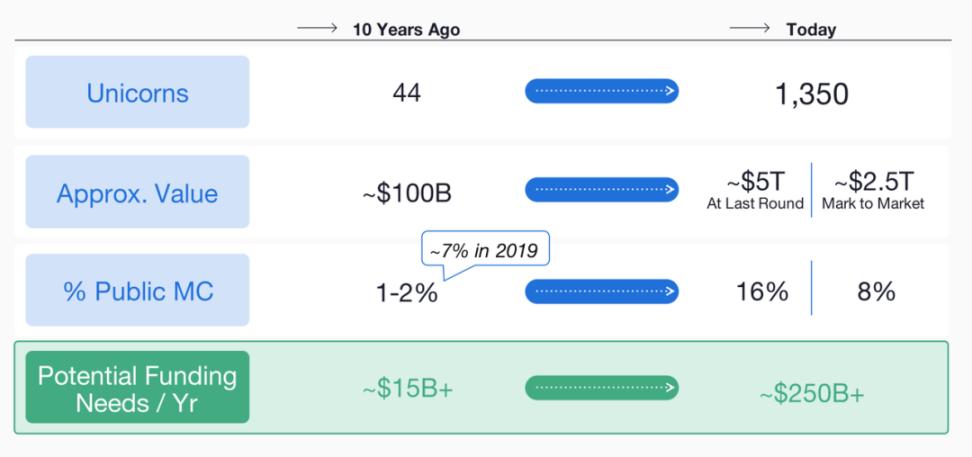

Coatue chỉ ra rằng số lượng kỳ lân trên thế giới hiện nay đã lên tới 1.350, tăng gấp 30 lần so với 44 của mười năm trước; tổng giá trị cũng dao động từ 100 tỷ USD đến 5 nghìn tỷ USD. Do đó, nhu cầu vốn tiềm năng hàng năm của những kỳ lân này cũng tăng vọt từ 15 tỷ USD trước đó lên 250 tỷ USD.

Tuy nhiên, một câu hỏi thực tế là liệu những chú kỳ lân này có thực sự huy động được nhiều tiền như vậy không? câu trả lời là tiêu cực. Bởi vì các nhà đầu tư có nhiều lựa chọn thay thế hơn: họ có thể mua cổ phiếu Meta hoặc Google với P/E 20 lần hoặc họ có thể mua Nvidia với P/E 50 lần. Một điểm nữa là trước đây tiền “miễn phí” thì nay bạn phải chịu lãi suất rủi ro 5%.

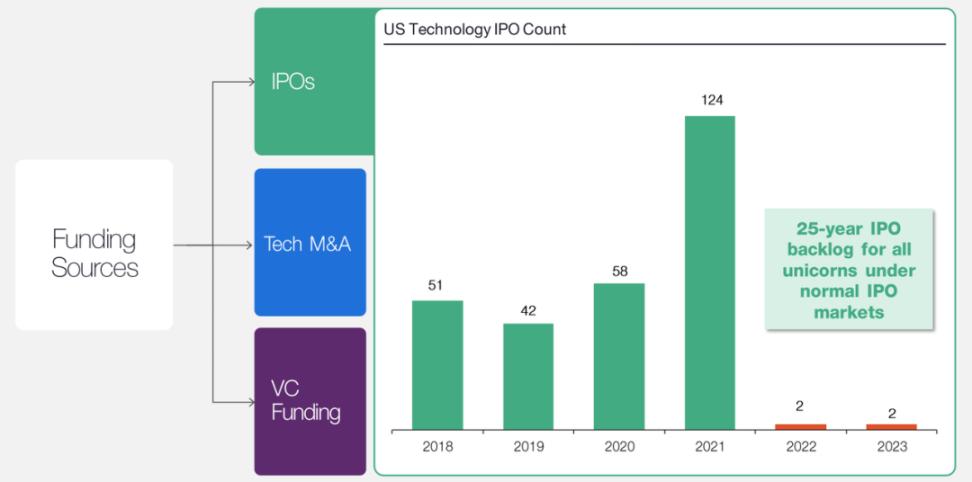

Một xu hướng không thể tránh khỏi khác là các kênh tài chính tiếp theo và rút lui ngày nay đang bị thu hẹp. Sẽ có 124 đợt IPO của cổ phiếu công nghệ Mỹ vào năm 2021, nhưng chỉ có 2 đợt vào năm 2022 và 2023, giảm tới mức đóng băng.

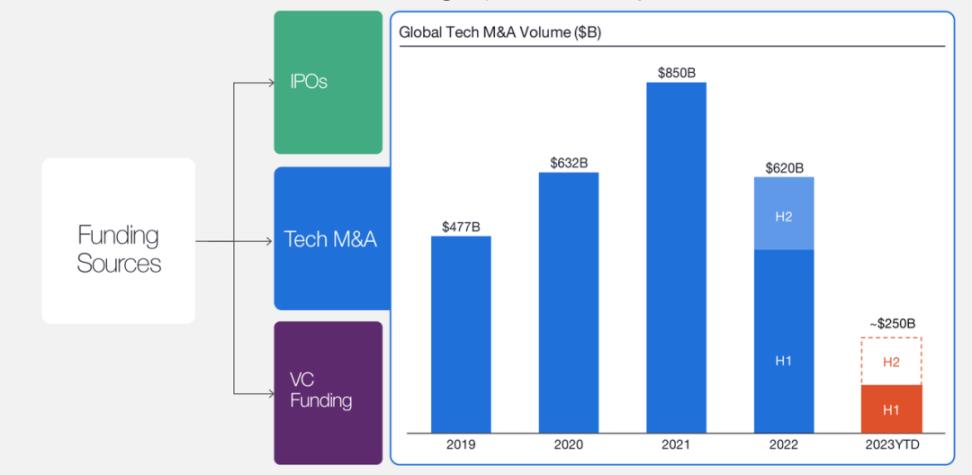

Khối lượng giao dịch M&A công nghệ toàn cầu sẽ là 620 tỷ USD vào năm 2022, nhưng theo dự báo của Coatue, con số này sẽ chỉ là 250 tỷ USD vào năm 2023.

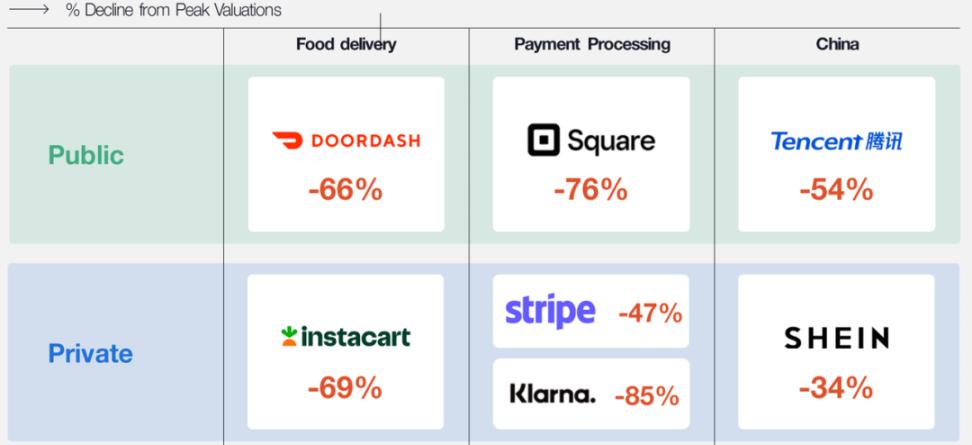

Việc định giá hiện tại của hầu hết các công ty kỳ lân là không công bằng và nhiều công ty lớn đang phải đối mặt với việc định giá lại. Định giá của những kỳ lân nhận được tiền mới cũng bị điều chỉnh mạnh, chẳng hạn như Klarna -85%, Stripe -47%, SHEIN -34%.

Coatue tin rằng nếu nhiều kỳ lân không định giá lại, họ có thể không bao giờ nhận được tiền mới.

Đối với những người sáng lập, điều họ đang phải đối mặt hiện nay là một môi trường như vậy: từ chỗ chỉ tập trung vào tăng trưởng chuyển sang tập trung vào hiệu quả, và giờ đây họ phải quan tâm đến cả hiệu quả và tăng trưởng quy mô.

Nền kinh tế có khả năng phục hồi tốt hơn, nhưng chúng ta vẫn chưa ra khỏi rừng. Điều này có nghĩa là đối với những người sáng lập rằng thời đại của tiền miễn phí đã kết thúc, một hệ thống thị trường mới đang được thiết lập và các công ty cần phải thích nghi với "sự bình thường mới".

Bài phát biểu của các CEO ngôi sao ở Thung lũng Silicon năm nay cũng rất đáng suy ngẫm——

Mark Zuckerberg cho biết sau khi sa thải nhân viên rằng "càng tinh giản càng tốt", trong "năm hiệu quả" của Meta, anh nhận ra tầm quan trọng của việc giảm chi phí và tăng hiệu quả.

Giám đốc điều hành Shopify Tobias Lütke cho biết "hãy giữ những điều quan trọng nhất là quan trọng." Ông nhận ra rằng công ty đã tìm thấy những trụ cột thực sự để tồn tại, thay vì mở rộng ranh giới của mình một cách vô ích.

"Câu vàng hàng năm của Musk" được Coatue lựa chọn là: "Chúng tôi sẽ sa thải 80% nhân viên của Twitter." Người Sắt ở Thung lũng Silicon, người đã thực hiện một thương vụ lớn để mua lại Twitter có thể đã nhận ra rằng "Twitter có thể chạy trên chính nó không?" sở hữu mà không có ai?"

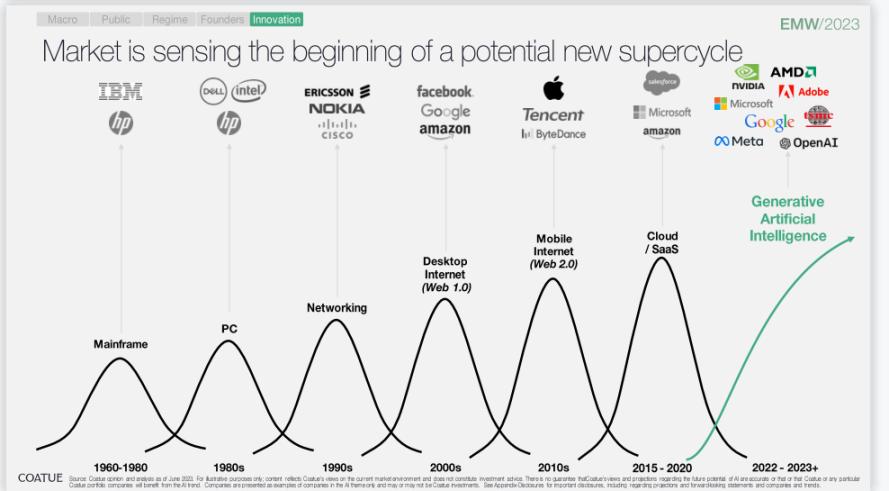

AI mở ra một siêu chu kỳ mới

Coatue tin rằng báo cáo bùng nổ của Nvidia trong quý hai là thời điểm "đột phá" của siêu chu kỳ công nghệ tiếp theo và AI có thể trở thành huyết mạch của nền kinh tế trong thập kỷ tới.

Mỗi siêu chu kỳ kinh doanh toàn cầu thường bắt nguồn từ sự đổi mới công nghệ cơ bản. Và biến số lớn nhất vào năm 2023 sẽ đến từ sự xuất hiện của AI tổng hợp.

Coatue phân tích những công ty vĩ đại ra đời từ siêu chu kỳ từ những năm 1960 đến nay. Ví dụ, IBM trong kỷ nguyên bộ xử lý trung tâm; HP và Intel trong kỷ nguyên PC; Nokia và Cisco trong kỷ nguyên mạng; Web1 là Facebook, Google và Amazon; Web2 thuộc về Apple, Tencent và ByteDance; Big Seven "hot" nhất " có thể đang báo hiệu rằng "thời điểm kỳ dị" của siêu chu kỳ AI đang đến.

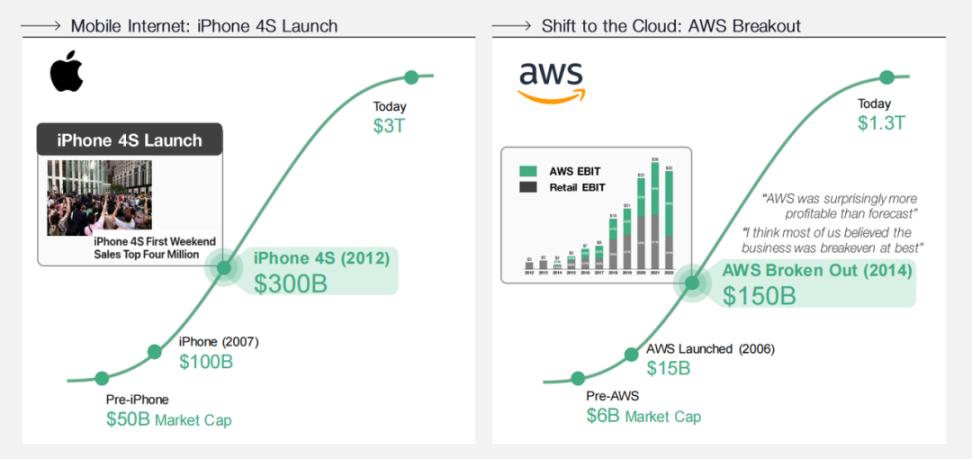

Mỗi chu kỳ lớn đều đi kèm với một thời điểm đột phá. Coatue lấy hai thời đại Internet di động và điện toán đám mây làm ví dụ.

1. Sự ra đời của iPhone 4S (thế hệ thứ năm của iPhone).

Nếu giá trị thị trường của smartphone thời kỳ trước iPhone là 50 tỷ USD thì sự ra đời của iPhone năm 2007 đã nâng nó lên 100 tỷ USD và sự xuất hiện của iPhone 4S năm 2012 đã nâng giá trị lên gấp 3 lần lên 300 tỷ USD.

iPhone 4 là chiếc điện thoại thành công nhất trong lịch sử của Apple, đồng thời cũng là sản phẩm mang tính bước ngoặt trong lịch sử điện thoại di động. Nếu sự ra mắt của ba thế hệ iPhone đầu tiên đồng nghĩa với sự thành công của vai trò người chơi iPhone, thì vai trò của iPhone thế hệ thứ tư được định vị là kẻ phá vỡ ngành.

Thứ hai, sự ra đời của chu kỳ điện toán đám mây là do sự đột phá của AWS.

Hầu hết mọi người nghĩ rằng hoạt động kinh doanh AWS ở mức tốt nhất là hòa vốn, và hóa ra thu nhập của nó cao hơn dự kiến một cách đáng kinh ngạc. Mảng kinh doanh trên nền tảng đám mây của Amazon sẽ vượt mốc doanh thu 80 tỷ USD vào năm 2022, đóng góp 40,5% vào tăng trưởng kinh doanh của hãng.

Ngay khi báo cáo tài chính thường niên năm 2014 của Amazon được công bố, công ty không lấy lợi nhuận làm thước đo này một lần nữa khiến thế giới bên ngoài ngạc nhiên khi chiếm gần 50% doanh thu điện toán đám mây, đạt 1,56 tỷ USD. 14,1% vào ngày hôm đó và tỷ lệ giá trên thu nhập của nó là gần 1.000 lần. Hoạt động kinh doanh AWS là điểm đột phá của Amazon. Là một danh mục theo đúng nghĩa của nó, AWS đã phát triển và trở nên sinh lãi nhiều hơn so với toàn bộ công ty.

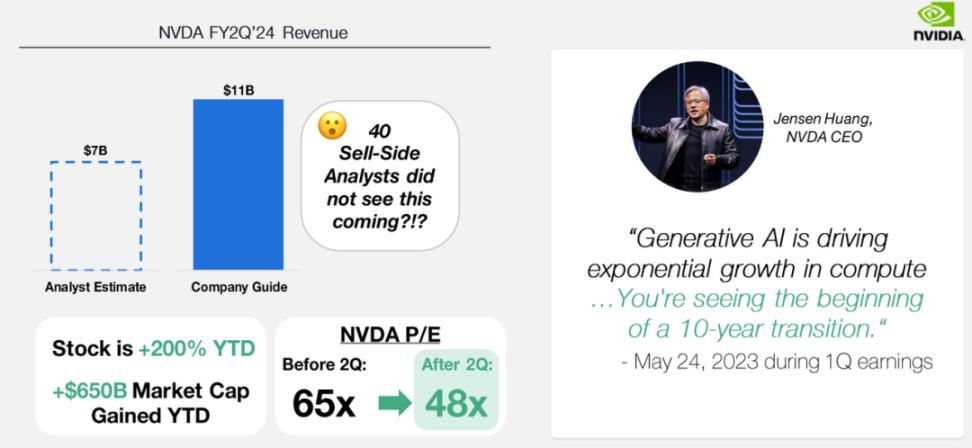

Vì vậy, xét từ doanh thu của Nvidia trong quý 2 (giá cổ phiếu của Nvidia đã tăng 200% từ đầu năm đến nay và giá trị thị trường của nó đã tăng 650 tỷ USD), điều đó cũng có nghĩa đây là thời điểm đột phá trong lĩnh vực trí tuệ nhân tạo. thời đại?

Giám đốc điều hành Nvidia Jensen Huang cho biết: "AI sáng tạo đã mang lại sự tăng trưởng theo cấp số nhân trong lĩnh vực điện toán và chúng ta đang chứng kiến sự khởi đầu của một thập kỷ thay đổi."