Tác giả: Loki, Xinhuo Technology

Do lượng thông tin trong bài viết này rất lớn, độc giả cần phải có một số kiến thức dự trữ về một số quy định của Lybra. Độc giả nào chưa quen thuộc với Lybra trước tiên có thể đọc thông tin cơ bản về Lybra ở những nơi khác, sau đó phát triển thêm hiểu biết sâu sắc về bài viết này.

1. Các nguồn doanh thu eUSD là gì?

Doanh thu của eUSD bao gồm ba phần:

(1) Doanh thu đúc ( doanh thu từ nợ)

(2) Doanh thu nắm giữ

(3) Doanh thu khai thác .

Doanh thu đúc và doanh thu khai thác tương đối dễ hiểu. Theo thông tin tài liệu chính thức, 78% sản lượng esLBR được phân bổ cho người cho vay eUSD và 7% được phân bổ cho nhóm Đường cong eUSD-USDC.Hai doanh thu này về cơ bản là trợ cấp khai thác . Cần lưu ý rằng doanh thu đúc phụ thuộc vào số nợ, nghĩa là, ngay cả khi đúc chuyển hoặc chuyển đổi eUSD thành các mã thông báo khác, thì vẫn có thể thu được doanh thu đúc tiền.

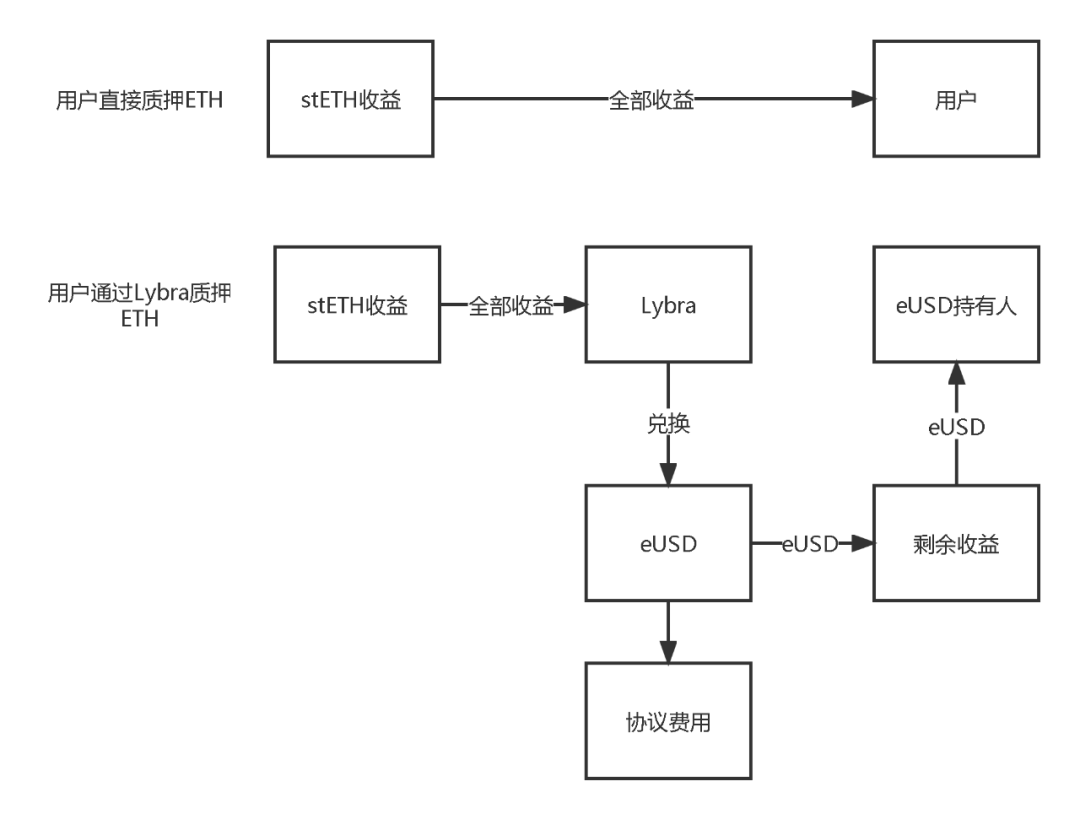

Phần còn lại phức tạp hơn là nắm giữ doanh thu Theo mô tả trên trang web chính thức, eUSD là một [ stablecoin lãi suất có thể kiếm được 8,47% doanh thu nếu bạn nắm giữ nó] . Doanh thu này được thực hiện thông qua cơ chế reBase của eUSD:

- Người dùng gửi ETH hoặc stETH và stETH cũng sẽ được chuyển đổi thành stETH để trở thành tài sản sinh lãi.

- Sau khi stETH tạo ra tiền lãi, nó sẽ được chuyển đổi hoàn toàn thành eUSD và một phần của nó (số tiền đúc eUSD * 1,5%) sẽ được tích lũy dưới dạng thu nhập thỏa thuận .

- Số eUSD còn lại được cấp cho tất cả chủ sở hữu eUSD thông qua cơ chế Rebase, cơ chế này sẽ tự động tăng số dư eUSD trong tài khoản của chủ sở hữu.

Có thể thấy rằng sau khi người dùng đúc eUSD, anh ta sẽ mất quyền yêu cầu thu nhập stETH, nhưng được thay thế bằng thu nhập rebase của eUSD, đồng thời, một phần của nó sẽ được rút ra làm phí thỏa thuận.

Một trong những thủ thuật ở đây là "8,47%" sử dụng eUSD làm cơ sở và từ góc độ người dùng tính toán tỷ suất lợi nhuận thực tế, doanh thu thực tế chỉ có thể được tính bằng ETH/stETH. Tất nhiên, chúng ta cũng có thể rút ra công thức cho doanh thu thực tế:

Người dùng thực sự nhận được eUSD = tổng giá trị của stETH * tỷ suất lợi nhuận stETH - số tiền đúc eUSD * 1,5%

Số tiền đúc eUSD = tổng giá trị của stETH / lãi suất thế chấp toàn cầu

(Lưu ý: Tỷ lệ thế chấp toàn cầu = stETH TVL / tổng số tiền eUSD)

APY dựa trên eUSD = (số đúc eUSD * lãi suất thế chấp toàn cầu * tỷ suất lợi nhuận stETH - số tiền đúc eUSD * 1,5%) / số tiền đúc eUSD

Sau khi đơn giản hóa, chúng ta có thể nhận được:

APY (eUSD làm cơ sở) = lãi suất thế chấp toàn cầu * tỷ suất lợi nhuận stETH - 1,5%

APY (stETH là cơ sở) = (lãi suất thế chấp toàn cầu * tỷ suất lợi nhuận stETH -1,5%) / lãi suất thế chấp toàn cầu

(Lưu ý: Tỷ lệ thế chấp toàn cầu = stETH TVL / tổng số tiền eUSD)

Theo tỷ suất lợi nhuận stETH hiện tại là 3,77% và tỷ lệ thế chấp toàn cầu khoảng 200%, APY dựa trên eUSD là khoảng 6,04% và APY dựa trên stETH là khoảng 3,15%. Có thể thấy rằng ngay cả khi eUSD được sử dụng làm cơ sở, thì tỷ suất lợi nhuận 6,04% vẫn khác so với mức 8,47% được hiển thị trên trang web chính thức của dự án, ngay cả khi chúng tôi xem xét lãi kép 365 ngày, nó chỉ tăng từ 6,04 % đến 6,2%. Tất nhiên, chúng tôi cũng có thể xác minh sự khác biệt này thông qua dữ liệu on-chain :

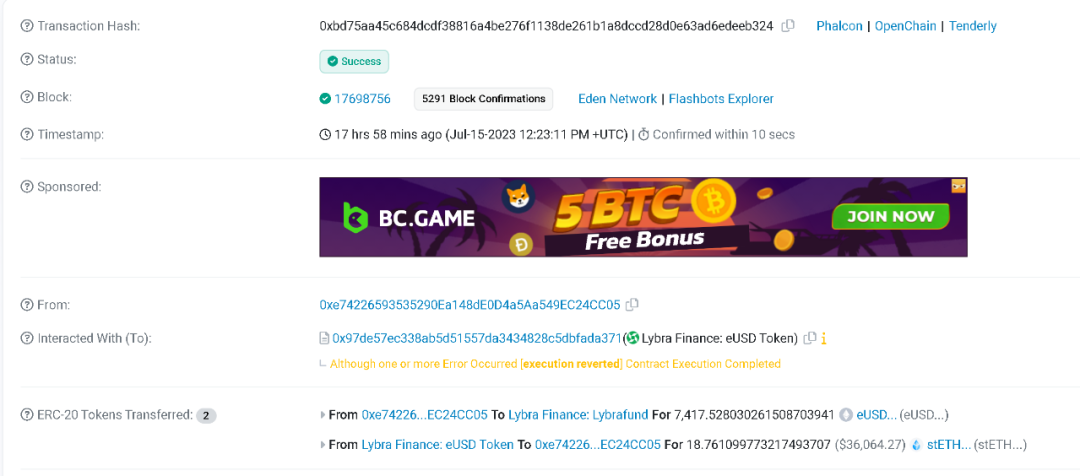

Phương pháp đầu tiên là kiểm tra lịch sử hợp đồng. Phân phối doanh thu stETH được phân phối thông qua chức năng [phân phối thu nhập vượt mức] trong hợp đồng eUSD. Có thể thấy rằng stETH sẽ được chuyển đổi thành eUSD, sau đó rebase và đưa vào Lybrafund (đối với thế chấp phối thu doanh thu cam kết).

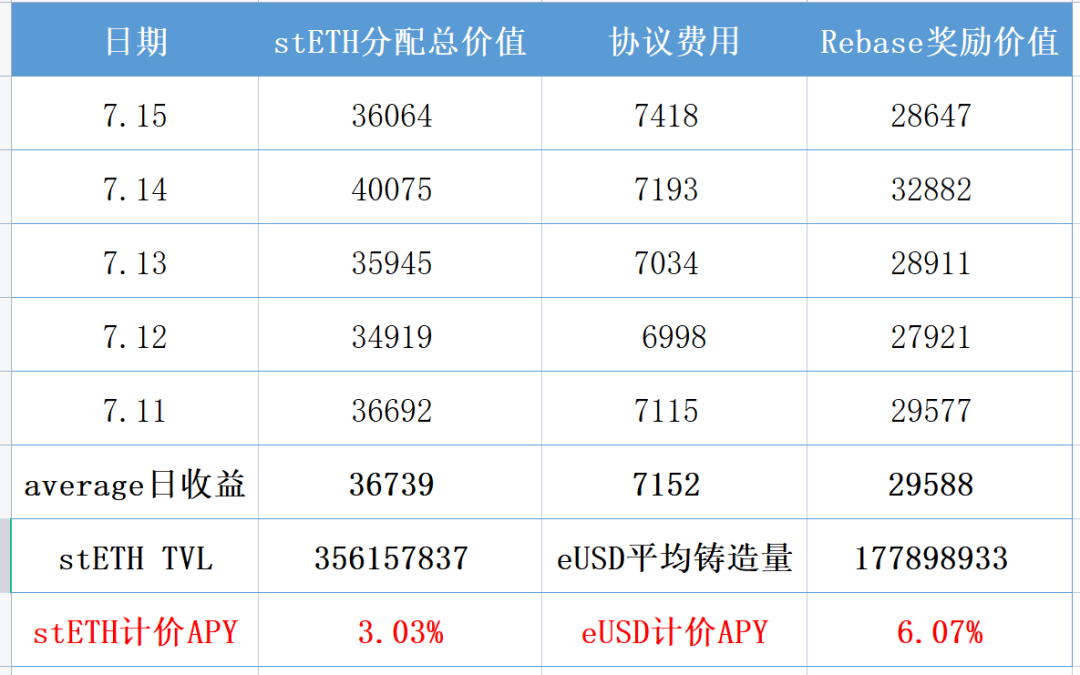

Sau khi phân tích sâu hơn, chúng ta có thể thấy rằng [phân phối thu nhập vượt mức] của Lybra được kích hoạt thường xuyên mỗi ngày một lần, tạo ra doanh thu rebase trung bình là $29.588 trong 5 ngày qua và APY trung bình hàng năm được chuyển đổi trong 5 ngày qua là khoảng 6,07% , về cơ bản phù hợp với đạo hàm lý thuyết.

Một cách khác là chọn một địa chỉ on-chain để tính toán, kết quả cho thấy cứ 10.000 đô la Mỹ eUSD được nắm giữ, mức tăng trung bình hàng ngày là 1,66 eUSD thông qua Rebase trong 3 ngày qua và APY hàng năm là 6,06%.

2. Khai thác Lybra có thể tạo ra bao nhiêu doanh thu?

Cụ thể, có hai chiến lược:

(1) Đúc và giữ

(2) Đúc và tham gia khai thác Curve

Hãy tưởng tượng tình huống đơn giản nhất: người dùng gửi 10.000 USD bằng ETH và đúc 5.000 USD theo tỷ lệ thế chấp trung bình của thị trường là 200%.

Sau đó, APY nó có thể nhận được = APY đúc eUSD/tỷ lệ thế chấp + APY nắm giữ eUSD/tỷ lệ thế chấp = 3,02% + 13,42%, trong đó 3,02% là doanh thu tương đối chắc chắn và 13,42% được phát hành dưới dạng esLBR. trong thời gian dài, nó có khả năng bị ảnh hưởng bởi biến động giá LBR.

Nhưng ngay cả như vậy, khai thác Lybra rất hấp dẫn, bởi vì so với thế chấp trực tiếp, Lybra chỉ mất 1,5%/2=0,75% tỷ suất lợi nhuận, nhưng được bồi thường 13,42% esLBR, do đó, miễn là LBR trong quá trình Vesting. vượt quá 94,5% và APY khai thác thực tế sẽ không thấp hơn APY khai thác thuần túy. Tất nhiên, những người thanh toán cuối cùng cho những khoản bồi thường này là những người đóng góp vào giá trị vốn hóa thị trường lưu thông của LBR.

Trường hợp thứ hai là tiếp tục khai thác trên Curve trên cơ sở nắm giữ. Sau đó, số tiền gốc 10.000 USD của người dùng cần được chia thành 2 phần, trong đó 6.667 USD được gửi vào Lybra và 3.333 USD đúc eUSD và 3.333 USDC còn lại được gộp lại. Khi đó doanh thu= (3,02+13,42%)*(2/3)+13,3%*(2/3)=19,8%. Có thể thấy, so với đúc và nắm giữ, tỷ suất lợi nhuận vốn khai thác trong Curve chỉ tăng 3,38% và nó đã mang lại nhiều tác động tiêu cực đến danh mục đầu tư:

- Phân khúc ổn định có giá trị tỷ suất lợi nhuận giảm từ 3,02% xuống 2,01%

- Cần phải chịu rủi ro Tổn thất tạm thời (và rủi ro Tổn thất tạm thời là không thấp, điều này sẽ được giải thích sau)

- Giảm thanh khoản của danh mục đầu tư

Về thanh khoản của danh mục đầu tư, đây là một lời giải thích bổ sung, khi người dùng chuyển eUSD sang Curve, sẽ phát sinh một vấn đề, đó là nếu cần trả nợ, thao tác sẽ phức tạp hơn. Đồng thời, nếu người dùng muốn tăng APY của danh mục đầu tư, ngoài việc khai thác thêm Đường cong, còn có một cách khác - giảm tỷ lệ thế chấp .Nếu người dùng sẵn sàng chấp nhận rủi ro lớn hơn một chút, thì tỷ lệ thế chấp có thể giảm từ 200% xuống 170%, do đó tỷ suất lợi nhuận sẽ trở thành (3,02% + 13,42%)*200%/170% = 19,3%.

Nhược điểm duy nhất của phương pháp này là sẽ có rủi ro bị thanh lý cao hơn, nhưng không khó để giải quyết Trang web chính thức của Lybra có tùy chọn plug-in CR Guardian (do bên thứ ba cung cấp và một khoản phí duy nhất là 100eUSD sẽ được tính phí cho việc thực hiện thực tế). Nói một cách đơn giản Thông qua plug-in, các khoản hoàn trả tự động có thể được thực hiện trong một số trường hợp nhất định. Dựa vào plug-in này , eUSD có thể đúc với tỷ lệ thế chấp thấp hơn, nhưng đồng thời, cần để lại đủ eUSD trong ví để hoàn trả khẩn cấp khi cần thiết.

So với hai chiến lược này, khai thác trên Curve không hấp dẫn lắm. Cũng có thể thấy từ dữ liệu rằng khối lượng đúc eUSD hiện tại đã vượt quá 180 triệu đô la Mỹ, nhưng chỉ có 13,6 triệu đô la Mỹ eUSD được đầu tư vào Curve, chưa khai thác 10% và khối lượng giao dịch hàng ngày chỉ là 840.000 đô la Mỹ đô la Đúc nắm giữ các yếu tố liên quan. Tất nhiên, điều này không thể tách rời khỏi phân phối đầu ra của LBR và thị phần esLBR của eUSD cũng cao hơn 10 lần so với Curve Pool.

3. Cách tính giá trị hợp lý của tài sản sinh lãi eUSD?

Thông qua phân tích trước đó, chúng ta có thể thấy rằng bản chất của việc eUSD trở thành tài sản sinh lãi là chuyển khả năng sinh lãi của stETH sang eUSD, để nó có thể thu được doanh thu hàng năm là 6%. Trên thực tế, chúng ta có thể coi eUSD là một loại trái phiếu có thể được mua lại bất cứ lúc nào, với mệnh giá 100 đô la Mỹ và lãi suất trái phiếu là 6%. Đồng thời, xét đến chức năng Người mua lại của eUSD, trái phiếu này cũng cung cấp thời hạn mua lại cố định là 99,5 đô la, giả sử tỷ lệ chiết khấu thị trường là 2,7% (tỷ lệ tiền gửi của USDC trong AAVE). Vì vậy, đây là câu hỏi: Bạn nghĩ giá trị hợp lý của tờ 100 đô la này là bao nhiêu?

Hãy tưởng tượng tình huống đơn giản nhất: Nếu giá thị trường là 100eUSD=100USDC:

Alice chuyển đổi 100USDC thành 100 eUSD và giữ nó trong một năm

Một năm sau, Alice chuyển đổi 106 eUSD thành USDC. Nếu 1 eUSD > 0,995 USDC thì Alice có thể nhận được ít nhất 106*0,995=105,47USDC

Nếu 1 eUSD < 0,995 USDC thì Alice không chọn trao đổi mà đổi nó thành stETH trị giá 0,995 USD thông qua cơ chế quy đổi bắt buộc

Dựa trên điều này, Alice có thể nhận được doanh thu hàng năm ít nhất là 5,47%. Nếu được tính theo tỷ lệ chiết khấu là 2,7%, giá trị hợp lý của trái phiếu này ít nhất phải là 102,7 USD, tức là 1 eUSD = 1,027USDC.

Tất nhiên, điều này có tính đến các giao dịch mang tính ma sát và tỷ lệ chiết khấu 2,7% là không chính xác. Ngoài ra, các yếu tố như thay đổi về tỷ suất lợi nhuận khác nhau và thời gian chênh lệch giá bền vững cũng phải được xem xét. Không dễ để đo lường một mức giá chính xác và hợp lý, nhưng nó có thể Chắc chắn, nó chắc chắn trên 100 đô la.

Đây là lý do tại sao tôi đã hỏi một câu hỏi trên Twitter vào tuần trước: Có khả năng eUSD sẽ bỏ neo lên trên cao hơn hay nó có nhiều khả năng sẽ bỏ neo xuống hơn? Phạm vi của các khả năng là gì? Theo ý kiến cá nhân của tôi: thiết kế của eUSD khiến nó phải đối mặt với một đặc điểm chống lại lẽ thường - nó có xu hướng tăng tự nhiên để hủy neo.

Và chỉ vài giờ sau khi tôi viết xong bản nháp của phần nội dung này (ngày 16/07), eUSD đã tăng lên 1.03USDC. Tất nhiên, khi giá của eUSD tăng lên, không gian chênh lệch giá sẽ giảm đáng kể và không có giới hạn nào đối với việc bỏ neo đi lên của eUSD.

4. Quá trình bỏ neo đi lên của eUSD diễn ra như thế nào?

Tiếp theo, hãy phân tích lý do tại sao việc hủy neo của eUSD chắc chắn sẽ xảy ra từ góc độ cung và cầu của eUSD trong hoạt động thực tế:

Hành vi của các nhà kinh doanh chênh lệch giá dẫn đến việc mua ròng

Chương trước đã đưa ra một dẫn xuất lý thuyết chi tiết về điểm này. Trên thực tế, hành vi của các nhà kinh doanh chênh lệch giá bao gồm trực tiếp sử dụng USDC để mua eUSD, kiếm doanh thu Rebase eUSD hoặc doanh thu khai thác Curve . Ở đây tôi cũng nghĩ rằng việc nắm giữ và kiếm doanh thu Rebase thông minh hơn nhiều so với khai thác Curve, bởi vì doanh thu thực tế thậm chí có thể không bao gồm Tổn thất tạm thời. Hành vi của những người kinh doanh chênh lệch giá này sẽ mang lại lượng mua ròng cho eUSD, tăng trưởng nhu cầu về eUSD.

Khiếm khuyết cơ chế rebase mang lại mua ròng

Vấn đề này đã được phân tích trong chương đầu tiên, khoảng 35.000-40.000 đô la Mỹ của stETH sẽ được chuyển đổi thành eUSD mỗi ngày và eUSD không có nhóm thanh khoản với stETH, vì vậy đường dẫn định tuyến phải là stETH-USDC-eUSD , mà cũng mang lại giao dịch mua ròng cho eUSD.

Trên thực tế, đây là một khiếm khuyết cố hữu của cơ chế Rebase eUSD. Về lý thuyết, mặc dù eUSD của người dùng đã tăng lên nhưng eUSD tăng lên vượt quá khoản nợ thực tế của người dùng, vì vậy họ có thể bán eUSD để bù đắp cho việc mua eUSD ròng, nhưng ở giai đoạn này, điều này sẽ không xảy ra. Các lý do bao gồm: 1) Một số người dùng không quen với cơ chế rebase 2) eUSD có thể tạo ra lãi suất và người dùng sẵn sàng nắm giữ nó hơn so với USDC 3) Người dùng không muốn trả nợ và bỏ Lybra trong thời gian ngắn 4 ) Hoạt động đòi hỏi phí xử lý và họ cần tiết kiệm đủ để bán .

Lỗi thiết kế của Lybra

Đầu tiên là thiếu cơ chế ổn định cho việc bỏ neo trở lên (phiên bản v2 đang giải quyết vấn đề này).Vấn đề lớn hơn là eUSD được triển khai trong nhóm Curve v2 thay vì nhóm stablecoin. Nhóm v2 dành cho các tài sản có nhiều biến động hơn . Như đã đề cập trong phần phân tích trước, người dùng Lybra không sẵn sàng tham gia khai thác Curve, do đó độ dày của Curve sẽ tương đối hạn chế.

Theo dữ liệu Curve, eUSD trong nhóm hiện tại là khoảng 13 triệu đô la Mỹ và USDC là 20,6 triệu đô la Mỹ, khoảng 40%: 60%. Nói cách khác, việc mua ròng chỉ vài triệu đô la dẫn đến việc bỏ neo 3%. Trên thực tế, các nhóm như crvUSD-USDT và Frax-USDC cũng duy trì tỷ lệ 40%:60%, nhưng giá của các nhóm này không hề thay đổi theo bất kỳ cách nào.

Tôi thực sự không thể hiểu được cách tiếp cận của Lybra về điểm này, bởi vì tất cả các yếu tố trên đều phát huy tác dụng rất chậm và nhóm có đủ thời gian để giải quyết những khiếm khuyết này. Nhưng lựa chọn Pool v2 sẽ khiến điều này diễn ra nhanh chóng. Theo một nghĩa nào đó, việc bỏ neo hiện tại, lựa chọn Curve v2 Pool là yếu tố quyết định.

5. Lybra V2: điều gì xảy ra tiếp theo

Trong vài tháng qua, Lybra đã đạt được tăng trưởng đáng kể về TVL và lượng phát hành, nhưng những nguy cơ tiềm ẩn vẫn tồn tại. Tin tốt là trong Lybra v2, tôi đã thấy nhiều giải pháp có ý nghĩa. :

cơ chế bình ổn giá eUSD

v2 giới thiệu một loạt các cơ chế để giải quyết vấn đề chốt eUSD, bao gồm giới thiệu nhóm stablecoin 3pool để thay thế nhóm không ổn định hiện tại, cơ chế bảo vệ phí bảo hiểm (sử dụng USDC làm phần thưởng thay thế khi có phí bảo hiểm và giảm mua ròng của eUSD do rebase gây ra), hai biện pháp này sẽ cải thiện đáng kể phí bảo hiểm tích cực của eUSD; trong khi cơ chế dLP sẽ chủ yếu đóng vai trò tránh phí bảo hiểm tiêu cực của eUSD.

giảm bọt

chủ yếu bao gồm:

- Cơ chế dLP: Khai thác thông qua đúc tiền cần phải giữ LBR-ETH LP đồng thời, nếu không doanh thu sẽ giảm xuống, tương đương với việc bắt buộc phải nắm giữ LBR

- Gia hạn thời gian trao quyền: kéo dài từ 30 ngày đến 90 ngày, thu hồi sớm sẽ bị phạt

- Tăng cường: Giai đoạn lock-up ảnh hưởng đến tỷ suất lợi nhuận khai thác khai thác

Những biện pháp này về cơ bản là tạo thêm ma sát cho khai thác. Trong khi giảm áp lực bán khai thác, nhưng chúng cũng có thể dẫn đến dòng vốn chảy ra ngoài. Khách quan mà nói, đây không phải là những đổi mới tuyệt vời và không có cách nào để giải quyết vấn đề [Khai thác tiền] một cách cơ bản ] đặc điểm của LBR.

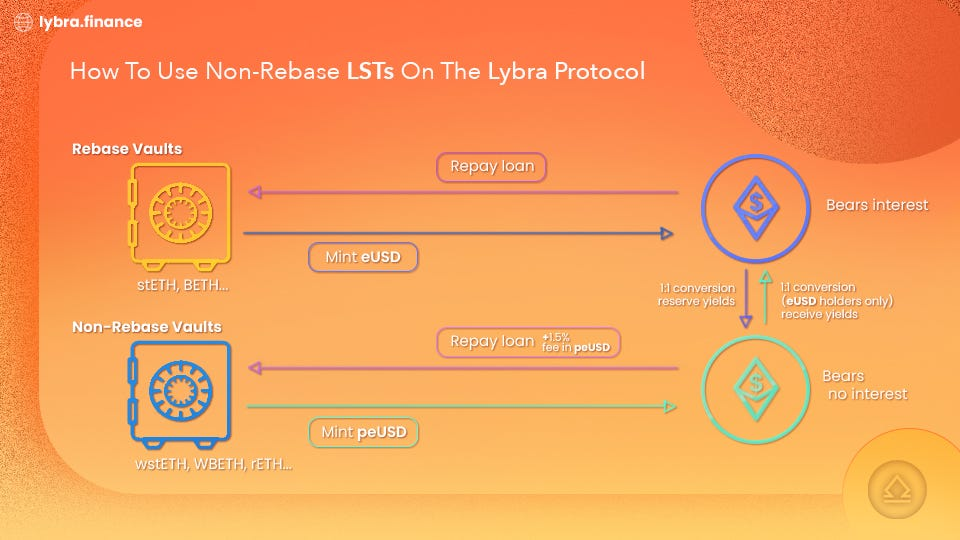

peUSD: khả năng tăng trưởng mới

Theo tôi, peUSD là chức năng quan trọng nhất trong phiên bản v2, vì nó giải quyết được mâu thuẫn của eUSD: mâu thuẫn giữa eUSD với tư cách là một tài sản sinh lãi và các thuộc tính lưu thông.

Cơ chế ổn định giá eUSD của v2 hy vọng sẽ giới hạn giá trị của eUSD trong khoảng 0,995-1,005, nhưng điều này về cơ bản không thể giải quyết vấn đề biến động của eUSD, bởi vì bất cứ khi nào giá của 1USDC lớn hơn hoặc bằng 1eUSD, thì đó là một vấn đề để trao đổi USDC thành eUSD Tiết kiệm chi phí, bởi vì trao đổi này tương đương với việc "khai thác" doanh thu thế chấp của stETH; tương ứng, những người nắm giữ eUSD sẽ có động lực rất lớn để nắm giữ eUSD thay vì đưa nó vào lưu thông hoặc giao dịch, bởi vì giá trị nội tại của 1eUSD Nếu nó cao hơn 1USDC/USDT, sẽ có một vấn đề nan giải: phần lớn eUSD sẽ không được đưa vào lưu thông mà sẽ không hoạt động trong hệ thống phần thưởng khai thác LBR.

Và peUSD có thể giải quyết vấn đề này. Theo kế hoạch v2, người dùng có thể sử dụng Rebase LST đúc tài sản sinh lãi eUSD và sử dụng non-Rebase LST đúc tài sản 0 lãi suất peUSD và eUSD có thể được chuyển đổi thành 1peUSD theo tỷ lệ 1:1. trao đổi về cơ bản kết hợp các thuộc tính lưu thông và tạo lãi của eUSD Bị tước bỏ, thuộc tính lưu thông được chuyển sang peUSD, được đưa vào giao dịch và lưu thông, trong khi thuộc tính kiếm lãi vẫn thuộc về chủ sở hữu eUSD, tránh bị cướp doanh thu LST của eUSD người giữ. (Tôi luôn sẵn sàng chuyển đổi 1USD thành 1eUSD, nhưng tôi sẽ không bao giờ chuyển đổi 0,995USDC thành 1peUSD)

Ngoài việc giải quyết vấn đề cướp doanh thu LST, nó còn có thể tạo ra một bánh đà tăng trưởng mới, sau khi thiết lập cơ chế peUSD, thế chấp không chỉ giới hạn ở stETH mà còn bao gồm tất cả các TĂNG TRƯỞNG không phải Rebase. giá trị quản trị cũng sẽ xuất hiện; peUSD có thể Đầu tư vào giao dịch và lưu thông (chẳng hạn như các cặp LP, tài sản thế chấp, ký quỹ, v.v.), mang lại nhu cầu thực ngoài kinh doanh chênh lệch giá và khai thác, đồng thời thúc đẩy tăng trưởng không bong bóng . (Chi phí vốn 1,5% của Lybra cũng thấp hơn 3,49% của Maker). Đồng thời, eUSD cũng có thể dựa vào các thuộc tính sinh lãi để tạo các kịch bản của riêng mình, chẳng hạn như quỹ DAO, quản lý quỹ nhàn rỗi VC; kịch bản ủy thác, v.v.