Tác giả: Jiang Haibo, PANews

Với sự xuất hiện của các công cụ đột phá như Tài chính phái sinh thế chấp ( LSDFi) và Lãi suất gửi tiền Dai nâng cao của MakerDAO (ESDR), những người nắm giữ stablecoin có nhiều nhu cầu kiếm doanh thu hơn. Vì EDSR của MakerDAO phân bổ 5% doanh thu hàng năm cho chủ sở hữu Dai , nên stablecoin khác có thể được đổi lấy Dai để có doanh thu và do đó bị “hút máu”, dẫn đến giảm phát hành hoặc phí bảo hiểm chuyển từ dương sang âm. Để đối phó với tình thế khó xử này, một số nhà phát hành stablecoin cũng đang tích cực cập nhật chiến lược của họ trong quá trình này.

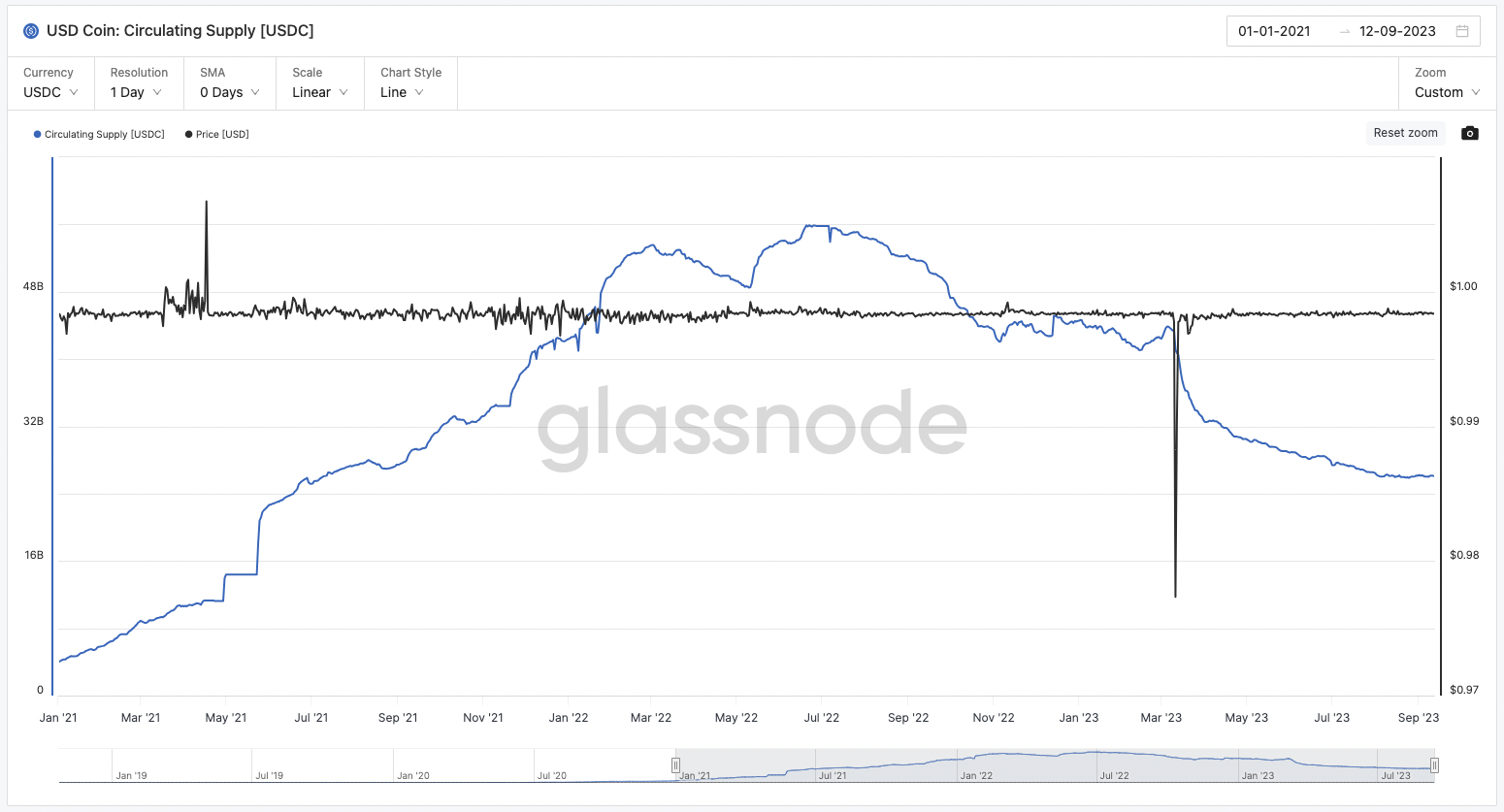

USDC: Kiếm 5% doanh thu hàng năm bằng cách nắm giữ Coinbase

mô-đun ổn định được chốt của Maker (PSM) cho phép đúc Dai theo tỷ lệ 1:1 bằng cách sử dụng một stablecoin tập trung như USDC hoặc chuyển đổi Dai thành một stablecoin tập trung. Sau khi tung ra tính năng này, chiếm tỷ lệ USDC trong tài sản thế chấp của Dai tăng dần cho đến khi vượt quá 50%. Điều này cũng khiến Dai bị chỉ trích, cho rằng Dai đã mất đi đặc tính phi tập trung, mặc dù lượng phát hành Dai tăng nhưng phần Dai này không có tỷ giá ổn định và không có giá trị đối với Maker, thay vào đó nó chịu rủi ro đối tác giao dịch . của USDC . , điều này cũng được phản ánh trong sự cố tháo neo của USDC năm nay.

Tình hình bắt đầu thay đổi sau khi Maker dần dần đầu tư số tiền trong PSM vào RWA. Trong quá trình này, USDC trong PSM sẽ được đổi thành USD và mua các quỹ ETF trái phiếu Mỹ. Tại thời điểm này, áp lực chuyển sang Circle, công ty phát hành USDC . Vì không có phí xử lý đúc và mua lại USDC , Circle đã bị giảm từ người thụ hưởng Dai xuống kênh tuân thủ giúp Maker thu hút tiền để mua trái phiếu Mỹ.

Theo dữ liệu của glassnode, việc phát hành USDC đã giảm từ 55,9 tỷ vào tháng 6 năm 2022 xuống còn 26,08 tỷ hiện tại (12 tháng 9 năm 2023). Trong số đó, hành vi đổi USDC để mua trái phiếu Mỹ của Maker đóng một vai trò nhất định.

Vào tháng 9 năm 2022, Coinbase đưa ra một đề xuất trên Diễn đàn Maker, với hy vọng gửi một phần USDC trong PSM vào Coinbase Prime để tham gia vào chương trình phần thưởng tổ chức của Coinbase. Phần tiền này có thể kiếm được doanh thu hàng năm là 1,5%.

Nhưng kể từ đó, Maker không ngừng đổi USDC để mua trái phiếu kho bạc. Vào tháng 7 năm nay, khi PSM chỉ còn hơn 300 triệu USDC để đảm bảo thanh khoản cần thiết, Rune, người đồng sáng lập Maker, đã đưa ra đề xuất triển khai EDSR và tăng DSR lên 8% để thu hút nguồn vốn gia tăng. Sau đó, EDSR đã giảm xuống còn 5%.

Trong trường hợp này, Coinbase tiếp tục chọn theo dõi, người dùng có thể nhận được 5% doanh thu hàng năm chỉ bằng cách nắm giữ USDC trên sàn giao dịch Coinbase.

Gần đây, khối lượng phát hành USDC dường như đã thoát khỏi xu hướng giảm , nhưng do Coinbase chia sẻ lợi nhuận nên doanh thu mà các nhà phát hành USDC nhận được sẽ giảm. Cũng trên đường đua stablecoin tập trung, các sản phẩm cạnh tranh mới như PYUSD và FDUSD đã xuất hiện.

Frax: Lượng phát hành giảm đáng kể

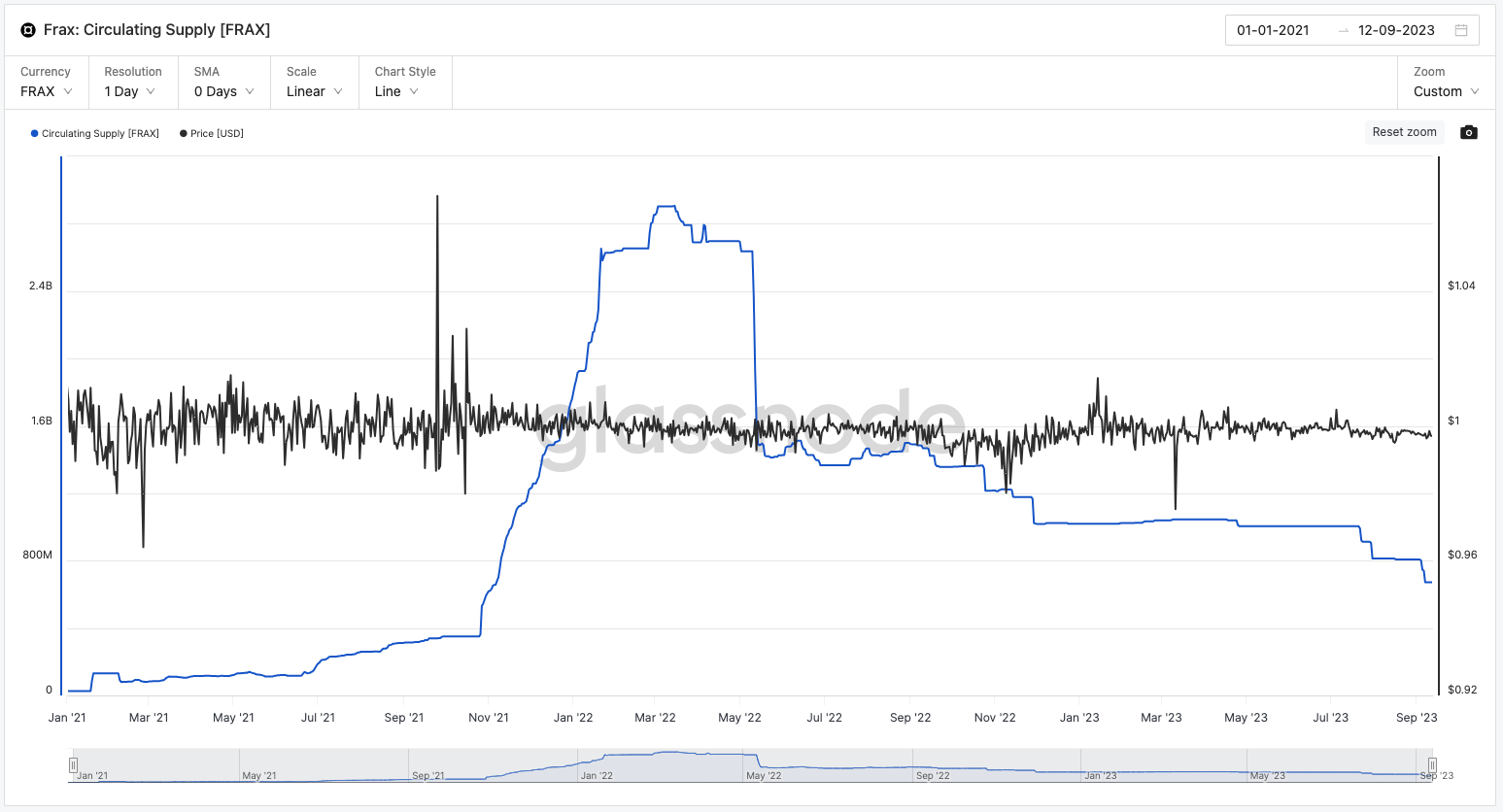

Ngay từ đầu, phần lớn dự trữ bằng stablecoin do Frax Finance phát hành đều bằng USDC. Như được hiển thị trong hình bên dưới, vì phần lớn dự trữ của Frax Finance là Frax -USD do giao thức nắm giữ, tức là thanh khoản của Frax, USDC và USDP trên Curve. Điều này có nghĩa là một phần Frax đang lưu hành được giao thức nắm giữ và USDC chiếm tỷ lệ cao trong số dự trữ còn lại. Khi Dai có tỷ suất lợi nhuận cao hơn và tương đối an toàn hơn, việc phát hành stablecoin Frax dễ bị ảnh hưởng.

Theo dữ liệu của glassnode, lượng phát hành của Frax đã giảm từ 2,9 tỷ vào tháng 3 năm 2022 xuống còn 670 triệu hiện tại. Thậm chí so với 810 triệu khi EDSR của Maker có hiệu lực, lượng phát hành hiện tại đã giảm 17,3%.

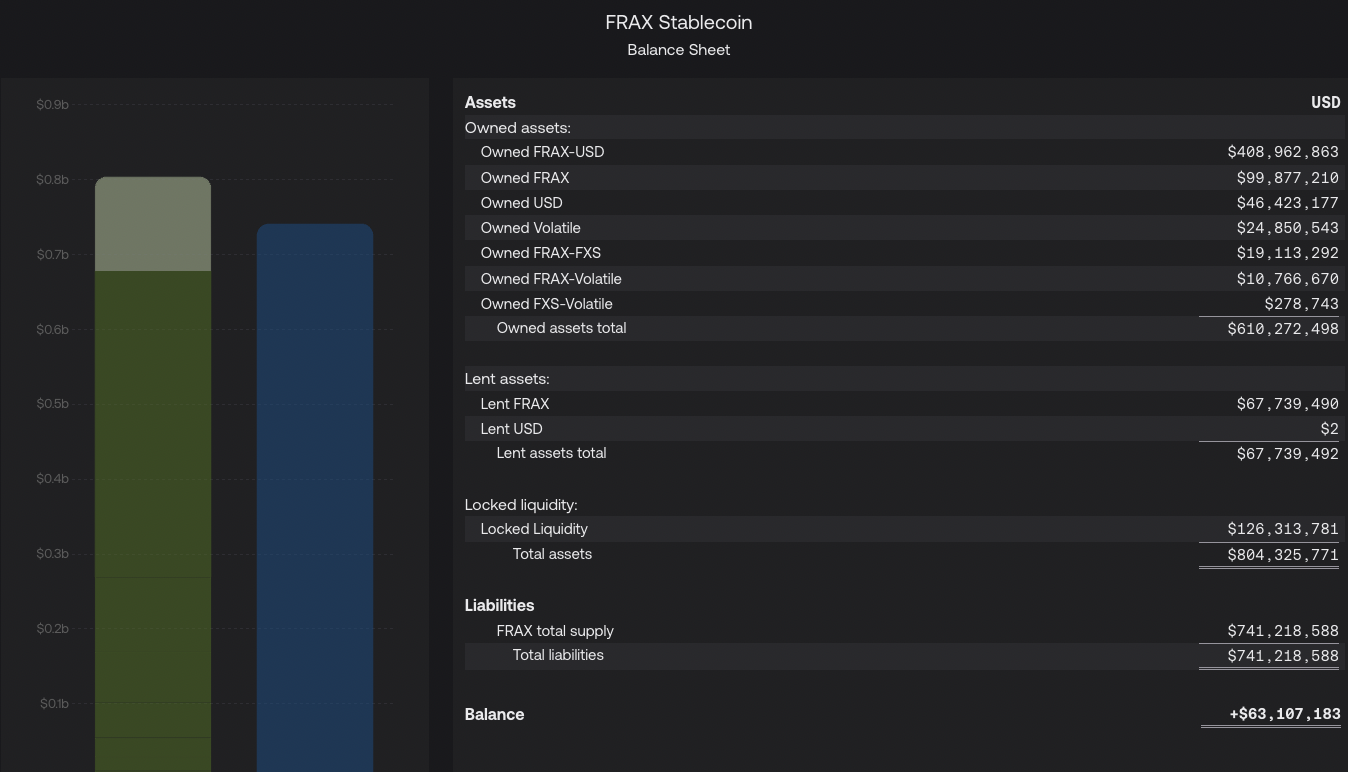

Nhân dịp EDSR của Maker có hiệu lực, người sáng lập Frax , Sam Kazemian, đã đề xuất hợp tác với công ty FinresPBC của Hoa Kỳ để đổi USDC và USDP thành USD để kiếm lãi thông qua chiến lược tài sản Frax v3 RWA. Sau khi trừ chi phí, doanh thu còn lại do FinresPBC tạo ra cho Frax sẽ được trả trực tiếp vào giao thức.

Liquity: Phần bù LUSD chuyển từ dương sang âm

Với việc Maker dần chuyển sang RWA, LUSD của Liquity đã trở thành một dự án tiêu biểu trên đường đua stablecoin phi tập trung hoàn toàn, chỉ hỗ trợ việc sử dụng ETH làm tài sản thế chấp đúc LUSD.

Chính vì Liquity hiện tại chỉ hỗ trợ ETH làm tài sản thế chấp nên nó phải xem xét bổ sung các tính năng mới đối diện sự cạnh tranh từ các phiên bản sản phẩm fork nhánh Gravita và Lybra.

Trong Hội nghị thượng đỉnh ổn định vào tháng 7, người sáng lập Liquity Robert Lauko đã công bố kế hoạch cho Liquidity V2, sẽ tính đến phi tập trung, tính ổn định và mở rộng. Liquidity V2, dự kiến sẽ được phát hành công khai vào năm 2024, sẽ bổ sung các sản phẩm đòn bẩy và vay mượn , đồng thời hỗ trợ ETH thế chấp làm tài sản thế chấp.

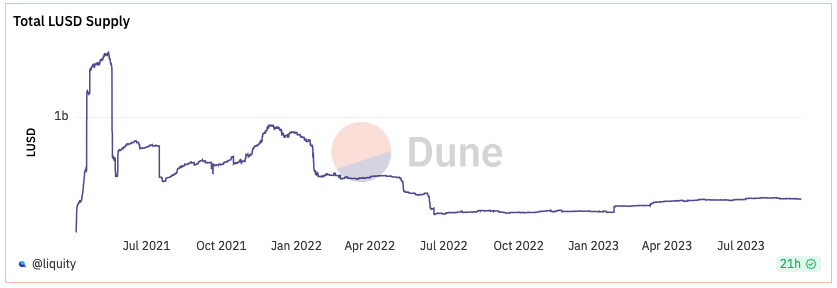

Theo dữ liệu chính thức , lượng lưu hành của LUSD đã giảm từ 1,56 tỷ vào tháng 5 năm 2021 xuống còn 287 triệu hiện tại. Nếu so với con số 297 triệu khi Maker EDSR có hiệu lực thì mức giảm tương đối nhỏ.

Nhưng tác động đến giá LUSD dường như còn lớn hơn.Theo dữ liệu của CoinMarketCap, LUSD đã tiếp tục ở giai đoạn tăng giá âm trong hơn một tháng, đây là lần đầu tiên trong năm qua.

Lybra Finance: Hầu hết số tiền đã được rút sau khi nâng cấp Lybra V2

Đối với trái phiếu Mỹ và LSDFi, giải pháp nào tốt hơn trong lĩnh vực tiền tệ stablecoin chịu lãi suất? Hiện tại, các dự án trái phiếu Mỹ đang tạm thời thắng lợi.

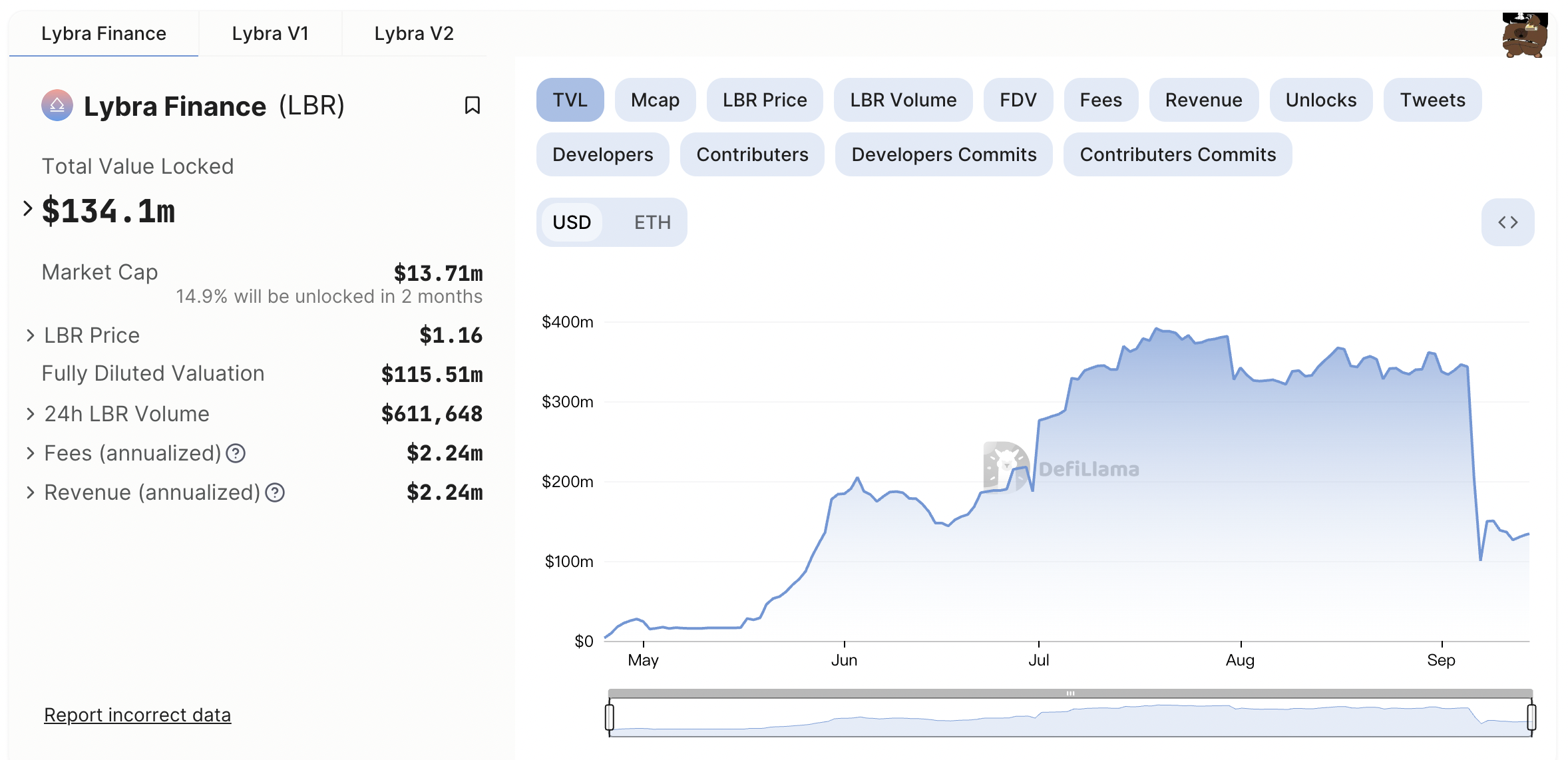

Lybra là dự án LSDFi hàng đầu, hỗ trợ việc sử dụng phái sinh thế chấp ETH để đúc eUSD. Những người nắm giữ eUSD có thể thu được doanh thu cao hơn Maker EDSR, nhưng do dữ liệu sụt giảm mạnh gần đây nên nó cũng được đề cập ở đây. Theo dữ liệu của DeFiLlama, TVL kết hợp của phiên bản Lybra V1 và V2 giảm từ 343 triệu USD vào ngày 5/9 xuống còn 129 triệu USD hiện tại. Lybra V2 đã tung ra gần đây, đây là phiên bản toàn Chuỗi của Lybra hỗ trợ nhiều tài sản thế chấp hơn và có thể mở rộng stablecoin sang on-chain khác mà không phải hy sinh lãi suất.

Tương tự, eUSD (OLD) có giá 1,04 USD vào ngày 5 tháng 9, giá trị vốn hóa thị trường 184 triệu USD , theo dữ liệu của CoinGecko. Nhưng Tính đến ngày 13 tháng 9, theo dữ liệu của Etherscan, lượng lưu hành của eUSD (OLD) và eUSD chỉ lần lượt là 29,3 triệu và 36,02 triệu, tổng của cả hai giảm hơn một nửa so với trước đó.

Điều này cho thấy trong quá trình di chuyển Lybra V1 sang V2, hầu hết các quỹ trước đó đã chọn rời đi trực tiếp. Mặc dù không chắc liệu có phải do Maker EDSR hay không, thu nhập chính của người dùng ở Lybra vẫn đến từ các khoản trợ cấp Khai thác thanh khoản do dự án cung cấp và độ hấp dẫn có thể giảm khi giá token giảm xuống.

bản tóm tắt

Với sự phát triển của LSDFi và tung ra của Maker EDSR, những người nắm giữ stablecoin có thể muốn chia sẻ doanh thu từ stablecoin mà họ nắm giữ. Stablecoin khác không thể tạo ra doanh thu có thể bị hút trong quá trình này, dẫn đến việc giảm phát hành. Hoặc giá quay đầu thành phần bù âm.

Trong số một số stablecoin được PANews quan sát, lượng lưu hành Frax giảm đáng kể, phí bảo hiểm LUSD chuyển từ dương sang âm, USDC tiếp theo bằng cách phân bổ 5% doanh thu hàng năm cho những người nắm giữ trong Coinbase và eUSD của Lybra đạt V1. Khối lượng phát hành đã giảm hơn một nửa trong quá trình di chuyển sang V2.