FTX là một trong sàn giao dịch tập trung crypto (CEX) uy tín nhất thế giới vào thời điểm đó, sau khi FTX trở nên phổ biến, thị phần của sàn giao dịch dần chuyển sàn giao dịch phi tập trung(DEX). Sự thay đổi này diễn ra trong bối cảnh môi trường pháp lý vẫn chưa rõ ràng và khó lường.

Tiêu đề gốc: " Sàn giao dịch phi tập trung: Những hạn chế hiện tại của mô hình AMM & Khám phá tương lai của cơ chế DEX "

Viết bởi: Chí Phan, Thế Tie

Biên soạn bởi: Lynn, MarsBit

Trong khi sàn giao dịch phi tập trung sẵn sàng hưởng lợi từ môi trường u ám và đầy hoài nghi này, họ cũng phải đối mặt với những thách thức của riêng mình trong việc xây dựng các mô hình kinh doanh bền vững. Mặc dù sàn giao dịch phi tập trung AMM là một trong những ý tưởng sáng tạo nhất đã phát động phong trào DeFi, nhưng có vẻ như không bền vững đối với nhà cung cấp thanh khoản hoạt động mà không có trợ cấp tài trợ đầu cơ dưới dạng token thưởng và các chương trình khuyến khích. Hàng tỷ USD đã đổ vào các giao thức DeFi và DEX trong vài năm qua, nhưng những nỗ lực khởi động này đã được chứng minh là không hiệu quả hoặc chỉ tồn tại trong thời gian ngắn.

Chỉ riêng phí giao dịch sẽ không đủ để lôi kéo nhiều nhà cung cấp thanh khoản giữ tiền trong nhóm sau khi chương trình khuyến khích thanh khoản kết thúc. Việc mất thanh khoản cùng với hiệu quả sử dụng vốn thấp của AMM DEX đã dẫn đến độ trượt giá cao. Điều này lại làm cho chi phí giao dịch on-chain tương đối cao hơn so với giao dịch trên sàn giao dịch tập trung .

Để giúp DEX cạnh tranh với CEX, DeFi đang nỗ lực đổi mới để giảm phí trượt giá và cải thiện hiệu quả sử dụng vốn nhằm cung cấp thanh khoản sâu hơn. Phương pháp này bao gồm từ việc cải tiến hơn nữa mô hình AMM cho đến giới thiệu tính năng khớp sổ lệnh trong DeFi.

Một ví dụ về phương pháp thứ hai là DYDX, có tính năng sổ lệnh tích hợp vào cơ sở hạ tầng kết hợp của nó. Sự tích hợp này cho phép người dùng giao dịch crypto thanh khoản với phí giao dịch hợp lý và mức thanh khoản cao mà không cần tín nhiệm vào sàn giao dịch không được bảo vệ phạm vi toàn cầu . Mặt khác, Uniswap V3 tiếp tục thống trị DeFi với hơn 60% thị thị phần nhờ tập trung cải tiến mô hình AMM. DYDX và Uniswap đều có khối lượng giao dịch hàng tuần hơn 4 tỷ USD , mỗi bên mở đường để thu hẹp khoảng cách giữa DEX và CEX.

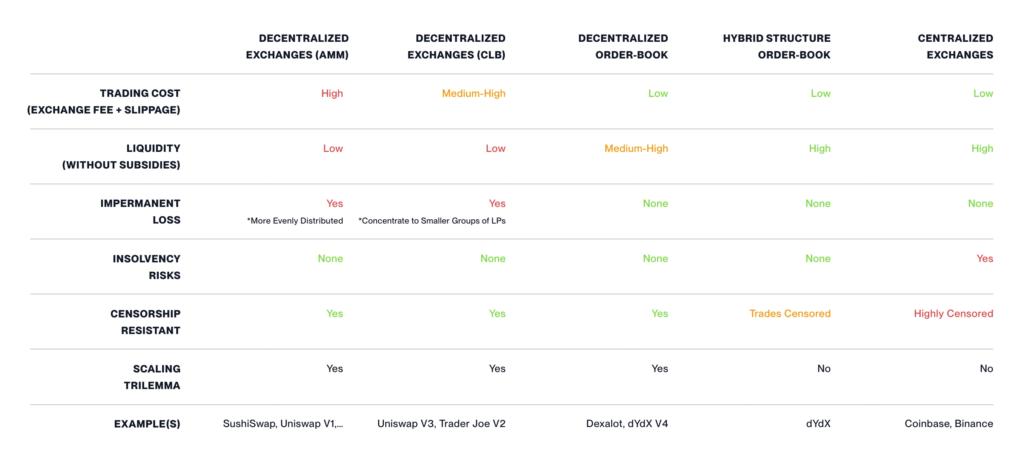

Cho dù đó là AMM, sổ cái thanh thanh khoản phi tập trung hay cấu trúc kết hợp như DYDX , mỗi phương pháp đều có ưu và nhược điểm. Mô hình nào cuối cùng sẽ vị trí chủ đạo không gian crypto ? Bài viết này sẽ tìm hiểu chi tiết những ưu và nhược điểm này, đồng thời hướng tới tương lai và nghiên cứu các cơ chế đổi mới trong không gian DEX.

Sàn giao dịch tập trung– Tùy chọn “Tín nhiệm tôi” yêu cầu sự bảo vệ thích hợp từ chính quyền địa phương

Sàn giao dịch tập trung đóng vai trò là tổ chức tài chính giám sát và người dùng có thể gửi tiền pháp định hoặc tài sản crypto vào tài khoản giao dịch của họ để mua (hoặc bán) tài sản crypto. Tất cả hoạt động giao dịch được giải quyết off-chain và chỉ được chuyển trở lại on-chain khi người dùng muốn rút crypto về địa chỉ chuỗi khối công khai của họ. Tuy nhiên, không giống như các tài khoản giao dịch của nhà môi giới chứng khoán (hoặc sàn giao dịch ) truyền thống, những tài khoản này không được Công ty Bảo hiểm Tiền gửi Liên bang (FDIC) bảo hiểm nếu sàn giao dịch phá sản. Xét thấy rằng nhiều quốc gia trên thế giới vẫn thiếu framework pháp lý rõ ràng đối với tài sản crypto , các nhà đầu tư tài sản crypto không được chính quyền bảo vệ như khi đầu tư vào các loại tài sản khác. Do đó, họ chỉ có thể tin tưởng vào sàn giao dịch tập trung hiện có mà không nhận được bảo hiểm hoặc sự bảo vệ từ chính quyền địa phương.

Trước và trong vỡ nợ của FTX, không có đủ cơ quan quản lý để bảo vệ các nhà đầu tư tài sản crypto khỏi các cáo buộc gian lận xảy ra trong hoạt động nội bộ của FTX, mặc dù người giám sát đang nắm giữ hàng tỷ USD. Tuy nhiên, các nhà đầu tư có niềm tin vào crypto vẫn đang tìm kiếm các lựa chọn dựa trên tín nhiệm khác giao dịch tài sản crypto – sàn giao dịch phi tập trung.

Sàn giao dịch phi tập trung

Một trong những khác biệt cơ bản nhất giữa sàn giao dịch tập trung(CEX) và sàn giao dịch phi tập trung(DEX) là giả định về tín nhiệm. Với các quy định không chắc chắn crypto phổ biến trên khắp thế giới, quyền sở hữu tài sản crypto không được nhiều tổ chức bảo vệ. Do đó, có vẻ an toàn hơn cho những người tham gia thị trường khi tự mình giữ crypto và thực hiện các hoạt động giao dịch trên on-chain . Sàn giao dịch phi tập trung cho phép người dùng tương tác với các hợp đồng thông minh và trao đổi tài sản crypto trên on-chain mà không được phép, với tất cả giao dịch được xử lý theo thời gian thực trên sổ cái công khai.

Tuy nhiên, mặc dù giải pháp này có thể giúp những người đam mê Web 3.0 giảm rủi ro khả năng thanh toán của sàn giao dịch và dường như là một giải pháp lý tưởng, nhưng khi lựa chọn giữa các sàn giao dịch sàn giao dịch phi tập trung và sàn giao dịch tập trung, chi phí giao dịch trở thành một yếu tố quan trọng cần cân nhắc.

Sàn giao dịch tập trung thường tính phí từ 0,1% (như Binance) đến 0,6% (như Coinbase) cho mỗi giao dịch. Để so sánh, sàn giao dịch phi tập trung tính phí từ 0,04% (như Curve) đến 0,3% (như Uniswap, SushiSwap, PancakeSwap); DYDX cung cấp phí giao dịch vĩnh viễn là 0,02%, bên cạnh phí gas mạng cho mỗi giao dịch , trong phạm vi từ một phần nhỏ đến 10 USD trên mạng Ethereum (tương đương 0,001% đến 0,5% cho mỗi giao dịch 2.000 USD ).

Nếu bạn chỉ xem xét phí sàn giao dịch, một số sàn giao dịch phi tập trung (DEX) thậm chí còn có mức phí thấp hơn các CEX chính. Tuy nhiên, tổng chi phí giao dịch(bao gồm phí sàn giao dịch và phí trượt giá) của sàn giao dịch phi tập trung có xu hướng cao hơn so với sàn giao dịch phi tập trung do phí trượt giá sàn giao dịch tập trung thanh khoản thấp hơn.

Thanh khoản và trượt giá

Thanh khoản đề cập đến khả năng mua và bán một tài sản giao dịch mà không gây ra biến động lớn về giá và giảm thiểu trượt giá. Trượt giá là sự chênh lệch giữa giá dự kiến của một lệnh và giá thực hiện lệnh đó và thường được coi là một khoản phí ẩn trong giao dịch. Mức thanh khoản cao giúp giảm độ trượt, khiến chi phí giao dịch trở nên hấp dẫn hơn đối với người dùng.

Trong nhóm AMM thanh khoản, độ trượt có thể lên tới 1% giá trị giao dịch(thậm chí 10% cặp giao dịch các cặp kém thanh khoản), khiến giao dịch trên DEX kém hấp dẫn hơn đáng kể so với giao dịch trên CEX. Do đó, người dùng phải chọn chấp nhận rủi ro về khả năng thanh toán của sàn giao dịch hoặc giao dịch trên sàn giao dịch tự do nơi chi phí giao dịch, bao gồm phí sàn giao dịch và phí trượt giá, cao hơn.

Trên sàn giao dịch sử dụng cơ chế khớp lệnh, nhà tạo lập thị trường kiếm tiền bằng cách duy trì tiền sàn giao dịch, khớp giá thầu cao hơn với giá chào bán thấp hơn, từ đó thu lợi từ chênh lệch giá. Sự hiện diện của nhà tạo lập thị trường trên sàn giao dịch cải thiện đáng kể thanh khoản bằng cách tăng khối lượng giao dịch . Để khuyến khích nhà tạo lập thị trường đầu tư vốn, sàn giao dịch thường thương lượng với họ về việc giảm phí giao dịch. Những thỏa thuận này mang lại lợi ích cho cả hai bên: sàn giao dịch nhận được nhiều đơn đặt hàng hơn và nhà tạo lập thị trường tăng hệ số biên lợi nhuận hoạt động của họ trên số vốn triển khai.

Mặt khác, nhóm AMM yêu cầu nhà cung cấp thanh khoản là nguồn thanh khoản chính (không chỉ là người tăng cường thanh khoản). Các chương trình phần thưởng DeFi yêu cầu lượng lớn để khuyến khích nhà cung cấp thanh khoản dưới dạng token thưởng để giữ tiền trong nhóm thanh khoản. Tuy nhiên, khi lãi suất tăng và số tiền khả dụng giảm, các chương trình khuyến khích sẽ giảm trên các chuỗi, dẫn đến sự hao hụt lượng lớn phi tập trung thanh khoản phi tập trung. Điều này khiến những người đam mê đặt câu hỏi về tính bền vững của mô hình tăng trưởng tiêu chuẩn hiện tại của DeFi.

Tổn thất tạm thời—Bẫy cung cấp thanh khoản DeFi

Nhóm Công cụ tạo lập thị trường tự động(AMM) là sự đổi mới bắt đầu toàn bộ phong trào DeFi. Nói một cách đơn giản, hợp đồng thông minh AMM hoạt động giống như một bot không cần giao dịch đơn (OTC), cho phép người dùng trao đổi token mong muốn của họ với token được ghép nối trong nhóm. Sự ra đời của Công cụ tạo lập thị trường tự động(AMM) là một bước đột phá cho phép người dùng crypto trao đổi và giao dịch trên on-chain mà không cần dựa vào các bên thứ ba tập trung phạm vi toàn cầu.

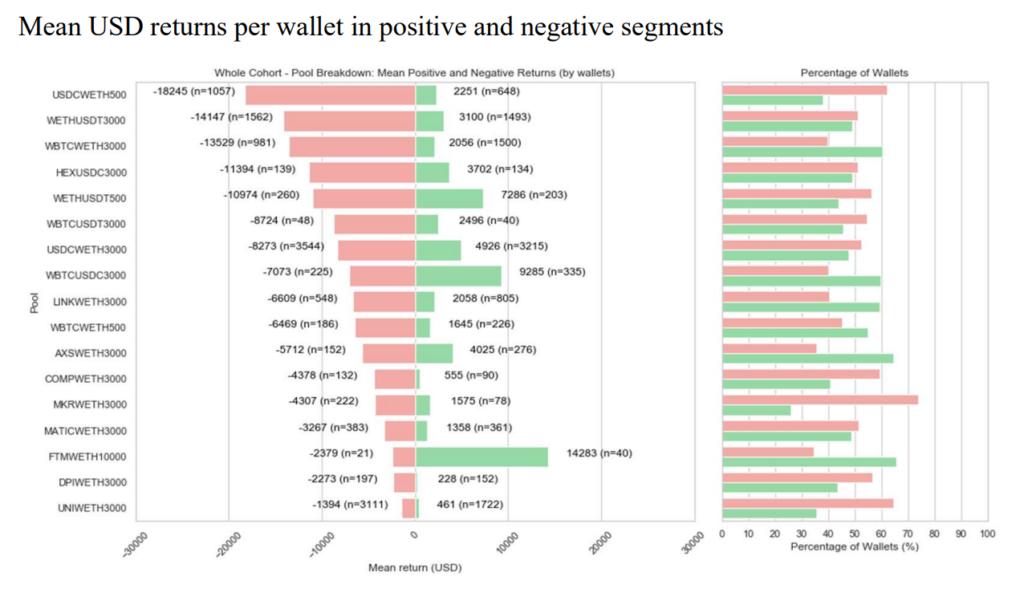

Nhà cung cấp thanh khoản là nguồn thanh khoản chính, gửi các cặp (hoặc nhóm) crypto vào các nhóm này, mong muốn kiếm được phí giao dịch và đổi lại thưởng token . Tuy nhiên, một nghiên cứu về Tổn thất tạm thời trong Uniswap V3 cho thấy một nửa số nhà cung cấp thanh khoản trên Uniswap V3 (DEX lớn nhất với khối lượng giao dịch hàng tuần hơn 4 tỷ USD ) tạo ra lợi nhuận âm và phần lớn nửa chiến thắng Hiệu suất kém được điều chỉnh theo lạm phát , tất cả đều do Tổn thất tạm thời.

Hầu hết nhà cung cấp thanh khoản(NHÀ CUNG CẤP THANH KHOẢN) và những người đam mê DeFi đã nhận ra rằng Tổn thất tạm thời(IL) là cái bẫy thực sự của hoạt động canh tác DeFi doanh thu cao. Tổn thất tạm thời thể hiện rủi ro doanh thu so với việc chỉ giữ token và không làm gì cả.

Ví dụ: hãy xem xét một nhóm nhà đầu tư cung cấp thanh khoản 10 ETH và 17.000 USDC cho nhóm ETH- USDC . Một người đam mê crypto tên là Vitalik đã đến nhóm và đổi 1.700 USDC lấy 1 ETH. Giờ đây, với 9 ETH và 18.700 USDC trong nhóm, giá ETH đã tăng từ 1.700 USD lên 1.800 USD. Tổng giá trị ròng của nhà cung cấp thanh khoản này trở thành 34.900 USD(9 ETH @ 1.800 USD+ 18.700 USDC) thay vì 35.000 USD(10 ETH @ 1.800 USD+ 17.000 USDC). Sự chênh lệch 100 USD là Tổn thất tạm thời.

Do những rào cản lớn gây ra bởi Tổn thất tạm thời, các giao thức DeFi đã phải phát hành token thưởng cùng với phí giao dịch chung để khuyến khích nhà cung cấp thanh khoản giữ tiền của họ trong nhóm. Token phần thưởng này có thanh khoản và giá của chúng tiếp tục có xu hướng tăng trong thị trường bò , khiến cho nhóm AMM ( Công cụ tạo lập thị trường tự động) có vẻ giống như một “bữa trưa miễn phí” lớn. Tuy nhiên, khi khối lượng giao dịch bắt đầu giảm và trợ cấp "tiền rẻ" cạn kiệt, nhà cung cấp thanh khoản phải đối mặt với những thách thức ngày càng tăng trong việc duy trì lợi nhuận, cùng với rủi ro an ninh mạng gia tăng. Do đó, nhiều nhà cung cấp thanh khoản đã chọn rút tiền và rút khỏi nhóm vốn.

Kế hoạch thanh khoản– thất bại trong việc xây dựng hệ thống bảo vệ dài hạn cho nhóm AMM

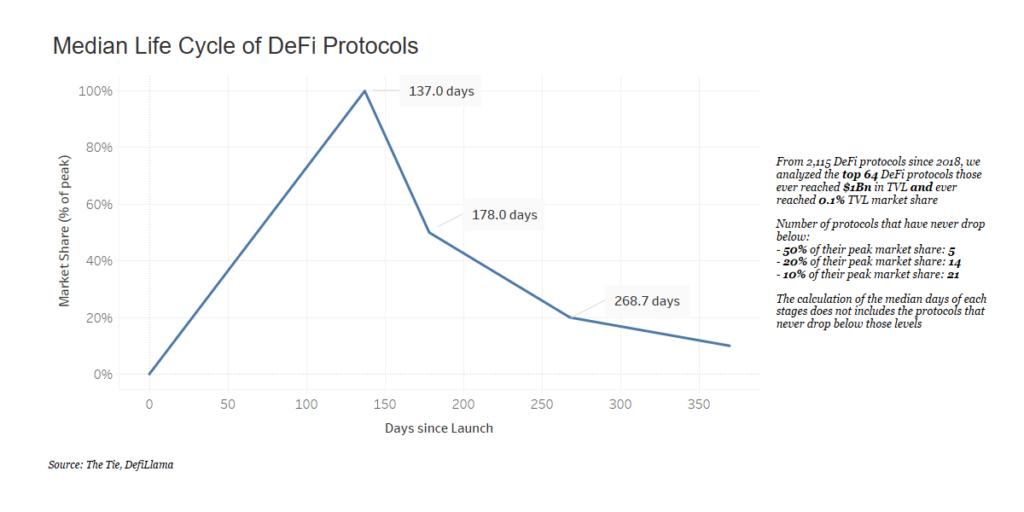

Nhiều giao thức sử dụng số tiền gây quỹ cho các chương trình khuyến khích, thường liên quan đến việc phân phối token thưởng, với mục đích chính là thu hút nhà cung cấp thanh khoản. Tuy nhiên, các chương trình khuyến khích này thường dẫn đến các giao thức DeFi tồn tại trong thời gian ngắn. Chúng tôi đã tiến hành phân tích dữ liệu trên cỡ mẫu của hơn 2.115 giao thức kể từ năm 2018. Chúng tôi tiếp tục thu hẹp phân tích để tập trung vào các giao thức thành công nhất, tổng cộng là 64 giao thức, có thể đạt được ít nhất 0,1% thị thị phần Tổng giá trị bị khóa (TVL) tại một số thời điểm trong suốt thời gian tồn tại của chúng và có TVL trên 1 USD tỷ .

Ngay cả trong số 64 giao thức DeFi hàng đầu này, vòng đời của chúng tương đối ngắn khi được đo bằng thanh khoản được giữ lại (TVL). Khi thanh khoản và sự tham gia của cộng đồng tăng lên, họ thường phải mất từ 3 đến 4 tháng để đạt được thị thị phần TVL cao nhất (tính bằng %). Tuy nhiên, trong một hoặc hai tháng tới, thị thị phần của họ giảm nhanh chóng, thường chỉ đạt 10% thị thị phần thanh khoản cao nhất trong vòng một năm.

Chỉ riêng phí giao dịch sẽ không đủ để lôi kéo nhiều nhà cung cấp thanh khoản giữ tiền trong nhóm sau khi chương trình thưởng thanh khoản kết thúc. Kết quả là một phần lớn tiền được rút khỏi nhóm, khiến độ trượt tăng lên và người dùng rời bỏ. Vòng xoáy giảm trong hoạt động giao dịch này nhanh chóng biến sàn giao dịch này thành những thị trấn ma.

Đổi mới hơn nữa mô hình AMM hoặc đưa sổ lệnh vào DeFi

Để đối phó với những thách thức về cung cấp thanh khoản và khả năng cạnh tranh trên thị trường sàn giao dịch crypto , hai phương pháp đổi mới phổ biến đã xuất hiện, mang lại nguồn cảm hứng cho những người đam mê DeFi: đổi mới liên tục mô hình AMM và giới thiệu cơ sở hạ tầng khớp sổ lệnh bản sao.

Phương pháp thứ nhất: mô hình AMM cải tiến

Trong vòng đời ba năm của DeFi, nhiều biến thể đã được bắt nguồn từ mô hình AMM ban đầu, nhà tạo lập thị trường sản phẩm không đổi (CPMM), chẳng hạn như tổng không đổi MM (CSMM) hoặc hàm hằng số lai MM (đường cong). Tuy nhiên, không ai trong số họ giải quyết thành công vấn đề Tổn thất tạm thời (IL) và chủ yếu tập trung vào việc giảm trượt giá.

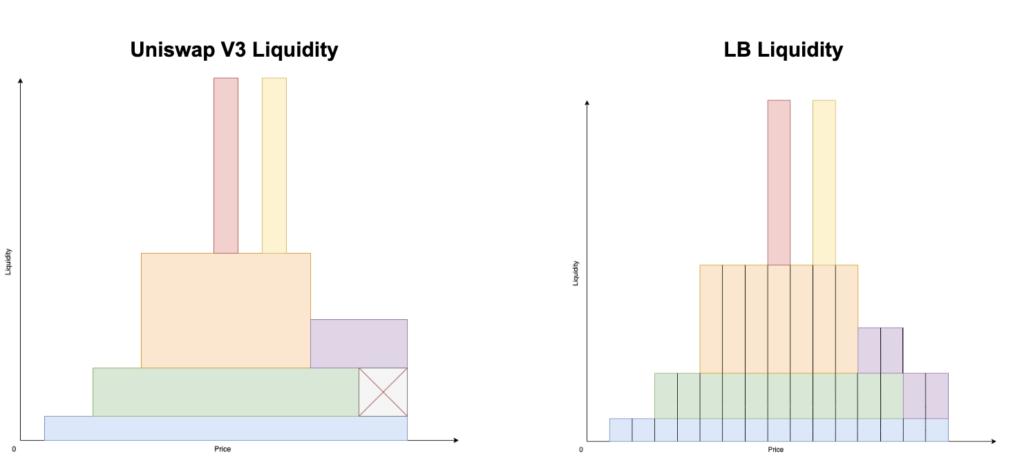

Uniswap V3, AMM DEX với khối lượng giao dịch lớn nhất, giới thiệu khái niệm về sổ thanh khoản tập trung (CLB). Tính năng này cho phép nhà cung cấp thanh khoản(LP) tập trung tiền của họ trong một phạm vi giá cụ thể, từ đó làm sâu sắc thêm sổ thanh khoản và tận dụng tốt hơn thanh khoản trong nhóm AMM. Gần đây, Trader JOE đã giới thiệu các phạm vi giá dựa trên sổ cái thanh khoản tập trung (CLB), cung cấp cho nhà cung cấp thanh khoản(NHÀ CUNG CẤP THANH KHOẢN) tính linh hoạt cao hơn.

Ví dụ: giả sử giá ETH hiện tại là 1.700 USD. Nhà cung cấp thanh khoản hiện có thể chọn gộp tiền của họ trong một phạm vi giá cụ thể, chẳng hạn như từ 1.650 USD đến 1.750 USD. Đây là lý do tại sao nó được gọi là thanh khoản tập trung.

Mặc dù những thay đổi này có thể làm tăng độ sâu sổ lệnh và giảm độ trượt khi giá ít biến động hơn nhưng chúng không làm giảm Tổn thất tạm thời tổng thể nhà cung cấp thanh khoản . Trong mô hình AMM tiêu chuẩn (CPMM), IL được phân bổ đồng đều, trong khi trong sổ thanh khoản tập trung (CLB), IL hiện tập trung vào nhà cung cấp thanh khoản không thể phân bổ lại vốn của họ đủ nhanh khi giá vượt quá phạm vi phân bổ của họ trên cơ thể.

Giả sử bạn có 1 ETH và 1.700 USDC và bạn quyết định cung cấp thanh khoản trong phạm vi giá từ $ 1.650 đến $ 1.750.

Khi giá đạt $ 1.800, vị thế coin của bạn nhanh chóng bị trống (ETH của bạn hiện rẻ hơn giá thị trường) và tất cả ETH của bạn được chuyển đổi thành USDC. Bây giờ bạn nắm giữ 3.400 USDC thay vì 3.500 USD(1 ETH @ 1.800 USD và 1.700 USDC).

Khi giá lên tới 1.600 USD, tất cả USDC trong nhóm bạn đã chọn sẽ bị xóa sổ rất nhanh (vì mọi người có thể mua ETH rẻ hơn và đổi nó vào nhóm của bạn) và bạn sẽ nắm giữ 2 ETH và 0 USDC, điều này sẽ có giá trị 3.200 USD thay vì 3.300 USD.

Nói tóm lại, nếu giá tài sản giảm xuống dưới 1.650 USD hoặc tăng lên trên 1.750 USD, nhà cung cấp thanh khoản không tự động tái cân bằng sẽ phải chịu tổn thất vô hình rất lớn.

Tình huống duy nhất mà NHÀ CUNG CẤP THANH KHOẢN có thể thu lợi từ việc cung cấp thanh khoản cho các nhóm tập trung là khi giá ổn định và khối lượng giao dịch, do đó phí hoán đổi vượt quá Tổn thất tạm thời(IL). Một nghiên cứu khác do đội ngũ ETH Zurich thực hiện về rủi ro và doanh thu của Uniswap V3 LP cho thấy Tổn thất tạm thời tạm thời chỉ bằng 0 khi giá không đổi so với giá ban đầu mà thanh khoản được bơm vào. Ngược lại, IL sẽ luôn âm dù giá tăng hay giảm.

Một phương pháp tiềm năng để giải quyết thách thức này là xem xét sửa đổi cấu trúc phí hoán đổi. Ví dụ: Trader JOE 's đã giới thiệu cơ chế tích lũy biến động, "cơ chế định giá đột biến". Cơ chế này nhằm mục đích giảm sự hấp dẫn về chi phí khi giao dịch trên DEX bằng cách thu phí thay đổi đối với người dùng để khuyến khích nhà cung cấp thanh khoản phản ứng với những biến động của thị trường.

Mặc dù việc tăng phí hoán đổi có thể tăng lợi nhuận cho nhà cung cấp thanh khoản nhưng nó lại gây ra tổn thất là giảm khả năng cạnh tranh và có khả năng hướng người dùng đến sàn giao dịch phi tập trung(DEX) và sàn giao dịch tập trung khác.

Phương pháp thứ hai : Đưa cơ chế khớp lệnh vào DeFi

Người sáng lập DYDX Antonio Juliano tin rằng cơ chế này vượt trội hơn các lựa chọn thay thế AMM trong việc đạt được thanh khoản cao. Đội ngũ DYDX đã chọn cơ sở hạ tầng kết hợp kết hợp thanh toán on-chain với công cụ khớp lệnh có độ trễ thấp off-chain được trang bị sổ lệnh . Nhà tạo lập thị trường hoạt động trên nền tảng DYDX chủ yếu nhấn mạnh phương pháp thuật toán và sử dụng API. DYDX đã chứng minh các nguyên tắc của mình bằng cách trở thành sàn giao dịch phi tập trung lớn thứ hai trên thị trường, sau Uniswap. Năm nay, nó đã tạo điều kiện cho khối lượng giao dịch trung bình hàng tuần đạt hơn 7 tỷ USD .

Dexalot là một giao thức khác có mục tiêu tương tự là tái tạo trải nghiệm giao dịch trên sàn giao dịch tập trung trên Avalanche, nhưng với phương pháp hơi khác. Thay vì sử dụng công cụ khớp chuỗi ngoài Chuỗi như DYDX , đội ngũ Dexalot tận dụng cơ sở hạ tầng mạng con và giao thức nhắn tin LayerZero để đạt được độ trễ thấp và phí giao dịch tối thiểu. Tuy nhiên, bộ ba bất khả thi mở rộng chuỗi khối vẫn là vấn đề chính của phương pháp này. Khối lượng giao dịch cao hơn và nhiều đơn đặt hàng hơn dẫn đến nhu cầu xử lý giao dịch và dữ liệu cao hơn trên mạng. Việc kinh doanh tạo lập thị trường cũng yêu cầu các hoạt động giao dịch có tần suất cao, chẳng hạn như cập nhật báo giá và truyền các chỉ báo hủy giữa nhiều sàn giao dịch.

Năm 2013, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) báo cáo rằng 96,8% đơn đặt hàng đã bị hủy trước khi được thực thi, với 90% đơn đặt hàng bị hủy trong vòng một giây.

Do đó, chi phí giao dịch quá cao có thể làm nản lòng nhà tạo lập thị trường , điều này có thể dẫn đến giảm thanh khoản khi cơ cấu tiếp tục mở rộng theo hướng phi tập trung . Ngược lại, những người ủng hộ phi tập trung và những người đam mê crypto tin rằng việc sử dụng Cấu trúc tập trung trong DeFi là một nút thắt cổ chai về bảo mật và họ nghi ngờ sự sẵn lòng của các cơ quan quản lý trong việc thúc đẩy sự phát triển của những đổi mới như vậy.

Cho dù đó là AMM, sổ cái thanh thanh khoản phi tập trung hay cấu trúc kết hợp như DYDX , mỗi phương pháp đều có ưu và nhược điểm cũng như những người ủng hộ và những người hoài nghi. Chỉ có thời gian mới tiết lộ cách tiếp cận nào sẽ phổ biến hơn trong những năm tới, đặc biệt nếu thị trường crypto khởi sắc trở lại.

Tóm tắt

Cho dù mô hình DEX nào chiến thắng, đối thủ cạnh tranh quan trọng nhất đối với bất kỳ DEX nào vẫn sẽ là sàn giao dịch tập trung. Mặc dù mức độ phổ biến ngày càng tăng của DEX trong ba năm qua có thể khiến một số người tin sàn giao dịch phi tập trung cuối cùng sẽ thống trị thị thị phần sàn giao dịch , nhưng dự đoán này dựa trên một giả định mạnh mẽ: framework pháp lý crypto toàn cầu vẫn chưa rõ ràng và không thể đoán trước.

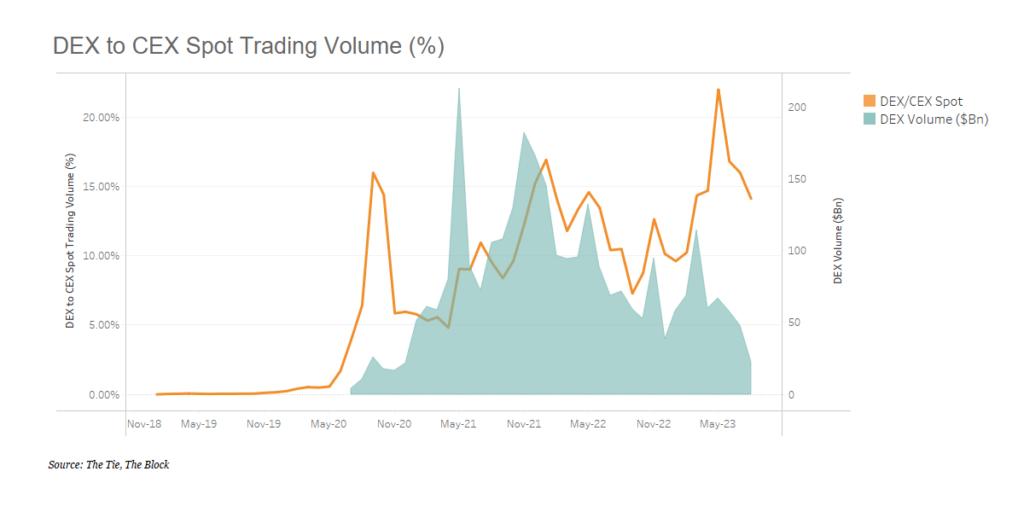

Ngay cả sau vỡ nợ gây sốc của FTX, dẫn đến thua lỗ hàng tỷ USD , tổng khối lượng giao dịch sàn giao dịch tập trung vẫn gấp 5 lần sàn giao dịch phi tập trung . Mặc dù tín nhiệm vào sàn giao dịch tập trung đã giảm nhưng hầu hết người dùng vẫn chọn tin tưởng vào các nền tảng này thay vì tìm hiểu cách sử dụng ví tiền crypto hoặc chịu đựng chi phí giao dịch cao sàn giao dịch phi tập trung .

Giả sử rằng crypto tiếp tục được áp dụng rộng rãi phạm vi toàn cầu, các nhà quản lý sẽ ngày càng nhận ra sự cần thiết phải tăng cường bảo vệ các nhà đầu tư crypto. Vì sự không chắc chắn về quy định vẫn là nhược điểm lớn của sàn giao dịch tập trung nên sàn giao dịch tập trung nên nắm bắt cơ hội, đẩy nhanh quá trình phát triển và cải thiện chất lượng sản phẩm để tránh nguy cơ sàn giao dịch tập trung rõ ràng hơn trong vài năm tới khi các quy định được làm rõ hơn. có thể lấy lại được quyền thương lượng.

Mặc dù sàn giao dịch tập trung có thể thiếu khả năng chống kiểm duyệt so với các sàn giao dịch tự do, nhưng chúng cung cấp các dịch vụ ra mắt/ngoại tuyến có giá trị và những lợi ích chung của sự cạnh tranh thị trường lớn hơn. Trong tương lai, các dịch vụ DEX và DeFi sẽ cần tiếp tục đổi mới để cung cấp dịch vụ tốt hơn, cuối cùng là thúc đẩy sự phổ biến ngày càng tăng của DeFi.