Tác giả: Người tiên phong của thế giới Web3

Mục lục

Chu kỳ kinh tế hai bánh “Tiền + Tín dụng”

Đề xuất giá trị cốt lõi tài chính mở và nguyên thủy

Tam giác chức năng cốt lõi của giao thức DeFi

3.1. Phát hành và thể hiện tài sản kỹ thuật số

3.2. Thanh khoản on-chain của tài sản kỹ thuật số

3.3. Tạo tín dụng phi tập trung trên Chuỗi

Chào mừng mùa hè DeCredit

Phần 01. Chu kỳ kinh tế hai bánh “Tiền + Tín dụng”

Ray Dalio là người sáng lập Bridgewater Associates, một trong Quỹ phòng hộ lớn nhất thế giới, trong bài viết "Cỗ máy kinh tế hoạt động như thế nào", ông đã trình bày chi tiết về mối quan hệ qua lại giữa tiền tệ, tín dụng, giao dịch, thị trường và nền kinh tế.

Ray Dalio chỉ ra rằng giao dịch là khi người mua sử dụng tiền và tín dụng để trao đổi sản phẩm, dịch vụ và tài sản tài chính với người bán. Các thị trường khác nhau được hình thành xung quanh việc mua và bán các mặt hàng khác nhau, chẳng hạn như thị trường lúa mì, thị trường chứng khoán, v.v. Nền kinh tế bao gồm tất cả giao dịch trên tất cả các thị trường, và tất cả các chu kỳ và động lực kinh tế đều do giao dịch gây ra. Giao dịch là phần cơ bản nhất của cỗ máy kinh tế này, nếu hiểu được giao dịch thì bạn sẽ hiểu được toàn bộ nền kinh tế.

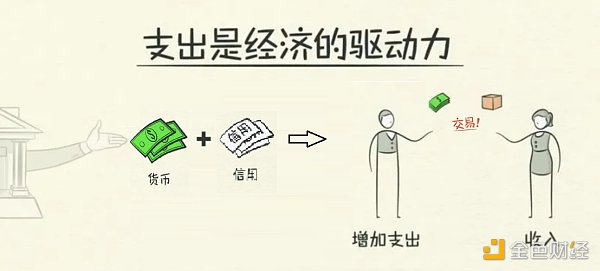

Trong giao dịch, tín dụng được sử dụng giống như tiền tệ, vì vậy tiền tệ và tín dụng cùng nhau tạo thành tổng chi tiêu của chủ thể giao dịch, nghĩa là tiền tệ + tín dụng = tổng chi tiêu . Trong khi chi tiêu là động lực của nền kinh tế thì tiền và tín dụng trở thành “động lực hai bánh” của nền kinh tế , như trong Hình 1-1.

Hình 1-1 Mối quan hệ giữa tiền tệ, tín dụng, giao dịch và nền kinh tế (hình ảnh được chỉnh sửa dựa trên hình ảnh nguồn của Ray Dalio)

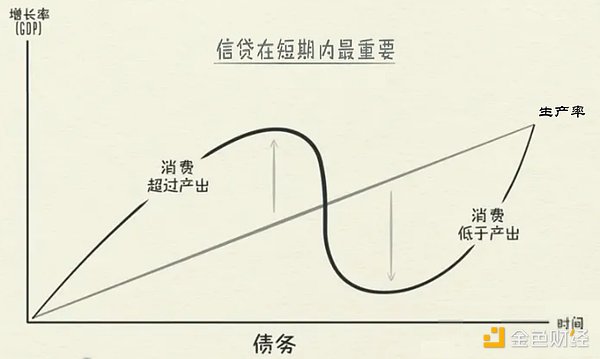

Dưới thời “xe hai bánh”, nền kinh tế trở nên biến động, thể hiện các chu kỳ kinh tế ngắn hạn và dài hạn. Trong số đó, tiền tệ có thể hiểu đơn giản là thu nhập, tức là phần thưởng do năng suất và khối lượng công việc của người giao dịch mang lại. Năng suất và khối lượng công việc nhìn chung không biến động mạnh nên lượng tiền mà người giao dịch nắm giữ là yếu tố tương đối ổn định và không phải là động lực quan trọng dẫn đến sự thăng trầm của kinh tế. Tín dụng ở đây nên hiểu là loại tiền có được nhờ có tín dụng, ở đây gọi là “đồng tiền tín dụng” để phân biệt và hiểu nó. Miễn là cả người cho vay và người đi vay đều sẵn lòng, tiền tín dụng có thể được tạo ra ngay lập tức, do đó làm tăng tổng chi tiêu người giao dịch trong một khoảng thời gian ngắn. Nghĩa là chúng ta dùng nợ để tiêu dùng, sao cho tiêu dùng vượt quá sản lượng do năng suất mang lại, nhưng khi trả nợ thì tiêu dùng phải thấp hơn sản lượng và hình thành một chu trình trong quá trình này. Đây là điểm mà tín dụng khác với tiền trong giao dịch. Đây cũng là điểm mà năng suất khác với tín dụng trong chu kỳ kinh doanh. Năng suất là quan trọng nhất trong dài hạn, nhưng tín dụng lại quan trọng nhất trong ngắn hạn. Như được hiển thị trong Hình 1-2.

Hình 1-2 Mối quan hệ giữa tiền và tín dụng, năng suất và tín dụng trong chu kỳ kinh tế (hình ảnh được chỉnh sửa dựa trên hình ảnh nguồn của Ray Dalio)

Có thể thấy, mặc dù tiền và tín dụng đều là động lực của nền kinh tế nhưng chúng đóng những vai trò khác nhau và số lượng chiếm tỷ lệ của chúng rất khác nhau. Trên thực tế, những gì chúng ta gọi là tiền hầu hết đều là loại tiền tệ tín dụng. Theo bài báo, tổng tín dụng nội địa của Hoa Kỳ năm 2013 xấp xỉ 50 nghìn tỷ USD, trong khi tổng lượng tiền tệ xấp xỉ 3 nghìn tỷ USD. Có thể thấy, tín dụng là thành phần quan trọng nhất của nền kinh tế , lượng lớn trên thực tế là tiền tín dụng do tín dụng tạo ra, tiền tín dụng đóng vai trò thanh khoản quan trọng hơn trong nền kinh tế thực.

Chúng tôi tin rằng logic trên cũng áp dụng cho lĩnh vực kinh tế crypto, nghĩa là tín dụng cũng sẽ có thể đóng một vai trò quan trọng trong lĩnh vực kinh tế crypto. Điểm khác biệt là trong nền kinh tế truyền thống, một bộ hệ điều hành hoàn chỉnh đã được hình thành từ chứng nhận tư cách, đánh giá tín dụng, thực hiện tín dụng và quản lý rủi ro, cho phép nó hoạt động hiệu quả trong các hoạt động kinh tế thực tế. Nhưng nhìn vào lĩnh vực crypto, có lẽ do cơ sở hạ tầng còn thiếu hoặc không hoàn hảo, hoặc do on-chain có logic vận hành hoàn toàn khác nên tóm lại, hệ thống tín dụng on-chain hiện tại vẫn còn trống, ngay cả thỏa thuận vay mượn phổ biến nhất cũng được thế chấp quá mức. Mặc dù số tiền vay có thể được tăng lên nhiều lần thông qua việc thế chấp quá mức theo chu kỳ, nhưng đây chỉ là hiệu ứng cấp số nhân theo logic "tiền gửi tạo ra khoản vay" (Lưu ý: Hệ thống tiền tệ tín dụng trên thực tế là "khoản vay tạo ra tiền gửi từ không khí", theo "Ngân hàng Trung ương + Brazil" Hệ thống kép của "Thỏa thuận Seer + Ngân hàng Thương mại") không liên quan gì đến tín dụng và không tạo ra bất kỳ tín dụng nào. Điều gì sẽ xảy ra nếu tín dụng có thể được tạo ra trong DeFi và được giới thiệu trên quy mô lớn ?

Nhưng nền kinh tế crypto và nền kinh tế truyền thống vẫn là hai thế giới song song. Làm thế nào để xây dựng uy tín trong crypto? Tín dụng trên thực tế có thể được chuyển sang thế giới crypto không? Những yếu tố nào được xem xét? Nó khác với nền kinh tế truyền thống như thế nào…

Chúng tôi đã nhận thấy tầm quan trọng của việc tạo tín dụng và triển khai tín dụng cho nền kinh tế crypto, tiếp theo, chúng tôi sẽ đưa tư duy của mình vào lĩnh vực crypto để suy nghĩ về chủ đề “xây dựng tín dụng phi tập trung”. Ở đây, chúng tôi cố gắng sắp xếp một số suy nghĩ về tài sản kỹ thuật số crypto, các đề xuất giá trị tài chính mở, nguyên tắc cơ bản của giao thức DeFi và các chức năng cốt lõi, v.v. Những suy nghĩ này giúp làm rõ logic cơ bản của tài chính mở và những khác biệt cơ bản với tài chính truyền thống, đồng thời có thể khám phá các lộ trình triển khai khả thi dựa trên điều này.

Phần 02. Đề xuất giá trị cốt lõi của tài chính mở và nguyên tắc

Với sự xuất hiện của chuỗi khối, khái niệm “phi tập trung” liên tục được nhắc đến và nhấn mạnh. Khi mọi người nói về "phi tập trung", nó thường liên quan đến "quyền tự chủ danh tính, quyền sở hữu, phát hành tiền tệ, nút phân phối, Sổ cái phân tán, quản trị và tổ chức phi tập trung ", v.v.

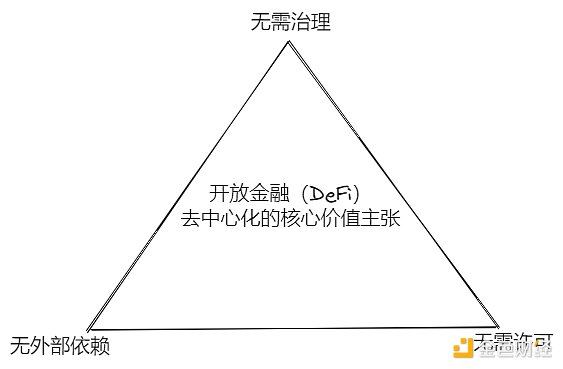

Tuy nhiên, sự thành công của các giao thức tài chính mở hoặc tài chính phi tập trung (DeFi) do Uniswap và các giao thức khác dẫn đầu đã khiến chúng tôi tập trung nhiều hơn vào đề xuất giá trị cốt lõi của " phi tập trung" trong tài chính mở, như trong Hình 2-1.

Hình 2-1 Đề xuất giá trị cốt lõi của tài chính mở (DeFi)

● Không cần sự cho phép : Sự cho phép có nghĩa là kiểm soát, các quyền, độ mờ đục và tính bất đối xứng, có nghĩa là tập trung; và không có sự cho phép có nghĩa là tự do, bình đẳng, minh bạch và phi tập trung. Ví dụ: bạn có thể cung cấp ETH- Dai để thêm nhóm thanh khoản vào Uniswap và nhận doanh thu NHÀ CUNG CẤP THANH KHOẢN . Việc này không cần sự cho phép từ bất kỳ ai hoặc thỏa thuận. Nó hoàn toàn phụ thuộc vào ý chí và khả năng của bạn. Đồng thời, số tiền doanh thu bạn nhận được hoàn toàn phụ thuộc vào giá trị của ETH- Dai mà bạn cung cấp. . Mọi người đều tuân theo các quy tắc như vậy và không có đặc quyền.

● Không có sự phụ thuộc bên ngoài : Chuỗi khối là một hệ thống khép kín nhằm bảo vệ tính nhất quán của trạng thái và an ninh hệ thống, là cơ sở để hình thành sự đồng thuận toàn cầu. Nếu dữ liệu bên ngoài được đưa vào hợp đồng thông qua oracle , hợp đồng sẽ gánh chịu rủi ro liên quan đến sự phụ thuộc bên ngoài, chẳng hạn như độ chính xác dữ liệu, tính kịp thời, tính nhất quán, v.v. Oracle bên ngoài có thể gây ra các vấn đề như cái ác tập trung, điểm lỗi duy nhất và phá hủy sự đồng thuận trong hợp đồng, trong khi phân cấp cũng có nghĩa là không có oracle, không có sự phụ thuộc bên ngoài và nó hoàn toàn nằm trên on-chain, tức là OR Native . Do đó, rất khó để các ứng dụng hiện đang sử dụng oracle để cung cấp giá và dữ liệu đạt được "Không đáng tin cậy" trong thế giới chuỗi khối, điều này chắc chắn sẽ làm tăng chi phí ma sát.

● Không cần quản trị : Quản trị có nghĩa là quản trị con người, có thể mang đến những yếu tố không thể kiểm soát và không chắc chắn, đồng thời có rủi ro tập trung , tương đương với việc đưa rủi ro bên ngoài vào hợp đồng. Đồng thời, việc thực hiện quản trị cũng đồng nghĩa với nâng cấp các chức năng hợp đồng ở một mức độ nhất định, điều này có thể dẫn đến các vấn đề về tính tương thích của nhà nước và ảnh hưởng đến tính bảo mật của sự đồng thuận on-chain ; nó cũng có thể mang lại sự bất công và tổn thất cho bên đầu tư. vốn, điều quan trọng đối với việc tập trung vào giá trị. Hợp đồng thông minh được xây dựng là một rủi ro lớn tín nhiệm . Vì vậy, một khi hợp đồng đã được triển khai thì không thể nâng cấp. Để nâng cấp, phương pháp khả thi là triển khai lại các phiên bản độc lập, chẳng hạn như Uniswap V1, V2, V3, v.v. Mỗi phiên bản đều độc lập và không có mối quan hệ.

Giao thức DeFi không cần sự cho phép, không phụ thuộc bên ngoài và không cần quản trị, không được yêu cầu oracle bên ngoài, được triển khai hoàn toàn on-chain, không bị giám sát và tự động xóa, tự xác nhận và tăng cường tín dụng, đồng thời là HOẶC thực sự Tự nhiên. Tất cả các tính năng này kết hợp với nhau để mang lại "Code is Law" thuần túy cho thế giới DeFi, qua đó thể hiện giá trị lớn nhất của chuỗi khối- tín nhiệm. Khi nhìn lại những cuộc khủng hoảng kinh tế và giông bão khác nhau, không khó để hiểu phẩm chất “không cần tín nhiệm” quý giá như thế nào, nó mang ý định và sứ mệnh ban đầu là đổi mới công nghệ chuỗi khối.

Các giao thức DeFi với các đặc điểm trên có thể được gọi là " Primitives ", có nghĩa là cơ bản, mở, công khai, mở rộng và có thể kết hợp.

Giao thức DeFi đã trở thành "nguyên thủy" có đặc tính là "thúc đẩy sự đồng thuận". Nó là một "công cụ đồng thuận" có thể ngưng tụ sự đồng thuận, mở rộng sự đồng thuận và củng cố sự đồng thuận. Nó sẽ được người dùng tín nhiệm và sử dụng một cách tự nhiên. được cộng đồng crypto và những Người dùng đã phát triển áp dụng nó và xây dựng các dApp hoặc các giao thức có thể tổng hợp dựa trên nó . Một ví dụ quen thuộc là Uniswap, đã đạt được thành công lớn kể từ khi triển khai, có độ sâu nhóm giao dịch lớn nhất, thị phần hơn 60% toàn bộ thị trường Dex và trở thành cơ sở tài chính cơ bản nhất on-chain.

Phần 03. Tam giác chức năng cốt lõi của giao thức DeFi

Ethereum đã đổi mới các hợp đồng thông minh và nền tảng ứng dụng phi tập trung, đồng thời đã tạo ra hai làn sóng sốt cho đến nay, một là ICO và hai là DeFi Summer. Ngày nay, DeFi đã trở thành ứng dụng quan trọng và thành công nhất trong hệ sinh thái Ethereum và thậm chí là toàn bộ thế giới crypto .

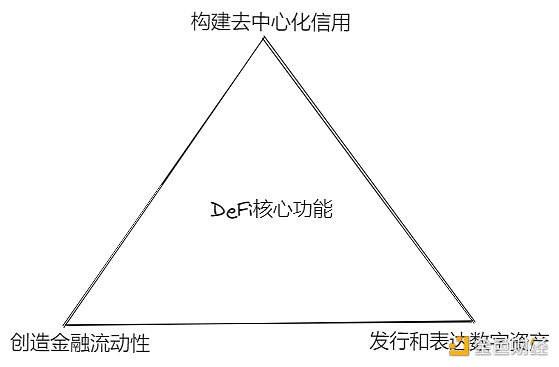

Nhìn lại sự phát triển của toàn bộ DeFi, các giao thức DeFi đã đóng hai chức năng cốt lõi, một là phát hành và thể hiện tài sản kỹ thuật số, hai là tạo ra thanh khoản on-chain của tài sản kỹ thuật số . Tuy nhiên, theo nguyên tắc “hai bánh” của nền kinh tế, DeFi cần khẩn trương xây dựng “tín dụng phi tập trung”, tức là DeCredit .

3.1 Phát hành và thể hiện tài sản kỹ thuật số

Mặc dù giao thức Bitcoin đi tiên phong và phát hành crypto BTC , nhưng do những hạn chế của giao thức, nó chỉ có thể phát hành và vận hành BTC .

Tuy nhiên, với tung ra của các hợp đồng thông minh phổ quát Ethereum , việc phát hành tài sản kỹ thuật số crypto đã trở nên đơn giản và hiệu quả, thúc đẩy sự xuất hiện của “sự bùng nổ ICO”, sự xuất hiện của hàng chục nghìn loại tiền kỹ thuật số crypto và hiện thực hóa “miễn phí”. phát hành tiền tệ.”

Mặc dù ICO còn gây tranh cãi nhưng việc phát hành miễn phí mà không được phép là một trong những cốt lõi tinh thần của "chủ nghĩa chính thống", nó đã được thế giới crypto bản địa công nhận rộng rãi và trở thành sự lựa chọn tất yếu để xây dựng nền tài chính mở. Từ góc độ tính trung lập của giao thức, chúng ta nên đưa ra đánh giá hợp lý về ICO, nếu các ứng dụng TOP thành công nhất của chuỗi khối được sắp xếp theo thứ tự thời gian thì số 1 phải là BTC, số 2 phải là ICO và số 2 là ICO. 3 phải là DeFi.

ICO (Cung cấp tiền xu ban đầu) về cơ bản là một hợp đồng thông minh xác định một Mã thông báo nhất định và phương thức phát hành nó. Cách đơn giản nhất để thực hiện là khi người dùng gửi ETH đến hợp đồng thông minh, hợp đồng thông minh sẽ gửi số lượng “Token” tương ứng đến địa chỉ ví được liên kết của người dùng.

Để làm cho nó trở nên phổ biến và mở rộng, các nhà phát triển Ethereum đã tiêu chuẩn hóa công nghệ ICO và đề xuất các tiêu chuẩn mã thông báo, bắt đầu với tiêu chuẩn token có thể thay thế (FT) ERC20. Sau đó, các tiêu chuẩn Token tiếp tục phát triển và ERC721, ERC1155 và ERC3525 bán nấm (SFT) đã xuất hiện.

Tóm lại, việc thể hiện và phát hành miễn phí tài sản kỹ thuật số crypto được thực hiện dựa trên hợp đồng thông minh, cung cấp yếu tố cốt lõi cơ bản nhất để phát triển giao thức DeFi - tài sản kỹ thuật số crypto và dựa trên đó, các giao thức DeFi và kịch bản ứng dụng khác nhau được đổi mới Thanh khoản tài chính được tạo ra on-chain .

3.2 Thanh khoản on-chain của tài sản kỹ thuật số

Cái gọi là tài chính đề cập đến việc tài trợ cho các quỹ . Theo lời giải thích của Wikipedia: Jin ám chỉ vàng; tan chảy ban đầu ám chỉ việc nấu chảy vàng thành chất lỏng để tạo điều kiện tan chảy . Nói cách khác, ý nghĩa ban đầu của tài chính là làm tan chảy và tách vàng để giao dịch có thể diễn ra.

Có thể thấy rằng có hai cốt lõi của tài chính: một là các quỹ, chẳng hạn như vàng, USD, Nhân dân tệ, tiền kỹ thuật số crypto, v.v.; thứ hai là thanh khoản của quỹ, là sự trao đổi giá trị theo thời gian và không gian . Thanh khoản là yêu cầu cốt lõi của tài chính, chỉ khi dòng tiền chảy vào, chúng mới thể hiện giá trị và vai trò trong các hoạt động kinh tế. Có thể hình dung rằng ngay cả khi một người có rất nhiều của cải nhưng nếu nó không được đưa vào lưu thông thì nó thực sự là vô giá trị, đây là tầm quan trọng và ý nghĩa của thanh khoản của vốn.

Trong thế giới chuỗi khối , việc tạo ra thanh khoản cho các tài sản kỹ thuật số crypto và hiện thực hóa việc trao đổi giá trị của Token theo thời gian và không gian theo phi tập trung là tài chính phi tập trung (DeFi), được triển khai thông qua các giao thức khác nhau.

● Giao dịch token báo (DEX)

DEX cung cấp thanh khoản cho token thông qua Swap, cho phép đổi một token lấy một token khác. Điều kiện tiên quyết là token đó đã tồn tại trong DEX, điều mà chúng ta thường gọi là "danh sách sàn giao dịch".

Nó hoàn toàn khác với CEX. Không cần có sự cho phép để niêm yết tiền tệ trong DEX. Nó thể hiện sự tự do, công bằng và tránh "ý chí về quyền", nhưng nó cũng có thể dẫn đến gian lận và coin rác. Dù tốt hay xấu, đây là những điều để lại cho thị trường tự do Đạt được sự đánh đổi và cân bằng trong trò chơi.

Về mặt hiện thực hóa tính thanh khoản, lấy Uniswap làm ví dụ, DEX đã từ bỏ mô hình sổ lệnh của CEX và xây dựng cơ chế AMM bằng cách sử dụng đường cong chung X*Y=K. Giao dịch trên CEX được khớp lệnh bởi nhà tạo lập thị trường cung cấp giá đối tác, thanh khoản của giao dịch được thể hiện qua số lượng lệnh mua/bán ở các mức giá giao dịch và độ sâu phân bổ giá. Trong DEX, đối tác giao dịch của người dùng là nhóm vốn được xác định bởi đường cong liên kết. Trong quá trình tương tác với nhóm vốn, người dùng nhận ra hình thành giá và trao đổi Token; thanh khoản được thể hiện bằng quy mô số lượng và kích thước TVL của X và Y. TVL càng lớn thì thanh khoản càng tốt, tác động đến biến động giá càng nhỏ và độ trượt giao dịch càng thấp.

● Vay mượn

Thỏa thuận vay mượn DeFi có các đặc điểm phi tập trung, tín nhiệm, mã nguồn mở minh bạch, thực hiện tự động và thanh toán tự động. Không cần bên thứ ba và chỉ dựa vào hợp đồng thông minh, người dùng có thể gửi và cho vay tiền, từ đó cung cấp hoặc Nhận thanh khoản và chức năng giống như một ngân hàng phi tập trung.

Nhưng điểm khác biệt là DeFi không cần cấp phép và mở cửa cho tất cả mọi người. Người dùng là nặc danh, không có đánh giá tư cách và không cần cung cấp bằng chứng về trình độ chuyên môn. Đồng thời, DeFi không có trung tâm vận hành, phi tập trung, không phụ thuộc vào bên ngoài và không phụ thuộc vào tín dụng của vay mượn thế chấp quá mức thường được sử dụng.

Thỏa thuận vay mượn đã phát triển thành nền tảng của ngành DeFi. TVL từng có giá trị lên tới 46 tỷ USD và hiện tại là khoảng 14 tỷ USD. Tuy nhiên, do thiếu cơ chế tín dụng và hỗ trợ cơ sở hạ tầng tương ứng nên không có tín dụng nào được tạo ra trong thỏa thuận vay mượn nên quy mô ứng dụng và động lực cho ngành DeFi của nó còn hạn chế.

● Nhóm thanh khoản NHÀ CUNG CẤP THANH KHOẢN( Nhóm NHÀ CUNG CẤP THANH KHOẢN )

DEX tạo nhóm thanh khoản (NHÀ CUNG CẤP THANH KHOẢN Pool) dựa trên chức năng đường cong giá và triển khai AMM. Nhóm thanh khoản không được phép và bất kỳ người dùng nào cũng có thể cung cấp cặp giao dịch cung cấp thanh khoản cho giao thức DEX và nhận chứng chỉ NHÀ CUNG CẤP THANH KHOẢN.

Chứng chỉ NHÀ CUNG CẤP THANH KHOẢN thường là tài sản kỹ thuật số tiêu chuẩn ERC20 hoặc ERC721, có thể tổng hợp và có thể được sử dụng làm đầu vào thanh khoản cho các giao thức DeFi khác để cho vay vay mượn, canh tác doanh thu, v.v. Điều này mang lại sự linh hoạt cho các ứng dụng DeFi.

Ngoài ra, cơ chế AMM dựa trên hàm đường cong cũng cung cấp cơ chế hình thành giá và phương tiện quản lý thanh khoản . Ví dụ: Khóa của Friend.tech = 16000. Khi X thay đổi, giá của Khóa cũng thay đổi tương ứng và được khám phá lại. Thanh khoản _ _ _ _ Nhiều cảnh khác nhau như đạo cụ trò chơi và vé thành viên.

● Thế chấp thanh khoản (LS&LSD&LSDFi)

Chuỗi công khai PoS cần thế chấp token chuỗi công khai để tạo khối, xác minh giao dịch và cung cấp bảo mật cho mạng. Tuy nhiên, token chuỗi công khai thế chấp do đó sẽ mất thanh khoản , điều này có thể mang lại chi phí cơ hội cao.

Giao thức Thế chấp thanh khoản (LS) giải phóng thanh khoản cho token chuỗi công khai thế chấp bằng cách cung cấp Phái sinh sinh thế chấp thanh khoản (LSD) và đổi mới các kịch bản LSDFi khác nhau dựa trên sự kết hợp giữa LSD và DeFi, chẳng hạn như stablecoin, reStake , vay mượn thế chấp , lãi suất hoán đổi, v.v., mang lại cho người dùng các chiến lược phòng rủi ro và doanh thu đa dạng, đồng thời thúc đẩy sự thịnh vượng sinh thái.

Kể từ nâng cấp Thượng Hải vào ngày 13 tháng 4 năm nay, TVL do LSD đóng góp đã tăng trưởng nhanh, tăng từ 60 triệu lên gần 700 triệu USD trong 3 tháng, với mức tăng trưởng 12 lần. nó vẫn duy trì ở mức 300 đến 400 triệu USD.

Có thể thấy rằng ngành này tràn đầy hy vọng về thanh khoản đầy đủ và chất lượng cao. Nó cũng phản ánh rằng LSD, được hỗ trợ bởi token chuỗi công khai đồng thuận mạnh mẽ, có lãi suất ổn định và rủi ro thấp, là một mức cao như vậy. -tài sản thanh khoản chất lượng và sẽ trở thành tương lai của DeFi. câu chuyện quan trọng và cơ bản về sự phát triển.

Ở trên, chúng tôi đã chọn một số tình huống sử dụng thanh khoản khoản đã bắt đầu hình thành trong lĩnh vực DeFi, phân tích cách tạo ra thanh khoản trong các tình huống khác nhau cũng như những đặc điểm và giá trị đóng góp của loại thanh khoản này.

Điều tôi muốn nhấn mạnh ở đây là vì hàng chục nghìn tài sản kỹ thuật số crypto đã xuất hiện trong lĩnh vực crypto , nên bất kể các "Token" này được phân loại như thế nào, chúng thuộc kịch bản ứng dụng nào, cách tạo thanh khoản, cách cải thiện hiệu quả thanh khoản. , những điều này Chúng đã trở thành đề xuất cốt lõi nhất và các chức năng cốt lõi không thể thiếu của DeFi và sẽ tiếp tục tồn tại trong suốt vòng đời.

3.3 Tạo tín dụng phi tập trung trên Chuỗi

Mặc dù các tình huống sử dụng ở trên đã mang lại thanh khoản on-chain cho DeFi và thực sự tạo ra TVL, nhưng chúng đã đóng góp giá trị cho ngành. Tuy nhiên, vì không có tín dụng nào được tạo ra và quy mô thanh khoản bị hạn chế nên sự phát triển của DeFi thiếu sức mạnh mở rộng mạnh mẽ.

Như đã đề cập trước đó, tiền tệ và tín dụng là động lực “hai bánh” của nền kinh tế, và khi không có tín dụng, sự phát triển của toàn bộ nền kinh tế crypto phụ thuộc nhiều hơn vào “tiền tệ” để thúc đẩy “một bánh”. Một số người nói rằng tài sản kỹ thuật số crypto đang có xu hướng USD và sự mở rộng và thu hẹp của USD phần lớn thúc đẩy sự biến động của chu kỳ kinh tế crypto. Đây là hiện trạng.

Tuy nhiên, "động lực một bánh" rất hạn chế, đặc biệt là trong thị trường gấu, khi không có sự tham gia của các quỹ bên ngoài, nó biểu hiện như một trò chơi chứng khoán giữa crypto; ngay cả khi thị trường ấm lên, các quỹ bên ngoài vẫn tiếp tục tham gia. , nhưng Do thiếu hệ thống hỗ trợ tín dụng và không có khả năng mở rộng tín dụng, tác động thúc đẩy nền kinh tế crypto cuối cùng chỉ là một nửa nỗ lực với một nửa nỗ lực.

Dựa trên phân tích trên, sau khi các hợp đồng thông minh nhận ra việc phát hành và thể hiện tài sản kỹ thuật số crypto cũng như các giao thức DeFi khác nhau mang lại thanh khoản on-chain cho tài sản kỹ thuật số, DeFi, với tư cách là lớp tài chính của Web3, vẫn thiếu các liên kết chức năng. mô-đun "Tín dụng phi tập trung (DeCredit)" được xây dựng, liệu "Tam giác chức năng cốt lõi DeFi" hoàn chỉnh có thể được hình thành hay không , như trong Hình 3-1.

Hình 3-1 Tam giác chức năng lõi DeFi

Phần 04. Chào mừng mùa hè DeCredit

Chúng tôi hy vọng thấy rằng trên cơ sở xây dựng tam giác chức năng cốt lõi DeFi hoàn chỉnh, DeFi và thậm chí cả nền kinh tế crypto sẽ dần thể hiện xu hướng phát triển xe hai bánh “Crypto+DeCredit”:

● Tiền điện tử : Các loại tiền tệ hoặc tài sản kỹ thuật số crypto sẽ được liên kết với các loại tiền tệ hoặc giao dịch thực, thực hiện việc bơm thanh khoản bên ngoài và thực hiện trao đổi giá trị giữa nền kinh tế crypto và nền kinh tế thực. Đây là động lực đến từ“tiền”, có ngoại ứng.

● DeCredit : DeCredit dựa trên tiền điện tử và có on-chain. Nó là động lực tự nhiên của DeFi và nền kinh tế crypto . Nó đạt được sự đồng thuận phi tập trung và chứng thực phi tập trung thông qua quản trị thanh khoản on-chain và đạt được sự mở rộng năng động của tín dụng phi tập trung. Cải thiện quy mô và hiệu quả thanh khoản DeFi và đẩy nhanh sự phát triển quy mô lớn của nền kinh tế crypto.

Kể từ thời điểm này, “DeCredit” sẽ đóng một vai trò then chốt trong các hoạt động kinh tế crypto giống như các hoạt động kinh tế truyền thống.

Điều tôi muốn nhấn mạnh là vì DeCredit là "Không đáng tin cậy", nên nó là một tín nhiệm có chiều cao phi tập trung có thể chảy vào trường tín nhiệm chiều hướng thấp, chẳng hạn như cung cấp chứng thực tín nhiệm mở, minh bạch và có thể kiểm chứng cho các tình huống ứng dụng trong đời thực để đạt được crypto Sự hội nhập và mở rộng giá trị của nền kinh tế vào nền kinh tế thực.

Chúng tôi rất quan tâm đến việc đầu tư năng lượng của mình để chú ý đến những đổi mới và thay đổi đang diễn ra trong ngành công nghiệp mã hóa , đồng thời cũng rất vui khi thấy những đổi mới như " giao thức mô-đun đun tín dụng phi tập trung và nguyên thủy" cũng như sự xuất hiện của các ứng dụng OR Native. Chúng tôi sẽ theo dõi Phân tích sẽ được tiến hành trong báo cáo nghiên cứu, vì vậy hãy chú ý theo dõi. Có lẽ, khi nó phát triển, chúng ta sẽ có cơ hội mở ra "Mùa hè DeCredit" bằng xe hai bánh trong chu kỳ ngành tiếp theo. Một khi điều đó xảy ra, nó sẽ không giống như trước nữa.

Vì vậy, bạn đã sẵn sàng chưa?