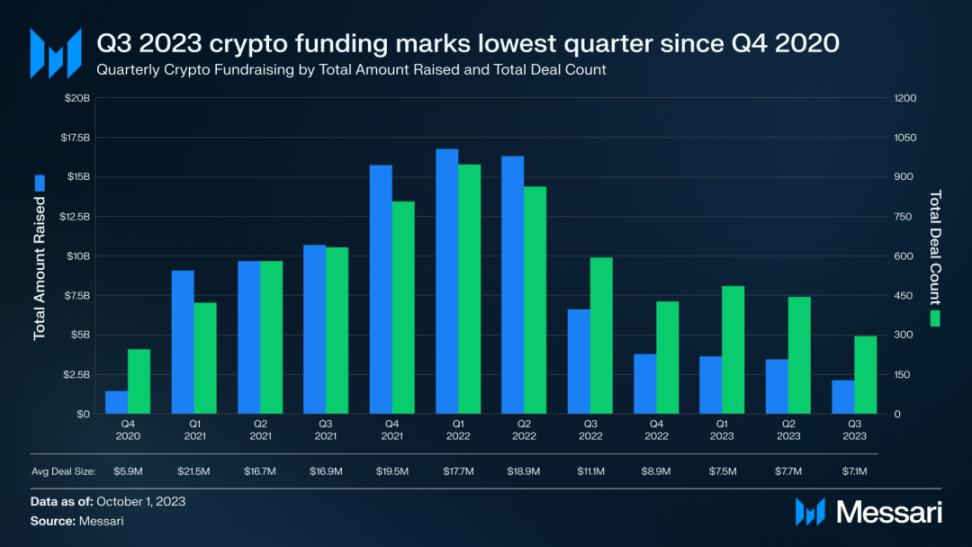

Cả số tiền huy động vốn tổng thể và số lượng giao dịch trong quý 3 đều đạt mức thấp mới kể từ quý 4 năm 2020.

Được viết bởi: Messari

Người biên dịch: Nick

Tình hình thị trường gấu hiện tại được phản ánh rõ nhất ngành công nghiệp mã hóa dữ liệu huy động vốn của ngành tiền điện tử. Quý 3 năm 2023 cũng không ngoại lệ, tiếp tục xu hướng giảm trong nhiều quý kể từ đầu năm 2022. Cả tổng số huy động vốn và số lượng giao dịch trong quý 3 đều đạt mức thấp mới kể từ quý 4 năm 2020. Có 297 huy động vốn trong quý 3, huy động vốn dưới 2,1 tỷ USD, giảm 36% so với quý trước.

Vòng đầu tư và huy động vốn

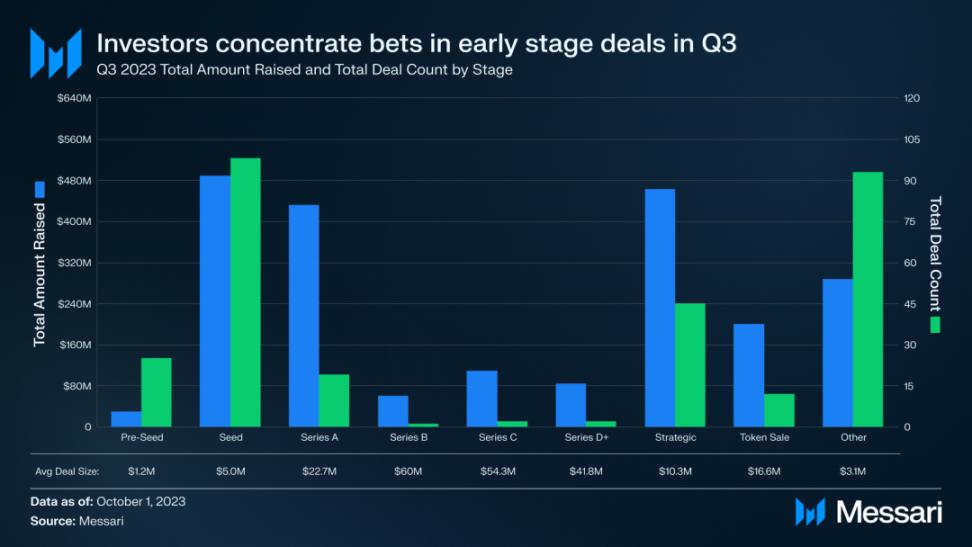

Phân tích giao dịch trong Quý 3 theo vòng huy động vốn, chúng ta có thể thấy rằng phần lớn giao dịch đều tập trung ở giai đoạn đầu. Huy động vốn vòng hạt giống chiếm chiếm tỷ lệ lớn nhất, với tổng số 98 vòng, huy động được 488 triệu USD. Xu hướng về số giao dịch giao dịch cho thấy sự thay đổi rõ ràng từ các dự án ở giai đoạn cuối sang giai đoạn đầu trong ba năm qua.

Chiếm tỷ lệ giao dịch giai đoạn đầu (bao gồm Pre-Seed, Seed và Series A) đã tăng từ 37% trong Q4 năm 2020 lên 48% trong Q3 năm 2023. Đồng thời, chiếm tỷ lệ các vòng đấu giai đoạn cuối (Series B trở lên) giảm từ 8% trong quý 4 năm 2020 xuống còn 1,4% trong quý 3 năm 2023. Điều này cho thấy rằng các nhà đầu tư đang điều chỉnh chiến lược định vị thị trường gấu của mình nhằm cố gắng tài trợ cho các dự án sẽ mang lại bội số lợi nhuận lớn hơn trong thị trường bò tiếp theo.

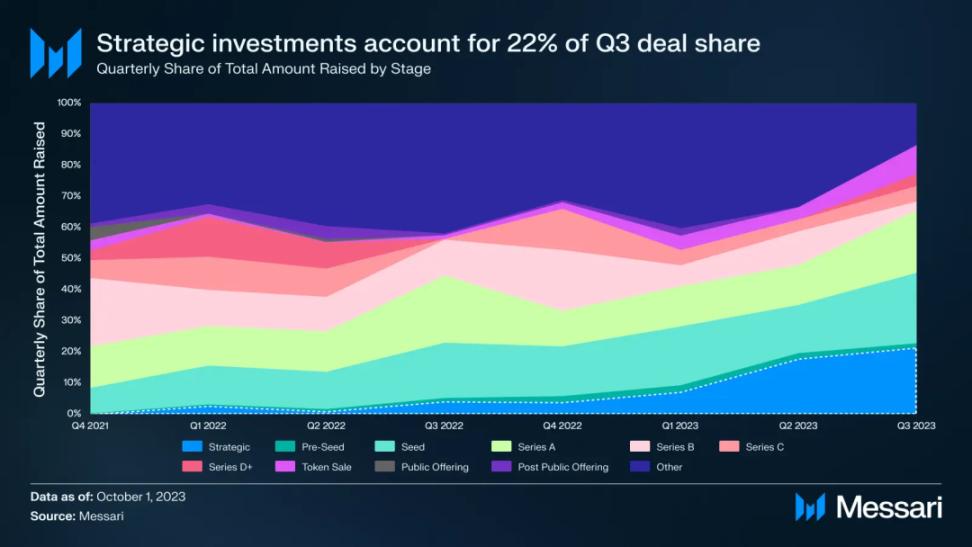

Ngoài ra còn có lượng lớn các khoản đầu tư chiến lược trong quý 3, trong đó đáng chú ý là giao dịch vốn cổ phần của doanh nghiệp và quỹ đầu tư tư nhân , chẳng hạn như khoản đầu tư 200 triệu USD vào Islam Coin. Giao dịch huy động vốn chiến lược đã tăng đều đặn trong suốt thị trường gấu . Vào thời kỳ đỉnh cao của thị trường bò lên quý 4 năm 2021, huy động vốn vòng chiến lược chỉ chiếm 0,2% tổng huy động vốn. Trong quý 3 năm 2023, chiếm tỷ lệ này tăng lên 22%, cho thấy điều kiện thị trường khó khăn đang buộc các dự án phải huy động vốn bắc cầu ngắn hạn hoặc cuối cùng bị các dự án lớn hơn mua lại.

Theo dõi đầu tư và huy động vốn

theo dõi xu hướng

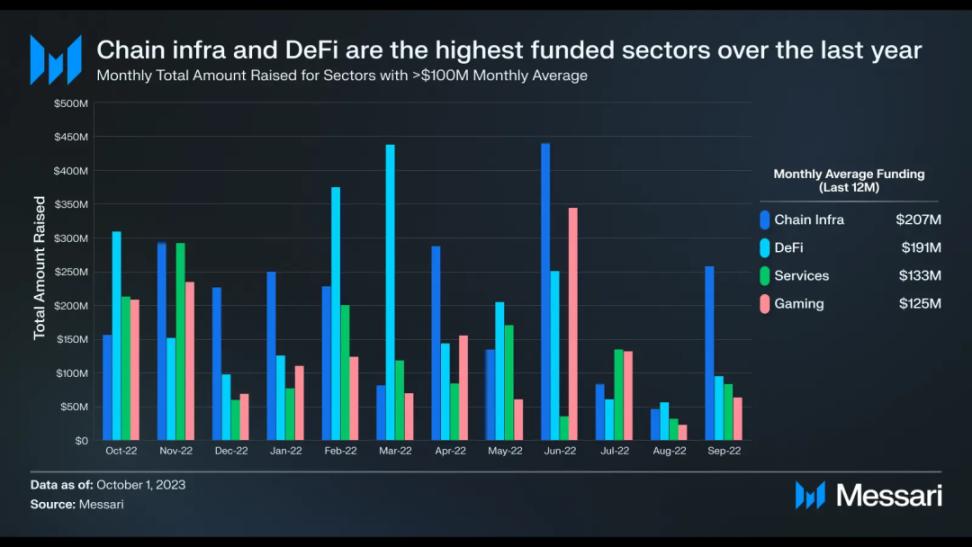

Việc phân bổ huy động vốn ngành công nghiệp mã hóa trong quý 3 năm 2023 diễn ra theo mô hình tương tự như 12 tháng qua. Cơ sở hạ tầng chuỗi công khai, DeFi và lĩnh vực trò chơi là những lĩnh vực huy động vốn tốt nhất trong giai đoạn này. Phân khúc dịch vụ, bao gồm các chức năng việc kinh doanh như tiếp thị, vườn ươm, dịch vụ an ninh và pháp lý, là lĩnh vực duy nhất huy động được trung bình hơn 100 triệu USD trong 12 tháng qua. Trong khi các lĩnh vực khác cũng rất quan trọng đối với sự phát triển của ngành công nghiệp mã hóa nói chung, bốn lĩnh vực này tiếp tục thu hút sự chú ý của hầu hết các nhà đầu tư.

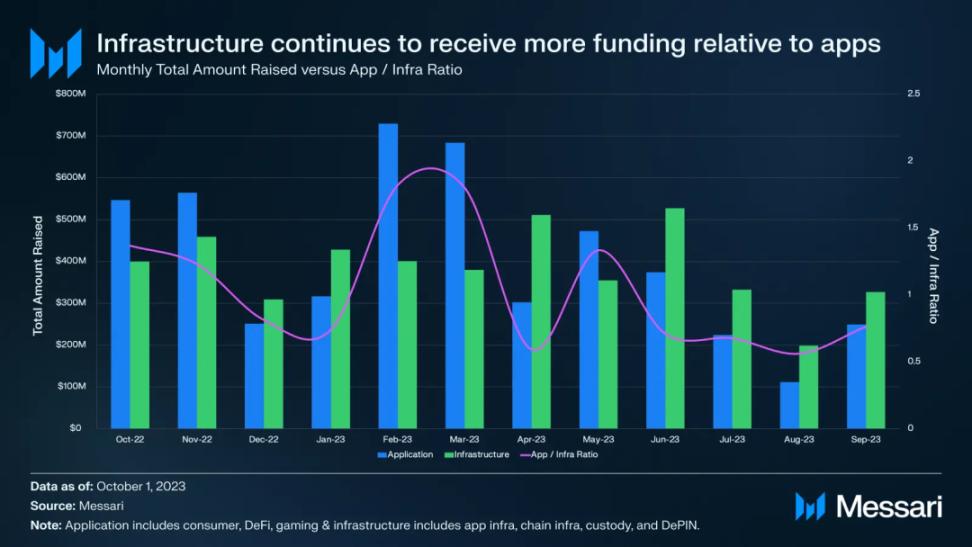

Một xu hướng đáng chú ý khác trong năm ngoái là các dự án cơ sở hạ tầng nhận được nhiều tài trợ hơn các ứng dụng hướng tới người dùng. Điều này được thể hiện rõ nhất bằng cách phân loại các lĩnh vực tiêu dùng, DeFi và trò chơi thành danh mục “Ứng dụng” và cơ sở hạ tầng ứng dụng, cơ sở hạ tầng chuỗi công khai , các lĩnh vực lưu ký và DePIN thành “Cơ sở hạ tầng”.

Khi xem xét chiếm tỷ lệ huy động vốn trong từng danh mục, chúng tôi thấy có sự thay đổi tinh tế từ các ứng dụng hướng tới người dùng và hướng tới các dự án cơ sở hạ tầng. Ngược lại với lớp ứng dụng, mối quan hệ này được hưởng lợi từ nguồn tài trợ liên tục cho các dự án cơ sở hạ tầng. Tuy nhiên, xu hướng này có thể không kéo dài vì ngày càng nhiều nhà đầu tư bắt đầu nhận ra rằng nếu không có các ứng dụng crypto hướng tới người dùng thành công, thì các khoản đầu tư vào cơ sở hạ tầng khó có thể đạt được lợi nhuận như họ mong đợi.

Ca khúc chính thống

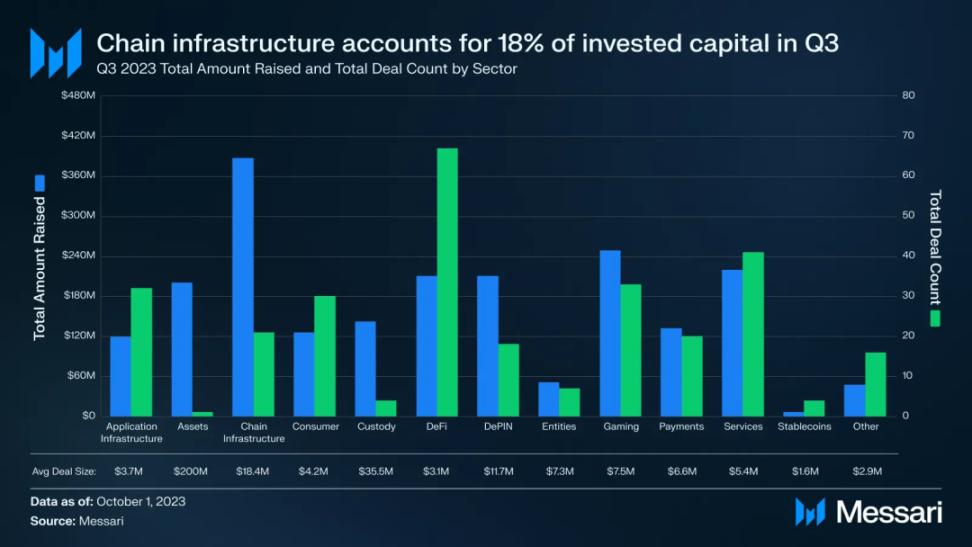

Huy động vốn trong quý 3 tương đối rải rác trên nhiều hướng khác nhau. Cơ sở hạ tầng chuỗi công khai chiếm tỷ lệ tỷ trọng lớn nhất, đạt 18%, DeFi dẫn đầu về số lượng giao dịch với 67 và Gamefi thu hút gần 250 triệu USD đầu tư trong quý.

Cơ sở chuỗi công khai

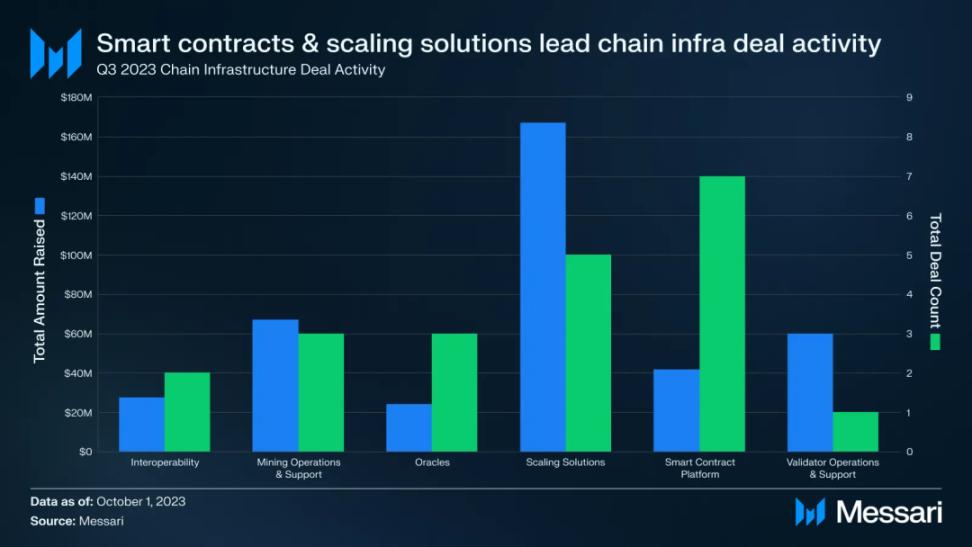

Mặc dù chỉ có 21 giao dịch, nhưng cơ sở hạ tầng chuỗi công khai chiếm thị phần tài trợ lớn nhất trong quý 3, với 1/3 số giao dịch xảy ra trong danh mục phụ nền tảng hợp đồng thông minh.

Các giải pháp mở rộng quy mô chiếm 43% số tiền huy động được trong kênh này. Điều này thể hiện sự thay đổi liên tục về nguồn tài trợ từ nền tảng hợp đồng thông minh sang các giải pháp mở rộng quy mô. Trong quý đầu tiên của năm 2022, Polygon đã huy động được 450 triệu USD cho giải pháp mở rộng quy mô của mình, đánh dấu lần đầu tiên nguồn tài trợ cho các giải pháp mở rộng quy mô vượt quá nguồn tài trợ cho nền tảng hợp đồng thông minh. Trong ba trong bốn quý vừa qua, tỷ lệ vốn đầu tư vào các giải pháp mở rộng quy mô so với đầu tư vốn vào nền tảng hợp đồng thông minh đã vượt tỷ lệ cao nhất trong quý đầu tiên của năm 2022. Tỷ lệ này đạt 7 lần vào quý 4 năm 2022, chủ yếu là do hoạt động đầu tư vào danh mục nền tảng hợp đồng thông minh trong quý tương đối thấp.

Trong quý 3 năm 2023, hơn 40% trong USD huy động vốn cho cơ sở chuỗi công khai đến từ khoảng 116 triệu token OP được Optimism Foundation bán vào cuối tháng 9. Giao dịch đáng chú ý khác trong đường đua này bao gồm vòng Series B trị giá 60 triệu USD của Flashbots và khoản đầu tư chiến lược trị giá 54 triệu USD của Bitmain vào Core Huy động vốn .

DeFi

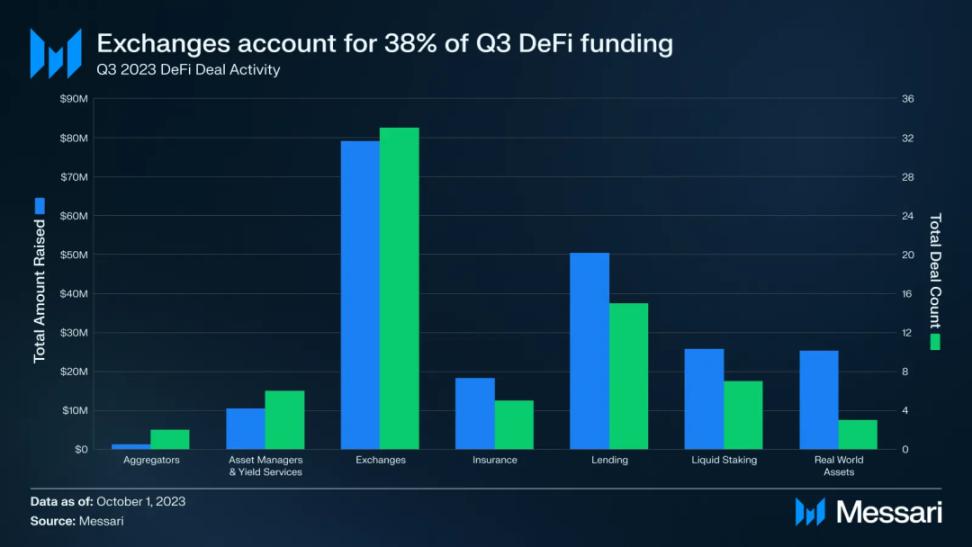

DeFi là lĩnh vực có nhiều dự án huy động vốn nhất trong quý 3, với tổng số 68 giao dịch. Đầu tư vào lĩnh vực này tập trung cao độ, với hạng mục sàn giao dịch chiếm 38% tổng vốn đầu tư, với tổng số 33 giao dịch. Các dự án DeFi đã huy động được tổng cộng 210 triệu USD, với quy mô giao dịch trung bình là 3 triệu USD.

Binance Labs là nhà đầu tư tích cực trong không gian DeFi, hoàn thành bảy giao dịch trong quý này, bao gồm khoản đầu tư chiến lược trị giá 10 triệu USD vào Helio Protocol (nền tảng thế chấp thanh khoản trên on-chain BNB ) và Radiant Capital (thị trường tiền tệ trên LayerZero). Ngoài ra, giao dịch DeFi lớn nhất trong quý đến từ vòng Series A trị giá 16,5 triệu USD huy động vốn Brine, một sổ lệnh DEX được xây dựng trên Starkware.

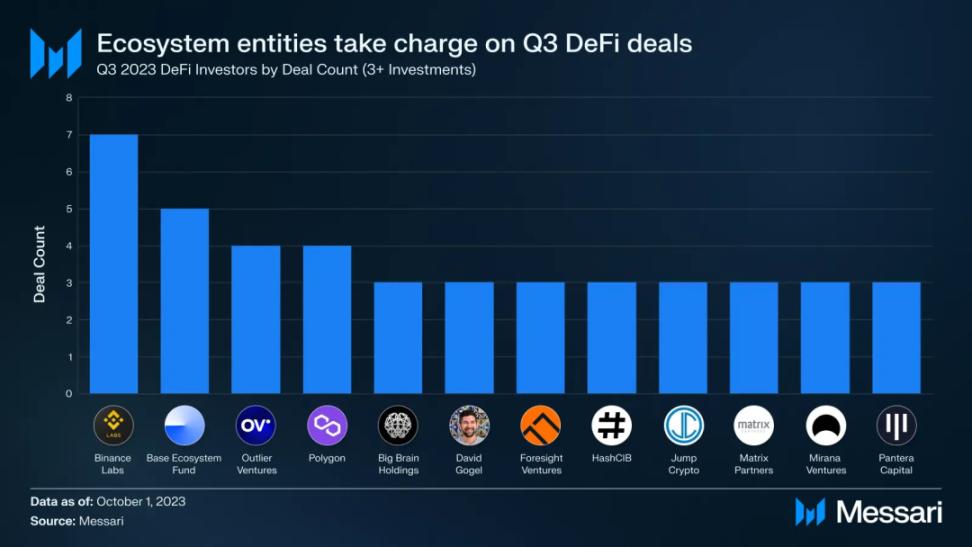

Đánh giá từ số lượng giao dịch trong quý 3, ba trong số bốn nhà đầu tư DeFi hàng đầu là các thực thể trong hệ sinh thái. Binance Labs, Base Ecosystem Fund và Polygon đã hoàn thành tổng cộng 16 giao dịch.

Gamefi

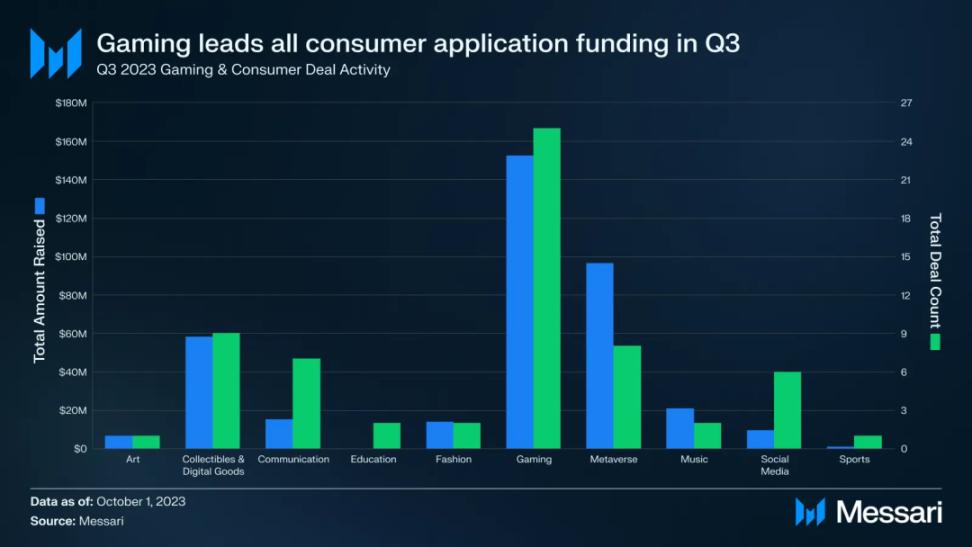

Không gian trò chơi đã tích lũy được một số giao dịch ở vòng đầu, giúp nó trở thành lĩnh vực huy động vốn cao thứ ba trong quý 3, với 33 giao dịch huy động được 249 triệu USD . So với các lĩnh vực tiêu dùng hướng đến người dùng khác, trò chơi chiếm tỷ lệ 67% huy động vốn trong quý 3.

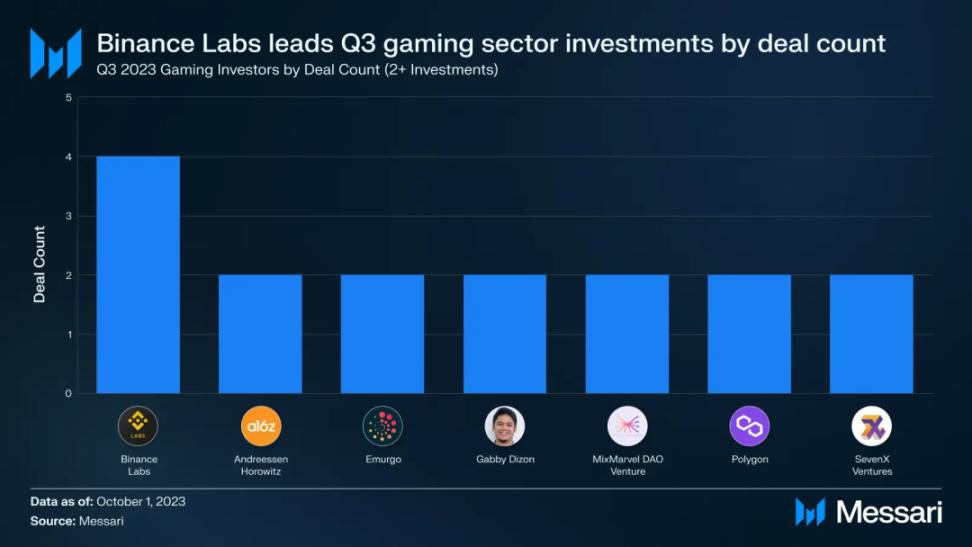

Hầu hết giao dịch trong trò chơi đến từ các nhà đầu tư dài hạn. Chỉ có bảy đơn vị giao dịch với hai dự án trở lên, trong khi 104 nhà đầu tư đã đầu tư vào các dự án riêng lẻ trong ngành.

Giao dịch lớn nhất trong lĩnh vực chơi game là giao dịch huy động vốn Series A USD 54 triệu đô la cho Futureverse, một nền tảng kết hợp trí tuệ nhân tạo với thế giới Metaverse. Các dự án trò chơi Metaverse khác trong không gian, chẳng hạn như Mocaverse và Mahjong Meta, cũng nhận được tài trợ trong quý. Proof of Play đã huy động được 33 triệu USD huy động vốn ban đầu từ các nhà đầu tư chính a16z và Greenoaks.

nhà đầu tư ngành công nghiệp mã hóa

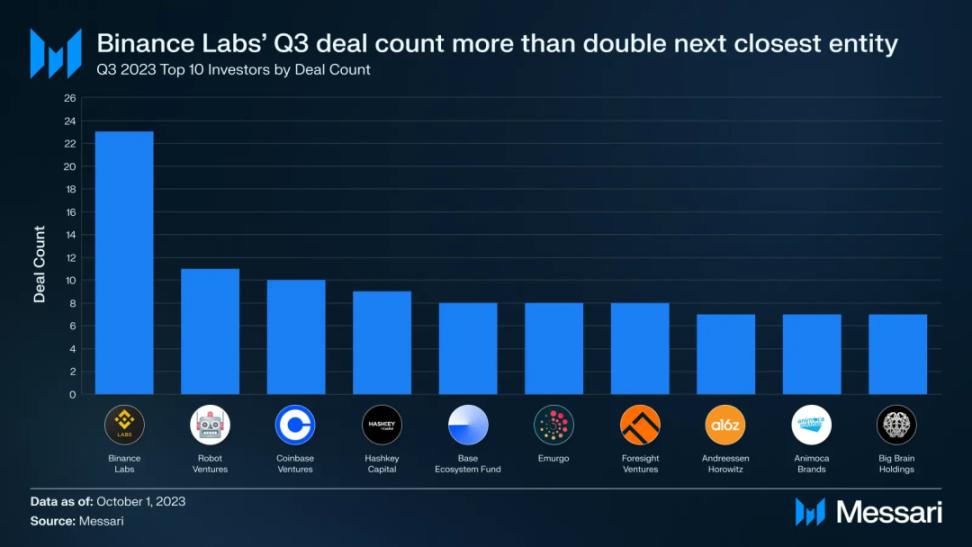

10 nhà đầu tư tích cực nhất ngành công nghiệp mã hóa đã thực hiện 98 khoản đầu tư trong quý 3. Mặc dù vậy, chúng chỉ chiếm 7% tổng giao dịch của nhà đầu tư, cho thấy hoạt động đầu tư crypto vẫn bị chi phối bởi nhiều nhà đầu tư đuôi hơn.

Binance Labs cho đến nay là nhà đầu tư tích cực nhất. Trong quý 3, mức độ tham gia của họ vào 23 giao dịch nhiều hơn gấp đôi so với nhà đầu tư đứng thứ hai là Robot Ventures. Binance Labs đã tích cực đầu tư vào năm 2023, tập trung vào DeFi và chơi game. Ngoài ra, các dự án công nghệ không có kiến thức và quyền riêng tư cũng là mục tiêu đầu tư của Binance Labs . Đáng chú ý, 12 trong số 23 giao dịch của Binance Labs là các dự án tham gia chương trình accelerator của nó. Nhưng ngay cả khi những dự án này bị loại trừ, 11 khoản đầu tư khác của Binance Labs vẫn gắn liền với Robot Ventures trong hoạt động giao dịch trong quý 3.

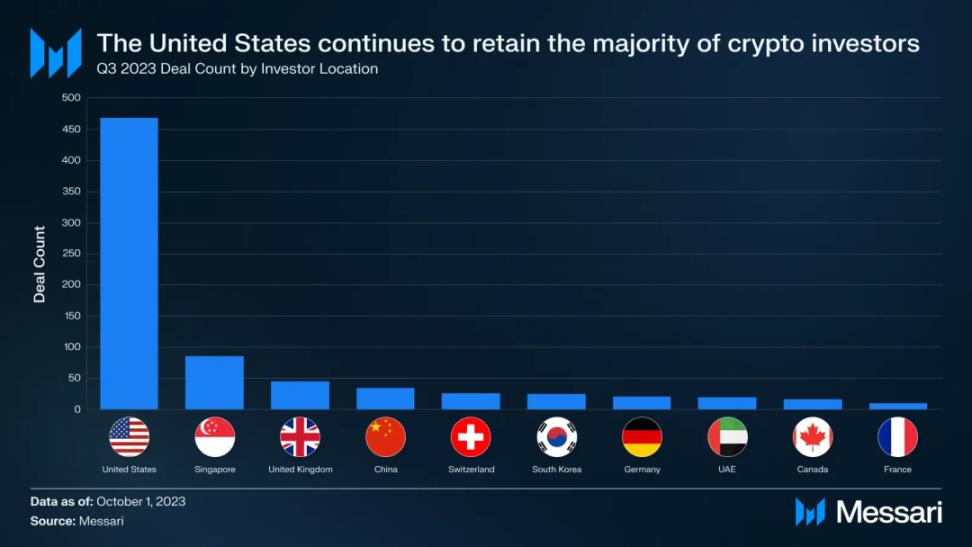

Cuối cùng, 54% nhà đầu tư tích cực trong quý 3 năm 2023 đến từ Hoa Kỳ. Con số này phù hợp với mức trung bình hàng quý trong bốn năm qua (55%). Mặc dù những người sáng lập dự án đang dần rời Hoa Kỳ để đến các khu vực pháp lý thân thiện với quy định hơn, nhưng Hoa Kỳ vẫn là nơi sinh sống của phần lớn các nhà đầu tư crypto chuyên nghiệp.