Cơn sốt RWA ở Hồng Kông đã khiến STO trở nên phổ biến trong những năm trước. Vào tháng 9, Hồng Kông tuyên bố đã được cấp phép cho sản phẩm STO quỹ bất động sản đầu tiên, nhưng gần đây không có nhiều ồn ào. Hãy bắt đầu với việc token hóa chứng khoán của tài sản vật chất bất động sản và nói về cách thiết kế các sản phẩm RWA bất động sản?

Thông tư gần đây của RWA Hồng Kông xác định (tạm thời) token hóa chứng khoán và các loại chứng khoán kỹ thuật số phức tạp hơn khác tạm thời không được khuyến khích hoặc yêu cầu quy định phức tạp hơn. Trong token hóa chứng khoán hiện tại, SFC được định nghĩa là các sản phẩm tài chính truyền thống (trái phiếu hoặc quỹ) sử dụng công nghệ DLT (sổ cái phân tán ). Khi phát hành, trước tiên họ cần phát hành các sản phẩm chứng khoán loại quỹ, sau đó giữ chúng thông qua công nghệ DLT và kỹ thuật số. ví có.

Mặc dù chiến lược quản lý của SFC Hồng Kông tương đối thỏa hiệp và thoái lui, nhưng nó tương đối ổn định từ quan điểm quản lý của họ và phù hợp để các tổ chức tài chính truyền thống và tiền cũ tham gia theo cách quen thuộc.

Kết hợp với nhiều năm kinh nghiệm trong việc kinh doanh quỹ đầu tư tư quỹ đầu tư tư nhân bất động sản, khách hàng chính trong việc kinh doanh truyền thống của chúng tôi là các công ty bất động sản và dịch vụ tài trợ chính của chúng tôi bao gồm phát hành trái phiếu, ABS và REIT, v.v. Sau ba lằn ranh đỏ, các công ty bất động sản đã phát hành trái phiếu nước ngoài thông qua Hồng Kông. Sản phẩm này thực sự rất giống với các sản phẩm tài chính truyền thống cơ bản được xác định hiện nay; ngoài ra, REIT bất động sản cũng được phát hành và giao dịch trên Sở giao dịch chứng khoán Hồng Kông. nhưng do việc kinh doanh chứng khoán của Sở giao dịch chứng khoán Hồng Kông quá mạnh, dẫn đến việc kinh doanh cộng hơn chục REIT bất động sản, nhỏ hơn nhiều so với quy mô thị trường REIT của Singapore và Nhật Bản. Các sản phẩm tài chính như phát hành trái phiếu xung quanh bất động sản, ABS và REITs đều có thể áp dụng mô hình Quỹ phát hành trái phiếu là tài trợ có thu nhập cố định, với xếp hạng tín dụng + thế chấp hoặc tăng cường tín dụng và có thể được quỹ đầu tư tư nhân vào mô hình quỹ ABS bắt đầu kết hợp; quyền lợi nhuận và quyền nhượng quyền thương mại. Chứng khoán hóa tài sản như các khoản phải thu hoặc các khoản phải thu cũng yêu cầu cơ cấu quỹ cổ phần quỹ đầu tư tư nhân; REIT tập trung vào quyền lợi nhuận và cơ cấu giao dịch thông qua quỹ cổ phần quỹ đầu tư tư nhân+ kế hoạch đặc biệt hoặc ủy thác tín nhiệm. Vì chúng ta quen sử dụng bất động sản thay vì bất động sản, vì cũng có một số cơ sở hạ tầng, bất động sản công nghiệp, bất động sản hậu cần, v.v. nên tôi sẽ mô tả nó sau dưới dạng chứng khoán hóa tài sản bất tài sản hoặc các sản phẩm tài chính bất động sản.

Trên thực tế, các sản phẩm tài chính của chứng khoán hóa tài sản đã rất trưởng thành và về cơ bản chúng cần phải ở dạng Quỹ phù hợp với các yêu cầu quy định của SFC. Do đó, về mặt lý thuyết, chúng có thể trở thành một trong tài sản cơ bản được ưu tiên. của Hồng Kông RWA một.

Báo cáo trường hợp STO Bất động sản Hồng Kông

Taiji Capital đã công bố ra mắt PRINCE Token, token chứng khoán quỹ bất động sản đầu tiên của Hồng Kông dành cho PI (nhà đầu tư chuyên nghiệp). Token PRINCE được phát hành bởi một quỹ đóng do Tai Chi Capital's Pioneer quản lý, với mục tiêu gây quỹ khoảng 100 triệu nhân dân tệ Phí tham gia là 1.000 đô la Hồng Kông, thấp hơn nhiều so với 1 triệu đô la Mỹ thường được yêu cầu để đầu tư vào thực tế tư nhân. quỹ bất động sản. Số tiền huy động được sẽ được sử dụng để mua 5 bất động sản bán lẻ nằm ở điểm nóng du lịch Prince Edward ở Quận Cửu Long. Thông tin chi tiết về các bất động sản mục tiêu vẫn chưa được tiết lộ. Bằng cách nắm giữ token PRINCE, nhà đầu tư có thể nhận được thu nhập cho thuê hàng năm do các tài sản có liên quan tạo ra và hưởng lợi từ sự tăng giá của tài sản trong tương lai. Token PRINCE cuối cùng được quyết toán trên chuỗi blockchain Ethereum công khai và nếu được cơ quan quản lý chấp thuận, sẽ được liệt kê trên nền tảng HKbitEX để đạt được tiềm năng thanh khoản lớn hơn.

Hiện tại, Pioneer Asset Management, một công ty con của Taiji Capital, đã được phê duyệt giấy phép quản lý tài sản số 4 và 9 của Uplift, có thể cung cấp dịch vụ quản lý tài sản ảo và quản lý đầu tư lên tới 100% danh mục tài sản ảo; Capital, cũng đang xin giấy phép giao dịch tài sản ảo.

Thiết kế sản phẩm token hóa chứng khoán tài sản chất bất động sản

Chúng tôi kết hợp phân tích tháo dỡ các mô hình sản phẩm chứng khoán hóa tài sản bất động sản truyền thống và so sánh các trường hợp STO bất động sản nêu trên của Taiji Capital để hiểu ý tưởng thiết kế token hóa tài sản khoán tài sản vật chất bất động sản.

Thứ nhất, cơ cấu sản phẩm.

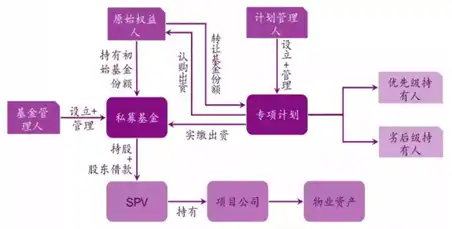

Như đã đề cập ngắn gọn trước đây, chứng khoán hóa tài sản bất tài sản dựa trên hình thức quỹ quỹ đầu tư tư nhân. Cấu trúc sản phẩm thường đạt được việc mua lại hoặc nắm giữ vốn cổ phần của công ty SPV/công ty dự án thông qua các quỹ quỹ đầu tư tư nhân(nếu tài sản được huy động để mua lại thì đó là mua lại. ; nếu đó là tài sản thuộc sở hữu, Một số liên quan đến việc chuyển giao tài sản). SPV là một công ty có mục đích nhượng quyền. Bạn có thể hiểu đơn giản là một công ty có tầng lửng với mục đích nắm giữ hoặc mua lại. Ví dụ: khi các quỹ quỹ đầu tư tư nhân như Pioneer Asset Management mua lại Prince's Shop ở Kowloon, họ cần thành lập SPV. Trong cơ cấu này, người quản lý quỹ có thể tự bán và định đoạt tài sản bất động sản hoặc chuyển nhượng vốn chủ sở hữu của công ty dự án nắm giữ tài sản bất động sản và các lợi ích khác thay mặt cho quỹ quỹ đầu tư tư nhân . Như thể hiện trong hình ảnh:

Thứ hai, con đường thiết kế sản phẩm

Việc thiết kế và phát hành sản phẩm chứng khoán hóa tài sản tài sản còn tương đối tham khảo tạp.

1. Người tham gia và tài sản cơ bản

1) Người tham gia

Hai điều này là nền tảng của các sản phẩm chứng khoán bất động sản, vì mục đích cốt lõi của việc thiết kế sản phẩm là đầu tư vào tài sản bất động sản thông qua việc phát hành chứng khoán: một mặt, nó có thể cho phép những người nắm giữ vốn cổ phần ban đầu của tài sản dự án có được nguồn tài chính. mặt khác cũng có thể cho phép nhiều nhà đầu tư tham gia đầu tư vào các dự án bất động sản hơn.

Những người tham gia sản phẩm chủ yếu bao gồm năm phần: người quảng bá, người nắm giữ vốn ban đầu, người quản lý, nhà đầu tư và các tổ chức dịch vụ khác. Bốn điều đầu tiên tương đối dễ hiểu. Ví dụ: trong trường hợp, nhà tài trợ có thể là Taiji Capital và người quản lý có thể là Pioneer Asset Management. Chủ sở tài sản vốn ban đầu chưa được tiết lộ. một khách hàng tài chính như Bất động sản Kaisa, điều này rất dễ hiểu đối với các nhà đầu tư. Các nhà đầu tư mua sản phẩm nhưng các nhà đầu tư vào các sản phẩm chứng khoán hóa tài sản bất động sản đại lục về cơ bản là khách hàng tổ chức chứ không nhân vật là nhà đầu tư bán lẻ . trong thiết kế và phát hành sản phẩm, chủ yếu là hợp pháp. Nó bao gồm các cơ quan dịch vụ, cơ quan dịch vụ kế toán, cơ quan dịch vụ đánh giá, cơ quan lưu ký và đại lý phân phối.

2) Tài sản cơ bản

Cốt lõi của sản phẩm chứng khoán bất động sản là việc lựa chọn tài sản cơ sở, thường đòi hỏi ba đặc điểm cốt lõi:

-Tài tài sản cơ sở phải là bất động sản có quyền sở hữu rõ ràng và không gắn liền với các quyền khác;

-Dự án phải đã hoàn thành và đang bước vào giai đoạn hoạt động ổn định; khó tài sản các bất động sản chưa hoàn thiện hoặc đang xây dựng;

-Dự án phải có dòng tiền hoạt động ổn định và bền vững cũng như tất cả chỉ báo tài chính phải lành mạnh.

Trong trường hợp này, The Prince's Shop ở Cửu Long là một tài sản thương mại điển hình. Nguồn thu nhập chính của nó là thu nhập từ việc cho thuê tài sản của cửa hàng và phí dịch vụ hỗ trợ. Tuy nhiên, liệu loại tài sản bất động sản thương mại này có thể trở thành tài sản chứng khoán hóa chất lượng cao hay không phải được đánh giá từ ba khía cạnh: tính linh hoạt, tính khan hiếm và chất lượng dòng tiền. Đừng nói về tính linh hoạt của các cửa hàng. Sự khan hiếm chủ yếu đề cập đến sự hiếm có của tài sản. Đối với tài sản thương mại, sự hiếm có là vị trí, vị trí, địa điểm. Kowloon Prince's Shop nằm ở khu vực có nhiều khách du lịch đến và đi. , nhưng cần có dữ liệu nghiên cứu thị trường cho từng địa điểm cụ thể; Chất lượng dòng tiền chủ yếu đánh giá tính kịp thời của việc phục hồi dòng tiền hoạt động và sự phân tán của các nguồn thu nhập thu nhập . sẽ không có biến động và sụt giảm. Đây được đánh giá bởi các cơ quan dịch vụ chuyên nghiệp.

2. Ý tưởng thiết kế sản phẩm

Cốt lõi của ý tưởng thiết kế các sản phẩm chứng khoán hóa tài sản bất động sản là các nhà đầu tư gián tiếp nắm giữ tài sản cơ bản bằng cách đầu tư vào các sản phẩm chứng khoán và thu được lợi nhuận cuối cùng thông qua dòng tiền được tạo ra từ hoạt động của tài sản cơ sở và phí bảo hiểm thu được từ việc bán tài sản cơ bản. Lợi nhuận thường có được bằng cách chia lợi nhuận hàng năm của tài sản cơ bản làm cổ tức. Khi sản phẩm đáo hạn, tài sản sẽ được bán để thu hồi vốn gốc và thu lợi nhuận từ phí bảo hiểm tài sản .

Các biện pháp tăng cường tín dụng, chẳng hạn như thế chấp và bảo lãnh, cũng sẽ được xem xét trong thiết kế sản phẩm. Cũng có thể thiết lập cơ cấu thứ bậc và thiết lập cơ cấu lần (ưu tiên hàng đầu và cấp dưới) trong các quỹ cổ phần quỹ đầu tư tư nhân , để thị phần lần hình thành một biện pháp bảo vệ rủi ro nhất định cho thị phần ưu tiên.

Trong thiết kế giai đoạn sản phẩm, so với đặc điểm thanh khoản của tài sản ảo, nên xem xét thời gian nắm giữ tương đối ngắn, đồng thời đặt ra các phương án linh hoạt hơn cho giai đoạn thoát của sản phẩm, điều này có thể giúp các nhà quản lý lựa chọn thuận lợi hơn cơ hội bán tài sản cơ bản để có lợi nhuận cao hơn.

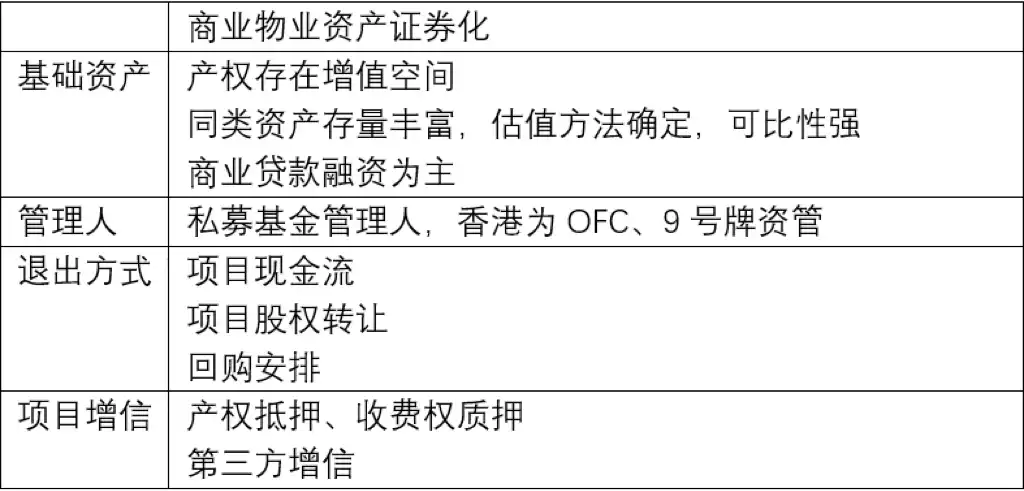

Bảng đính kèm: Những điểm chính của chứng khoán hóa tài sản bất động sản thương mại

3. Phương án thiết kế

1) Quy mô, thời hạn, phân bổ lợi nhuận

Để xác định quy mô của một sản phẩm, vấn đề không chỉ là đặt ra 100 triệu hay 200 triệu đô la Hồng Kông mà còn phải đánh giá giá trị của tài sản cơ bản và giá trị của dòng tiền hoạt động, sau đó xem xét nhu cầu của chủ sở hữu vốn cổ phần ban đầu là bán hay tái chế trong 5-10 năm tới việc hiện thực hóa dòng tiền hàng năm và mô hình tài trợ thu nhập cố định này thường có mức chiết khấu giá trị (khoảng 50% -70%);

Thời gian hoàn vốn của sản phẩm được khuyến nghị là 3-5 năm. Mặc dù thời gian hoàn vốn đầu tư vào bất động sản tương đối dài, nhưng hiện tại loại hình đầu tư này thường nhắm đến bất động sản có dòng tiền hoạt động. REITs bất động sản thường là 10-20 năm. hoặc thậm chí lâu hơn. Những chứng khoán như vậy token hóa các sản phẩm quỹ cổ phần quỹ đầu tư tư nhân cơ bản được kiếm tiền phù hợp hơn với các cài đặt thời hạn linh hoạt như "3+x". Tức là sau khi thời hạn hoạt động khép kín ba năm kết thúc, người quản lý có quyền gia hạn một cách thích hợp. thời hạn sản phẩm dựa trên tình hình thực tế Mục đích là chọn đúng Bán tài sản với giá ưu đãi hơn để có được lợi nhuận cao hơn;

Lợi nhuận cho sản phẩm thường sử dụng lợi nhuận cố định để xác định lợi nhuận cho từng khoảng thời gian cố định trong thời gian nắm giữ sản phẩm. Lợi nhuận được trả hàng năm và tiền gốc được hoàn trả một lần khi đáo hạn trong khi lợi nhuận từ phí bảo hiểm khi bán. tài sản thanh lý lợi nhuận được trả một lần theo thỏa thuận.

2) Phân lớp

Việc phân loại sản phẩm không bắt buộc. Mục đích ban đầu của việc thiết kế cấu trúc hai tầng trong sản phẩm chủ yếu là để xem xét chia sẻ rủi ro. Cấu trúc hai cấp là thị phần ưu tiên và thị phần lần . Thị phần ưu tiên nhận lợi nhuận cố định trước, trong khi thị phần lần có thể nhận tất cả tài sản quỹ ngoại trừ tiền gốc và lợi nhuận của thị phần ưu tiên. Tuy nhiên, về mặt thứ tự thanh toán, việc thanh toán thị phần lần . thứ tự đứng sau mức ưu tiên, do đó mang lại sự bảo vệ rủi ro nhất định cho thị phần ưu tiên. Trong trường hợp giá trị tài sản cơ sở bị mất, tiền gốc và lợi nhuận của thị phần ưu tiên sẽ được bảo vệ trước tiên.

3) Phương thức thoát:

Có hai loại phương thức thoát sản phẩm chính: loại thứ nhất, thoát bằng cách bán tài sản khi đáo hạn, là phương thức thoát phổ biến nhất; loại thứ hai, thoát bằng cách dựa vào dòng tiền hoạt động của tài sản cơ bản, khá đặc biệt và thường là thu nhập không cố định. Được thiết kế, kế hoạch hỗ trợ tài sản ABS lớp giữa đã được tính toán để trang trải tiền gốc và lợi nhuận. Trong trường hợp này, phương pháp đầu tiên đã được áp dụng, bán và thoát khi đáo hạn.

4) Cơ cấu giao dịch

Cấu trúc giao dịch sản phẩm nhìn chung rất phức tạp. Dưới đây là phần giới thiệu ngắn gọn. Mối liên kết quan trọng nhất trong thiết kế cấu trúc giao dịch là việc xây dựng Phương tiện Mục đích Đặc biệt (SPV). Hình thức tổ chức cụ thể của SPV có thể là một công ty, một công ty hợp danh hoặc một công ty hợp danh. quỹ đầu tư tư nhân hoặc kế hoạch ủy thác tín nhiệm.

Mục đích của việc xây dựng SPV chủ yếu như sau: thứ nhất, để nắm giữ tài sản cơ sở. Vì tài sản cơ sở của sản phẩm chứng khoán bất động sản phải là tài sản có quyền sở hữu rõ ràng, tuân thủ các quy định liên quan, có thể hoạt động độc lập và tạo ra dòng tiền, do đó, chúng cần được cấu trúc. SPV mua lại tài sản cơ bản để đạt được sự cô lập của tài sản cơ bản; thứ hai, nó thực hiện quản lý tích cực. Nếu bạn theo đuổi lợi nhuận thả nổi khi bán tài sản , việc đưa tài sản cơ bản vào SPV có thể giúp người quản lý quản lý tích cực hơn. thứ ba, xây dựng các phương pháp đầu tư vốn tài sản trái quyền để đạt được mức thâm nhập thuế bằng cách xây dựng SPV một cách hợp lý, có thể hiện thực hóa một phương thức đầu tư kết hợp vốn chủ sở hữu và nợ, điều này có lợi hơn cho việc tối ưu hóa thuế trong quá trình thu hồi dòng tiền. (Nội dung ở đây hơi nhàm, các bạn có thể tham khảo các hình ảnh sau để hiểu)

Tóm tắt thiết kế sản phẩm

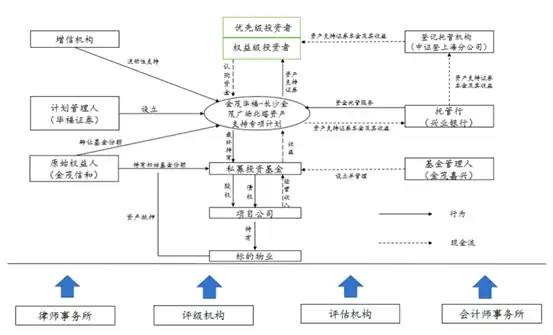

Ở đây chúng tôi giới thiệu cấu trúc giao dịch chứng khoán hóa tài sản và sơ đồ kế hoạch sản phẩm làm tham khảo tổng thể:

Sơ đồ cấu trúc này có thể giúp bạn hiểu được quá trình phân tích dài dòng của các sản phẩm chứng khoán bất động sản truyền thống. Bạn phải biết rằng tài chính truyền thống và những người thực hành tài chính truyền thống cũng giống như vậy để làm cho những điều đơn giản trở nên phức tạp hơn. Ban đầu, RWA nên làm nhiều hơn thế. nâng cấp và có nguồn gốc kỹ thuật số, nhưng RWA Hồng Kông không thể giúp được. Tất nhiên, sản phẩm RWA hiện tại vẫn là một mô hình thỏa hiệp trong giai đoạn chuyển tiếp. Trong tương lai, RWA có thể mang tính chất trung gian và phi FIAT hơn cũng như mang tính chất kỹ thuật số hơn.

Trong đó một số điểm cần được nhấn mạnh lại:

1) Yêu cầu sự tham gia của lượng lớn các tổ chức dịch vụ chuyên nghiệp được SFC phê duyệt, chẳng hạn như luật sư, xếp hạng, đánh giá và kiểm toán kế toán

2) Phương pháp đánh giá tài sản đòi hỏi cơ quan kiểm toán, đánh giá chuyên nghiệp chứ không phải tự vỗ đầu.

3) Tổ chức phát hành và bảo lãnh là rất quan trọng. Thay vì giao dịch trực tiếp trên sàn giao dịch được cấp phép nhà đầu tư bán lẻ, bạn phải dựa vào các tổ chức phân phối và khách hàng tổ chức hầu hết là các công ty chứng khoán, ngân hàng, ủy thác tín nhiệm , v.v. -khách hàng có giá trị ròng hoặc nhà đầu tư đủ điều kiện. Đối với các công ty bán quỹ, v.v., sẽ mất bao lâu để bán một sản phẩm token hóa chứng khoán bất động sản trị giá 100-200 triệu nếu nó được bán trực tiếp cho nhà đầu tư bán lẻ ?

Trước đây, khi chúng tôi phát hành trái phiếu hoặc ABS cho khách hàng, chúng tôi sẽ tiến hành nghiên cứu và trao đổi sơ bộ về hạn ngạch cũng như thông báo chi tiết về thời hạn, chi phí và các biện pháp tăng cường tín dụng. sau đó chúng tôi sẽ mời thầu chào bán hoặc tăng hạn ngạch sàn giao dịch trước khi bán. Điều này khác với suy nghĩ của nhiều người trong lĩnh vực RWA hiện nay. Nhiều người cho rằng một khi sản phẩm RWA được phát hành trên một sàn giao dịch được cấp phép thì nó sẽ được bán.

Sau khi tháo dỡ, tôi tóm tắt một quan điểm: Mặc dù sản phẩm chứng khoán bất động sản là loại sản phẩm trưởng thành và chuẩn hóa nhất nhưng tài sản bất động sản hiện không phải là mục tiêu chất lượng cao đối với RWA Hồng Kông, bởi vì như đã đề cập trước đó, sản phẩm chứng khoán bất động sản thường dựa vào phí bán tài sản. Để thoát ra. Trước đây, tăng trưởng kinh tế là thời điểm đó, giá bất động sản không ngừng tăng nên lợi nhuận từ dòng tiền hoạt động chỉ là lần và phí bảo hiểm tài sản vượt xa lợi nhuận hoạt động, nhưng bây giờ sụp đổ đảo ngược.

Cuối cùng, tôi để lại một câu hỏi cho những ai thực sự muốn tham gia RWA Hồng Kông và sẵn sàng suy nghĩ về nó:

Kết hợp với phân tích tháo gỡ thiết kế sản phẩm trước đó, hãy phân tích xem đâu là vấn đề và cần chắt lọc trong trường hợp quỹ đóng bất động sản STO của Pioneer Asset Management?