Tác giả: Dịch vụ Quỹ TaxDAO&BaiShun

Là trung tâm tài chính hải ngoại nổi tiếng thế giới, Quần đảo Cayman cũng là nơi thành lập quỹ hải ngoại lớn nhất thế giới, hơn 85% quỹ hải ngoại được đăng ký tại Quần đảo Cayman. Đồng thời, Cayman đưa ra chính sách thuế rất ưu đãi, các quỹ không phải nộp thuế thu nhập, thuế lãi vốn, thuế cổ tức… tại Quần đảo Cayman và đã ký thỏa thuận trao đổi thông tin thuế với các nước như Vương quốc Anh. , Hoa Kỳ và Úc. Dữ liệu Cơ quan tiền tệ Quần đảo Cayman (CIMA), tính đến cuối năm 2020, đã có 2.6351 quỹ mở được quản lý và 9.857 quỹ đóng được quản lý ở Quần đảo Cayman, với tổng quy mô tài sản hơn hai tỷ tỷ. đô la. Có vô số quỹ được thành lập ở Cayman được miễn trừ khỏi quy định.

Đăng ký quỹ ở Cayman đã trở thành một phương thức đầu tư xuyên biên giới quan trọng và việc thành lập quỹ cổ phần quỹ đầu tư tư nhân để đầu tư tài sản kỹ thuật số dần dần được các nhà đầu tư Web3 ưa chuộng. Bài viết này chủ yếu giới thiệu ba cơ cấu thành lập quỹ nước ngoài để đầu tư vào Cayman và phân tích rủi ro về thuế được thiết kế theo cơ cấu NHÀ CUNG CẤP THANH KHOẢN (công ty hợp danh hữu hạn).

1 Ba hình thức tổ chức điển hình của quỹ Cayman

Các quỹ được miễn trừ khỏi quy định ở Cayman chủ yếu có các hình thức tổ chức sau: Công ty được miễn thuế (EC), Công ty hợp danh hữu hạn được miễn thuế (ELP), v.v. Bài viết này trước tiên chọn ba cấu trúc quỹ điển hình hơn để phân tích.

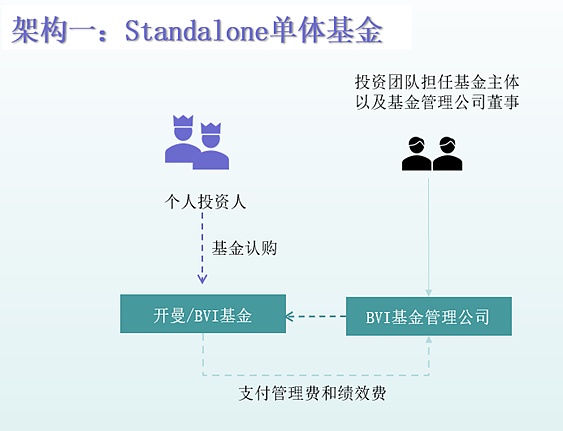

1.1 Cơ Cấu Quỹ Độc Lập

Có hai thực thể trong một quỹ, thực thể quỹ thường được thành lập dưới hình thức công ty hợp danh hữu hạn được miễn trừ trong đó đội ngũ đầu tư đăng ký mua cổ phần tham gia của quỹ (có quyền nhận cổ tức nhưng không có quyền biểu quyết). Đồng thời, đội ngũ đầu tư đã thành lập một công ty quản lý quỹ ở Quần đảo Virgin thuộc Anh (BVI) với tư cách là cổ đông quản lý quỹ (không tham gia chia cổ tức nhưng có quyền biểu quyết tại các cuộc họp cổ đông) và quyền ra quyết định và hoạt động hàng ngày của quỹ được trao cho đội ngũ đầu tư phục vụ trong ban giám đốc của quỹ.

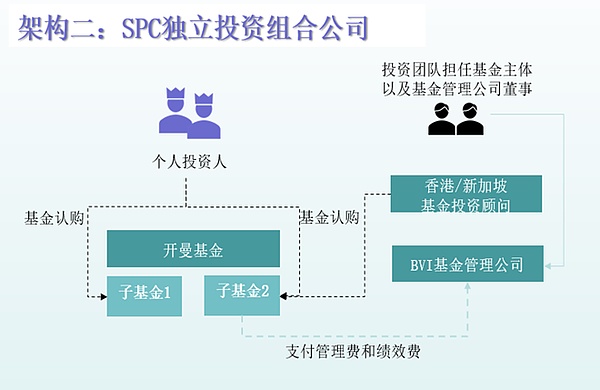

1.2 Cấu trúc danh mục đầu tư riêng biệt (SPC)

Công ty danh mục đầu tư tách biệt (SPC) là một trường hợp đặc biệt của cấu trúc EC và là một dạng duy nhất của luật Cayman. Trong cấu trúc SPC, SPC với tư cách là thực thể được miễn trừ có thể thiết lập tối đa 25 danh mục đầu tư độc lập (Danh mục đầu tư tách biệt, SP), đồng thời tài sản và nợ phải trả giữa các danh mục đầu tư này hoàn toàn độc lập. Hiệu quả thực tế của việc vận hành nhiều quỹ khác nhau trong một SPC cũng tương tự như việc thành lập nhiều quỹ riêng lẻ.Do đó, SPC tiết kiệm chi phí hơn. Kiến trúc SPC cụ thể được thể hiện trong hình bên dưới.

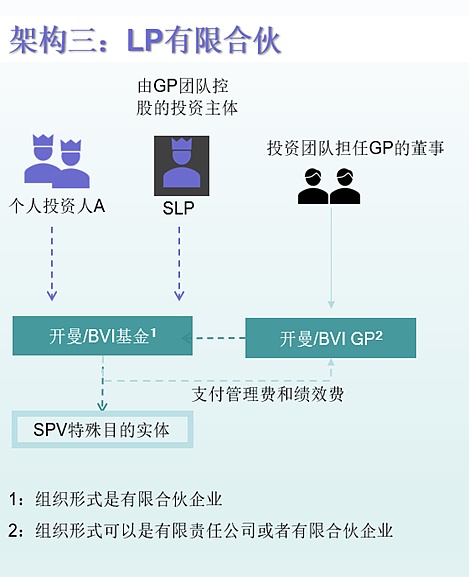

1.3 Cơ cấu hợp tác hữu hạn (ELP) được miễn trừ

Cơ cấu ELP chủ yếu được chia thành ba bước: Đầu tiên, nhà đầu tư trước tiên thành lập công ty GP (đối tác chung) ở Cayman/BVI với tư cách là đối tác chung của ELP. Thứ hai là thành lập thực thể quỹ ELP với các nhà đầu tư cá nhân, công ty GP được thành lập ở bước đầu tiên và thực thể đầu tư SLP (đối tác hữu hạn) do đội ngũ GP kiểm soát. ELP sau đó thành lập một SPV (thực thể có mục đích đặc biệt) để thực hiện việc kinh doanh đầu tư. Trong đó, GP có quyền quản lý và kiểm soát các hoạt động của quỹ ELP và chịu trách nhiệm vận hành, quản lý, kiểm soát và việc kinh doanh quỹ của các quỹ ELP.

SPV thuộc tổ chức quỹ đề cập đến một công ty con hoặc công ty hợp danh phụ do tổ chức quỹ thành lập để đầu tư vào một dự án nhất định, thường dưới hình thức ELP, với tổ chức quỹ là đối tác chung hoặc đối tác hữu hạn và bên dự án với tư cách là đối tác hữu hạn hoặc Đối tác chung. Kiến trúc ELP có thể mang lại những lợi ích sau:

Tận dụng chính sách thuế thuận lợi của Quần đảo Cayman và tránh đánh thuế hai lần cũng như kiểm soát trao đổi.

Theo đặc điểm và nhu cầu của các dự án khác nhau, thiết kế linh hoạt chiến lược đầu tư, phân bổ lợi nhuận, cơ chế rút lui, v.v. của SPV và bảo vệ lợi ích của các nhà đầu tư và các bên tham gia dự án.

Giống như SPC, ELP cũng có thể tính toán riêng rủi ro và lợi nhuận của các dự án khác nhau để tránh ảnh hưởng lẫn nhau, đồng thời cải thiện tính minh bạch và hiệu quả.

2 Lựa chọn vị trí SPV theo cấu trúc ELP

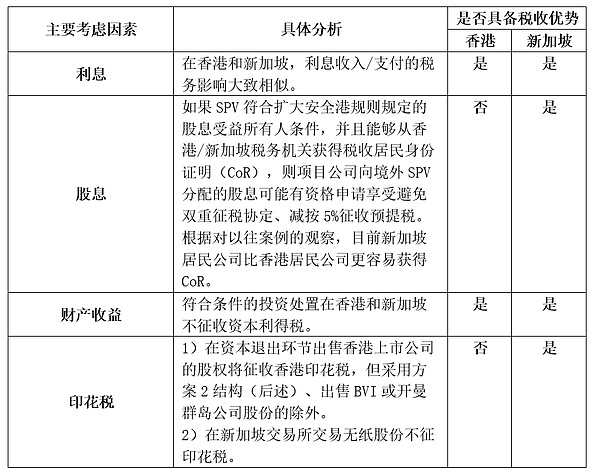

Theo cấu trúc ELP, các tổ chức quỹ đầu tư vào các công ty hạ nguồn thông qua SPV, có thể được thanh lý độc lập để bảo vệ quyền của cổ đông và đạt được sự cô lập rủi ro. Trên thực tế, địa điểm của SPV thường nằm ở Hồng Kông hoặc Singapore, điều này không chỉ tạo điều kiện thuận lợi cho các hoạt động tài chính mà còn được hưởng mức thuế suất thấp ở cả hai nơi. Bài viết này phân tích tác động của bốn yếu tố: lãi suất, cổ tức, lợi nhuận từ tài sản và thuế trước bạ đối với việc lựa chọn địa điểm SPV, như được trình bày trong bảng bên dưới.

Có thể thấy, xét về cổ tức và thuế trước bạ, Singapore, với tư cách là địa điểm của SPV, có lợi thế về chi phí hơn Hồng Kông: việc miễn thuế cổ tức của SPV Singapore thoải mái hơn, quy định về thuế trước bạ cũng đơn giản hơn và thấp hơn. trị giá. Tuy nhiên, chi phí giao dịch chỉ là trong đó yếu tố cần xem xét đối với địa điểm cập bến của một SPV, việc lựa chọn bến đỗ cụ thể phải được đánh giá dựa trên các ngành, cơ cấu và chính sách tương ứng của hai nơi.

3 Ba mối liên kết giữa đầu tư cơ cấu ELP và phân tích rủi ro thuế

3.1 Thuế đầu tư

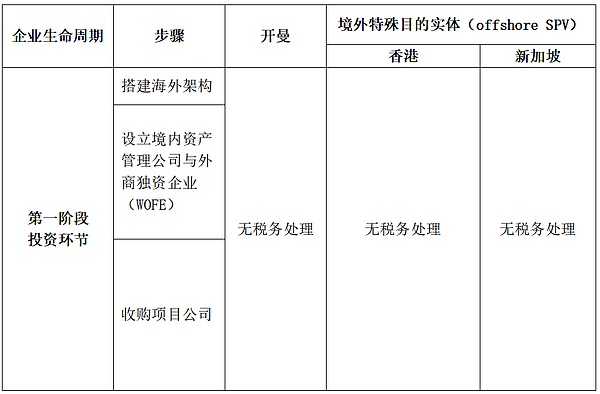

Quá trình đầu tư chủ yếu được chia thành ba bước: thiết lập cơ cấu ở nước ngoài, thành lập công ty quản lý tài sản trong nước và doanh nghiệp 100% vốn nước ngoài (WOFE) và mua lại một công ty dự án. Có ít vấn đề về thuế hơn liên quan đến liên kết này.

Thành lập cơ cấu ở nước ngoài có thể được chia đại khái thành hai lựa chọn sau: Lựa chọn đầu tiên là phiên bản đơn giản hóa của cơ cấu Cayman, đó là thành lập công ty cổ phần ở Quần đảo Cayman và sau đó đầu tư vào các công ty dự án trong nước hoặc nước ngoài hoặc có mục đích đặc biệt các thực thể thông qua công ty; lựa chọn thứ hai là cơ cấu BVI /Cayman - Cayman, nghĩa là thành lập công ty mẹ ở Quần đảo Cayman và thành lập công ty mẹ con ở Quần đảo Virgin thuộc Anh (BVI) hoặc Cayman, sau đó đầu tư vào các công ty dự án trong nước hoặc nước ngoài hoặc các mục đích đặc biệt thông qua thực thể công ty mẹ.

Ưu điểm của phương án một là cấu trúc đơn giản, chi phí thấp và quản lý thuận tiện. Bạn chỉ cần đăng ký và duy trì một công ty mẹ ở Cayman và không cần đăng ký và duy trì một công ty mẹ khác ở BVI. Bạn cũng có thể được hưởng các ưu đãi về thuế của Cayman. Nhưng nhược điểm của nó là rủi ro cao hơn, tính bảo mật kém hơn và tính linh hoạt thấp hơn. Nếu một công ty mẹ của Cayman đầu tư trực tiếp vào các dự án ở các quốc gia khác, công ty đó có thể bị hạn chế hoặc điều chỉnh bởi luật pháp của các quốc gia khác. Nếu Cayman Holdings ra mắt công chúng, thông tin về các nhà đầu tư và dự án đầu tư của công ty có thể bị lộ. Nếu Cayman Holdings cần thay đổi chiến lược đầu tư hoặc rút khỏi một dự án thì sẽ phát sinh thêm chi phí tương ứng.

Ưu điểm của lựa chọn thứ hai là rủi ro thấp hơn, bảo mật tốt hơn và tính linh hoạt cao hơn. Bằng cách thành lập công ty con tại BVI hoặc Cayman, rủi ro giữa công ty mẹ Cayman và dự án đầu tư có thể được tách biệt; cấu trúc này cũng mang lại tính bảo mật cao hơn và không yêu cầu tiết lộ thông tin như giám đốc, cổ đông, chủ sở hữu hưởng lợi, v.v. Bằng cách thành lập công ty mẹ phụ tại BVI, chiến lược đầu tư, phân phối lợi nhuận, cơ chế rút lui, v.v. của SPV có thể được thiết kế linh hoạt theo đặc điểm và nhu cầu của các dự án khác nhau, đồng thời có thể bảo vệ lợi ích của nhà đầu tư và các bên tham gia dự án. Nhược điểm của nó là cấu trúc phức tạp, chi phí cao và quản lý rắc rối. Nhu cầu đăng ký và duy trì hai công ty mẹ ở hai khu vực làm tăng rủi ro tuân thủ và khó khăn trong quản lý.

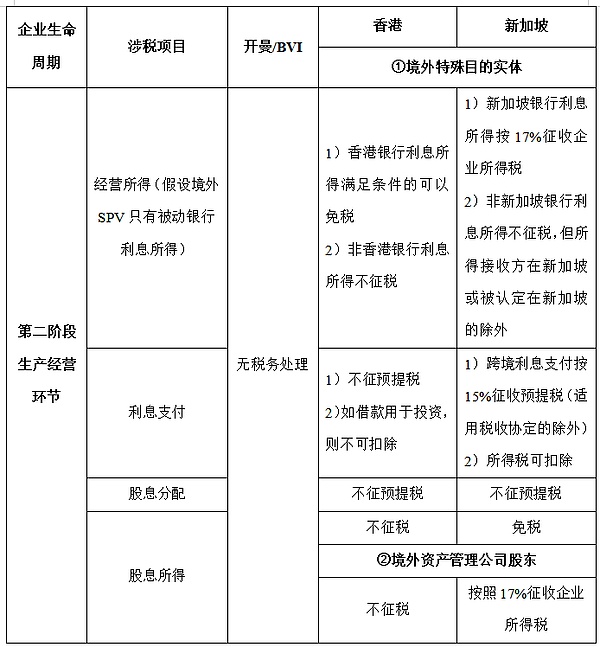

3.2 Thuế trong liên kết sản xuất, kinh doanh

Sản xuất kinh doanh là nguồn lợi nhuận trực tiếp và là kênh chủ yếu để kiểm soát rủi ro về thuế. Nhìn chung, chính sách thuế của Hồng Kông đơn giản hơn và gánh nặng thuế đối với doanh nghiệp thấp hơn. Singapore có mức thuế suất cao hơn đối với một số mặt hàng liên quan đến thuế, chẳng hạn như thu nhập từ lãi ngân hàng và thanh toán lãi xuyên biên giới. Các quy định về thuế đối với các mặt hàng liên quan đến thuế khác nhau ở Hồng Kông và Singapore được trình bày trong bảng bên dưới.

3.3 Thuế rút vốn

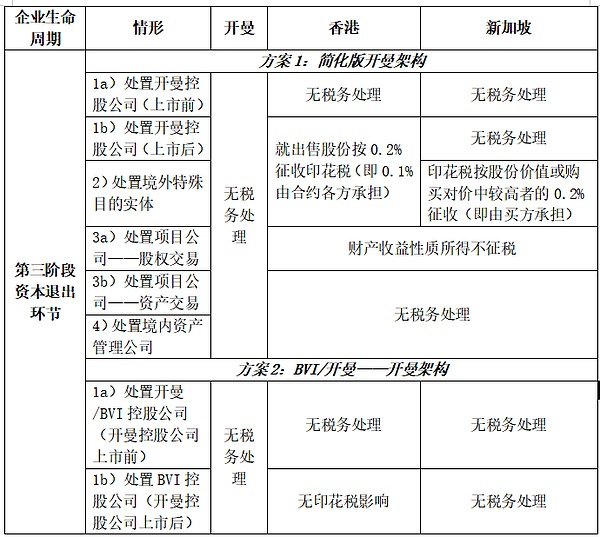

Trong quá trình rút vốn, Phương án 1 và Phương án 2 gặp phải các vấn đề về thuế khác nhau. Nhìn chung, không có nhiều khác biệt về thuế giữa hai phương án rút lui, ngoại trừ Phương án 2 có thêm công ty con BVI, nhưng điều này không ảnh hưởng nhiều đến thuế.

Như được trình bày trong bảng dưới đây, Quần đảo Cayman không phải nộp thuế khi chuyển nhượng công ty cổ phần hoặc phương tiện chuyên dụng. Khi rút khỏi các khoản đầu tư ở Hồng Kông, chỉ có Cayman Holdings và SPV sau niêm yết mới phải nộp thuế trước bạ và tỷ lệ này tương đối thấp, mỗi người mua và người bán chịu 0,1%. Không có hình thức chuyển nhượng nào khác phải chịu thuế. Khi thoát khỏi khoản đầu tư ở Singapore, chỉ việc chuyển nhượng SPV mới yêu cầu thuế trước bạ là 0,2% đối với người mua. Không có hình thức chuyển nhượng nào khác phải chịu thuế.

4 Mở rộng rủi ro và thảo luận về quỹ Cayman

4.1 Rủi ro tách biệt địa điểm cơ quan quản lý thực tế và nơi đăng ký

Tổ chức quản lý thực tế của quỹ nước ngoài thường được thành lập tại Hồng Kông hoặc Singapore, do địa điểm của tổ chức quản lý không trùng với nơi đăng ký nên phát sinh rủi ro về thuế. Do Quần đảo Cayman chưa ký hiệp định DTA với Hong Kong hay Singapore nên tình hình thuế thực tế sẽ phức tạp hơn.

Rủi ro thuế chính của các quỹ hải ngoại của Cayman là họ có thể bị coi là có nơi cư trú thuế hoặc có thu nhập từ nguồn thuế ở nơi đặt cơ quan quản lý thực tế của họ và do đó cần phải nộp thuế thu nhập hoặc các loại thuế khác ở khu vực đó. Việc xử lý rủi ro chủ yếu phụ thuộc vào luật thuế và quy định của nơi đặt tổ chức quản lý thực tế, các khu vực khác nhau có thể áp dụng các tiêu chuẩn phán đoán và nguyên tắc thuế khác nhau. Vì vậy, khi các quỹ nước ngoài lựa chọn địa điểm đặt cơ quan quản lý thực tế của mình, họ cần hiểu rõ và so sánh đầy đủ các luật và quy định về thuế tại các khu vực này để chọn khu vực thuận lợi nhất hoặc thực hiện các biện pháp tương ứng để tránh hoặc giảm thiểu rủi ro về thuế.

Luật thuế của Singapore quy định rằng việc một công ty có phải là đối tượng nộp thuế ở Singapore hay không chủ yếu phụ thuộc vào việc công ty đó có được kiểm soát và quản lý ở Singapore hay không. Kiểm soát và quản lý ở đây đề cập đến vị trí của cấp ra quyết định cao nhất của công ty, thường là nơi hội đồng quản trị của công ty gặp nhau. Do đó, nếu quỹ nước ngoài của Cayman có cơ quan quản lý hiệu quả tại Singapore thì quỹ này có thể được coi là được kiểm soát và quản lý tại Singapore và do đó trở thành đối tượng cư trú nộp thuế tại Singapore. Cư dân đóng thuế ở Singapore phải chịu thuế thu nhập toàn cầu ở Singapore (ở mức 17%).

Luật thuế của Hồng Kông quy định rằng liệu một công ty có cần nộp thuế lợi nhuận ở Hồng Kông hay không chủ yếu phụ thuộc vào việc lợi nhuận của công ty đó đến từ thương mại, thương mại hoặc việc kinh doanh của Hồng Kông hay không, tức là liệu lợi nhuận của công ty có mối liên hệ đáng kể với Hồng Kông hay không. Do đó, nếu tổ chức quản lý thực tế của quỹ nước ngoài đặt tại Hồng Kông, lợi nhuận đầu tư của quỹ này cũng có thể được coi là "có nguồn gốc ở Hồng Kông" và sẽ phải nộp thuế lợi nhuận ở Hồng Kông (mức thuế là 16,5%) .

Ngoài rủi ro về thuế, rủi ro pháp lý và rủi ro pháp lý cũng là vấn đề cần được quan tâm trong quá trình đầu tư. Đầu tiên, nếu cơ quan quản lý tài chính ở Hồng Kông hoặc Singapore xác định rằng một quỹ nước ngoài đang tham gia vào các hoạt động dịch vụ tài chính ở đó thì tổ chức quỹ có thể phải tuân thủ các quy định quản lý tài chính khu vực, bao gồm nhưng không giới hạn ở việc xin giấy phép tương ứng, tiết lộ thông tin liên quan. thông tin, chấp nhận sự giám sát, kiểm tra của các cơ quan, v.v. Thứ hai, cơ quan quản lý thực tế cần tuân thủ các quy định pháp luật liên quan của địa phương và cũng có thể phản hồi các vụ kiện tụng hoặc trọng tài theo khuôn khổ pháp lý địa phương, đòi hỏi phải giải quyết các vấn đề về thẩm quyền và luật áp dụng.

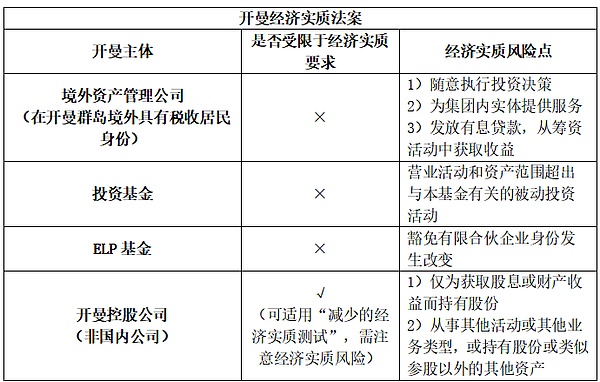

4.2 Rủi ro do Đạo luật về Chất Kinh tế của Cayman mang lại để tài trợ cho đầu tư

Đạo luật Kinh tế Cayman được chính phủ Cayman ban hành vào năm 2018 nhằm tuân thủ các yêu cầu của OECD về minh bạch thuế và cạnh tranh công bằng, đặc biệt là nhằm đáp ứng các tiêu chuẩn quốc tế do OECD đề xuất nhằm chống xói mòn cơ sở thuế và chuyển lợi nhuận trong các hoạt động có mức thuế cao. thanh khoản... Một đạo luật được ban hành vào tháng 12 và có hiệu lực vào tháng 1 năm 2019. Dự luật yêu cầu các thực thể liên quan (Thực thể liên quan) được thành lập ở Cayman phải vượt qua bài kiểm tra nội dung kinh tế tương ứng (Thực thể kinh tế) cho các hoạt động liên quan (Hoạt động liên quan) mà họ tham gia, nếu không họ có thể phải đối mặt rủi ro bị phạt tiền hoặc thậm chí bị hủy đăng ký. cơ quan thuế địa phương có thể trao đổi thông tin về các đơn vị liên quan đó với cơ quan thuế nơi có trụ sở của chủ sở hữu cuối cùng.

Bài viết này tóm tắt các yêu cầu liên quan của Đạo luật về Kinh tế đối với các thực thể khác nhau và các điểm rủi ro trong hoạt động thực tế như được trình bày trong bảng bên dưới. Trong số bốn loại tổ chức đầu tư, công ty quản lý tài sản ở nước ngoài, quỹ đối tác chung và quỹ không phải tuân theo các yêu cầu về nội dung kinh tế, nhưng cũng có những hoạt động rủi ro tương ứng có thể phải tuân theo các yêu cầu về nội dung kinh tế. Công ty mẹ của Cayman phải tuân theo (giảm) các yêu cầu về nội dung kinh tế. Công ty này chỉ cần có đủ nhân sự và không gian văn phòng ở Cayman để nắm giữ và quản lý các đơn vị khác, đồng thời có thể đáp ứng các yêu cầu về nội dung kinh tế nêu trên thông qua đại lý đã đăng ký của mình. "Điểm rủi ro nội dung kinh tế" trong bảng có nghĩa là sau khi thực hiện một số hoạt động nhất định, thực thể chuyển từ trạng thái được miễn các yêu cầu về nội dung kinh tế sang phải tuân theo các yêu cầu về nội dung kinh tế; hoặc không được hưởng các lợi ích kiểm tra nội dung kinh tế bị giảm bớt. Vì vậy, trong quá trình đầu tư, nhà đầu tư nên hết sức chú ý đến những điểm rủi ro đó và tham khảo ý kiến của các chuyên gia khi cần thiết.

4.3 Thảo luận và quan điểm

Đạo luật về Chất Kinh tế Cayman là một rủi ro pháp lý không thể bỏ qua đối với các nhà đầu tư và nhà quản lý khi thành lập quỹ ở Cayman. Việc không đáp ứng các yêu cầu về nội dung kinh tế có thể ảnh hưởng đến địa vị thuế của quỹ, áp đặt các nghĩa vụ công bố thông tin bổ sung và thậm chí dẫn đến việc quỹ bị hủy bỏ. Vì vậy, nhà đầu tư và nhà quản lý cần lựa chọn, thiết kế hợp lý cơ cấu và hoạt động của quỹ phù hợp với hoàn cảnh cụ thể của mình. Đồng thời, bạn cũng cần chú ý đến việc giải thích và thực thi sâu hơn Đạo luật về Chất kinh tế của chính phủ Cayman và cơ quan thuế, đồng thời kịp thời điều chỉnh và tối ưu hóa chiến lược quỹ của mình.

Việc thành lập quỹ ở Cayman để đầu tư vào tài sản kỹ thuật số có tiềm năng và triển vọng tương ứng nhưng cũng phải đối mặt với nhiều thách thức và rủi ro. Do đó, các nhà đầu tư và nhà quản lý cần hiểu đầy đủ các đặc điểm và quy luật của tài sản kỹ thuật số, đồng thời phân bổ và quản lý hợp lý danh mục tài sản kỹ thuật số của mình để đạt được lợi nhuận đầu tư ổn định và lâu dài.

Bài viết này chỉ phân tích và so sánh ba cơ cấu thành lập quỹ ở Cayman để đầu tư vào tài sản kỹ thuật số từ góc độ thuế. Trên thực tế, các nhà đầu tư và nhà quản lý cũng cần xem xét nhiều yếu tố khác nhau dựa trên mục tiêu và nhu cầu cụ thể của mình để lựa chọn cơ cấu quỹ phù hợp nhất với mình.