Tác giả gốc: Loki, nhà nghiên cứu ABCDE

1. Khái quát chung

Bài viết này giới thiệu Giao thức Surf, nhằm mục đích cung cấp số lượng tài sản có thể giao dịch không giới hạn, mức phí thấp và quyết toán minh bạch, cho phép giao dịch phái sinh không cần cấp phép trên hầu hết mọi tài sản.

2. Khi nào phái sinh phi tập trung sẽ có “thời điểm Uniswap ”?

2.1 Câu hỏi

Tiềm năng của phái sinh phi tập trung vẫn chưa được khai thác. Theo dữ liệu của Coinmarketcap, tính đến tháng 12 năm 2023, đã có hơn 2 triệu crypto được phát hành. Trong đó , Binance, lớn nhất, đã mở tổng cộng 1.477 cặp giao dịch gồm 394 token , trong khi Uniswap , sàn giao dịch phi tập trung, cung cấp ở mức ít nhất 2198 cặp giao dịch đang hoạt động (v2+v3).

Tuy nhiên, trong lĩnh vực phái sinh, vẫn còn một khoảng cách rất lớn giữa sự phong phú của thị trường phi tập trung và thị trường tập trung, hiện tại, Binance cung cấp 301 cặp giao dịch phái sinh , trong khi dYdX và GMX chỉ cung cấp lần lượt 37 và 7 cặp giao dịch .

Kể từ sự cố FTX, thị trường đã đặc biệt chú ý phi tập trung quyền giám sát tài sản trên thị trường giao dịch phái sinh và cả CEX và DEX đều đang khám phá nhiều giải pháp phi tập trung tài sản khả thi khác nhau. Nhưng cũng giống như khi nói đến Uniswap , người ta dễ nghĩ đến “Phi tập trung” và bỏ qua “Permissionless”, “Permissionless” cũng bị đánh giá thấp trong lĩnh vực phái sinh . “Khoảnh khắc Uniswap ” của phái sinh phi tập trung phải là permissionless.

2.2 Giải pháp

Vấn đề với sự kém phát triển thị trường phái sinh, đặc biệt là một số tài sản dài hạn, NFT và tài sản mới nổi, không phải là không có đủ nhu cầu mua/bán trên thị trường mà là không có đủ nhà cung cấp thanh khoản và cung và cầu hiệu quả. cơ chế phù hợp.

Surf Protocol cho phép giao dịch phái sinh không cần cấp phép thông qua việc cung cấp thanh khoản tự nguyện và cơ cấu phí được điều chỉnh rủi ro . Nói một cách đơn giản, nhà cung cấp thanh khoản(NHÀ CUNG CẤP THANH KHOẢN) tự nguyện cung cấp thanh khoản và chịu lãi hoặc lỗ của nhà giao dịch khác trên bất kỳ vị thế tài sản cụ thể nào. Giá của hợp đồng được xác định bằng sự kết hợp giữa giá Oracle và TWAP. Cấu trúc rủi ro của các loại tiền tệ có thanh khoản, giá trị vốn hóa thị trường và độ biến động khác nhau cũng khác nhau, vì vậy NHÀ CUNG CẤP THANH KHOẢN có thể chọn cấu trúc phí của riêng mình. Khi có đủ nhà cung cấp NHÀ CUNG CẤP THANH KHOẢN , sự cạnh tranh trên thị trường cuối cùng sẽ dẫn đến việc phân bổ tối ưu.

3. Kế hoạch thiết kế Surf Protocol

3.1 Cấu trúc giao dịch

Đầu tiên chúng ta cùng xem lại thiết kế của Spot DEX, dù là Uni V2, V3 hay Curve, chúng đều được triển khai thông qua NHÀ CUNG CẤP THANH KHOẢN . Bản chất của việc "cung cấp thanh khoản" là đặt một số lượng lệnh chờ nhất định trong các phạm vi khác nhau. Việc tập hợp các lệnh chờ này tạo thành "thanh khoản" để các nhà giao dịch sử dụng. NHÀ CUNG CẤP THANH KHOẢN là một giao dịch thụ động, NHÀ CUNG CẤP THANH KHOẢN cung cấp dịch vụ "trở thành đối tác giao dịch nhà giao dịch một cách vô điều kiện" và tính một khoản phí nhất định để cân nhắc. Từ góc độ cấu trúc rủi ro, việc cung cấp thanh khoản tương đương với short biến động và Tổn thất tạm thời là việc hiện thực hóa PnL biến động. Trong giao dịch hợp đồng, NHÀ CUNG CẤP THANH KHOẢN không nhất thiết tương đương với biến động bán short; do sự tồn tại của đòn bẩy, người dùng dễ dàng dừng lỗ và cháy tài khoản khi độ biến động cao, do đó NHÀ CUNG CẤP THANH KHOẢN có thể kiếm thêm lợi nhuận; mô tả theo cách khác, NHÀ CUNG CẤP THANH KHOẢN sẽ không những không Tổn thất tạm thời mà thậm chí còn thu được “lợi nhuận vô thường”, trái ngược với điều người ta thường gọi là “giá không thay đổi, vị thế không còn”. Dựa trên điểm này, hành vi “tăng đòn bẩy” của NHÀ CUNG CẤP THANH KHOẢN thực sự có lợi cho NHÀ CUNG CẤP THANH KHOẢN , giống như chủ ngân hàng trong sòng bạc không dùng tiền gốc để đánh bạc với tỷ lệ 1:1 mà kinh doanh kiểu này không cần vốn và lợi nhuận khổng lồ.

Có thể thấy rằng nếu chúng ta hy vọng hiện thực hóa được một thị trường giao dịch thì điều quan trọng nhất là “phải cân nhắc hợp lý để có được một đối tác giao dịch vô điều kiện”. Surf Protocol được thiết kế để xây dựng dựa trên điều này. Trên Surf, Nhà cung cấp thanh khoản(NHÀ CUNG CẤP THANH KHOẢN) cung cấp thanh khoản và đảm nhận vị thế ngược lại của nhà giao dịch trên bất kỳ cặp cặp giao dịch nhất định nào. Mô hình này dựa trên các giả định sau:

① Không tính đến xung đột giao dịch, khi có đủ hoạt động giao dịch, kỳ vọng lợi nhuận tổng thể theo toán học của nhà giao dịch sẽ tiến tới 0. bản thân nó có xu hướng tiêu cực Tất nhiên, đây là sự đồng thuận dựa trên thị trường chứng khoán và thị trường ngoại giao.

② Xem xét hao mòn giao dịch (phí xử lý, hao mòn, trượt giá, thanh lý), khi có đủ hoạt động giao dịch, giới hạn lợi nhuận kỳ vọng toán học tổng thể của nhà giao dịch là < 0.

③Giới hạn kỳ vọng toán học tổng thể về lợi nhuận của nhà giao dịch < 0 có nghĩa là giới hạn kỳ vọng toán học về lợi nhuận của đối tác > 0.

Điều này mang lại cho nó một giá trị kỳ vọng tích cực trong dài hạn. Các nhóm riêng biệt cho từng tài sản vì chúng tôi cho rằng mỗi tài sản đều có rủi ro đặc biệt rủi ro thể lây lan sang cặp giao dịch khác. Cấu trúc này không chỉ tách biệt rủi ro giữa các tài sản khác nhau và đảm bảo tính độc lập của tài sản mà còn mở rộng cơ hội hướng dẫn thanh khoản cho các tài sản mới phát hành.

3.2 Hiệu quả của khích lệ kinh tế

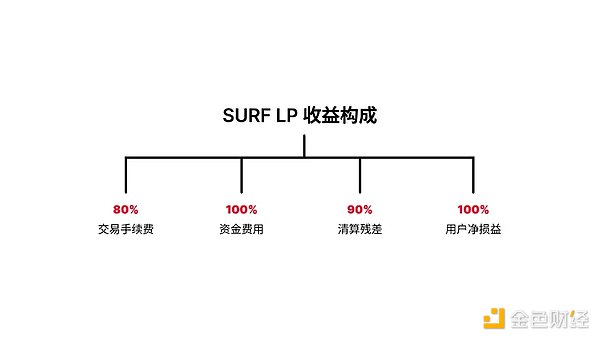

Bản chất của việc cung cấp thanh khoản là trở thành đối tác của các nhà giao dịch, vì vậy vấn đề then chốt là làm thế nào để đảm bảo hiệu quả của khích lệ kinh tế. Trên Surf, NHÀ CUNG CẤP THANH KHOẢN có thể nhận được ít nhất 80% phí giao dịch, 100% tỷ lệ cấp vốn, 90% số dư thanh lý và 100% lãi và PnL của người dùng. Lợi nhuận này đảm bảo rằng NHÀ CUNG CẤP THANH KHOẢN có kỳ vọng toán học tích cực trong dài hạn. bù đắp cho rủi ro bạn gặp phải. Đồng thời, do lợi ích to lớn của việc vận hành NHÀ CUNG CẤP THANH KHOẢN , NHÀ CUNG CẤP THANH KHOẢN của mỗi tài sản mới có động lực thu hút nhiều người dùng hơn tham gia cặp giao dịch tối đa hóa lợi ích.

Ngoài ra, Surf còn cung cấp thêm hai thiết kế:

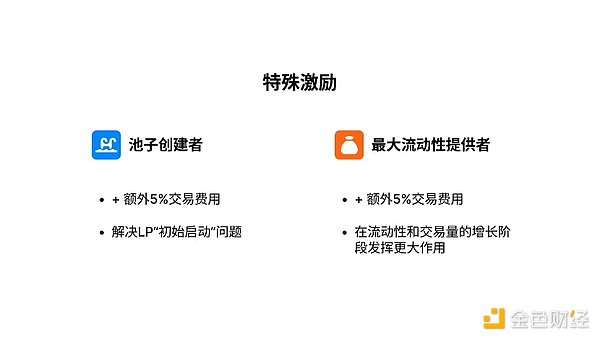

(1) Khích lệ đặc biệt. Người tạo ra mỗi nhóm trên Surf có thể nhận thêm 5% phí giao dịch và NHÀ CUNG CẤP THANH KHOẢN lớn nhất của mỗi nhóm cũng có thể nhận được 5% phí giao dịch. Một vấn đề thường gặp trong lĩnh vực DeFi là nhu cầu giao dịch hay thanh khoản trước, phần thưởng khởi nghiệp 5% có thể giải quyết tốt vấn đề "khởi động ban đầu", trong khi phần thưởng 5% cho NHÀ CUNG CẤP THANH KHOẢN lớn nhất sẽ được chia cho thanh khoản Giai đoạn tăng trưởng khối lượng giao dịch đóng vai trò lớn hơn.

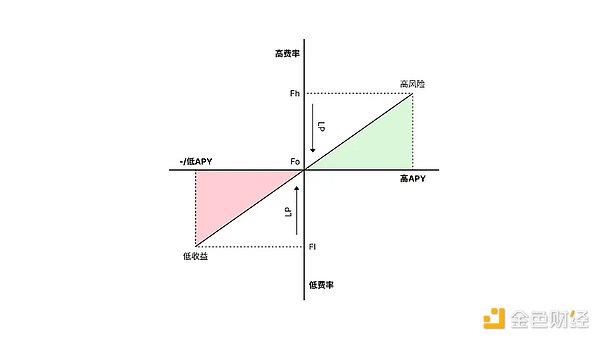

(2) Phí xử lý độ dốc. Surf hiện có năm tùy chọn phí được thiết lập: 0,05%, 0,1%, 0,3%, 1% và 3%. Nhóm thanh khoản được sử dụng làm đối tác cho tất cả các vị thế của nhà giao dịch, thực hiện các lệnh theo thứ tự từ mức phí thấp nhất đến cao nhất. Mục đích của thiết kế này là tương thích với càng nhiều loại tài sản càng tốt và thúc đẩy thị trường hình thành sự phân bổ nguồn lực hiệu quả. Nếu mức phí hiện được cung cấp bởi NHÀ CUNG CẤP THANH KHOẢN quá cao, nhà cung cấp thanh khoản khác sẽ có động cơ đưa ra mức phí thấp hơn nếu chúng có lãi và sẽ tiếp tục tham gia cho đến khi đạt được trạng thái cân bằng thị trường. NHÀ CUNG CẤP THANH KHOẢN tương tự cũng có thể phân bổ tiền của mình theo các mức phí khác nhau.

3.3 Oracle và thanh lý

Không có giải pháp phái sinh có thể tránh được các vấn đề oracle và thanh lý, những vấn đề này cũng tồn tại trong Sur Protocl. Về tài sản chính thống, Surf sử dụng phương pháp tính toán trung bình có trọng số chung để đảm bảo giá tương đối công bằng và an toàn; đối với tài sản Uniswap , Surf đề xuất một cách sáng tạo kế hoạch so sánh giá trung bình TWMP + giá giao spot 30 khối để đảm bảo rằng oracle Khoản vay nhanh và tấn công xuyên khối và tính ổn định của các cuộc tấn công cũng ngăn ngừa rủi ro chênh lệch giá đối với NHÀ CUNG CẤP THANH KHOẢN do sự chậm trễ về giá do đưa ra mức giá trung bình.

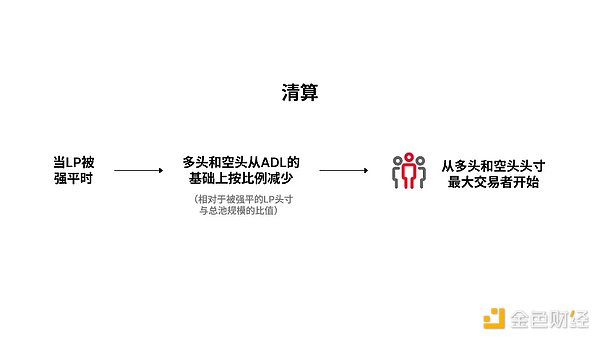

Ngoài ra, Surf Protocol đưa ra khái niệm "LP đòn bẩy", nghĩa là NHÀ CUNG CẤP THANH KHOẢN có thể đạt được hiệu quả vốn gấp nhiều lần nhưng cũng mang lại mức độ khuếch đại rủi ro tương ứng. Hãy coi NHÀ CUNG CẤP THANH KHOẢN và nhà giao dịch như hai bên của một giao dịch. Lợi nhuận của một trong hai bên gần bằng tiền gốc của bên kia, điều đó có nghĩa là có thể xảy ra thiếu hụt. Trong trường hợp này, các vị thế mua và đầu cơ giá xuống sẽ giảm theo tỷ lệ từ ADL (so với tỷ lệ các vị thế NHÀ CUNG CẤP THANH KHOẢN được thanh lý trên tổng kích thước nhóm), bắt đầu từ những nhà giao dịch có vị thế mua và đầu cơ giá xuống lớn nhất.

4. Hướng tới tương lai của phái sinh phi tập trung

Ngoài giao thức, chúng tôi cũng thấy một số hướng thú vị:

4.1 Không được quản lý và không có giấy phép

Nhìn lại lịch sử, sau khi bối cảnh cạnh tranh của sàn giao dịch tập trung hàng đầu về cơ bản được thiết lập, chúng ta vẫn có thể thấy nhiều sàn giao dịch quy mô trung bình phát triển mạnh mẽ từ năm 2018 đến năm 2020, và sau đó, các sàn giao dịch không cần cấp phép như Uniswap và Curve sàn giao dịch phi tập trung., mô hình này có thể sẽ được lặp lại trong mạch phái sinh. Kể từ năm 2023, NFT, Brc-20 và Socialfi đã mang đến cho chúng ta một số lượng lớn tài sản mới và nhu cầu về những tài sản mới và tài sản dài hạn này cần được đáp ứng khẩn cấp.

4.2 Lưới giao dịch/ đối tác giao dịch

Giá trị bắt đầu của token NHÀ CUNG CẤP THANH KHOẢN cho từng nhóm cụ thể trong Surf là 1. Tất cả hoạt động tiếp theo và giá trị tích lũy sẽ được trả lại vào nhóm và sẽ được phản ánh trong giá của token . Điều này bao gồm phí giao dịch, lãi và lỗ cho nhà giao dịch, phí vay và phí thanh lý. Tính năng này cung cấp cho chúng tôi ý tưởng - liệu có thể net/ token cả hai bên của đối tác giao dịch hay không. Một trong những ví dụ đơn giản nhất là " token hóa", mua vào"token""Nó tương đương với mua vào một quỹ do người giao dịch điều hành. Một ví dụ khác là NHÀ CUNG CẤP THANH KHOẢN ETF, giúp giảm rủi ro một điểm bằng cách phân phối tiền trên các nhóm NHÀ CUNG CẤP THANH KHOẢN khác nhau và mang lại khả năng quản lý thanh khoản chuyên nghiệp hơn.

4.3 Thị trường cạnh tranh mang lại sự phân bổ tối ưu

Thị trường có thể không cần phải phát minh lại Binance hoặc GMX, nhưng cần có một "phiên bản Perp của Uniswap" tương thích với càng nhiều tài sản mới càng tốt. Việc cung cấp phái sinh thanh khoản các tài sản khác nhau mang lại mức độ rủi ro khác nhau, do đó cần phải tính các mức giá khác nhau để đáp ứng nhu cầu bù rủi ro . Trong trường hợp tương tự, NFT từng tính phí giao dịch cao + tiền bản quyền cao và một số token MEME bị tính phí 5% - Thuế giao dịch 10%. Mặc dù chúng ta không thể xác định cách sắp xếp cơ chế hiệu quả nhất, nhưng thị trường có thể dần dần đạt được hiệu quả cao nhất thông qua việc liên tục thử nghiệm, sai sót và lựa chọn.

Với sự hỗ trợ của các tài sản mới và mô hình mới, "Khoảnh khắc Uniswap " của giao dịch phái sinh không được phép đang đến.