Được viết bởi: Regan Bozman

Biên soạn bởi: TechFlow TechFlow

Tại sao một số người luôn nói rằng chu kỳ này đã kết thúc? Tại sao ai cũng đau? Chúng ta có thể tóm tắt tất cả các vấn đề như thế này: theo cấu trúc thị trường hiện tại, nhà đầu tư bán lẻ không còn có thể kiếm được tiền thật nữa.

Một số cuộc nói chuyện ngẫu nhiên về việc quay trở lại cội nguồn và thoát khỏi chu kỳ hiện tại

Câu trả lời tại sao không có nhà đầu tư bán lẻ trên thị trường này thực ra rất đơn giản - đó là do thị trường crypto"truyền thống" (chẳng hạn như token hạ tầng) không còn có mức giá gấp 500 lần nữa. Giờ đây có một sòng bạc thú vị hơn với meme hay hơn trong tầm tay họ.

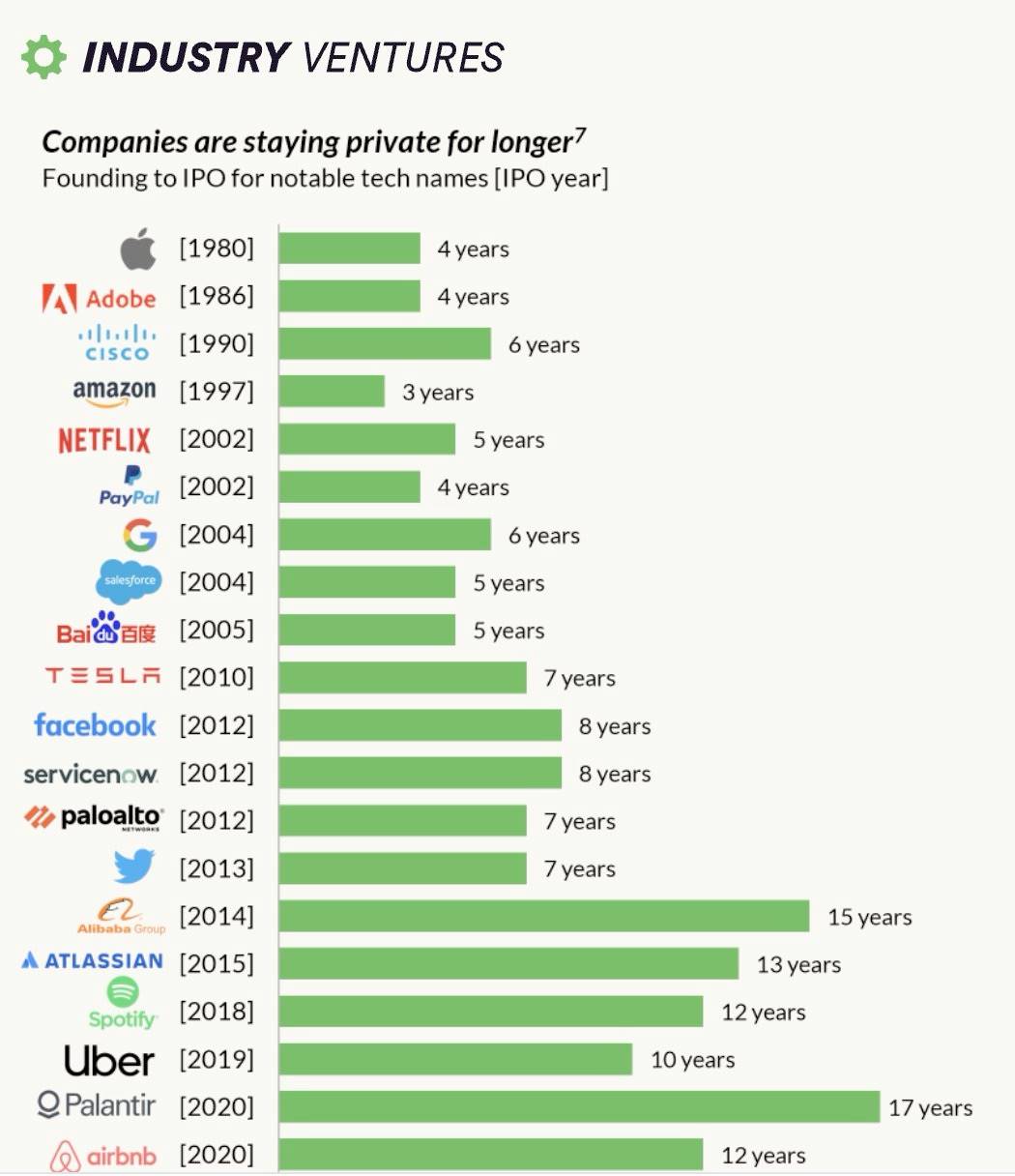

Về cơ bản, chúng tôi đang tái tạo những gì xảy ra trong thị trường VC/IPO nơi các công ty ở chế độ sở hữu tư nhân lâu hơn, điều đó có nghĩa là nhiều tăng hơn vẫn là "sở hữu tư nhân" (ví dụ: quỹ RỦI RO), và nhà đầu tư bán lẻ không thể tham gia.

Crypto đã từng đảo ngược tình trạng này và dân chủ hóa khả năng tiếp cận tăng bất đối xứng. Nhưng điều đó không còn đúng nữa! L1 và L2 huy động thêm vốn từ các nhà đầu tư rủi ro. Không có bán hàng token công khai. Các nhà rủi ro mạo hiểm kiếm tiền. Các nhà đầu tư nhà đầu tư bán lẻ bị thiệt thòi. Có lẽ sự vỡ mộng của các nhà đầu tư nhà đầu tư bán lẻ với chu kỳ này không phải là điều đáng ngạc nhiên.

Một lý do lớn khiến các công ty sẵn sàng hoạt động sở hữu tư nhân lâu hơn là vì các nhà đầu tư rủi ro hiện có số tiền gấp 5 lần so với một thập kỷ trước. Các công ty hiện có thể huy động được hơn 1 tỷ USD trên thị trường tư nhân mà không phải đối mặt với chi phí bổ sung của thị trường đại chúng.

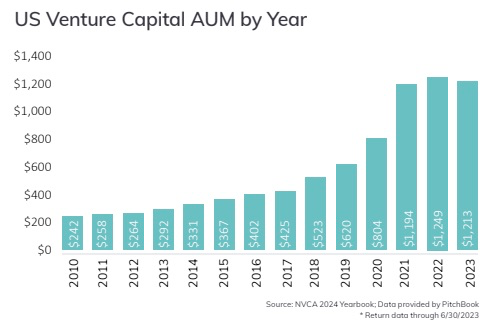

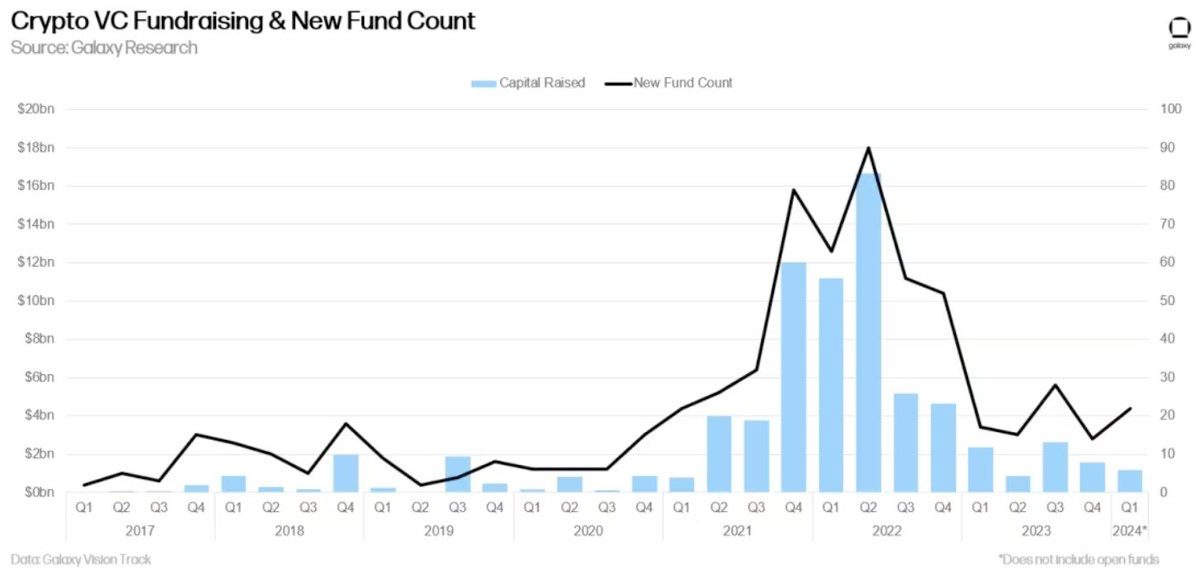

Không có gì đáng ngạc nhiên, xu hướng tương tự đang xảy ra trong lĩnh vực đầu tư rủi ro crypto – hiện nay có nhiều tiền chảy vào các quỹ đầu tư rủi ro crypto hơn 5 năm trước.

Crypto sẽ giải quyết vấn đề này!

ICO nhằm mục đích dân chủ hóa việc hình thành vốn và tăng thêm lợi ích rủi ro. Họ hoàn toàn thành công khi làm điều này.

Mua Ethereum với mức giá 30 xu tại thời điểm ICO năm 2014, đến 3.000 đô la ngày nay, mang lại lợi nhuận gấp 10.000 lần sau 10 năm, đánh bại hoàn toàn bất kỳ khoản đầu tư rủi ro trong cùng thời kỳ. Bất kỳ ai trên Trái đất đều có thể tham gia, điều này thật tuyệt vời.

Rõ ràng ngành này đang tăng trưởng nên giá đầu vào đã tăng lên một cách tự nhiên, nhưng những cơ hội này vẫn chưa biến mất. $SOL ra mắt ở mức 0,22 đô la vào năm 2020 và hiện giao dịch ở mức 140 đô la, tương ứng với mức lợi nhuận gấp 636 lần trong 4 năm, con số này cũng có khả năng đánh bại hầu hết tất cả lợi nhuận từ vốn rủi ro trong 5 năm qua.

Chúng tôi đã rời xa cấu trúc thị trường này trong chu kỳ này . Hiện token rất ít nhà đầu tư nhà đầu tư bán lẻ có cơ hội mua token trước khi chúng được phát hành hoặc mua token với giá thấp trên thị trường mở.

Airdrop thực sự là một cải tiến và những người áp dụng sớm có thể đạt được một số lợi nhuận tài chính so với mô hình đầu tư rủi ro hiện tại. Nhưng chúng không mang tính tài chính như bán hàng token và theo định nghĩa, bạn chỉ có thể kiếm được rất nhiều tiền từ airdrop.

Chúng tôi đã chuyển từ một thị trường có mức tăng trưởng chưa được khai thác sang thị trường có mức vốn hóa - đó là một sự thay đổi lớn. Số tiền 1.000 USD đầu tư vào ICO của SOL hiện đã trở thành 636.000 USD;

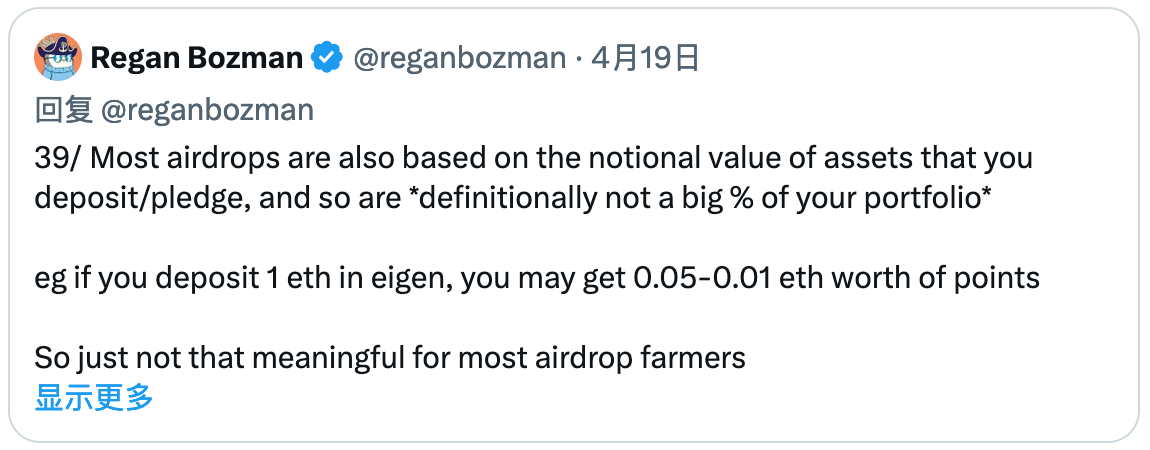

Và 1.000 đô la đầu tư vào Eigen chỉ biến thành khoảng 1.030 đô la...ngay cả khi nó tăng gấp 10 lần, nó vẫn chỉ là 1.300 đô la. Ở chu kỳ trước, bạn đã kiểm soát vận mệnh của chính mình; trong chu kỳ này, bạn đang chờ đợi lòng hảo tâm của cha Eigen.

Chủ nghĩa hư vô tài chính có nghĩa là thừa nhận rằng những thị trường này luôn xoay quanh tiền bạc. Đúng, tiền tài trợ cho sự phát triển công nghệ, nhưng chính tiền mới là động lực thúc đẩy toàn bộ ngành. Nếu phần tiền yếu đi, toàn bộ ngành sẽ sụp đổ.

Có một số điều chúng ta có thể làm để cải thiện cơ cấu phân phối hiện tại. Điều quan trọng là tạo ra tăng chưa được khai thác cho những người dùng đầu tiên và cộng đồng.

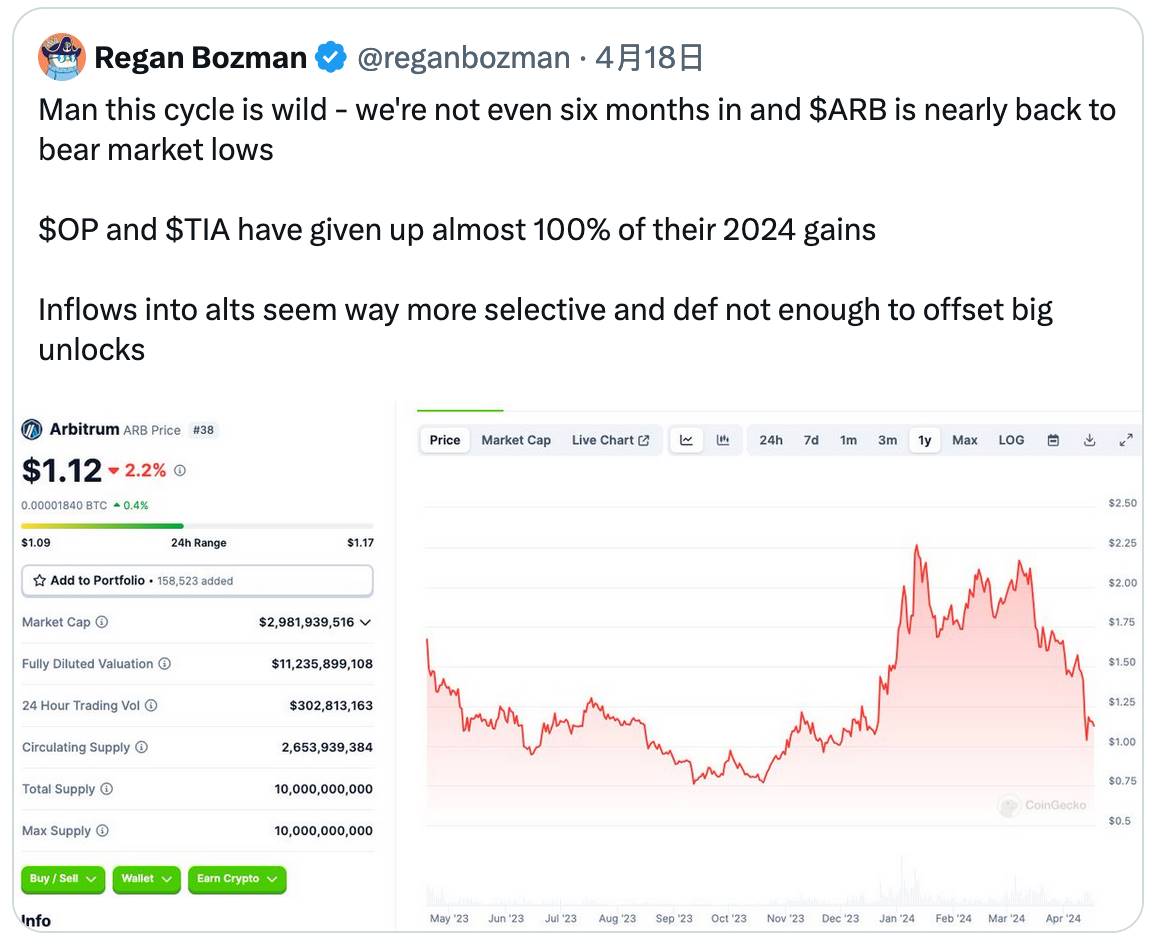

Nói cách khác, thị trường có những vấn đề lớn hơn về cơ cấu và việc huy động vốn quy mô lớn cho L1 và L2 đã dẫn đến việc định giá lên tới hàng tỷ đô la trước khi lên ra mắt. Điều này dẫn đến hai vấn đề: (A) lượng lớn áp lực từ người bán; (B) giới hạn giá phát hành thấp hơn khi ra mắt.

Tôi cho rằng một trong những vấn đề cơ cấu mà hầu hết Altcoin phải đối mặt trong chu kỳ này là áp lực bán rủi ro chưa được bù đắp bởi dòng vốn nhà đầu tư bán lẻ . Nếu 500 triệu đô la được huy động trước khi ra mắt, sẽ có áp lực bán 500 triệu đô la (áp lực tiềm tàng sẽ còn lớn hơn nếu giá token tăng).

Huy động tiền tư nhân ở mức định giá cao có nghĩa là bạn sẽ cố gắng bán ra ở mức định giá cao hơn. Điều này có thể dẫn đến tình trạng thị trường chỉ có thể đi xuống .

Mối quan hệ giữa các nhà đầu tư rủi ro và các nhà đầu tư nhà đầu tư bán lẻ không nhất thiết phải đối nghịch nhau. Mọi người trên $SOL đều kiếm được tiền.

Nhưng sẽ khó khăn hơn nếu bạn cố gắng nhét quá nhiều tiền RỦI RO vào một thị trường thanh khoản. Nếu bạn tước đi tăng chưa được khai thác của những người tham gia thị trường quan trọng nhất thì điều đó gần như là không thể.

Chúng ta có thể chỉ trích và tranh luận về các đồng meme, nhưng điều này hoàn toàn không hiểu được bản chất của vấn đề. Đồng Meme không phải là vấn đề – chính là cấu trúc thị trường hiện tại của chúng ta. Hãy quay trở lại cội nguồn dân chủ của chúng ta và khắc phục các vấn đề của thị trường hiện tại.