本文为机器翻译

展示原文

这是官方确认的:

历史上首次,穆迪下调了美国的信用评级。

穆迪引用了对美国债务水平的担忧,预计到2035年,美国债务利息将达到收入的30%。

这一切意味着什么?让我们来解释。

(一个线程)

这并非美国信用评级首次下调。

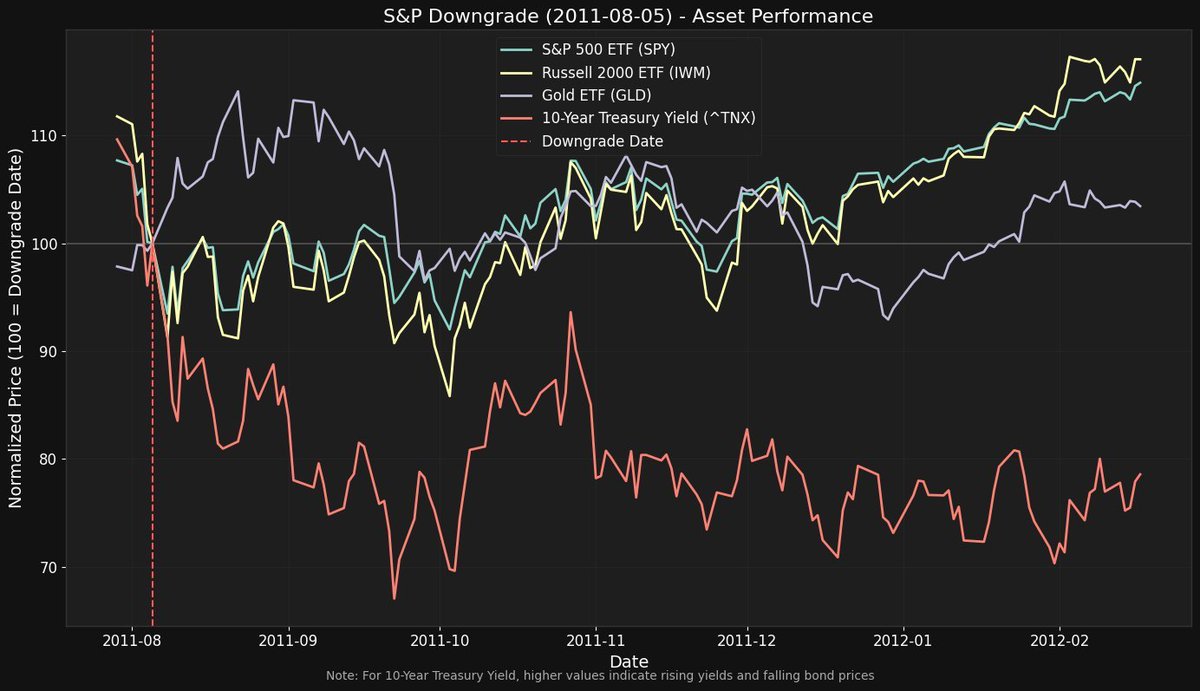

2011年,标准普尔将美国的信用评级从AAA下调至AA+。

如下图所示,此次下调导致标准普尔500指数在两个月内下跌了约8%。

10年期国债收益率在头两个月内下跌了约35%。

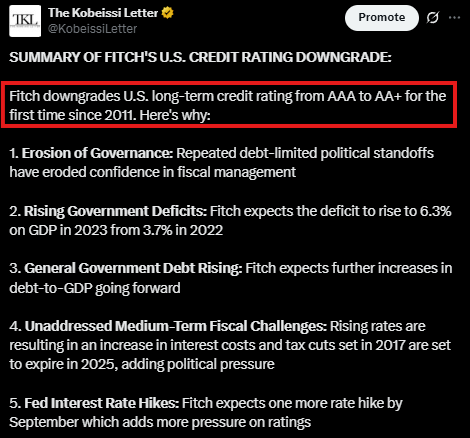

2023年,惠誉将美国的长期信用评级从AAA下调至AA+。

他们表示,这是对美国债务水平上升、财政挑战悬而未决以及美联储加息的担忧。

这似乎为我们刚刚收到的穆迪历史性降级铺平了道路。

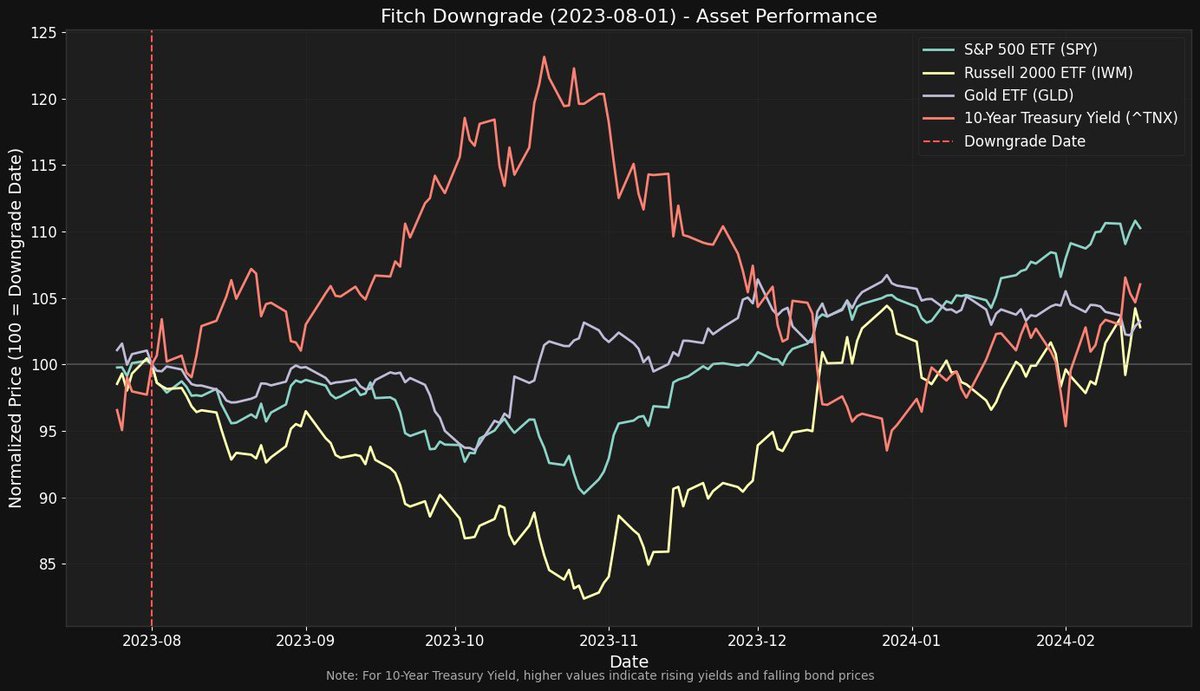

惠誉下调2023年评级后,标准普尔500指数在3个月内下跌了10%。

罗素2000指数同期下跌了17%,但收益率却飙升了约23%。

股市的走势比2011年更为明显,而收益率的走势却截然相反。

为什么?

主要是因为惠誉在2023年提到的担忧主要集中在美国债务上。

这正是穆迪在下调评级时所指出的。

穆迪预计,到2035年,美国赤字将达到GDP的9%,而2024年这一比例为6.4%。

我们正走在一条不可持续的财政道路上。

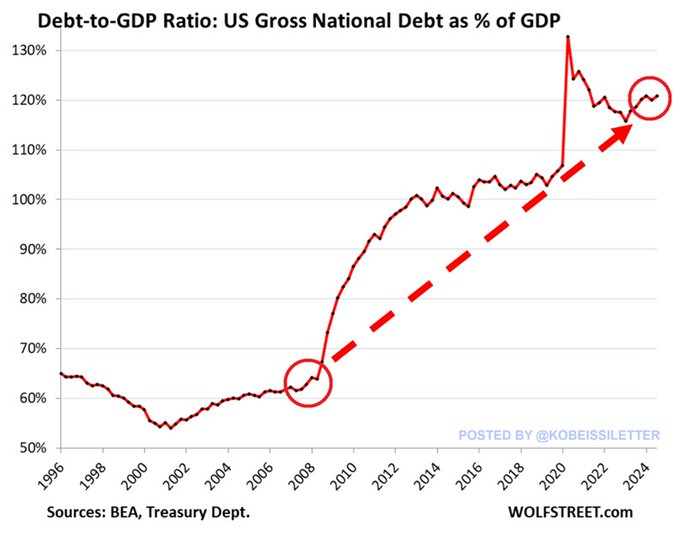

穆迪还表示:“我们预计,到2035年,联邦债务负担将升至GDP的134%左右,而2024年这一比例为98%。”

即使在二战时期,美国的债务与GDP之比也从未超过120%。

如果债务水平上升到如此高位,利息支出将吸收美国约30%的收入,而目前这一比例仅为18%。

此次降级的时机很奇怪:

降级发生在美国东部时间周五下午 4:45,是在运营支出报告发布之后,距离期货收盘还有几分钟。

最初的反应与 2023 年类似,收益率上升,股价下跌。

为什么降级消息没有在周一或周五早些时候公布?

美国赤字支出已支撑收益率超过12个月。

如下图所示,10年期国债收益率和标准普尔500指数在贸易战爆发前的表现差距进一步扩大。

赤字支出和基差交易平仓导致利率比“美联储转向”前高出约90个基点。

许多人认为降级并不重要。

主要论点是,无论评级如何,人们都会继续从美国借钱。

虽然目前如此,但从长远来看并非如此。

正是这种心态让我们陷入了赤字支出危机。

这份报告发布的时间点也颇有意思,因为它是在特朗普预算法案被否决几个小时后发布的。

一些共和党人投票反对该法案,要求进一步削减开支。

据估计,这项预算将使美国赤字增加超过2.5万亿美元。

当然,关于此类事件是否具有政治性总是存在争论。

无论如何,我们仍然认为赤字已经失控。

此外,减少美国赤字不应该是一个政治问题,而应该是两党共同努力的结果。

@ Doge正在尝试。

从关税、利率、美联储到此次降级,波动性将持续存在。

作为投资者,我们欢迎这种波动性。

想看看我们的交易表现如何吗?

点击以下链接订阅我们的高级分析和提醒:

http:/thekobeissiletter.com/su...

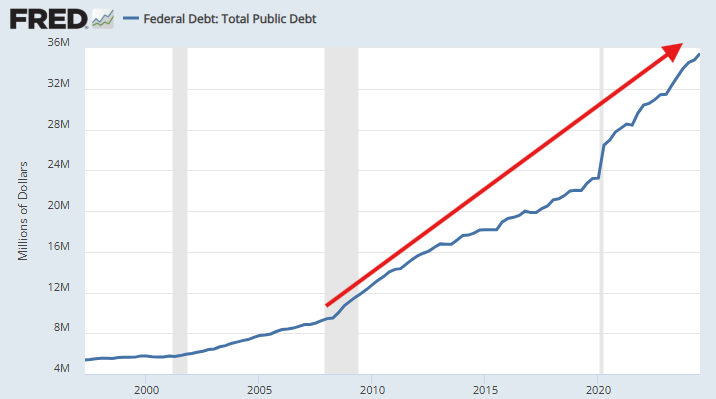

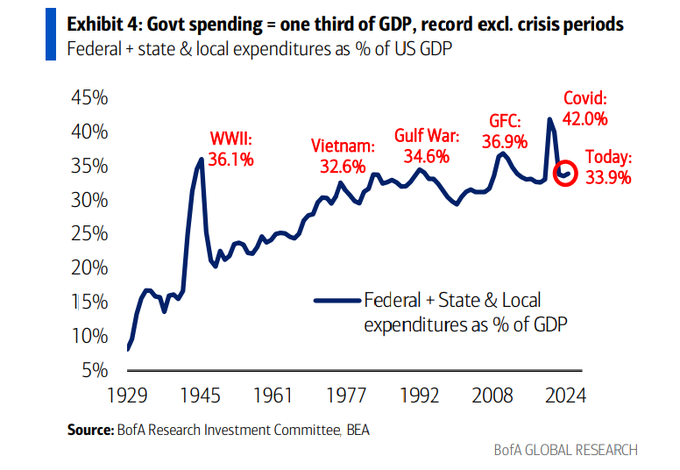

最后,让我们回到下面的图表,它总结了我们目前的状况。

2024年,美国GDP的约34%来自政府支出;这创下了历史新高,即使不包括周期性危机。

必须有所改变。

关注我们@KobeissiLetter,获取实时分析。

相关赛道:

来自推特

免责声明:以上内容仅为作者观点,不代表Followin的任何立场,不构成与Followin相关的任何投资建议。

喜欢

收藏

评论

分享