【市场对AI泡沫论的焦虑蔓延:从英伟达到甲骨文了】

昨天市场盘中全面崩了,源自于这样一条新闻:

全球最大另类资产管理公司之一 Blue Owl 突然退出甲骨文密歇根州价值 100 亿美元的数据中心项目融资。甲骨文紧急澄清 “谈判按计划推进,已选择其他合作伙伴”,但市场仍然视作AI基建泡沫化开始发酵。

我之前分析过,在资金面不确定性增加的情况下,市场对AI泡沫的担忧开始吹毛求疵,之前苛刻审视英伟达的财报,现在开始蔓延到了挖掘AI中型厂商的财务漏洞。昨天甲骨文(Oracle)与其融资伙伴谈判破裂的消息,正是这一逻辑的集中体现。

事件的直接诱因是甲骨文最大的数据中心合作伙伴Blue Owl Capital宣布,将不再为密歇根州萨林镇的一个1吉瓦(1GW)数据中心项目提供100亿美元的融资。该项目原计划为OpenAI提供算力支持。

谈判破裂的核心原因在于租赁条款。Blue Owl认为该项目的财务回报和租赁条件不如甲骨文之前的项目。这反映出金融机构对AI基建的态度发生了结构性转变:资金不再是无条件的供给,贷款方开始对项目的投资回报率(ROI)和风险边际进行严格审查。虽然甲骨文试图引入黑石(Blackstone)作为替补,但这掩盖不了AI基建融资成本上升的事实。

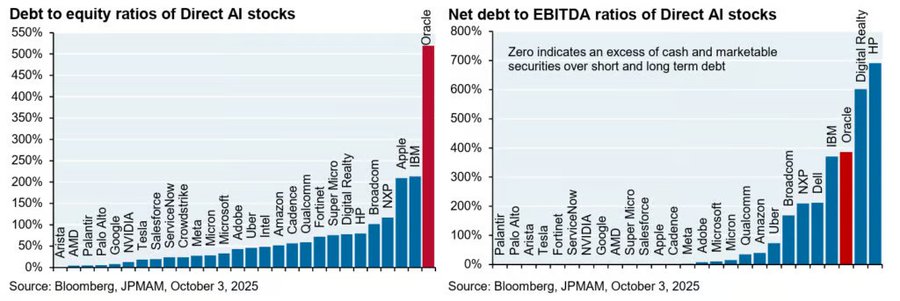

市场之所以对这一变故反应强烈,核心原因在于甲骨文自身的财务状况已经极度紧绷。

债务规模:目前甲骨文的总债务接近1300亿美元。其债务与EBITDA的比率正在逼近4倍的红线,这是评级机构下调其投资级信用的重要参考阈值。

现金流瓶颈:为了在算力竞赛中保持地位,甲骨文的年度资本开支(CAPEX)已飙升至500亿美元左右。高额的硬件投入严重挤压了自由现金流(FCF),导致其在缺乏外部融资的情况下,很难维持现有的建设强度。

对于微软、谷歌这类现金储备充足的巨头,融资受阻只是节奏问题;但对于甲骨文这类依赖外部融资、高杠杆运作的中型基建商,这直接关系到其资产负债表的安全。

甲骨文的困境会迅速传导至整个AI基建链条。

首先,数据中心是AI产业链的物理载体。一旦融资受阻导致开工延期,下游的液冷、电力设备、网络交换机以及存储芯片的订单都会面临不确定性。许多依靠AI增长来掩盖传统业务疲软的公司,其营收逻辑将面临重塑。

其次是估值定价的重构。即便市场需求依然旺盛,但由于融资风险和交付周期的不确定性增加,投资者不再愿意支付过去的高溢价。这种“杀估值”的行为会波及台积电、博通、Arista Networks等所有环节,市场正在从“看订单数量”转向“看现金回收能力”。

最后,这会影响科技巨头的支出信心。当基建环节出现融资和建设瓶颈,且行业内形成支出放缓的预期时,巨头们为了保护利润率,会变得更加克制。如果领先者的支出增速放缓,整个行业的需求预期将从“指数级增长”回归到“线性增长”。

12月17日的大跌并非简单的利空,而是AI叙事从单纯的算力竞赛转向财务可持续性竞赛的拐点。

当资金成本不再廉价,市场对AI中型厂商的业绩要求将变得更加严苛。投资者需要关注的重点已不在芯片出货量,而在各环节厂商的资产负债表健康度。这场危机的结束,将取决于AI应用端能否产生足够的利润,以及基建商能否在不破坏信用评级的前提下,完成下一阶段的资本闭环。

来支持蒋老师一下

感谢老板

x.com/qinbafrank/status/200151...…跟蒋老师在这点上一致,未来AI标的会分化,市场也有业绩,公司质量的要求会越来越高,本来也不是所有的玩家都会成为最终的赢家

qinbafrank

@qinbafrank

12-18

聊聊Blue owl退出甲骨文在密歇根州100亿美金数据中心项目融资的影响,这也是昨晚美股大跌的主要原因。市场既担心资本开支大债务高是否能赚回来,有担心没有资金支持新的资本开支大量的芯片厂商未来业绩的可持续性。从个人的角度来看,也是上周到聊到的回踩的逻辑延续。 x.com/qinbafrank/sta…

甲骨文和neocloud杠杆太高了!昨天美光业绩不错市场还是认的,感觉有错杀抄底的机会!

来自推特

免责声明:以上内容仅为作者观点,不代表Followin的任何立场,不构成与Followin相关的任何投资建议。

喜欢

收藏

评论

分享