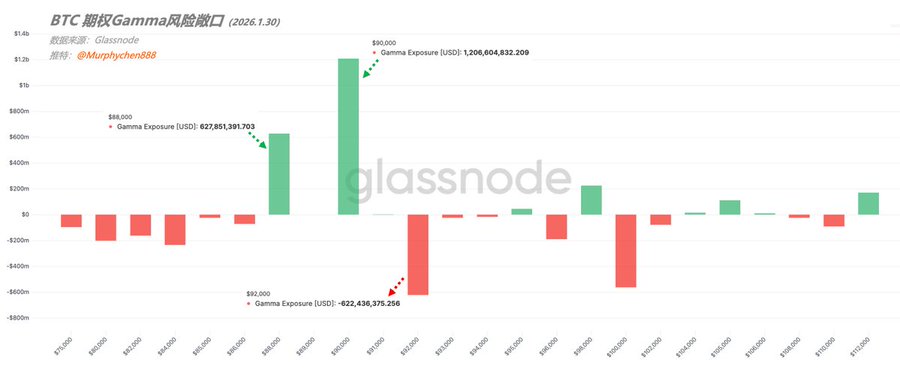

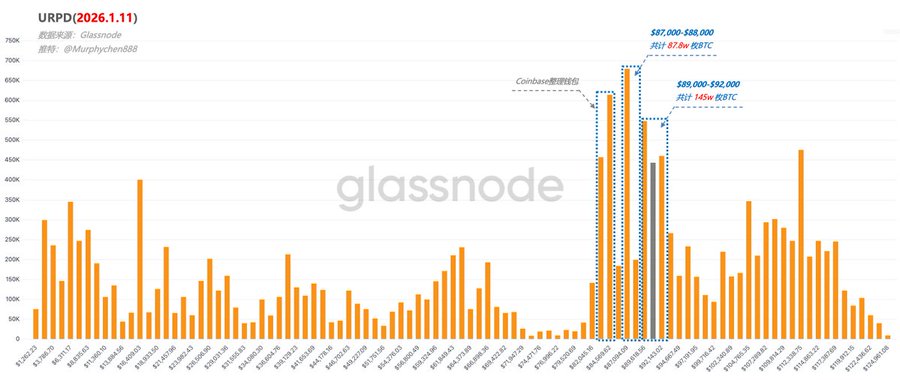

资金结构 → 筹码结构 → 市场方向 期权Gamma风险敞口(GEX)本质上是在告诉我们:当价BTC价格波动时,期权做市商是“帮助稳住价格”,还是“被迫推着价格一起跑”。做市商(MM)通常不押方向,只赚价差。当他们卖出/买入期权后,会暴露在Delta和Gamma的变化中。 价格一变Delta就会变(这就是Gamma),为了维持风险中性,MM就必须立刻买或卖BTC现货(或期货)来进行对冲。 在Long Gamma状态下,当价格下跌,MM要买入BTC;价格上涨,要卖出BTC对冲;因此形成了Gamma引力。反之,在Short Gamma状态下,如价格下跌,MM 会被迫卖BTC,价格上涨要被迫买BTC;就变为了波动放大器。 (图1) 从图1我们可以看到,在1月30日行权日有三处关键Gamma风险敞口,其中$90,000和$88,000都是Long Gamma状态(绿色柱体),前者的GEX高达12亿美元,后者也有6.28亿美元。 这意味着,市场在这些位置堆积了大量期权,MM的对冲力量最强,所有短期波动,都会被吸回来,你可以理解为这是一个“超级Gamma钉子位”,也是一个短期不容易被轻易跌穿的区域。 与之相反的是,$92,000是一个大额的Short Gamma(红色柱体),GEX有-6.22亿美元。这是性质完全相反的一侧! 一旦价格进入,MM的对冲逻辑就不再是稳定价格,而是顺着价格推动。即一旦站稳,就容易加速突破;如突破失败,往往又会被迅速打回下方Long Gamma的磁吸位置。 (图2) 我们看到,在目前的结构上最密集的几根筹码柱中,除了8.3-8.4w是受到Coinbase整理钱包的影响,其他的包括$87,000-$88,000、$89,000-$92,000都和Gamma风险敞口所在位置完全吻合。 结合上述交易机制,再来对照URPD中BTC筹码结构的变化,就能更加清晰的理解:“资金流向决定筹码结构,筹码结构形成支撑/阻力,从而影响市场方向”的这一深层逻辑。 这也是为什么我们在分析URPD数据时,时常发现短期筹码在频繁的换手:这不是短线玩家的高频交易,更不是机构内部钱包互转,而是市场各参与方在交易机制的限制下,必须做出的行为。 因此,无论是从资金流向还是筹码结构来看,短期内向下的空间有限,向上的阻力更小。只是不知道在没有其他外部条件刺激时行情还需要多磨多久。 ---------------------------------------------- Bitget VIP,费率更低,福利更狠

Murphy

@Murphychen888

01-08

对近期各数据的梳理以及当前行情的思考

正如我们之前所预想的,当LTH已实现盈亏比降到一定程度时,他们的派发行为就会减缓甚至停止。目前LTH已实现盈亏比已降至本轮周期最低点(如图1),距离盈亏平衡线仅一步之遥(红色线)。如果再低,意味着就连长期筹码都要亏损卖出,这显然是LTH不愿接受的事情。 x.com/Murphychen888/…

来自推特

免责声明:以上内容仅为作者观点,不代表Followin的任何立场,不构成与Followin相关的任何投资建议。

喜欢

收藏

评论

分享