本文为机器翻译

展示原文

比特币收益率经常被类比错误地解读。

大多数重新担保的 $BTC 模型隐含地假设 $BTC 收益应该类似于 $ETH 收益;最大化利用率,重复使用抵押品,并在多个层面上抽象归因。

@Lombard_Finance 持相反观点。它将收益视为必须通过明确的经济活动才能获得的东西,并以保守的方式进行归因。

这种差异并非外观上的,而是建筑结构上的。

•••

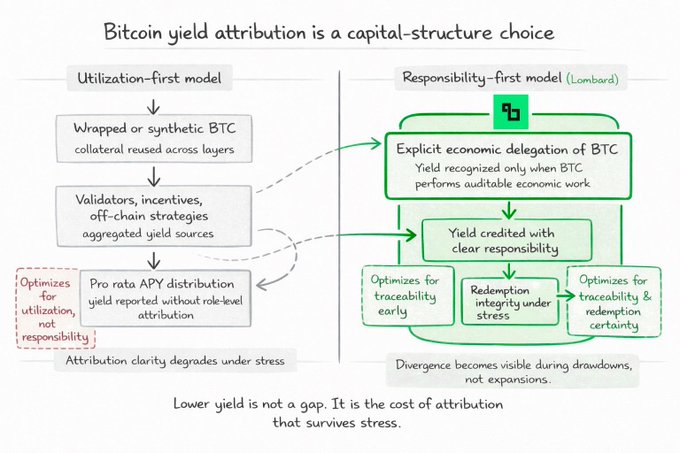

— 📌 利用率优先模型

在大多数重新分配的 $BTC 设计中,收益归因是间接的。

$BTC 被封装或以合成方式暴露于验证者活动、协议激励或链下策略。收益随后被汇总并按比例分配。会计功能正常,但归因机制薄弱。系统可以报告年化收益率 (APY),但无法明确说明收益的来源或风险由哪一层承担。

该模型以优化资源利用率为目标。

它并未针对归属清晰度进行优化。

当环境稳定时,这种区别很容易被忽略。但在压力之下,它就变得显而易见了。

— 📌 $BTC 承担明确责任并努力实现目标

Lombard 使用了不同的约束集。

只有当 $BTC 被部署到系统内部明确的、可审计的经济功能中时,$LBTC 的收益才能被认可。重用受到限制。避免递归杠杆。如果 $BTC 无法与在不利条件下仍然存在的生产活动明确关联,则不计入收益。

这使得伦巴德的产量下降得更慢、更小。

这样也使文字清晰易读。

该协议以资本责任为核心构建,而非收益放大。收益的归属取决于 $BTC 的实际表现,而非 $BTC 的持有量。

— 📌 为什么设计出来的产量较低

产量下降并非实施方面的缺陷。

它是一种过滤机制。

伦巴德故意拒绝依赖于以下因素的收益:

+ 隐藏杠杆

+ 期限错配

+ 救赎脆弱性

+ 通过聚合归因

如果协议无法解释资金回撤期间收益的来源,它会提前压缩收益,而不是掩盖风险。

这种权衡取舍优先考虑兑现的可靠性,而非表面上的收益。

— 📌 模型分歧点

模型之间的差异在压力下表现得最为明显。

重新调整后的 $BTC 系统往往能更长时间地维持收益率的良好表现,即使赎回路径变窄且收益归属变得模糊不清。伦巴德则接受相反的结果。收益率会更早压缩,以便后期会计核算保持一致。

这并非哲学选择。

这是资本结构选择的问题。

— 📌 伦巴第是为哪些人而建

这些设计选择决定了该系统能够吸引哪些类型的资本。

投机性资本会根据收益率曲线进行优化。

+ 机构级资本优化了可追溯性和赎回确定性。

伦巴第是为第二组人建造的。

这就是为什么 $LBTC 不被定义为“带收益的BTC”。这种定义容易让人将其与利用率最大化的模型进行比较。$LBTC 更恰当的理解是 $BTC 具有可审计的经济委托机制,其中收益是次要因素。

•••

— 📌 结论

@Lombard_Finance 的目标并非最大化收益。

它试图明确风险。

谁拿走了它?

它所在的位置。

当事情出现问题时,这个道理是否仍然成立。

这在加密货币领域很少见。

这是经久耐用的系统中的标准配置。

隆巴德感到这是不可避免的

来自推特

免责声明:以上内容仅为作者观点,不代表Followin的任何立场,不构成与Followin相关的任何投资建议。

喜欢

收藏

评论

分享