伊朗局势突变,接下来无非三种走法:

1. 谈成(哪怕是短期协议) → 油破 $90,风险资产起飞

2. 继续僵着 → 油价$95-105 来回磨,最折磨人

3. 川普掀桌 → 油价$120+,全线闪崩

但市场现在明显重仓押注即将达成协议,今早三个信号也确实在指向这个方向:

1/被困霍尔木兹海峡近3个月的原油巨轮,昨晚悄悄驶离了

2/布伦特原油暴跌5%,直接砸到 $98

3/经225突破65,000点,大涨3%

但矛盾的地方来了——

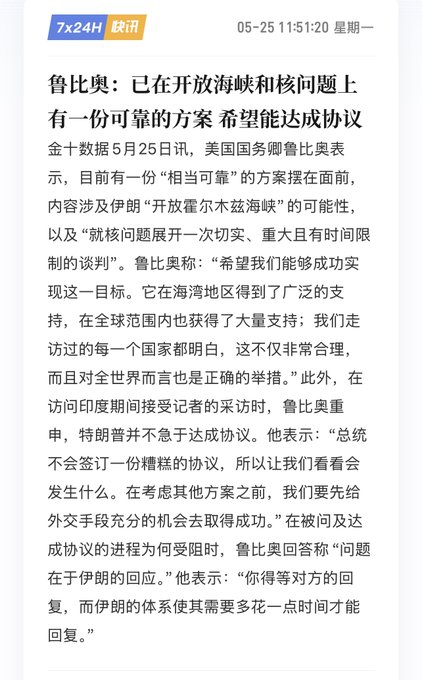

鲁比奥说已有一份可靠的方案,希望能达成协议,最早周一签署协议。川普则表示美伊协议“尚未完全谈妥”。

但伊朗说,尚未达成最终谅解备忘录,仍有条款存在争议。伊朗最高领袖现在藏在秘密地点、靠信使传话。都2026年了还在玩飞鸽传书这套,谈判实质进展基本约等于零。

所以现在局面很拧巴:油价已经在按和平剧本交易了,但台面上根本没谈成任何东西。

市场在重仓押谈成,但说实话,最大的变量从来不是伊朗——是川普下一条推文。

这老哥上一秒"deal is close",下一秒就能"bomb bomb bomb",精神状态遥遥领先

你们押哪个剧本?