交易量市場背景下的以太坊區塊定價

感謝Commit Boost和Titan團隊使 Preconfs 成為近期開放且可擴展的可能性,以及Drew推動市場規模探索

總結

- 隨著即將到來的 gas 市場和購買整個區塊的能力,我們將研究如何根據現行市場波動性、代幣價格、交易費用和流動性對其進行定價

- 如果將區塊鏈/網絡視為金融工具,那麼區塊購買實際上是該網絡上的期權。如果一個人可以購買 5 個以太坊區塊(例如 1 分鐘),那麼他可以觀察這段時間內 CEX 中的價格,並可以選擇將 CEX 和 DEX 價格之間的差異貨幣化(例如延遲套利交易)

- 購買區塊類似於在網絡上及其所有 DEX 上購買跨式期權。然而,考慮到交易費用、流動性和滑點,這更類似於跨式期權。

- 然後,我們進行套利交易,包括在 CEX(例如 Deribit、Binance、OKX)中做空歐式勒式期權,併購買以太坊的區塊或預配置。這意味著一個或多個連續區塊的最低價格或底價

- 然後,我們可以在 ETH、BTC、SOL 等的當前隱含波動率與 Preconfs 價格之間建立直接、實時的聯繫

- 我們得出的結論是,如果 ETH Vol 為 75%,交易費為 0.10%,那麼購買 5 個連續的以太坊區塊的成本不應低於 6.9 Gwei

- 從歷史上看,短期波動率似乎大幅上升至 75% 以上,平均值為 273%,儘管過去 2 年中值仍保持在 75%

- 在當前的 PBS 流程和區塊空間承諾合約之前,此策略是可行的,但僅限於當前/下一個區塊。有了購買兩個或更多區塊的能力,執行起來就變得更容易,因此可以放心地為 Preconfs 定價

- 因此,在連接兩個市場的情況下,波動率和宏觀交易者可能會在 Preconf 市場中進行交易,但在某些情況下,他們並不太關心這些工具相對於基礎實物天然氣市場本身(例如典型的訂單流、MEV)的使用和估值方式。

- 為了便於閱讀,術語 Preconfs 和 Blocks 可以互換使用

背景

以太坊的區塊價值多少錢?

套利,通常稱為“arb”交易,通常涉及利用密切相關的金融工具之間的定價差異或輕微不平衡的量化策略。這些工具可能性質相似或預計會隨著時間的推移表現出類似的行為 - 它們可以用模型定價或使用動態複製定價(例如通過動態對沖複製的期權)。

一種這樣的套利是統計套利(“stat arb”),它經常採用均值迴歸模型來利用短期定價低效。另一種是延遲套利,它利用不同交易場所之間的微小价格變化。在加密貨幣中,一種常見的套利形式被稱為 CEX/DEX 套利,這是一種延遲套利,其中去中心化交易所(DEX)對市場變化的響應比中心化交易所(CEX)更慢,這主要是由於區塊或結算時間不同。在這種情況下,交易者在中心化交易所(如幣安和 OKX)和去中心化交易所(如 Uniswap 和 Curve)之間進行相對價值或配對交易。

網絡作為金融工具

在本文中,我們試圖描述並量化兩種看似不同的工具之間的套利交易:CEX 上的波動率市場與以太坊區塊鏈本身(即網絡,而非 DEX)。

本文的目的是介紹一種封閉形式的解決方案,為以太坊區塊定價底價,從而在波動率市場和以太坊區塊最低價格之間建立直接關係。更具體地說,我們將研究在 CEX 上出售 ETH(和其他代幣)的 Strangles,同時在以太坊上購買區塊空間承諾(或預確認)的影響。

雖然這種類型的關係目前可能只存在 12 秒且效果有限,但預先確認和驗證者承諾的蓬勃發展將使這種關係存在更長時間,從而將今天的理論練習變成明天的實際練習。

通過這種練習,我們將區塊鏈或網絡本身定位為可用於宏觀對沖或相對價值交易目的的金融工具。

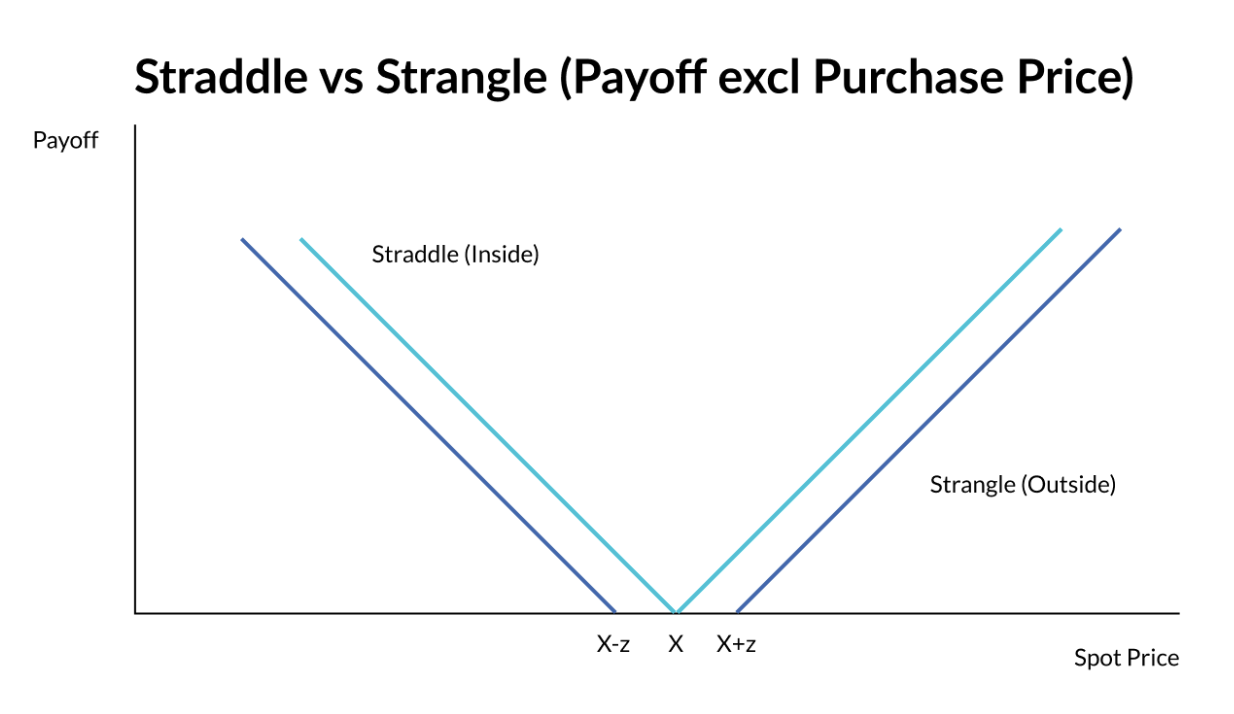

什麼是 Strangle?

期權市場或“波動率”市場的基石是“普通”期權,即看漲期權和看跌期權。將這些普通期權以相同的執行價組合在一起可產生“V 形”收益,即“跨式期權”。跨式期權始終具有正的內在價值或收益,使買方能夠將基礎工具的任何變動貨幣化。

圖 1:跨式期權與寬跨式期權

當兩次打擊相隔較遠時,如上例中相隔“z”的距離,則稱為“勒頸”。例如:

- 看跌期權和看漲期權的執行價格均為 100(即 X),統稱為跨式期權

- 執行價格分別為 90(即 X - z)和 110(即 X + z)的看跌期權和看漲期權將合稱為寬跨式期權

僅當標的現貨價格變動足夠遠(在本例中為“z”)時,勒式期權才會產生收益或具有內在價值。

什麼是預先確認?

預先確認和區塊空間承諾是以太坊研究和開發新領域的一部分,該領域側重於為驗證者(稱為提議者,即提出下一個區塊時代的人)提供擴展的能力,使他們能夠以比當前 PBS(提議者-構建者-分離)流程中提供的更大的靈活性的方式出售區塊空間。

此類舉措的主要目的是在協議內帶來更多控制(而不是通過區塊建造者在外部進行控制),並簡化基於彙總的新領域的擴展技術。

雖然區塊空間承諾有多種形式,但一般形式是提議者向買家提供承諾 - 通常是搜索者、做市商、區塊建造者以及其他希望使用區塊空間進行交易等目的的人。例如:

- 納入預先確認:提議者保證將交易納入指定區塊內的任何位置

- 執行預確認:提議者保證將交易包含在特定區塊中,具有特定的狀態或結果

- 整個區塊銷售可以稱為整個區塊或執行票:提議者將其區塊整體出售給中介,然後中介以某種形式參與偽區塊構建,其中可能包含他們自己的交易、納入預確認、執行預確認、私人訂單流和公共訂單流的混合。

出於本文的目的,我們將參考提議者的整塊銷售,但為了便於閱讀並與某些當前術語保持一致,也可能將其統稱為預先確認或預先確認。

當前的 Preconf 和 Blockspace 定價

以太坊區塊的價值通常與最大可提取價值 (MEV) 相關,即在 12 秒內可以提取或貨幣化的最大價值。這可能包括公眾對交易(金融和非金融)的支付意願、私人訂單流以及其他 MEV 交易(包括三明治攻擊、原子套利、CEX/DEX 套利或其他)。

延伸到多區塊 MEV (MMEV) 或連續區塊估值,MMEV 估值通常在 TWAP 預言機操縱攻擊的背景下進行,通過價格操縱產生強制清算。雖然單區塊定價討論中捕捉到的長期 CEX/DEX 套利與相對價值波動率市場之間存在交集,但出於定價目的,我們更喜歡波動率市場的簡單性和前瞻性。

綜上所述,有多種方法可以對單個或多個以太坊區塊進行估值。根據我們的分析,我們提出了由非套利定價和 CeFi 中的波動率市場驅動的以太坊區塊的底價。從這個底價開始,人們還可以考慮納入其他形式的價值獲取,以得出以太坊區塊的真正中間市場價格。

交易

歷史背景

購買一個或多個以太坊區塊可以讓你更好地控制訂單執行和狀態。簡單來說,如果可以購買 12.8 分鐘的以太坊(即 64 個區塊或兩個紀元),那麼你就可以觀察這段時間內 CEX 中的價格變動,並且在這 12 分鐘期間的任何時間,你都可以進行相對價值交易,以捕捉 CEX 和 DEX 之間的價格差異。例如,如果在此期間 CEX 的價格上漲了 5%,那麼你就可以出售 CEX 中的資產,並在 DEX(價格沒有變動)中購買相同的資產,從而獲得 5% 的收益。雖然目前這可能不可行,但這是討論的起點。

從歷史上看,我們可以通過測量 12 秒、1 分鐘或更長時間內的最大價格波動來觀察這些動態。然後,我們可以考慮 DEX 上的流動性,並計算此類交易的盈利能力與給定時間段內的區塊數量之間的歷史盈虧平衡。有關更多信息,請參閱本文: | Greenfield

雖然可以計算,但我們更感興趣的是展望未來,而不是回顧過去。進入波動率市場。

波動率市場和寬跨式期權

要執行上述交易,必須交叉買賣,在 CEX 和 DEX 兩邊支付交易費,並相應地“把握”市場時機,以最大化套利。此外,還必須考慮市場的流動性或深度。也就是說,要使該策略獲得回報,價格需要超過某個最低門檻,或者在我們的例子中,是與當前現貨價格不同的執行價格。

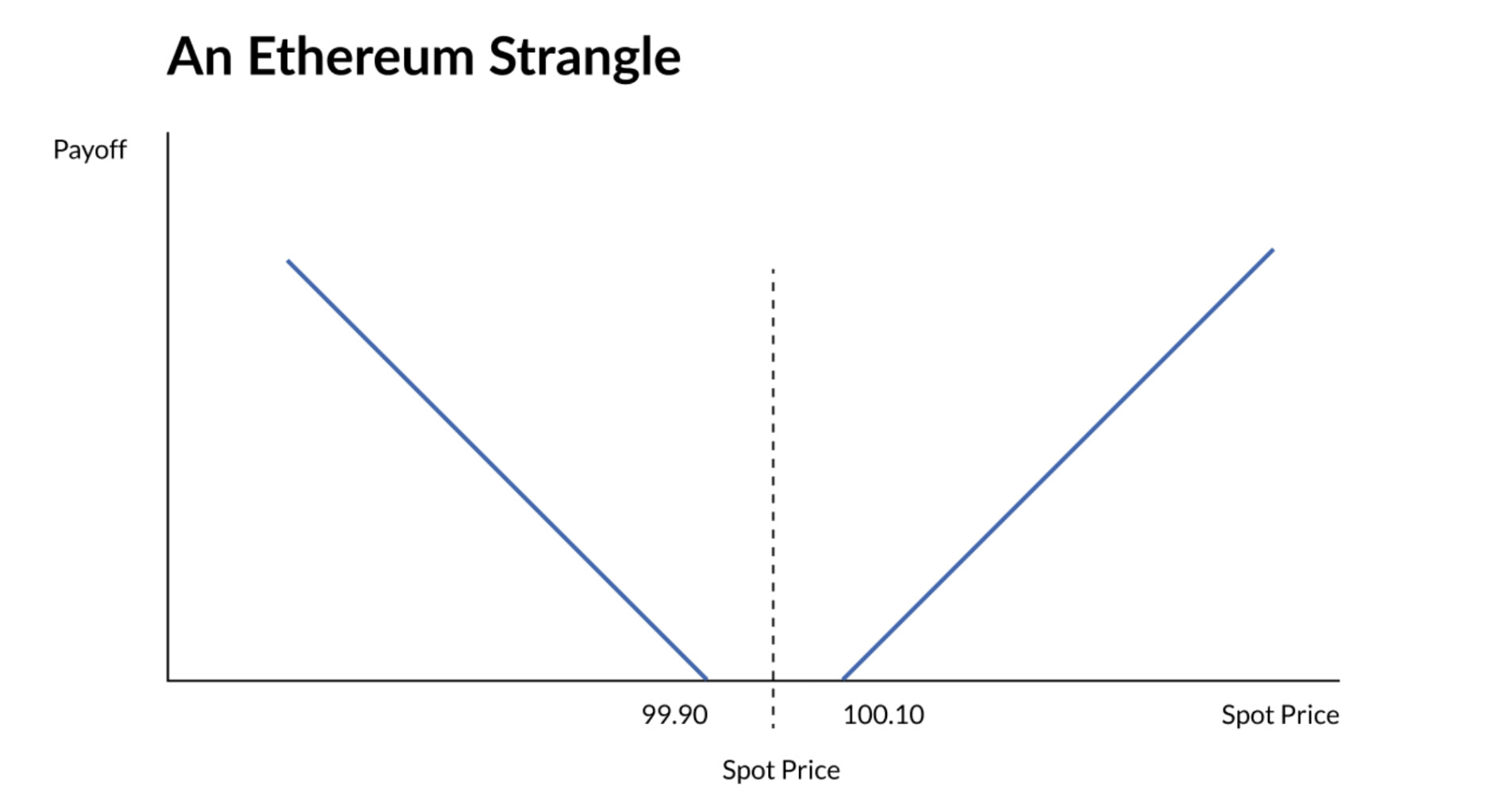

讓我們假設“CEX/DEX 之間的交易費和滑點之和”——我們的“閾值”或執行價為 0.10%。如果我們有資產的波動率和時間範圍,我們現在可以使用 Black-Scholes 作為簡單的 Strangle 來定價。

假設以下情況:

- 交易規模:1000萬美元

- 代幣:ETH

- 現貨價格:100 || 為簡單起見

- 利率:4.00%

- 股息收益率:0.00%

- 成交量:75%

- 到期時間:32 個區塊(12.8 分鐘)

- 費用:0.10,按以下罷工計算:

- 執行價 1:100 + 0.10 = 100.10 - 看漲期權

- 執行價 2:100 - 0.10 = 99.90 - 看跌期權

結果:

- 贖回價:0.0620%

- 看跌價格:0.0619%

- 勒式價格:0.0620% + 0.0619% = 0.1239%

- 美元價格:12,388 美元

圖 2:以太坊及其所有 DEX 的 Strangle 組合

根據上圖,如果一個人可以在 CEX 上以 12,388 美元的價格交易這個 Strangle(計算見電子表格),那麼他應該能夠以相同的價格在以太坊上交易 Preconfs。如果 CEX 中的基礎現貨市場上漲或下跌超過 0.10,而 DEX 價格保持不變,那麼這些期權就會變成價內期權……

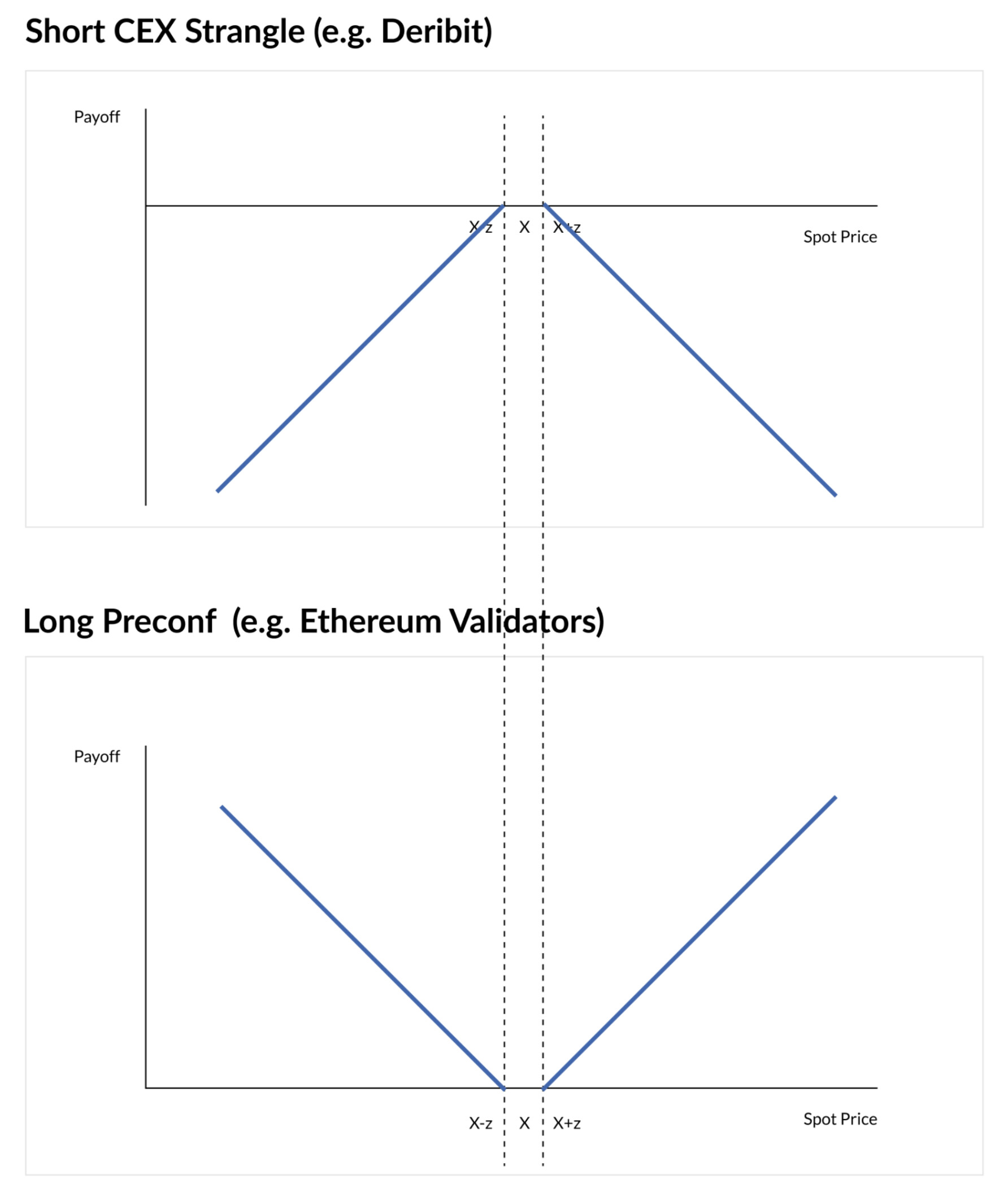

將 CEX 和 DEX 放在一起,人們會在 CEX 上以 ETH 賣出 Strangle,但在以太坊上購買 Preconfs,從而獲得幾乎相同的收益,其中 z 代表預期交易費用和與定價目的的執行價格的距離:

圖 3:做空 CEX Strangle + 做多以太坊 Preconf

如果 Vol 市場暗示 12.8 分鐘(即 32 個區塊)的價格為 12,399 美元,那麼這就是人們願意支付的金額(減去一美元)來購買 32 個連續的以太坊區塊(即 12.8 分鐘)。鑑於上述假設,預期值始終為正,因此我們有一個 Preconfs 底價的閉式解。

套利有兩種情況:

- 價格在 99.90 至 100.10 之間:Strangle 和 Preconf 均在“價外”到期,無需任何現金結算

- 價格超過 99.90 和 100.10,期權到期時為“價內”。交易者在 CEX Strangle 上蒙受損失,但隨後通過進行場外現貨交易(相對於 CEX)將期權的價內價值具體化,從而將收益在 DeFi 中貨幣化

波動率交易者每天使用自動化系統和極高的精確度進行數千次此類交易。交易波動率與預置值為他們開闢了一個全新的相對價值資產類別,使他們有可能以更低的成本購買波動率或伽馬。

情景分析和敏感性

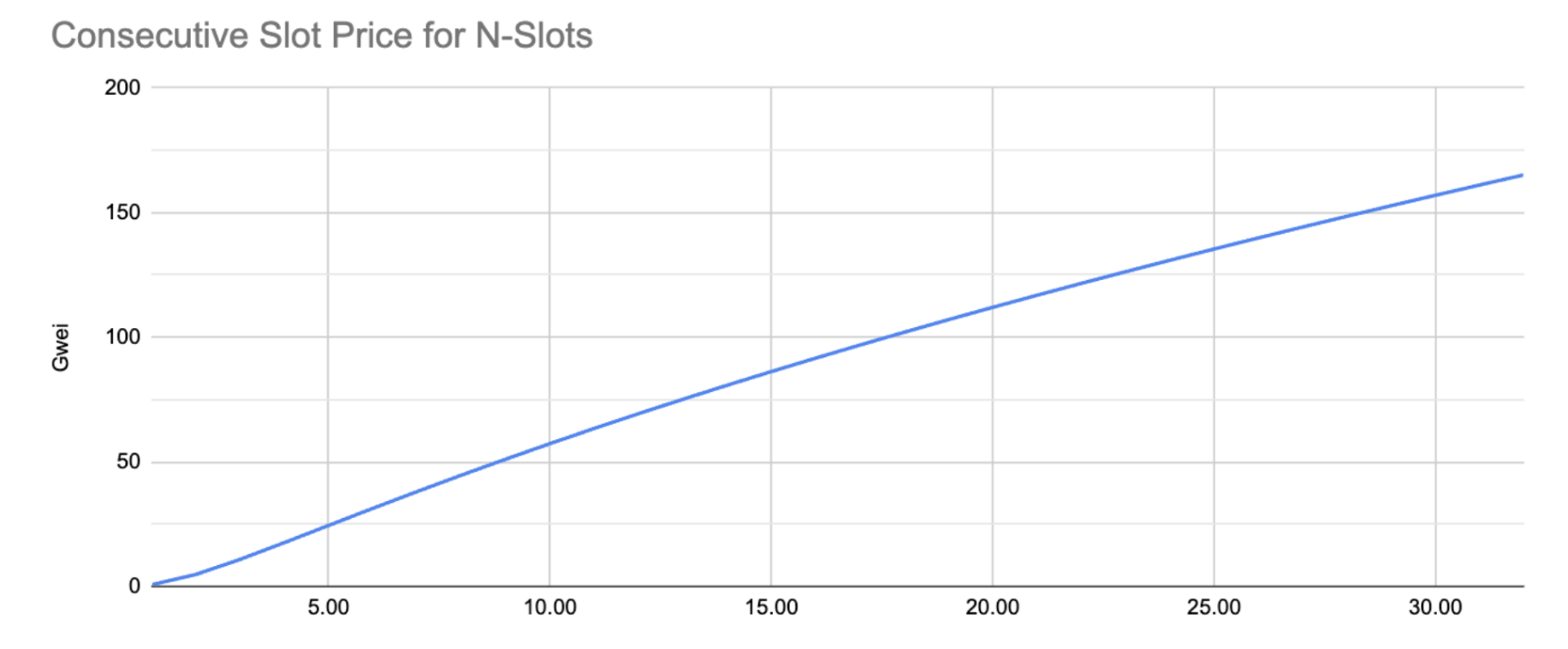

談到 Gas 市場術語,假設 ETH 價格為 2,500,則 12,399 美元的價格轉換為 165 Gwei 的 Gwei 價格(12,399 美元/2,500 * 1e9/30e6)。使用 Strangle 定價方法,我們可以從 ETH 交易量市場(本例中為 75% 交易量)推斷出 1 個區塊的價格,一直到 32 個連續區塊或時隙的價格,如下所示:

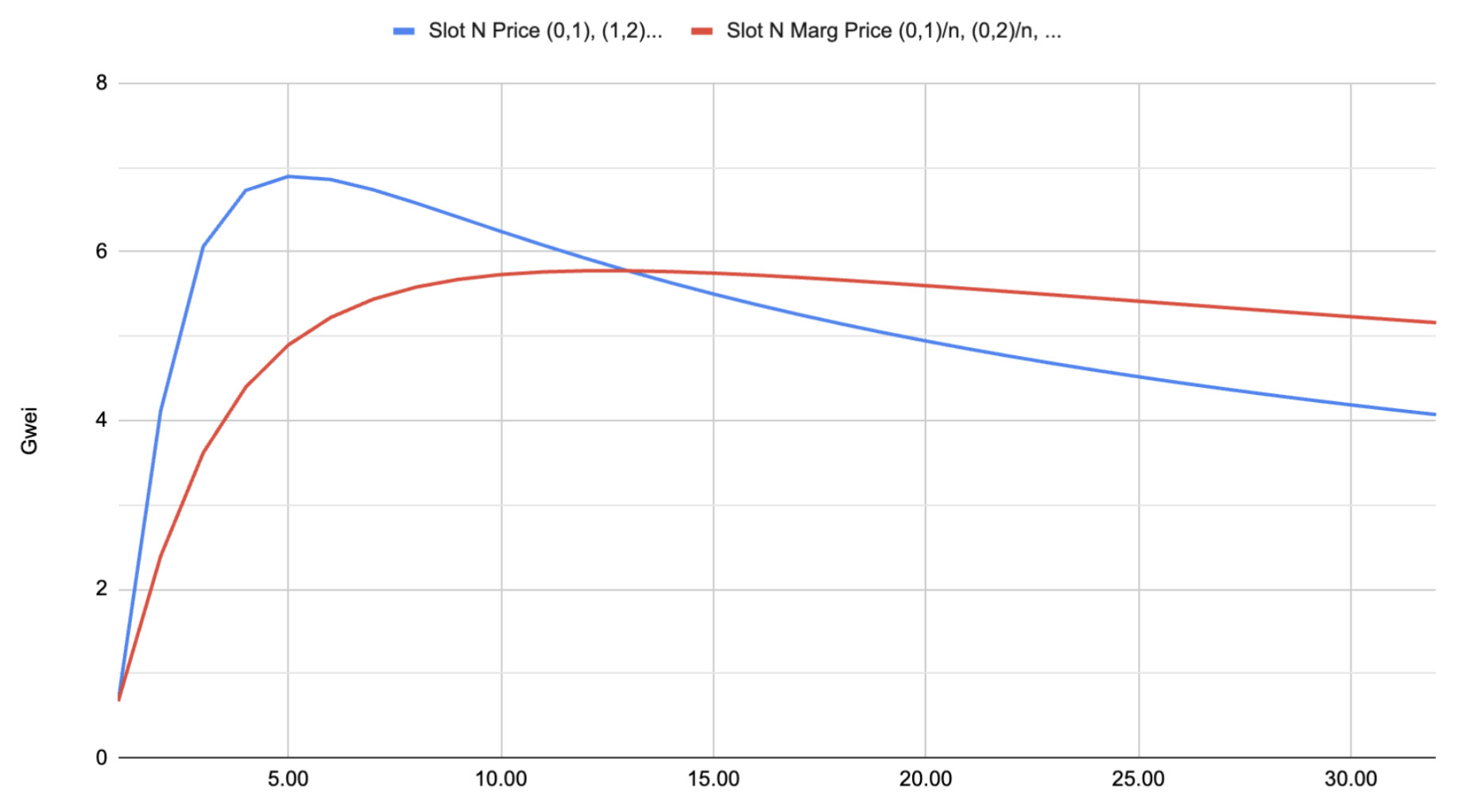

圖 4:以太坊 N 個連續區塊的價格

通過比較 N(0,1) 週期與 N(0,2) 週期之間的 Strangle 價格差異,我們可以為整個曲線的 2 號時段 N(1,2) Strangle 定價,如下所示。此外,我們還可以採用 N 個時段的“平均預置價格”。

圖 5:N 號槽價格與 N 號槽平均價格

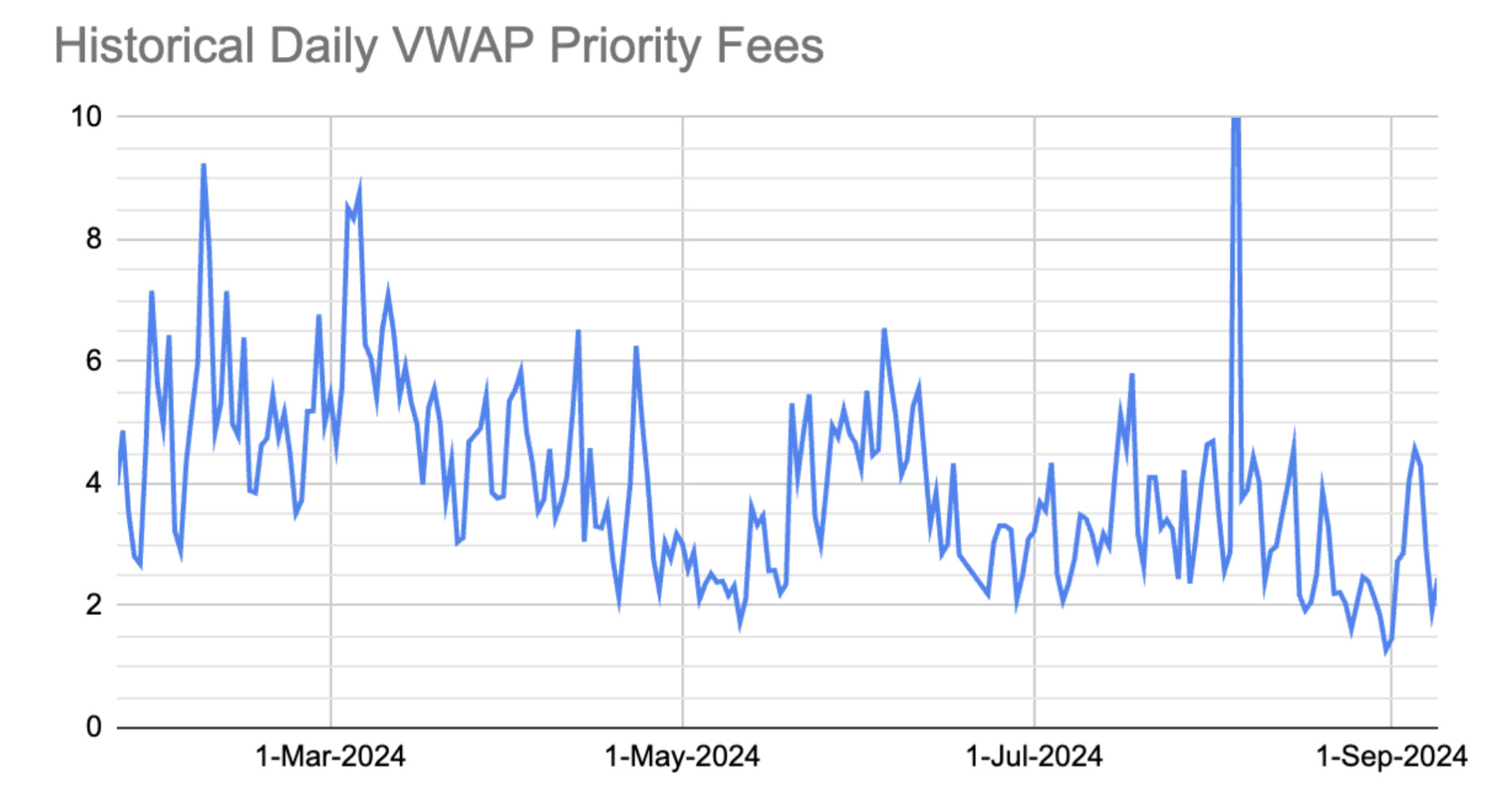

下表列出了驗證者在特定區塊/時隙中獲得的費用(以 Gwei 為單位),平均值為 5.16 Gwei。例如,可以將其與通過 MEV-Boost 獲得的歷史優先費進行比較,其中平均值為 4.04 Gwei:

圖 6:MEV-Boost 的歷史優先費用。優先費用從 2024 年 1 月 24 日到 2024 年 9 月 9 日。

交易成本對定價的影響

上述執行價格與現貨價格或交易成本之間的差異統一為 0.10%。然而,在實踐中,交易成本包括 i) 實際交易費用,以及 ii) 執行中的流動性/滑點。下面,我們可以看到交易成本對 Preconf 定價有顯著影響,尤其是在到期時間較短的情況下。

圖 7:不同交易成本水平的預置定價

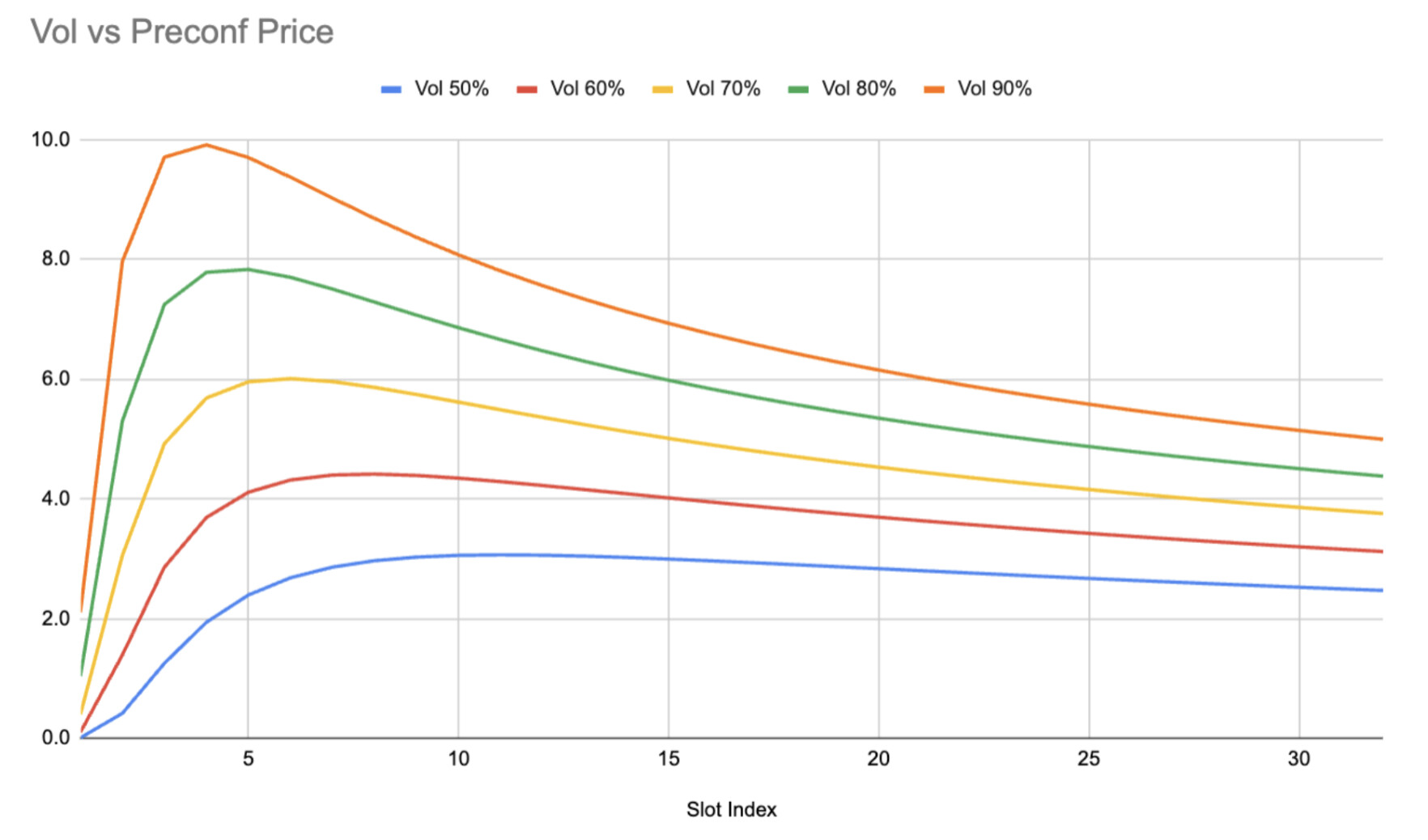

波動對定價的影響

最後,由於 CEX 交易使用波動率作為主要市場輸入,我們現在考慮波動率對 Preconf 定價的影響,Vega 在第 4 個時隙接近 0.1 Gwei,在第 32 個時隙接近 0.06 Gwei。也就是說,在第 4 個時隙,波動率的 10% 變化將對區塊價格產生 1 Gwei 的影響。

圖 8:不同波動率水平的預置價格

改進和市場規模

對於市場規模,我們專門關注以太坊 L1 上的 CEX Strangle 與 Preconf。

連續塊

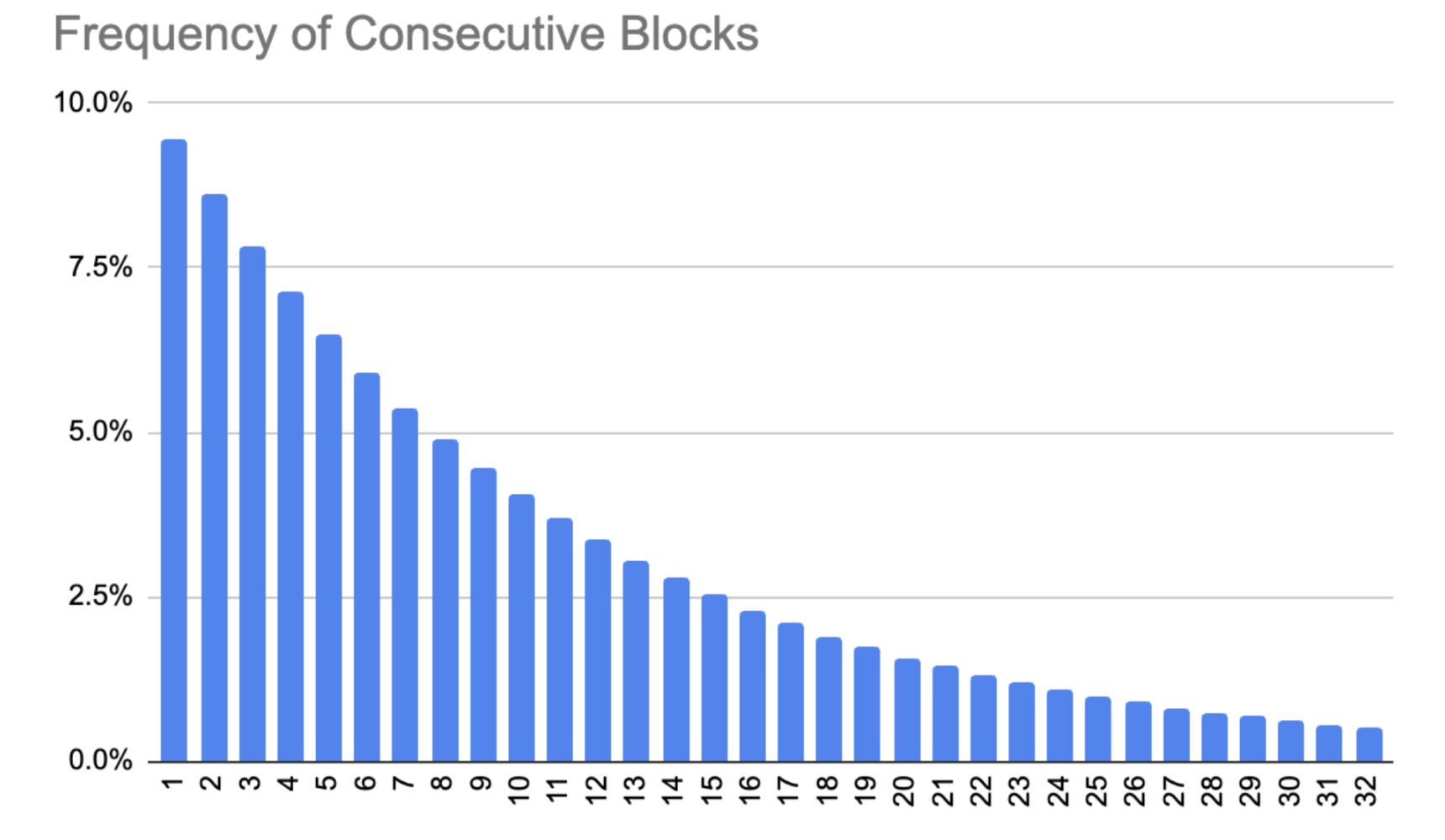

這項練習考慮購買多個區塊,根據前瞻窗口,可能最多購買 32 個或 64 個區塊。但實際上,由於驗證者的多樣性,這非常困難。

有一部分驗證者出於意識形態或其他原因不採用 MEV-Boost,也不太可能採用捕獲更多 MEV 的框架。從經濟角度來看,他們並不理性。可能是他們不“相信”MEV,也可能只是沒有升級到 MEV-Boost 的居家質押者。無論哪種情況,這些 Vanilla 或自建區塊佔區塊的比例略低於 10%(並且還在減少)(查看 ETHGas 的GasExplorer實時數據和Blocknative的研究數據)。

我們假設其餘 90% 的人是理性的(即他們受經濟動機驅使),並且他們能夠通過某種統一媒介相互協調以出售連續區塊。在這種情況下,我們可以對單個區塊與連續區塊的頻率進行建模,其中大約一半的時間連續區塊少於 7 個,而另一半的時間連續區塊介於 8 到 32 個之間。

圖 9:連續塊的頻率

歷史波動率分析

通過查看 Deribit 上從 2022 年 9 月 10 日到 2024 年 9 月 10 日近兩年的交易,我們發現了一些有趣的短期交易動態。

1 小時後到期

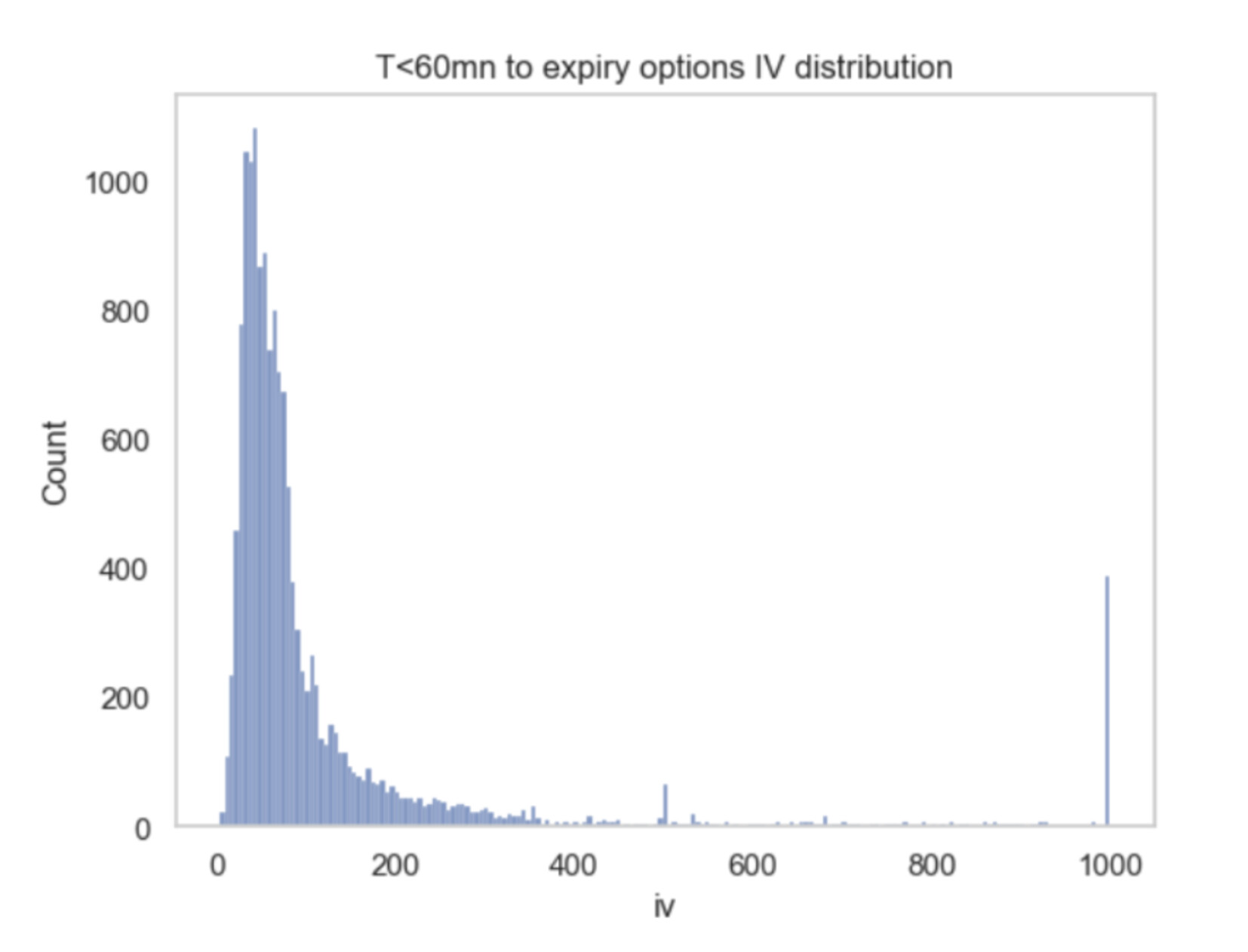

對於距離到期時間不到 1 小時的交易,我們發現這段時間內大約有 13,500 筆交易,平均交易量為 107.52%,中位數為 63%,第 75 百分位數為 102%。請注意,Deribit 的交易量上限為 999,這意味著平均值可能高於所示值。

圖 10:距離到期時間不到 1 小時的 ETH 期權隱含波動率分佈

12 分鐘後到期

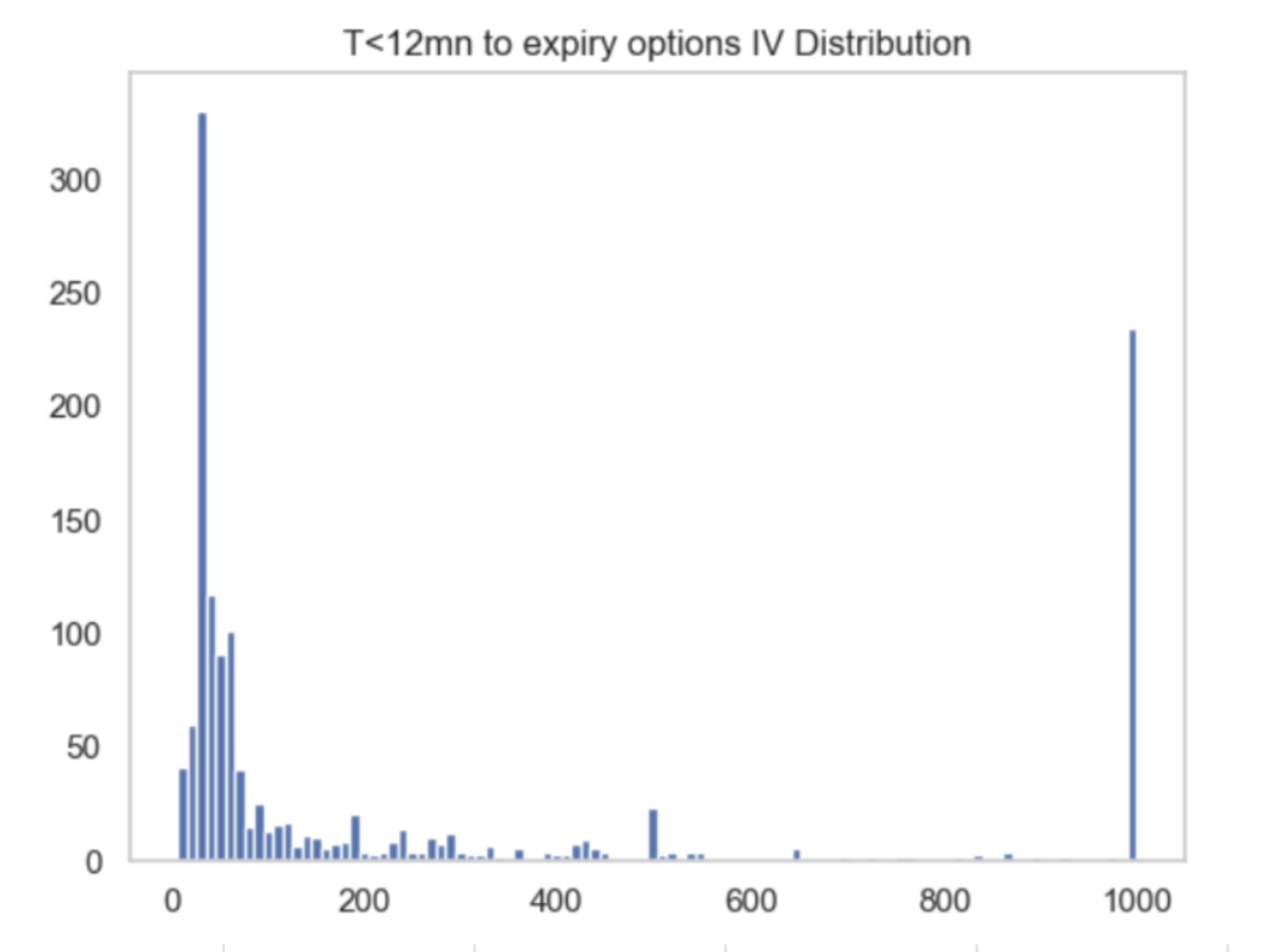

對於距離到期時間少於 12 分鐘(或約 64 個區塊)的交易,我們發現此期間內有近 1,400 筆交易,平均交易量為 273%,中位數為 75%,第 75 百分位數為 395%。

圖 11:ETH 期權到期前 12 分鐘隱含波動率分佈

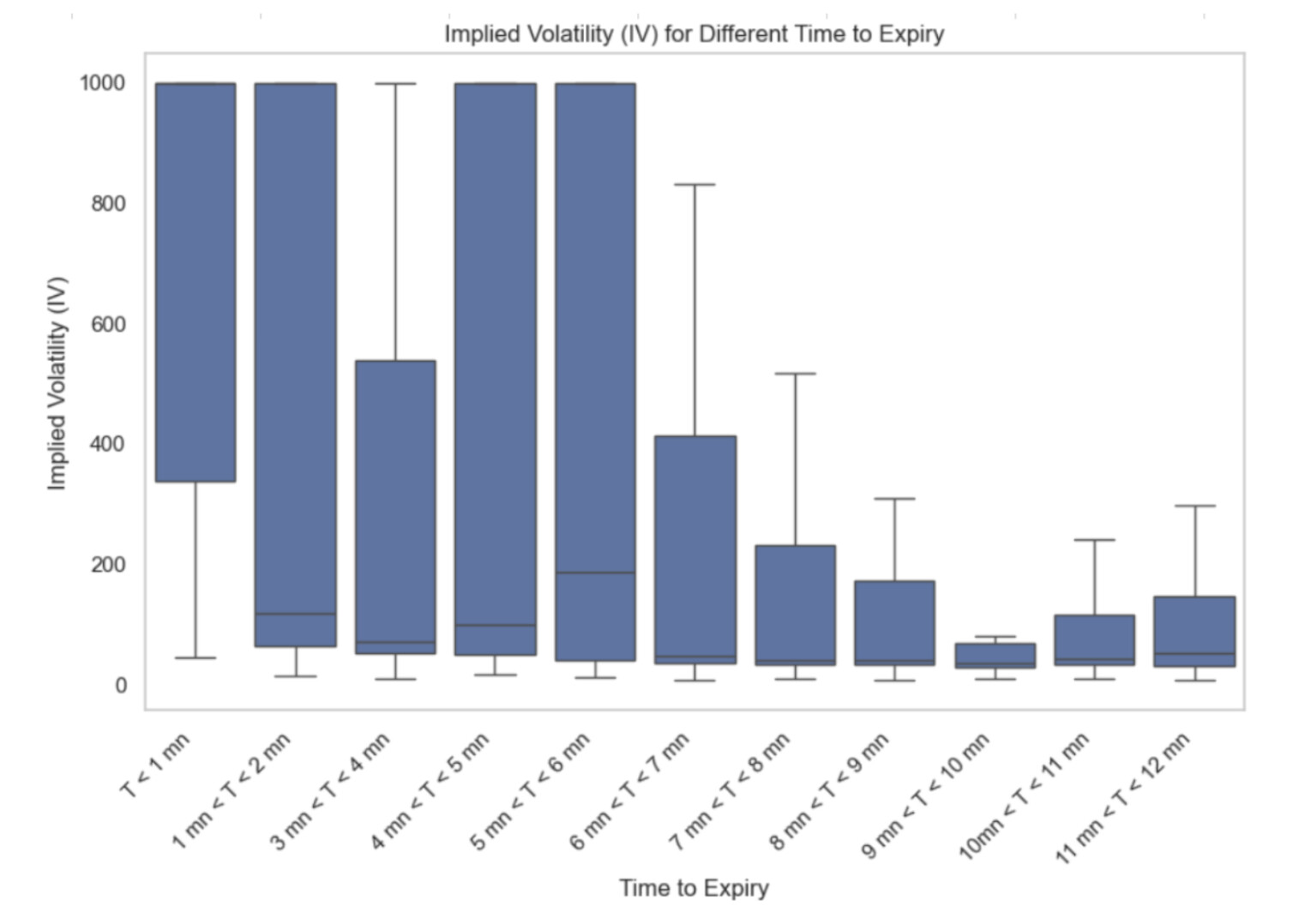

距到期還有 12 分鐘

然後,我們將這 1,400 筆交易分成 1 分鐘的時間段,以查看與 Preconf Block 時間範圍更緊密相關的時間分佈。

圖 13:到期前最後 12 分鐘 ETH 隱含波動率分佈

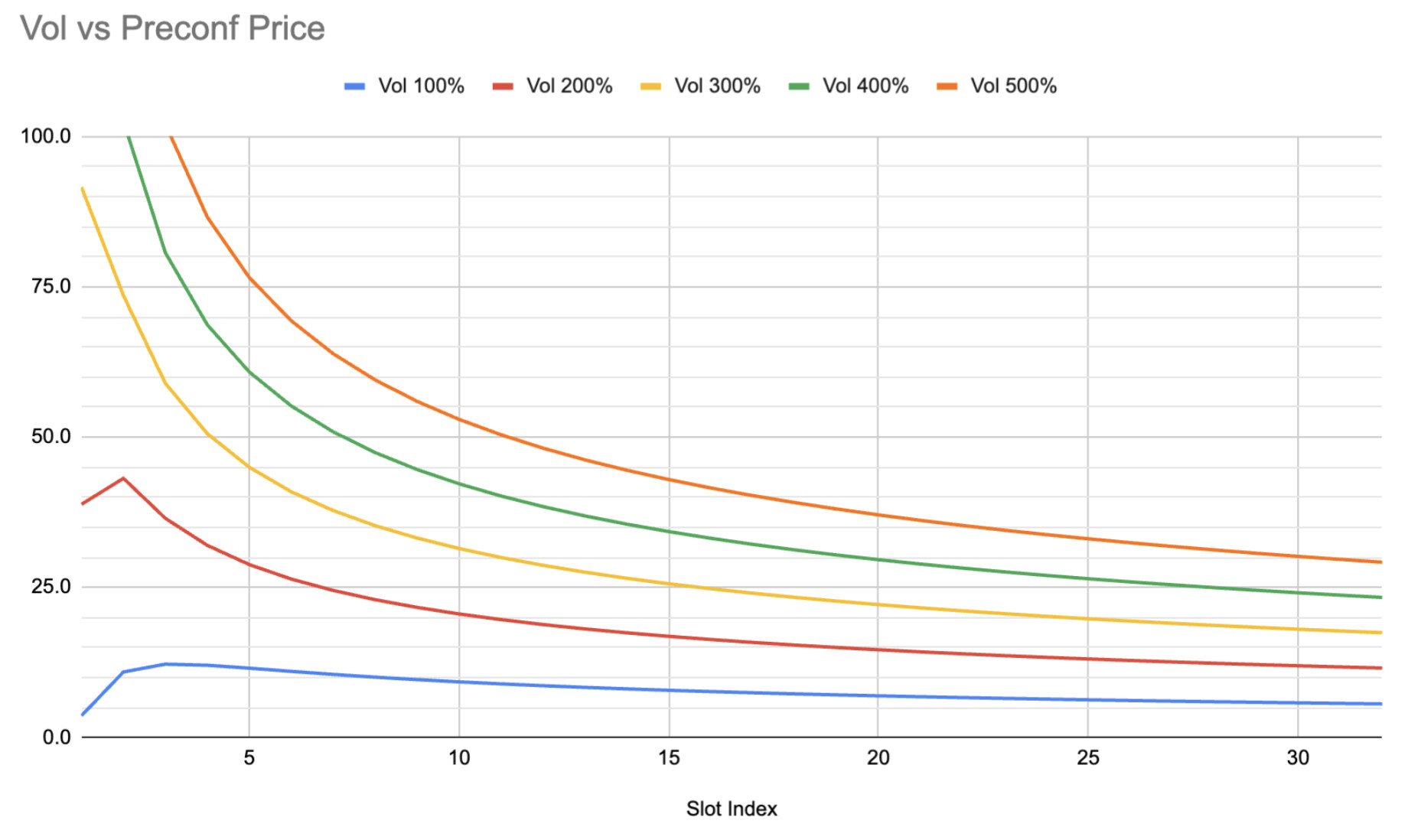

交易量數字遠超我們的預期,值得進一步研究。雖然需要分析流動性,但為了方便起見,我們提供了一些預先設定的隱含定價,考慮到交易量要大得多:

圖 14:波動率極高時的 Preconf 隱含價格

沃爾微笑

您可能還記得,我們尋找的不是平價波動率(用於跨式期權),而是波動率,因為它可能與寬跨式期權有關。價外期權的波動率幾乎總是高於平價期權。為此,我們在下面提供了一張熱圖,並相應地為微笑提供了一些顏色。

圖 15:0 至 12 分鐘內的音量微笑

市場規模

綜合以上信息,我們決定採用組合波動率集並將其用作 Strangle 定價的代理。為了考慮流動性不足,我們隨後提供了波動率較低的不同情景,假設隨著我們出售更多 Strangle,波動率將相應下降。

我們現在可以根據以下因素來評估市場規模:

- 歷史平均波動率:275%

- 連續區塊的頻率:如上所述

- 隱含的預置底價作為交易量的函數:Black-Scholes

- 並對流動性進行一些調整:將交易量降低高達 200%

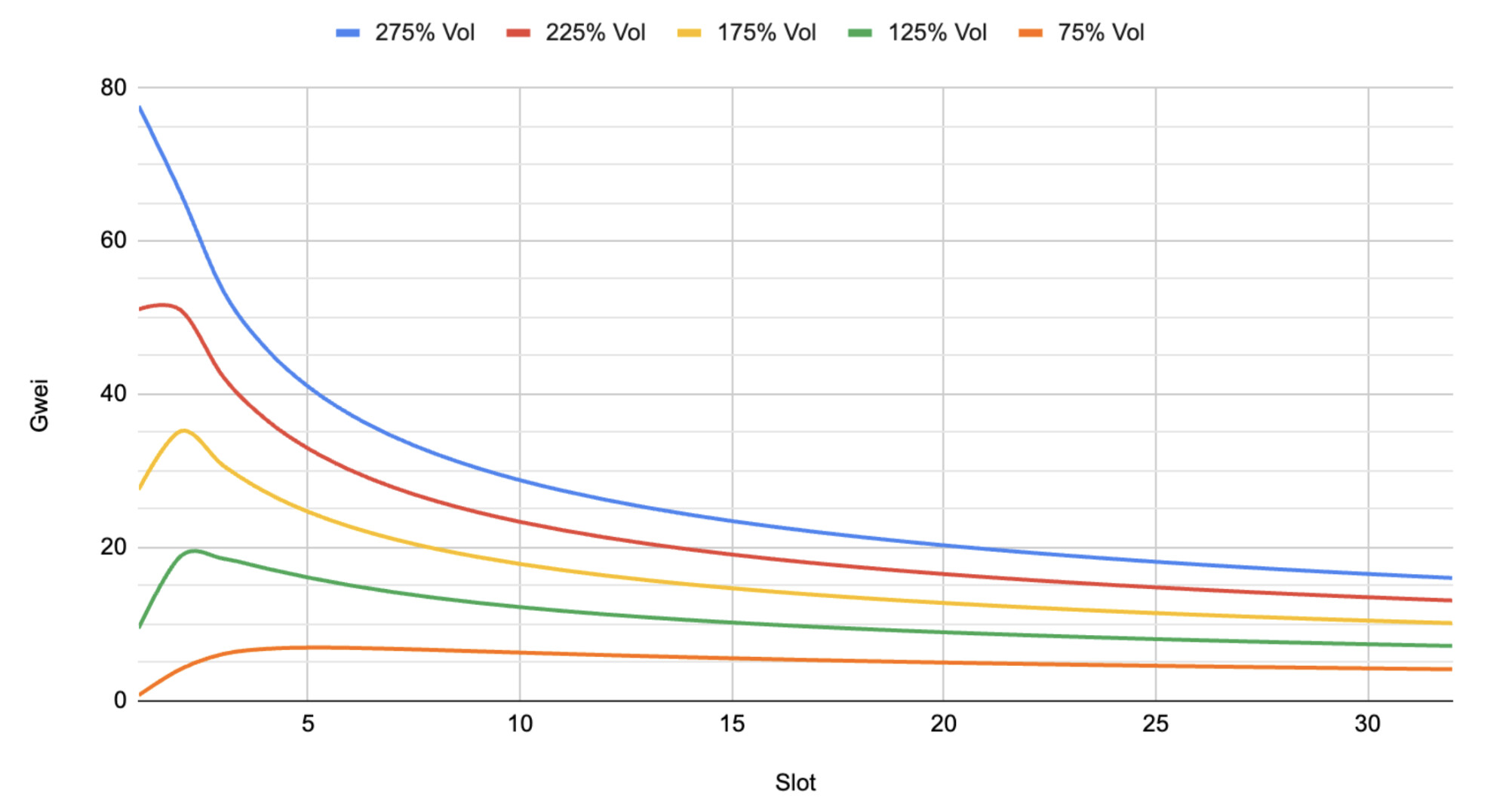

圖 16:基於連續區塊頻率、歷史波動率和流動性調整的預置定價

從歷史上看,Blockspace 的年度市場規模可能相當於大約 419,938 ETH(約合 10 億美元),並且大約有 3300 萬個 ETH 質押,這相當於每個區塊 5.33 Gwei,或者驗證者收益率額外增加 1.25%,作為基本費用的下限。

| 卷 | 275% 成交量 | 225% 成交量 | 175% 成交量 | 125% 成交量 | 75% 成交量 |

|---|---|---|---|---|---|

| 總桂冠 | 282,615 | 218,322 | 155,081 | 93,997 | 38,350 |

| 每塊 Gwei | 39.25 | 30.32 | 21.54 | 13.06 | 5.33 |

| ETH 總費用 | 3,094,638 | 2,390,631 | 1,698,137 | 1,029,270 | 419,938 |

| 增加 APY | 9.10% | 7.03% | 4.99% | 3.03% | 1.24% |

| $ 總費用 | 7,736,594,273 | 5,976,577,160 | 4,245,342,208 | 2,573,176,209 | 1,049,844,310 |

其他考慮因素

流動性

在 CEX 方面,我們想假設有無限的流動性,但這並不現實。在上面的例子中,我們將波動率下調以適應這一點,但實際上,我們需要更多的訂單簿信息。展望未來,這個市場也可能缺乏流動性,因為從來沒有其他市場可以與之交易,例如 Preconfs。此外,我們還需要考慮 ETH 以外的代幣來運行分析。

每天都有 12 分鐘的直接重疊,其中 Deribit(和其他交易所)上的 BTC、ETH、SOL、XRP 的一組期權到期日大致與預置的時間範圍相匹配,使人們能夠更準確地重新校準和協調任何日內波動率頭寸與實際預置市場。在當天的剩餘時間裡,交易者需要在其賬簿上的波動率頭寸與預置頭寸之間運行基差風險。因此,波動率市場的執行和一對一的直接交易可能會定期受到限制,並且只能偶爾進行。

作為直接用多頭預置期權抵消空頭寬跨式期權頭寸的替代方案,交易者可以基於投資組合進行交易,並交易希臘字母。在這種情況下,預置期權買家可能會考慮出售期限較長、流動性更強的跨式期權,並在 12 分鐘後或預置期權行使時買回。那裡的伽馬曲線不那麼尖銳,這意味著現貨的任何變動對期權價格的影響都會較小。還有額外的 Vol/Vega 需要考慮(儘管對短期期權的影響較小)和時間衰減(這對套利者有利,因為他們會做空期權,而 theta 衰減得越快,到期日就越快)。如果人們似乎可以通過預置期權以 5-10% 的低價購買 Vol,那麼這對期權交易者來說確實很有吸引力。

在 DEX 方面,截至本文撰寫時,ETH 和其他代幣的流動性限制在約 400-500 萬美元。考慮到主要 DEX 的總交易量,我們預計每個區塊的一般訂單流將產生約 20 萬美元的額外需求。雖然其中大部分通常可能不會出現在公共內存池中,但在 32 個區塊中,這將是 640 萬美元,人們可以使用這筆資金來估計期權到期流動性和/或通過其他傳統 MEV 方法(即前端/後端交易)獲取。

有必要對流動性和執行力進行更多的研究。

存貨

要在兩個不同的場所執行交易,交易者需要在兩個地點都持有足夠的庫存。因此,本練習不考慮額外的資本成本。

例如,如果 Strangle 期權的看漲部分最終為價內 (ITM),則在行使 Preconf 時,用戶將:

- 比如說,在 DEX 上購買 ETH,然後在 CEX 上出售。也就是說,用戶需要鏈上有 USDT/C 庫存,在 CEX 上有 ETH 庫存,以避免任何轉賬延遲。

較大的做市商應該在雙方都擁有足夠的流動性,從而使這個問題變得更小。

歐式期權與美式期權

CEX 勒式期權(即套利者“做空”)是一種歐式期權,不同於預確認期權(即套利者“做多”),後者更像是美式期權。這為套利者提供了積極的基礎,使他們“做多”的工具具有更多的可選性或上行潛力。如果提前行使預確認期權,交易者將獲得內在價值,而勒式期權仍具有一些時間價值(儘管微不足道),因此,盈虧等於淨溢價減去時間價值差。

其他 MEV 和 MMEV 怎麼樣?

儘管傳統 MEV 與上述 Strangle 策略之間存在一些交集,但日常交易流以及未被捕獲的其他重要 MEV 形式仍然具有價值。此類流量的貨幣化將與底價的貨幣化分開,並且是底價的補充。

上述 Strangle 練習表明,某些類型的單塊 MEV 目前可能受到交易成本的限制,這表明當可以進行多塊購買時(至少在前幾個塊內),MMEV 是非線性的。

結論

本文旨在展開討論,並說明一種新穎的預置定價方法 - 重要的是,這種方法可以實時響應當前的市場狀況。雖然執行這樣的策略很困難,但對於經驗豐富的參與者來說,實現自動化並非不可逾越。

也許最重要的考慮因素是,預置合約的價格取決於市場規模。如果 Deribit 上的期權市場和 DEX 流動性都比現在大 10 倍,那麼預置合約價格下限將是上述價格的 10 倍。金融市場經常尋找拐點,在這些拐點上,幾乎可能的交易突然成為主流。隨著 Gas 市場的開放,宏觀交易者現在能夠使用預置合約對沖波動率,基於彙總的流動性增加,以及交易費用降低的趨勢,這確實是一個有趣的研究領域。

我們相信,強調代幣交易量和以太坊區塊鏈本身之間看似奇怪的關係將有助於進一步研究風險中性區塊定價,並很高興與任何可能感興趣的其他各方討論和探索這種方法和其他方法。

參考

[ 1 ] Pascal Stichler, 多塊 MEV 存在嗎?對 2 年 MEV 數據的分析

[ 2 ] Öz B、Sui D、Thiery T、Matthes F。誰贏得了以太坊區塊建設拍賣以及原因是什麼?arXiv 預印本 arXiv:2407.13931。2024 年 7 月 18 日。

[ 3 ] Jensen JR、von Wachter V、Ross O. 多塊 MEV。arXiv 預印本 arXiv:2303.04430。2023 年 3 月 8 日。

[ 4 ] Christoph Rosenmayr、Mateusz Dominiak - AMM 上的統計套利和以太坊上的區塊構建 - 第 1 部分