在沒有特別大的拋壓且宏觀上也沒有利空消息的前提下,BTC的波動性放大了。其中的原因有2個:一是槓桿清算,快速下跌讓多頭合約連環爆倉,並引發連鎖反應。我想這個數據應該不需要我來羅列,小夥伴們都知道。而我要說的重點是第二個原因,即流動性枯竭! 當前市場缺失流動性,小夥伴們應該也知道。但我想大家可能不知道的是這些正在逐漸退出的流動性中資金規模的組成佔比。

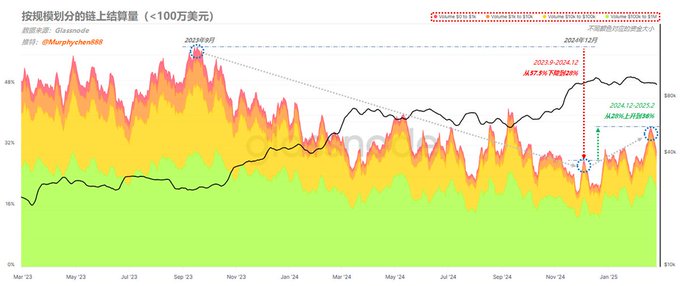

(圖1) 圖1是按規模區分的BTC鏈上結算量,我將所有小於100萬美元(散戶群體)的放在一起。在2023年9月之前,鏈上流動性中散戶群體參與佔比達到57.5%,隨著BTC的價格越來越高,以及ETF的通過,這個佔比開始下降;在2024年12月最低點時只剩28%。 此後,BTC在10w美元上下盤整,而該群體在流動性中的佔比卻開始回升,截止到2月已經回到36%了。說明當時散戶群體被眾多媒體宣傳而洗腦,開始Fomo更高的價格預期,積極入場承接高位籌碼。那麼此時的大戶們又在幹什麼?

(圖2) 圖2是金額大於1000萬美元(鯨魚群體)的鏈上結算量;可以看到整體趨勢和散戶群體正好相反。從2023.4到2024.11,鯨魚群體在流動性的參與度從30%上升到62%。這充分說明本輪週期越來越多的大資本參與博弈,也是BTC能從2.6w美元一路拉昇到10w美元的最大功臣。 而隨著BTC突破10w美元之後,鯨魚群體參與度佔比開始下降;從2024.11到2025.2,佔比從62%又下降到了38%。很顯然,當散戶群體開始憧憬BTC將很快達到20w美元甚至更高的時候,大資金正在逐漸退出流動性。也應了那句經典名言 —— 任何Fomo都是為了資本的有序退出。

(圖3) 另外,還有一組是大於100w小於1000w美元的高淨值群體。這個群體在市場流動性的變化幅度並不大,但從參與度佔比的變化能看出他們與鯨魚群體的行為表現更接近。高淨值群體從2025年1月開始逐漸退出流動性,到目前為止已經從36%下降到30%。

從以上數據的觀察中,我們可以得出一個結論: 即當市場流動性開始衰退時,首先退出的是擁有超大資金體量的鯨魚群體,他們的背後往往擁有更強大的資源和團隊,以及遠超常人的信息獲取能力。隨後,高淨值群體也開始退出,只有散戶群體後知後覺。 當流動性嚴重缺失,且大量籌碼還集中在一個狹小的範圍內,價格的波動性就會放大。 那麼誰是罪魁禍首呢?...... 大資金嗎?沒有他們的參與,BTC應該到不了10w。散戶嗎?也不是...... 這就是市場,當你不能制定規則的時候,只能選擇跟隨。 大資金逐漸退出流動性是有道理的,我們從另外一組數據就能看出一些端倪。

(圖4) 圖4是按錢包大小劃分的已實現利潤。我把擁有1k-10w個BTC的鯨魚羅列在一起,可以非常明顯的看到,從2017年到2025年的3輪週期中,每當大錢包開始密集兌現利潤,便是一輪趨勢強勢啟動的時候。隨著利潤出逃越來越少,趨勢就進入尾聲了。 所以這個數據可以和大資金退出流動性數據相互印證;當大量的利潤完成兌現(獲利了結)後,他們的參與度佔比自然就會下降。

總 結:

1、在市場流動性萎縮的過程中,鯨魚群體的退出帶來的影響最大,對原本就不充裕的流動性來說更是雪上加霜。

2、BTC已逐漸成為資本博弈的戰場,誰的拳頭硬誰就說了算,當鯨魚們紛紛完成了利潤兌現時,本輪趨勢自然無法再維持很久。

3、在24年5月鯨魚群體也同樣出現過參與度佔比下降到27%的情況,但到了8月和10月他們回到了58%。因此,現在的退出不代表將來不會回來。

4、要說現在就直接走熊也不至於,當前鯨魚群體參與度38%,而24月5月時最低只有27%,當時退出的更厲害。因此,我個人認為本輪趨勢的結束不代表沒有下一輪趨勢,所以我們現在也不必過度悲觀。

5、盯住這些超級大戶們,當他們開始悄悄轉變之時,也就是我們應該做出決策之際。