2025年8月7日的清晨,亞洲的交易員們剛剛打開屏幕,一股寒意便穿透了夏日的沉悶。一個名為Test(TST)的加密代幣,在短短一小時內,K線圖如斷崖般崩塌,從尚有餘溫的0.0496美元垂直墜落至冰冷的0.01547美元,跌幅近70%。恐慌如瘟疫般在市場蔓延,Binance上的TST/USDT交易對在崩盤時段貢獻了驚人的1595萬美元交易額。

然而,這場血洗的主角並非某個明星公鏈或DeFi巨頭。它的名字——“Test”——如同一個黑色幽默,揭示了這場風暴背後荒誕的本質。這並非一次意外,而是一場由人性貪婪、算法冷酷和市場結構性缺陷共同導演的,教科書式的“合約絞殺”。

一出意外走紅的獨角戲:TST的荒誕起源

TST並非誕生於某個宏大的技術願景或一份嚴謹的白皮書。它的生命始於BNB Chain團隊的一個教學視頻。為了演示其Meme代幣發行平臺“four.meme”如何運作,團隊創建了這個名為“Test”的示例代幣。一個無心之舉,卻因為視頻中意外洩露的合約地址,讓這個本應躺在實驗室裡的標本,被投機者們推上了喧囂的舞臺。

“與幣安/BNB Chain相關”——這個模糊但極具誘惑力的標籤,成為了TST價格起飛的燃料。在加密世界,敘事往往比現實更重要。社區和嗅覺靈敏的KOL(意見領袖)們迅速抓住了這個故事,將其包裝成一個“社區驅動”的Meme奇蹟。一時間,關於TST的討論在社交媒體上病毒式傳播。許多投資者甚至不知道它的起源,只知道這是一個與巨頭相關的“價值窪地”。

這正是Meme代幣“注意力經濟”的經典寫照。其價值並非源於技術或應用,而是源於社區情緒和社交媒體熱度的總和。正如Gate.io的一份分析所指出的,這類代幣的價格曲線遵循著一個可預見的生命週期:“炒作-暴漲-盤整-崩盤”。TST在2025年2月初上市後價格一度飆升1100%,正是這一週期的完美演繹。然而,當注意力退潮,建立在流沙之上的城堡,其崩塌也只是時間問題。前幣安CEO趙長鵬(CZ)曾親自出面澄清,TST與官方無直接關聯,但這微弱的理性之聲,早已被市場的狂熱噪音所淹沒。

“絞肉機”的啟動:覆盤那驚心動魄的一小時

8月7日早晨的閃崩,並非單純的市場恐慌,而更像一場精準的外科手術。這場手術的核心,是“現貨砸盤,合約爆破”的聯動機制。

第一步:巨鯨的試探與算法的共振。

風暴始於一個微小的擾動。鏈上數據顯示,TST的籌碼高度集中,少數“鯨魚”地址掌握著足以撼動市場的大量代幣。崩盤前夕,很可能是一位或多位巨鯨,決定結束這場遊戲。他們開始在現貨市場連續拋售,利用TST在PancakeSwap等去中心化交易所(DEX)上本就脆弱的流動性——此前其流動性池總共僅約330萬美元——製造了第一波價格下跌。

這第一波賣壓,如同一塊投入平靜湖面的石頭,激起了劇烈的漣漪。市場中潛伏的大量高頻交易(HFT)算法被瞬間激活。當價格跌破某個關鍵技術支撐位,這些預設好的程序便自動執行止損單和清算單。X平臺用戶@bitfoxdotai在事後分析道:“級聯式多頭清算導致流動性枯竭。”這精準地描述了當時的情景:機器的冷酷執行取代了人類的猶豫,賣壓被幾何級數地放大,形成了一個無情的算法迴音室。

第二步:合約市場的終極收割。

如果說現貨市場的拋售是點燃引信,那麼真正的炸藥桶,則是高槓杆的衍生品市場。在閃崩的24小時內,全網TST/USDT合約交易對的成交額達到了驚人的2.66億美元,增幅高達1173%。Binance上的合約交易額增幅更是達到了令人咋舌的1855%。這些冰冷的數據背後,是無數槓桿多頭的悲歌。

這便是典型的“多頭擠壓”(Long Squeeze)。操縱者在現貨市場製造價格下跌,其真正的目標是引爆合約市場裡那些追漲的多頭倉位。當現貨價格觸及這些倉位的“強制平倉線”,交易所的風險引擎會自動以市價賣出他們的頭寸以追繳保證金。這批新的、巨大的賣單被動地砸向市場,導致價格進一步下跌,從而觸發更多、更低價位的多頭爆倉。

這是一個自我強化的死亡螺旋。全網合約持倉量在那24小時內銳減28.86%,這意味著市場上近三分之一的槓桿頭寸在哀嚎中被清空。X平臺上的交易分析應用@AlvaApp評論稱:“MACD指標確認了風險厭惡情緒,槓桿被清空。” TST的合約市場,在那個清晨,變成了一臺高效的“絞肉機”。

廢墟之上的反思:從TST看系統性裂痕

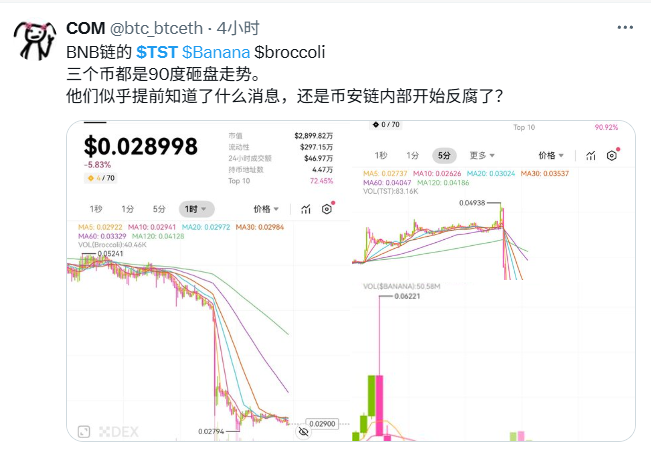

TST的悲劇,更在於它並非一場孤立的演出。就在閃崩發生後不久,一張來自X平臺用戶 @btc_btceth 的截圖在社區內廣泛流傳。圖片並列展示了$TST、Banana和Broccoli三個BNB鏈上Meme幣的K線圖,三者走勢驚人地一致——全部呈現出近乎90度的垂直砸盤。發帖者不禁提出了一個引人遐想的問題:“他們似乎提前知道了什麼消息,還是幣安鏈內部開始反腐了?”

“內部反腐”的猜測或許難以證實,但這張圖無疑揭示了一個更令人不安的真相:TST的崩塌,很可能只是BNB Chain Meme幣生態中一場協同行動或級聯失敗的冰山一角。這不再是單一項目的問題,而是整個生態系統性裂痕的集中暴露。

首先,它暴露了“低門檻創新”的B面。BNB Chain的four.meme平臺,本意是降低代幣發行的門檻,激發草根創新。但這種便利性也意味著風險控制的缺失。當一個沒有實際價值、流動性管理不善的代幣被輕易創造並推向市場,它就為潛在的操縱留下了巨大的後門。而既然可以有一個TST,自然也就可以有無數個“Banana”和“Broccoli”等待著被同樣的手法收割。

其次,它再次敲響了DEX流動性的警鐘。去中心化交易所帶來了無需許可的交易自由,但也常常伴隨著流動性深度不足的問題。對於TST這類市值小、交易深度淺的資產,一筆來自巨鯨的大額訂單,就足以沖垮整個買盤。而當這種風險在多個代幣上同時存在時,任何一個點的崩潰,都有可能通過市場情緒的傳染,引發整個板塊的連鎖反應。

更深層次地,我們能從中看到歷史的迴響。儘管機制更為複雜,但2022年LUNA/UST的史詩級崩盤,其核心同樣是一個內部機制存在缺陷的系統,在外部壓力下陷入了無法自拔的死亡螺旋。無論是算法穩定幣的脫錨,還是Meme幣的合約絞殺,其背後都指向一個共同的悲劇:當一個資產的價值完全依賴於脆弱的共識而非堅實的價值支撐時,其崩潰是必然的,只是時間和方式問題。

結語:荒誕劇落幕,警世鐘長鳴

TST的故事,從一個教學意外開始,以一場市場屠殺告終,充滿了荒誕的戲劇性。它用最慘烈的方式,為所有市場參與者上了一堂關於風險的公開課。

這堂課的核心在於:當一個毫無內在價值的Meme概念,與一個能將風險無限放大的高槓杆衍生品市場相遇時,它們所創造出的,是一個極不穩定的金融“爆炸物”。對於普通投資者而言,試圖在這片流沙上構建財富,無異於與虎謀皮。

最終,這場鬧劇留給我們的,除了K線圖上那道觸目驚心的傷疤,還有前CEO趙長鵬那句略帶諷刺的回應——他否認與項目有任何直接關聯。創造者早已離場,但市場自行孕育出的怪物,卻已實實在在地吞噬了無數人的真金白銀。TST的鐘聲已經敲響,它警示著後來者,在追逐下一個百倍幣神話的路上,務必看清腳下,究竟是堅實的土地,還是萬丈的深淵。