本文摘錄自我們2025年加密貨幣地理報告。立即預訂!

我們很高興發佈第六份年度 Chainalysis 全球加密貨幣採用指數報告。在每年的報告中,我們都會分析鏈上和鏈下數據,以確定哪些國家在草根加密貨幣採用方面處於世界領先地位。我們的研究重點關注那些正在興起獨特加密貨幣用例的國家,並探討世界各國民眾擁抱加密貨幣的原因。

繼續閱讀以瞭解更多信息:

我們的全球加密貨幣採用指數方法

全球加密貨幣採用指數由四個子指數組成,每個子指數基於各國對不同類型加密貨幣服務的使用情況。我們對所有151個擁有足夠數據的國家進行排名,並根據人口規模和購買力等特徵對排名進行加權,取每個國家在四個子指數中的排名的幾何平均值,然後將最終數字在0到1的範圍內進行標準化,為每個國家提供一個決定其總體排名的分數。國家的最終分數越接近1,排名就越高。

為了計算我們的子指數,我們根據不同類型加密貨幣服務和協議網站的網絡流量模式,估算各國在這些服務和協議上的交易量。我們承認,網絡流量數據並不完善,因為一些加密貨幣用戶可能使用VPN和其他類似工具來隱藏其真實的物理位置。然而,鑑於我們的指數涵蓋了數億筆加密貨幣交易和超過130億次網絡訪問,考慮到數據集的規模,由於VPN而導致的任何錯誤歸因的交易量都微不足道。我們還將研究結果與來自世界各地本地加密貨幣專家和運營商的見解進行了比較,這增強了我們對這一方法的信心。

以下是子指數的描述及其計算方法,以及自去年以來我們方法的改進。

子指數類別 1:中心化服務接收的鏈上加密貨幣價值,按 PPP 調整後的人均 GDP 加權

我們納入此子指數是為了根據中心化服務中收到的加密貨幣總價值對每個國家進行排名,並對排名進行加權,以偏向那些該金額相對於該國人均收入更高的國家。為了計算這個數字,我們估算了每個國家中心化服務用戶在鏈上收到的總價值,並用經 PPP 調整後的人均 GDP 加權,該 GDP 衡量該國的人均收入。鏈上收到的價值與經 PPP 調整後的人均 GDP 之比越高,排名就越高。換句話說,如果兩個國家在中心化服務中收到了等量的加密貨幣,那麼經 PPP 調整後人均 GDP 加權值較低的國家將排名靠前。

子指數類別 2:中心化服務收到的鏈上零售加密貨幣價值,按 PPP 調整後的人均 GDP 加權

我們還根據非專業個人加密貨幣用戶在中心化服務上的加密貨幣交易價值與普通人均購買力的比較,估算了他們在該服務上的活躍程度。我們估算每個國家/地區用戶在中心化服務上接收的加密貨幣數量(類似於子指數類別 1),但僅計算零售規模交易的接收金額,我們將零售規模交易定義為價值低於 10,000 美元的加密貨幣交易。然後,我們根據此指標對每個國家/地區進行排名,但會根據購買力平價 (PPP) 調整後人均 GDP 較低的國家/地區進行加權。

子指數類別 3:DeFi 協議接收的鏈上加密貨幣價值,按 PPP 調整後的人均 GDP 加權

我們根據 DeFi 交易量對各國進行排名,並對排名進行加權,以支持按 PPP 調整後的人均 GDP 較低的國家。

子指數類別 4:中心化服務接收的鏈上機構加密貨幣價值,按 PPP 調整後的人均 GDP 加權

我們還根據用戶交易的加密貨幣價值與普通人均購買力的比較,估算了用戶在中心化服務上的機構活躍度。我們估算每個國家/地區用戶在中心化服務上接收的加密貨幣數量(類似於子指數類別 1),但僅計算零售規模交易(我們將其定義為價值超過 100 萬美元的加密貨幣交易)的接收金額。然後,我們根據此指標對每個國家/地區進行排名,但會根據購買力平價 (PPP) 調整後人均 GDP 較低的國家/地區進行加權。

方法論的變化

方法論變化 1:刪除零售 DeFi 子指數

今年,我們將零售去中心化金融 (DeFi) 子指數從整體鏈上活動統計中剔除。儘管 DeFi 在全球總交易量中仍然佔據著相當大的份額,但我們的內部分析顯示,它在整體用戶活動中的佔比要小得多——尤其是與中心化平臺相比。將零售 DeFi 作為一個獨立類別納入統計,會過分強調相對小眾的行為,從而導致對加密貨幣參與度的描述出現偏差。

為了更好地反映當今加密生態系統的實際構成,並避免過度優化高流量但低頻率的用戶行為,我們決定移除此子指數。此更改確保該指數能夠更均勻地衡量各類服務的用戶活躍度,從而更準確、更具代表性地衡量基層採用情況。

方法論變化2:增加機構活動子指數

2025年,機構投資者對加密貨幣的參與度達到了新的高度。隨著美國批准多隻比特幣現貨ETF ,以及主要市場監管透明度的提高,傳統金融機構越來越多地進入該領域——它們不僅作為投資者,還作為基礎設施提供商和流動性來源。

為了反映這一日益增長的影響力,我們引入了一個新的機構活動子指數,該指數涵蓋了大型實體和智能合約地址的轉賬總價值,這些地址根據轉賬規模估算屬於專業投資者、對沖基金、託管人和其他機構參與者。任何超過 100 萬美元的轉賬都歸入此類別。通過添加此成分,該指數現在可以更全面地反映全球加密貨幣的參與度,涵蓋自下而上(散戶)和自上而下(機構)的活動。

雖然我們的指數仍然主要關注基層採用,但納入機構流動可以提供有價值的見解,瞭解加密生態系統如何成為主流,特別是在發達市場,這些機構交易現在通常代表最終零售客戶進行。

2025 年全球加密貨幣採用指數前 20 名

2025年,亞太地區進一步鞏固了其作為全球草根加密貨幣活動中心的地位,其中印度、巴基斯坦和越南領銜,這些國家的人口推動了中心化和去中心化服務的廣泛採用。與此同時,北美憑藉監管方面的強勁勢頭,攀升至第二高的區域地位,其中包括現貨比特幣ETF的批准以及更清晰的機構框架,這些因素有助於使加密貨幣在傳統金融渠道中的參與合法化並加速其發展。

| 國家 | 總體指數排名 | 零售集中服務價值獲得排名 | 集中服務價值接收排名 | DeFi價值排名 | 機構集中服務價值獲得排名 |

| 印度 | 1 | 1 | 1 | 1 | 1 |

| 美國 | 2 | 10 | 2 | 2 | 2 |

| 巴基斯坦 | 3 | 2 | 3 | 10 | 3 |

| 越南 | 4 | 3 | 4 | 6 | 4 |

| 巴西 | 5 | 5 | 5 | 5 | 5 |

| 尼日利亞 | 6 | 7 | 8 | 3 | 8 |

| 印度尼西亞 | 7 | 9 | 7 | 4 | 7 |

| 烏克蘭 | 8 | 4 | 6 | 8 | 6 |

| 菲律賓 | 9 | 6 | 9 | 十三 | 10 |

| 俄羅斯聯邦 | 10 | 8 | 10 | 9 | 11 |

| 英國 | 11 | 二十七 | 12 | 12 | 9 |

| 埃塞俄比亞 | 12 | 16 | 19 | 7 | 20 |

| 孟加拉國 | 十三 | 14 | 15 | 14 | 14 |

| 土耳其 | 14 | 11 | 十三 | 22 | 12 |

| 大韓民國 | 15 | 12 | 11 | 24 | 十三 |

| 也門共和國 | 16 | 15 | 16 | 21 | 16 |

| 泰國 | 17 | 21 | 17 | 15 | 17 |

| 委內瑞拉,RB | 18 | 十三 | 14 | 三十七 | 15 |

| 日本 | 19 | 17 | 20 | 16 | 二十七 |

| 阿根廷 | 20 | 18 | 18 | 二十九 | 19 |

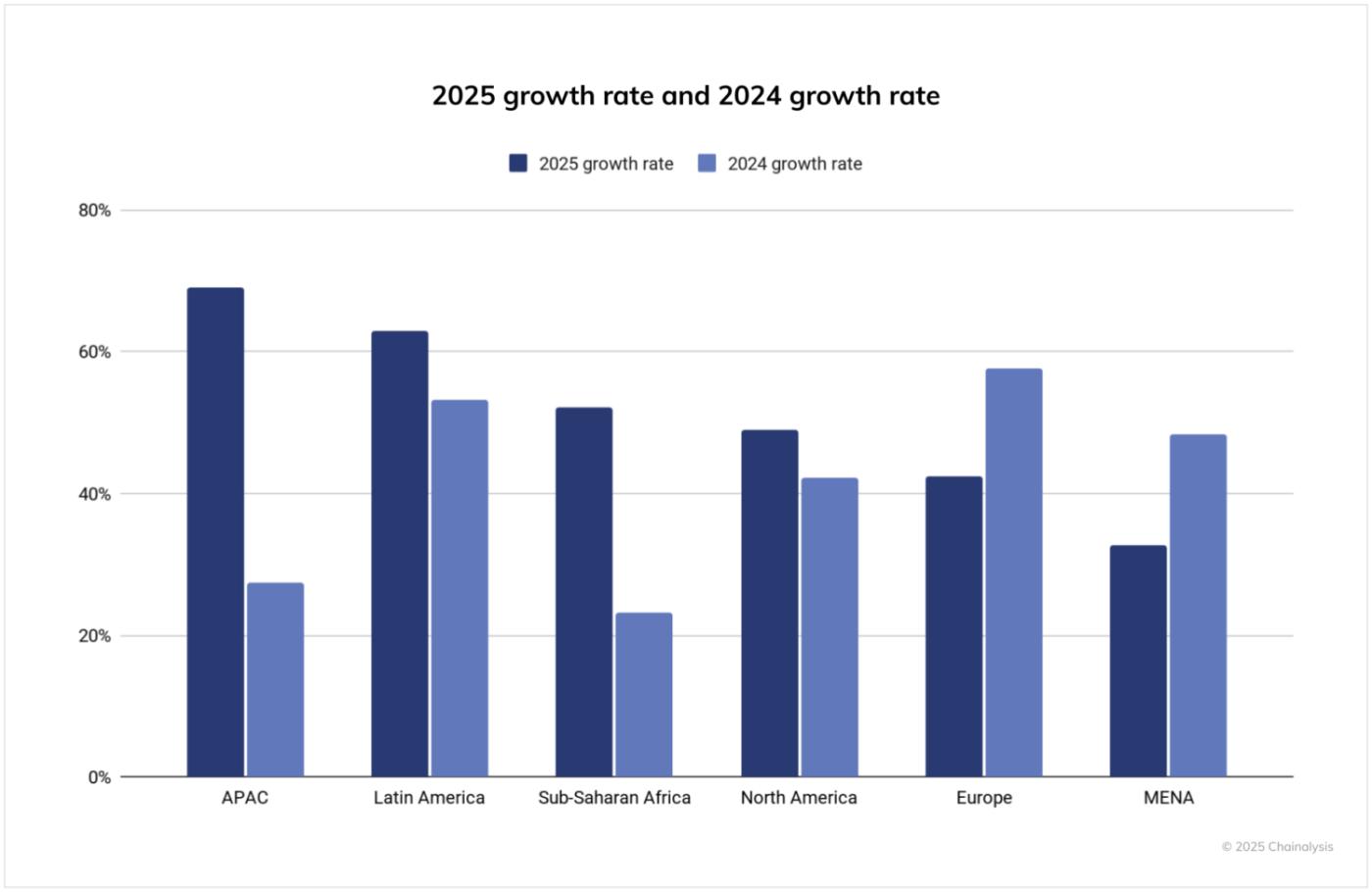

亞太地區是增長最快的地區

截至2025年6月的12個月中,亞太地區成為鏈上加密貨幣活動增長最快的地區,交易額同比增長69%。受印度、越南和巴基斯坦等主要市場的強勁參與推動,亞太地區的加密貨幣交易總額從1.4萬億美元增長至2.36萬億美元。

緊隨其後的是拉丁美洲,其加密貨幣採用率增長了63%,反映出零售和機構領域的採用率都在上升。相比之下,撒哈拉以南非洲地區的採用率增長了52%,表明該地區在匯款和日常支付方面仍然依賴加密貨幣。這些數據凸顯了加密貨幣發展勢頭正向全球南方國家廣泛轉移,在這些國家,實際應用正在日益推動加密貨幣的採用。

與此同時,北美和歐洲繼續在絕對值上佔據主導地位,過去一年分別獲得了超過2.2萬億美元和2.6萬億美元的資金。北美49%的增幅反映了機構投資者興趣的再度升溫,這得益於現貨比特幣ETF的推出和監管透明度的提高。歐洲42%的增幅雖然低於其他地區,但考慮到其已經較高的基數,仍然是一個可觀的增長,凸顯了歐洲大陸持續的機構投資活動和不斷擴大的用戶群。與此同時,中東和北非地區的增幅則較為溫和,僅為33%,這表明與其他新興市場相比,比特幣的採用速度有所放緩,但總交易量仍然超過了5000億美元。

與上一年相比,本週期幾乎所有地區都出現了加速增長,其中亞太地區和拉丁美洲的增長尤為顯著。去年,亞太地區僅增長了27%,但在最近一季度,這一數字翻了一番多,達到69%。同樣,拉丁美洲的同比增長率也從53%躍升至63%,鞏固了該地區作為加密貨幣增長最快中心之一的地位。歐洲、中東和北非地區以及撒哈拉以南非洲地區也實現了快速增長,預示著加密貨幣將在全球範圍內廣泛擴張。值得注意的是,北美的增長率也從42%上升至49%,這進一步表明,2025年的監管清晰度和機構資金流入將開始在交易層面的數據中體現出來。

人口調整後,一幅新圖景:東歐占主導地位

我們的指數傳統上側重於根據人均GDP調整後的總活動量,這種方法在加密貨幣尚處於小眾且集中於高流量用戶群體時效果最佳。但隨著採用範圍的擴大,經人口調整的指標可以更清晰地反映加密貨幣在哪些領域獲得了真正的基層關注。

當我們根據人口規模調整指數後,我們發現了一組截然不同的領先國家。包括烏克蘭、摩爾多瓦和格魯吉亞在內的東歐國家位居榜首,這反映出其加密貨幣活動相對於其人口規模而言較高。經濟不確定性、對傳統金融機構的不信任以及該地區強大的技術素養,這些因素共同推動了東歐國家採用加密貨幣。這些因素使加密貨幣成為財富保值和跨境交易的有吸引力的替代方案,尤其是在面臨通貨膨脹、戰爭或銀行業限制的國家。

2025 年全球加密貨幣採用指數前 20 名(按人口調整)

| 國家 | 總體指數排名 | 零售集中服務價值獲得排名 | 集中服務價值接收排名 | DeFi價值排名 | 機構集中服務價值獲得排名 |

| 烏克蘭 | 1 | 1 | 1 | 4 | 1 |

| 摩爾多瓦 | 2 | 2 | 2 | 14 | 2 |

| 喬治亞州 | 3 | 4 | 5 | 5 | 8 |

| 約旦 | 4 | 10 | 16 | 1 | 24 |

| 中國香港特別行政區 | 5 | 17 | 9 | 6 | 9 |

| 越南 | 6 | 7 | 6 | 10 | 7 |

| 拉脫維亞 | 7 | 16 | 12 | 7 | 10 |

| 黑山 | 8 | 8 | 22 | 3 | 33 |

| 委內瑞拉,RB | 9 | 3 | 3 | 52 | 4 |

| 斯洛文尼亞 | 10 | 二十五 | 7 | 16 | 5 |

| 愛沙尼亞 | 11 | 二十九 | 十三 | 11 | 6 |

| 也門共和國 | 12 | 12 | 14 | 二十九 | 14 |

| 柬埔寨 | 十三 | 11 | 10 | 46 | 11 |

| 亞美尼亞 | 14 | 6 | 8 | 56 | 12 |

| 新加坡 | 15 | 四十二 | 20 | 十三 | 16 |

| 芬蘭 | 16 | 51 | 二十九 | 8 | 23 |

| 白俄羅斯 | 17 | 9 | 17 | 三十九 | 二十七 |

| 大韓民國 | 18 | 14 | 11 | 四十八 | 19 |

| 吉爾吉斯共和國 | 19 | 20 | 15 | 四十七 | 15 |

| 葡萄牙 | 20 | 四十七 | 33 | 9 | 二十九 |

穩定幣在全球範圍內激增,用途廣泛

過去12個月, 穩定幣監管格局發生了顯著變化。雖然美國的《GENIUS法案》尚未生效,但其通過已引發機構投資者的濃厚興趣;而在歐盟,MiCA穩定幣制度為發行EURC等獲得許可的歐元參考穩定幣鋪平了道路。

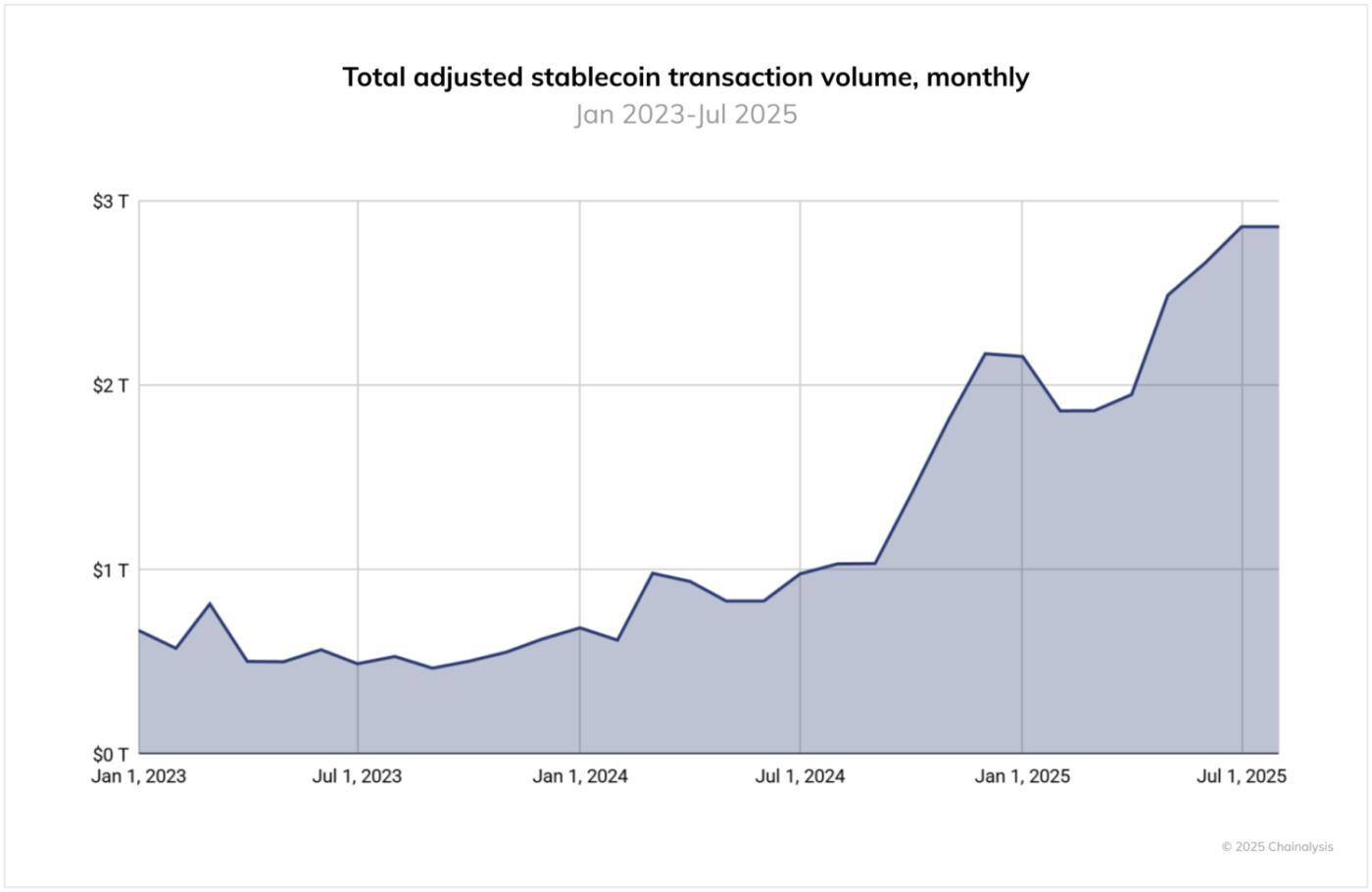

儘管如此,當我們查看鏈上數據時,穩定幣交易量仍然以USDT (Tether)和USDC為主,它們的規模始終遠超其他穩定幣。2024 年 6 月至 2025 年 6 月期間, USDT每月處理超過 1 萬億美元,並在 2025 年 1 月達到 1.14 萬億美元的峰值。與此同時, USDC 的每月交易量在 1.24 萬億美元至 3.29 萬億美元之間,2024 年 10 月的交易量尤為活躍。這些交易量凸顯了Tether和USDC在加密市場基礎設施中持續佔據中心地位,尤其是在跨境支付和機構活動方面。

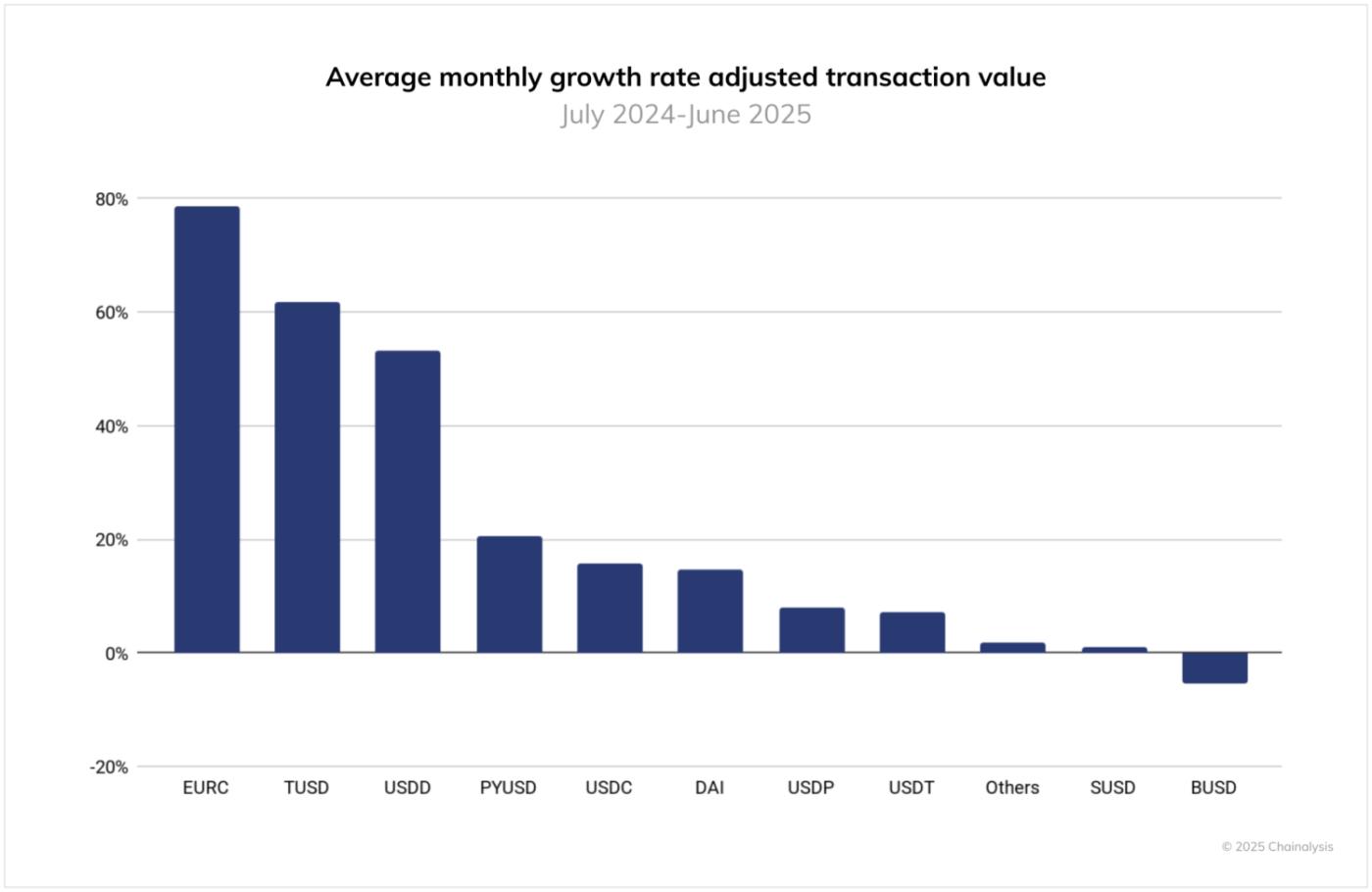

然而,觀察增長趨勢卻揭示出不同的動態。雖然Tether和USDC出現了一些波動,但 EURC、PYUSD 和Dai等規模較小的穩定幣卻經歷了快速增長。例如,EURC 平均月環比增長近 89%,月交易量從 2024 年 6 月的約 4700 萬美元增長到 2025 年 6 月的 75 億美元以上。PYUSD 也呈現持續加速增長,同期從約 7.83 億美元增長至 39.5 億美元。

這些轉變與機構投資者圍繞穩定幣活動的興起相吻合。Stripe、萬事達卡和Visa均已推出產品,允許用戶通過傳統渠道使用穩定幣,而Metamask、 Kraken和Crypto.com等平臺也推出了與銀行卡關聯的穩定幣支付服務。在商戶方面,Circle、Paxos和Nuvei等公司之間的合作旨在簡化穩定幣的結算流程。與此同時,花旗和美國銀行等傳統金融機構已宣佈有意探索擴展其產品服務,並暗示甚至可能推出自己的穩定幣。

從地區來看,這種差異可能預示著穩定幣使用方式的轉變。USDC 的增長似乎與美國的機構軌道和受監管的貨幣走廊密切相關,而 EURC 的崛起則表明人們對以歐元計價的數字資產的興趣日益濃厚,這可能是受符合 MiCA 標準的平臺和歐洲金融科技的採用所推動的。PYUSD 的增長可能表明,在零售和支付領域,人們對受嚴格監管的替代性穩定幣的需求日益廣泛。這些發展表明,穩定幣格局正在分化但不斷擴大,本地用例日益影響著全球交易量。

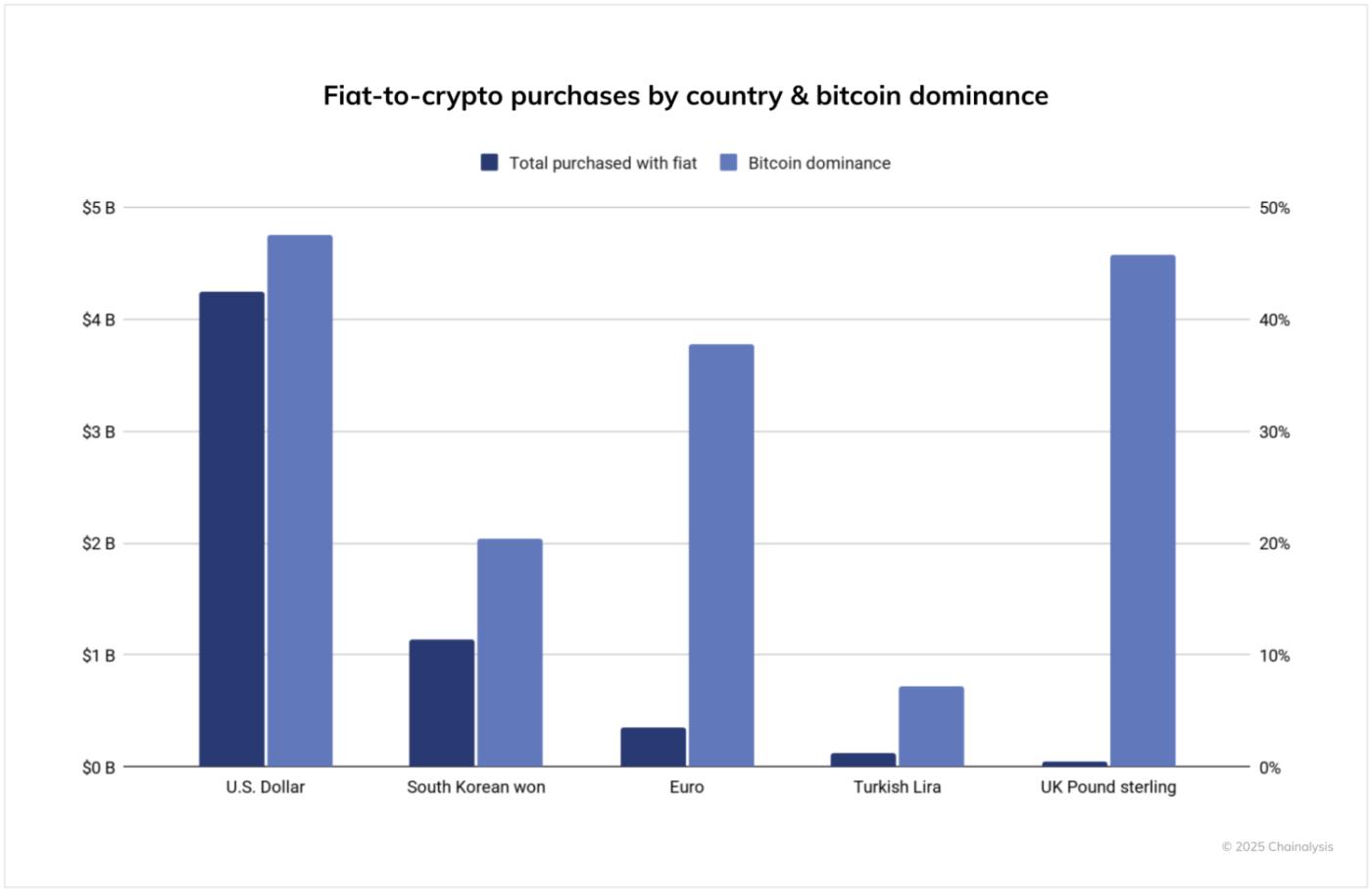

法幣入場:比特幣仍然是主要切入點

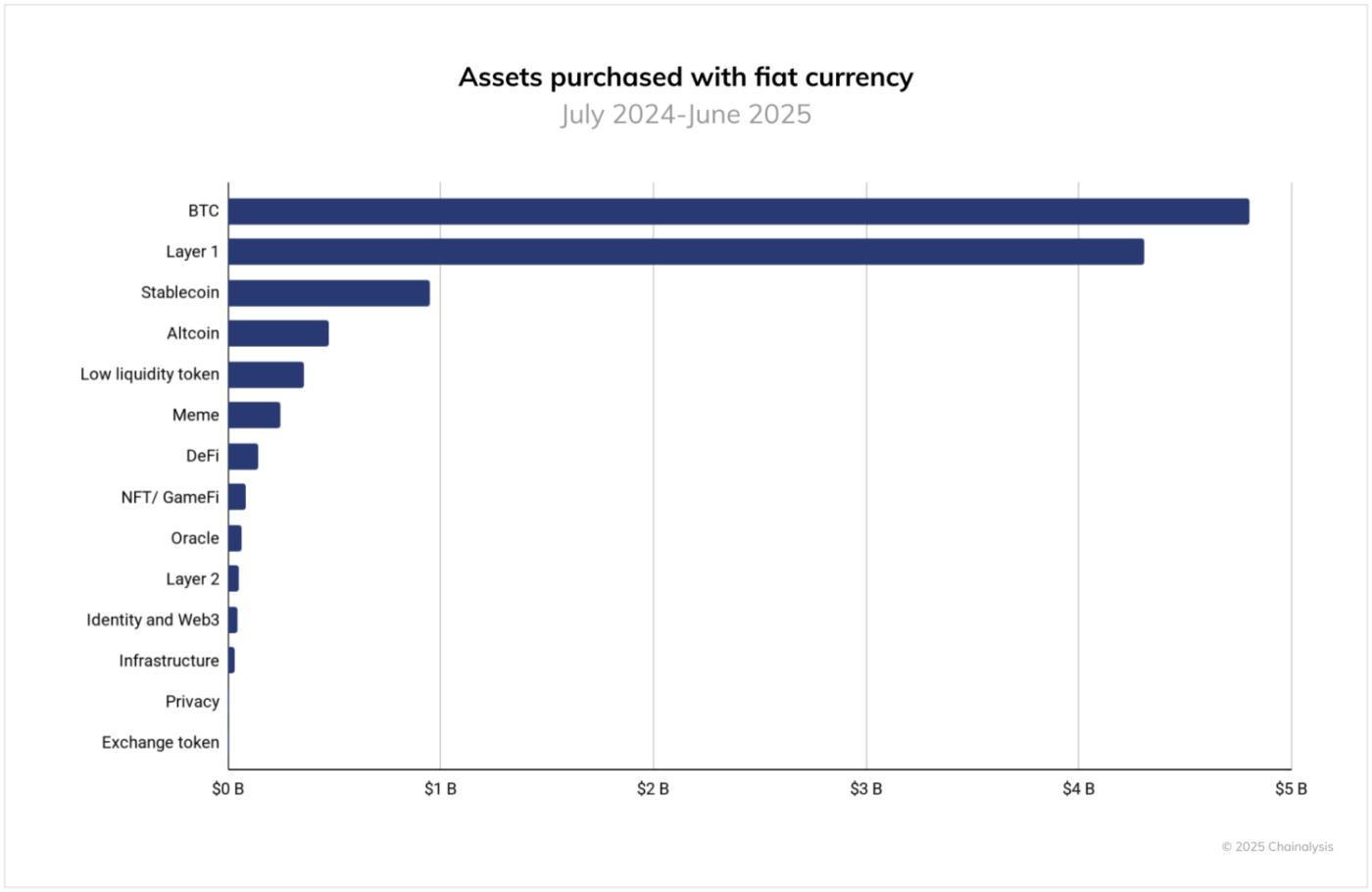

為了評估法幣的入場行為,我們分析了 2024 年 7 月至 2025 年 6 月期間用戶在中心化交易所使用法幣交易對購買加密貨幣的交易數據。每筆交易都根據所購資產的較高等級進行分類,從而評估哪些類型的代幣是用戶進入加密經濟的主要途徑。

比特幣遙遙領先,在此期間,其法幣流入量超過 4.6 萬億美元。這比排名第二的 Layer 1 代幣(不包括BTC和ETH)的流入量高出一倍多,後者的流入量約為 3.8 萬億美元。穩定幣以 1.3 萬億美元的規模位居第三,而山寨幣則以約 5400 億美元的規模緊隨其後。其他類別,包括低流動性代幣、meme幣和 DeFi,其流入的法幣均不足 3000 億美元。

從地域上看,美國仍然是全球最大的法幣入口,總交易量超過4.2萬億美元,是第二大國家的四倍多。緊隨其後的是韓國,交易量超過1萬億美元,歐盟的交易量略低於5000億美元。比特幣的主導地位(即分配給BTC的法幣購買總額的百分比)在英國和歐盟尤其高,分別約為47%和45%。相比之下,韓國的入口格局更加多元化, BTC的交易量佔比較低。這些差異反映了投資者行為、交易所偏好以及在法幣入口時獲取替代加密資產的渠道方面的差異。

值得注意的是,這項分析僅包括跟蹤的中心化交易所的法定貨幣進入,並未捕捉通過場外交易櫃檯、哈瓦拉等非正式市場或現金加密商店的活動,而這些活動可能在某些地區發揮重要作用。

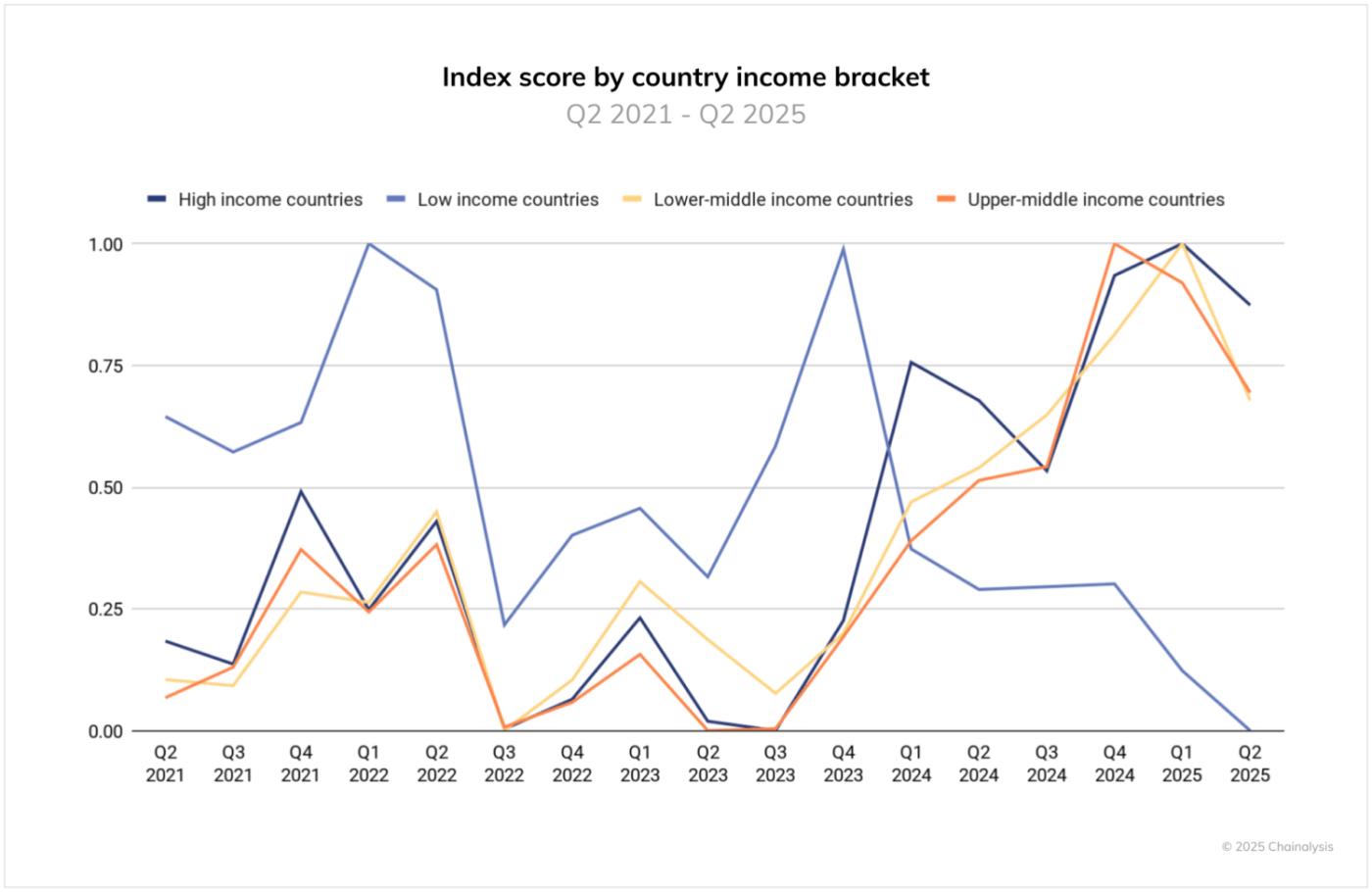

幾乎所有收入階層都採用了

如果我們將全球加密貨幣採用指數按季度時間序列分解,並按世界銀行的收入等級進行細分,就會呈現出一幅清晰的圖景:高收入、中上收入和中下收入群體在本報告中同時達到頂峰。這種同步性表明,當前的加密貨幣採用浪潮是廣泛的,而非孤立的——既有利於擁有更清晰規則和制度框架的成熟市場,也有利於匯款、通過穩定幣獲取美元以及移動優先金融等持續加速採用的新興市場。換句話說,加密貨幣的採用真正實現了全球性。

低收入國家群體(LIC)有一個重要的警告。這個群體包含幾個你通常不會指望其維持強勁加密貨幣使用的國家,這種構成會產生更大的波動性——短暫飆升後回落——受政策衝擊、連通性和流動性限制以及衝突相關干擾等因素驅動。例如,Chainalysis 認為阿富汗是一個低收入國家,在 2021 年美國撤軍後,該國暫時失去了所有加密貨幣活動。全球峰值信號是真實的,但低收入國家的趨勢更加脆弱且不穩定性;那裡的持久增長將取決於改善入口、監管透明度以及基本的金融和數字基礎設施。

本網站包含指向不受 Chainalysis, Inc. 或其關聯公司(統稱“Chainalysis”)控制的第三方網站的鏈接。訪問此類信息並不意味著 Chainalysis 與該網站或其運營商有任何關聯,亦不代表 Chainalysis 對其背書、認可或推薦,Chainalysis 也不對其中託管的產品、服務或其他內容承擔任何責任。

本材料僅供參考,不旨在提供法律、稅務、財務或投資建議。接收者在做出此類決定之前,應諮詢其顧問。Chainalysis 對接收者使用本材料做出的任何決定或任何其他作為或不作為概不負責。

Chainalysis 不保證或擔保本報告中信息的準確性、完整性、及時性、適用性或有效性,並且不對因該材料任何部分的錯誤、遺漏或其他不準確之處而引起的任何索賠負責。