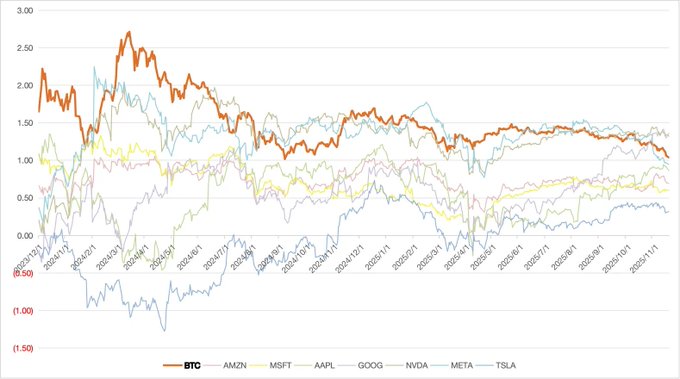

雖然我們清倉了,但我依然對BTC明年的行情非常樂觀: 先回答一下這裡在跌什麼: 這次給市場的體感不好的原因主要是跌的急,3周跌去了3萬美金,同時恰逢4年週期的見頂定律,因此市場哀鴻遍野,悲觀情緒迅速蔓延。 自2025年7月以來,比特幣實質上已經經歷了近5個月的盤整,如果將時間週期拉長,則自2024年11月突破10萬以來至今可以看成一段連續1年的高位盤整。為何會發生這樣的情況?我們認為這裡有一個重要的資產價格定價要素:比特幣是美元內生流動性充裕度的晴雨表。 我們之前有過一個錯誤判斷是,BTC和全球流動性的充裕度有很強的關係,但是最近BTC和Global M2的背離已經向我們證明了這個假設是錯誤的。 而回顧BTC最近3年的新增購買力,不難發現。比特幣的主要新增購買力來自美國國內的美元機構(ETF、DAT等)。而相對比,黃金的購買力則更多元(全球央行),同時面臨的邊際供給量(拋壓)更少 而近期不管是政府的停擺還是4月以來財政部的持續回補,最終都落到了對美元內生流動性的持續抽血,然而與此同時,全球流動性基本穩中向好,因此我們感受到了黃金、美股頭部AI等全球性資產與比特幣、羅素2000的持續割裂。 再回答一下後市怎麼看: 我們明確地認為擴表會是比特幣後續行情真正主導因素,而非減半,所以這裡我們不參考四年週期。 事實上,自ETF通過後,比特幣持續是美元體系最佳夏普資產的地位仍然未被證偽,2025年一季度比特幣也先於美股的AI核心迎來了大幅調整,與META這樣的基本面飽受質疑、主要受流動性驅動標的基本同步。儘管近期包括MSTR存在移除MSCI指數在內的多種利空持續打壓市場情緒,但比特幣的核心資產定義自2024年以來並不會因此而發生改變。在資產定義證偽前,每次下跌都會是未來的利潤。 市場的極致恐慌程度已經瀕臨4月。但是,我們並不認為反轉會馬上到來。具體來說:12月的降息並不能構成流動性的真正拐點,市場已經進入了沒有實際資產擴表就會陷入不斷加速輪動的風箱之中。 但往前具體來看流動性,我們認為美聯儲重回擴表只是時間問題,我們對其核心理解主要包括三點: 首先,美國失業問題在AI的發展下更加嚴峻,正如鮑威爾近期表態所示,勞動力市場已無法承受更高利率,K型經濟的特徵從未如此突出; 其次,中美關係趨於緩和,雙方在貨幣與財政層面均表現出更強的鴿派傾向,所謂“TACO”的事件一次次發生,大家越來越意識到兩國很難發生實際的衝突; 最後,美國內部的高利率環境不可持續。到2026年,大量Private Credit市場將面臨集中續期壓力,當前利率水平對實體經濟與金融體系都難以為繼,新任美聯儲主席上任後,市場普遍預期美聯儲政策將在未來進一步轉向寬鬆。 與此同時,美國財政體系已逼近極限。隨著特朗普在國內選情進一步承壓,寬鬆是唯一的解法。寬鬆就像毒癮,短期鮑威爾的壓制也只會讓繼任者更加肆無忌憚,對於2026年H1的潛在QE,我們抱有非常積極的期待。 因此,當前的橫盤與短期承壓,並非疲態,而是新一輪泡沫週期的蓄勢階段。流動性正在重新聚集,只是尚未全面釋放;在這場資產重定價的序幕中,比特幣依然是最純粹、也最敏銳的美元泡沫化時代的鏡像。 所以這裡我們只需要耐心等待QE開啟的具體信號,結合BTC的走勢,擇機建倉 此時此刻,對於貨幣穩定性、主權穩定性、金融穩定性和資產安全性的擔憂,正是近20年前比特幣誕生時預設的場景,也是最好的配置窗口。如果非要從技術上找潛在的買點,68000-75000左右的支撐值得觀察。

Ruby

@0xBFRuby

11-14

观测到了持续1个多月的美元体系流动性危机有扩大趋势,跌破了技术上的上升趋势支撑,所以短期进入防守模式控制风险

但近期不论从就业 经济 国际政治还是日本/拉美资本市场,对后续美元扩表QE都是支撑 比特币还是好的流动性资产,我们会择机重新配置 x.com/0xbfruby/statu…

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享