【市場對AI泡沫論的焦慮蔓延:從英偉達到甲骨文了】

昨天市場盤中全面崩了,源自於這樣一條新聞:

全球最大另類資產管理公司之一 Blue Owl 突然退出甲骨文密歇根州價值 100 億美元的數據中心項目融資。甲骨文緊急澄清 “談判按計劃推進,已選擇其他合作伙伴”,但市場仍然視作AI基建泡沫化開始發酵。

我之前分析過,在資金面不確定性增加的情況下,市場對AI泡沫的擔憂開始吹毛求疵,之前苛刻審視英偉達的財報,現在開始蔓延到了挖掘AI中型廠商的財務漏洞。昨天甲骨文(Oracle)與其融資夥伴談判破裂的消息,正是這一邏輯的集中體現。

事件的直接誘因是甲骨文最大的數據中心合作伙伴Blue Owl Capital宣佈,將不再為密歇根州薩林鎮的一個1吉瓦(1GW)數據中心項目提供100億美元的融資。該項目原計劃為OpenAI提供算力支持。

談判破裂的核心原因在於租賃條款。Blue Owl認為該項目的財務回報和租賃條件不如甲骨文之前的項目。這反映出金融機構對AI基建的態度發生了結構性轉變:資金不再是無條件的供給,貸款方開始對項目的投資回報率(ROI)和風險邊際進行嚴格審查。雖然甲骨文試圖引入黑石(Blackstone)作為替補,但這掩蓋不了AI基建融資成本上升的事實。

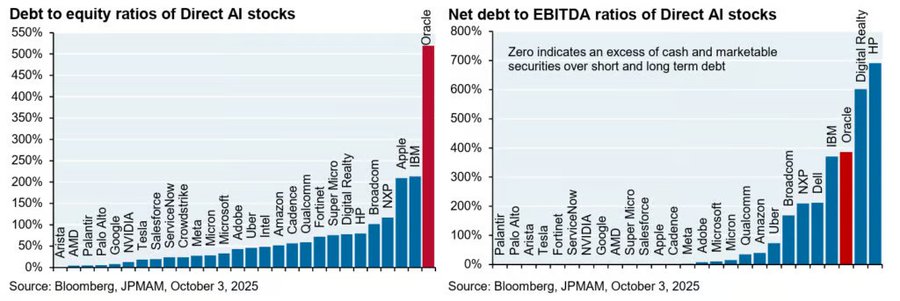

市場之所以對這一變故反應強烈,核心原因在於甲骨文自身的財務狀況已經極度緊繃。

債務規模:目前甲骨文的總債務接近1300億美元。其債務與EBITDA的比率正在逼近4倍的紅線,這是評級機構下調其投資級信用的重要參考閾值。

現金流瓶頸:為了在算力競賽中保持地位,甲骨文的年度資本開支(CAPEX)已飆升至500億美元左右。高額的硬件投入嚴重擠壓了自由現金流(FCF),導致其在缺乏外部融資的情況下,很難維持現有的建設強度。

對於微軟、谷歌這類現金儲備充足的巨頭,融資受阻只是節奏問題;但對於甲骨文這類依賴外部融資、高槓杆運作的中型基建商,這直接關係到其資產負債表的安全。

甲骨文的困境會迅速傳導至整個AI基建鏈條。

首先,數據中心是AI產業鏈的物理載體。一旦融資受阻導致開工延期,下游的液冷、電力設備、網絡交換機以及存儲芯片的訂單都會面臨不確定性。許多依靠AI增長來掩蓋傳統業務疲軟的公司,其營收邏輯將面臨重塑。

其次是估值定價的重構。即便市場需求依然旺盛,但由於融資風險和交付週期的不確定性增加,投資者不再願意支付過去的高溢價。這種“殺估值”的行為會波及臺積電、博通、Arista Networks等所有環節,市場正在從“看訂單數量”轉向“看現金回收能力”。

最後,這會影響科技巨頭的支出信心。當基建環節出現融資和建設瓶頸,且行業內形成支出放緩的預期時,巨頭們為了保護利潤率,會變得更加剋制。如果領先者的支出增速放緩,整個行業的需求預期將從“指數級增長”迴歸到“線性增長”。

12月17日的大跌並非簡單的利空,而是AI敘事從單純的算力競賽轉向財務可持續性競賽的拐點。

當資金成本不再廉價,市場對AI中型廠商的業績要求將變得更加嚴苛。投資者需要關注的重點已不在芯片出貨量,而在各環節廠商的資產負債表健康度。這場危機的結束,將取決於AI應用端能否產生足夠的利潤,以及基建商能否在不破壞信用評級的前提下,完成下一階段的資本閉環。

來支持蔣老師一下

感謝老闆

x.com/qinbafrank/status/200151...…跟蔣老師在這點上一致,未來AI標的會分化,市場也有業績,公司質量的要求會越來越高,本來也不是所有的玩家都會成為最終的贏家

qinbafrank

@qinbafrank

12-18

聊聊Blue owl退出甲骨文在密歇根州100亿美金数据中心项目融资的影响,这也是昨晚美股大跌的主要原因。市场既担心资本开支大债务高是否能赚回来,有担心没有资金支持新的资本开支大量的芯片厂商未来业绩的可持续性。从个人的角度来看,也是上周到聊到的回踩的逻辑延续。 x.com/qinbafrank/sta…

甲骨文和neocloud槓桿太高了!昨天美光業績不錯市場還是認的,感覺有錯殺抄底的機會!

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享