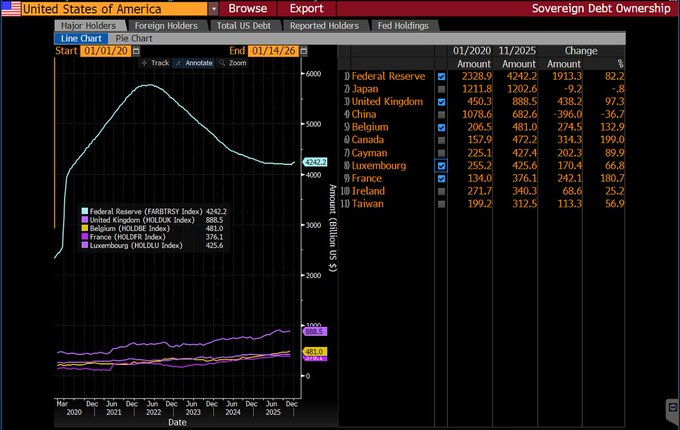

上個月首次有傳言稱,如果特朗普與普京達成協議結束烏克蘭戰爭,損害歐洲利益,歐洲和英國將以“核選項”為由,威脅清算美國國債。如今,這一傳言再次出現,被認為是入侵格陵蘭島的潛在報復措施。 如果屬實,這將暴露出歐洲“領導人”們是多麼不明智。 他們再次嚴重低估了實際操作和法律的可行性。 1. 英格蘭銀行、法國銀行和德國聯邦銀行持有的美國國債外匯儲備總額約為5500億美元,而這三個國家持有的美國國債總額為13500億美元。他們無權下令清算商業銀行和資產管理公司持有的超過8000億美元的美國國債。美國國債是全球保證金和回購抵押品的主要形式,維持著歐洲在全球資本市場的流動性。 2. 各國領導人無權命令中央銀行清算特定的外匯儲備資產。央行在貨幣政策和儲備政策上的獨立性是現代經濟體的基本選擇。除非美國受到明確的撤資制裁,否則我看不出任何央行資產管理機構會同意接受清算令或國家干預其資產管理政策。 3. 三大央行持有的美國國債僅佔美國38.6萬億美元總債務的1.4%,約佔1/70。 4. 美國承受衝擊的能力遠勝於歐洲,歐洲更能抵禦報復性拋售英國國債、德國國債和美國國庫券的風險!歐洲利率和市場波動可能遭受的衝擊巨大,甚至會造成系統性破壞。 5. 更高的利率加上財政主導地位將嚴重影響歐洲債務融資和財政擴張的可持續性。自2022年以來,七國集團(G7)債券市場之所以沒有崩潰,全賴於其相互購買國債作為官方儲備的“雛菊鏈”政策。 6. 這5500億美元的國債無法一次性全部拋售,因為沒有一家美國交易商願意進行清算,他們擔心激怒紐約聯儲,而且如今高度集中且流動性極差的美國國債市場流動性不足,後續交易能力也十分有限。(硅谷銀行未能清算其國債儲備,引發了2023年3月的大規模危機和救助。) 7. 拋售長期美國國債意味著要接受相對於幾年前以接近零利率購入的債券面值而言的鉅額已實現收益損失。 就像歐盟威脅要沒收俄羅斯聯邦中央銀行的官方儲備,以防特朗普將這些資產歸還給俄羅斯(戰爭結束後,這種情況總是不可避免的)一樣,歐洲領導人對世界資本市場及其影響力的理解存在根本性的缺陷。 任何在政府部門尋求全球資本市場方面更專業建議的人士,都應與我們聯繫。收費合理。

本文為機器翻譯

展示原文

Karel Mercx

@KarelMercx

01-20

Europe Talks About Selling Treasuries. The Fed Will Print. Gold and Silver Will Take Off.

In 1938, Chamberlain learned the hard way that appeasement doesn’t work. Today, European leaders are learning the same lesson.

According to Professor of International Relations @robdewijk x.com/KarelMercx/sta…

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享