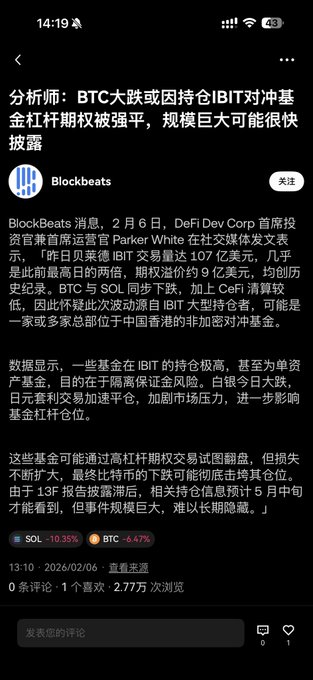

比特幣這波暴跌的源頭:貝萊德的 IBIT 1/ 異常先出現在IBIT 2月6日,IBIT單日成交額約107億美元,接近此前歷史高點的兩倍,期權端溢價約9億美元,同步刷新紀錄 現貨與期權在同一時間放量,這種共振並不常見,更像是圍繞既有倉位的集中動作 2/ 價格下跌但合約清算缺席 隨後BTC與SOL同步走弱,但CeFi清算規模偏低,價格在跌,去槓桿卻沒有出現 這種結構說明拋壓並非來自散戶或高頻槓桿,而是更靠近持倉端的被動調整 3/ 壓力指向IBIT大額持有者 分析認為,本輪波動可能來自IBIT的大型持倉方,存在一家或多家非加密背景的對沖基金,通過IBIT進行高度集中的配置 倉位體量越大,對價格波動的容忍度反而越低 4/ 倉位結構放大風險 數據顯示,部分基金在IBIT中持倉極端集中,甚至屬於單一資產配置,主要目的在於隔離保證金風險 這類結構在單邊行情中調整空間有限,容易被價格反向牽引 5/ 外部因素加速失衡 同一階段白銀大幅下跌,日元套利交易加速平倉,宏觀層面的風險偏好收縮,對相關基金的槓桿倉位形成疊加壓力,進一步壓縮操作餘地 6/ 對沖嘗試難以扭轉結果 部分資金可能通過高槓杆期權交易試圖對沖或延緩風險釋放,但隨著損失擴大,對沖成本同步上升,價格波動反而成為新的壓力來源 7/ 時間無法掩蓋規模 由於13F披露存在滯後,相關持倉信息預計要到5月中旬才會浮現 但從成交規模與交易痕跡來看,這類風險很難長期隱藏,市場已經提前給出了反應 整條邏輯從異常數據出發,落在倉位結構和不可持續性上,結論已經寫在走勢裡了

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享