利用單一參數解決垃圾郵件、狀態膨脹和費用波動問題

執行 Gas 的最低基本費用:大規模下限 EIP-1559 的限制

EIP-1559 的基礎費用沒有下限。隨著容量的擴展,當需求低於 50% 的目標值時,基礎費用將趨近於零——隨著以太坊直接擴展 L1 層(到 2026 年底,gas 上限目標為 1 億至 2 億美元),這將成為一種穩定狀態。這將導致近乎免費的垃圾郵件(2026 年 1 月的地址投毒危機證明了這一點),導致 ETH 銷毀機制失效,並侵蝕協議的經濟基礎。我們建議加入一個參數: b_{t} = \max(b_{\min},\, f(b_{t-1}, g_t)) b t = max ( b min , f ( bt - 1 , gt ) 。以太坊已經實現了blob gas的最低限額(EIP-4844);執行gas沒有相應的限額。一個無需信任的網路要求惡意行為必須付出代價;當這個代價為零時,經濟激勵機制就會失效,協議也就無法維持自身的誠信。

1. 問題:無界衰減

EIP-1559 基本費用更新如下:

其中T = G/ 2為目標gas量。當g_t = 0 時,基礎費用每區塊衰減7/8倍,約每5.2個區塊減半。從任何初始值開始,在持續低於目標利用率的數十個區塊內, b_t都會降至可忽略的水平。當 L1 容量超過自然需求時,後果將十分嚴重:

- 接近零的基礎費用導致 EIP-1559 銷毀機制失效,使得 ETH 永久成為淨通膨貨幣。

- 它們消除了垃圾郵件的成本,從而能夠大規模部署地址投毒和網路釣魚合約。

- 他們透過將驗證者的收入完全轉移到 MEV 提取上,從而侵蝕了安全預算。

- 它們會加速狀態膨脹,因為垃圾交易會在每個完整節點上建立永久儲存條目。

在以太坊擴容前,其每秒交易量 (TPS) 為 15,約 7.5 TPS 的目標經常被自然需求超越。在 Fusaka 之後及更遠時期,預計容量將達到 1,000 至 10,000 以上的 TPS,目標則變為 500 至 5,000 TPS。正如 Buterin 在2026 年 2 月 3 日所承認的那樣,以 Rollup 為中心的路線圖「不再合理」——L1 正在直接擴容,預計到 2026 年底,gas 上限將達到 1 億至 2 億美元。但 L1 的擴容加劇了基本手續費的問題:更多的 L1 容量意味著 50% 的目標更難維持,基本手續費也會花費更多時間衰減至零。

問題只會越來越嚴重。 2026年的路線圖包括 Glamsterdam(預計 2026 年年中上線),其並行執行和區塊級訪問清單將把 gas 上限推高至 1 億至 2 億,Stańczak 甚至建議到年底達到 3 億。每次容量提升都會擴大目標需求與實際需求之間的差距,並加速基礎費用的衰減。這種趨勢已經顯現:Dencun(預計 2024 年 3 月上線)開啟了收入下滑的序幕;Fusaka(預計 2025 年 12 月上線)則徹底摧毀了這一趨勢。由於沒有最低限額,Glamsterdam 及其後續升級將使接近零的費用成為永久性的結構性特徵——這並非暫時的低需求階段,而是容量擴張速度超過需求增長速度的必然結果。

2. 後果

收入驟降

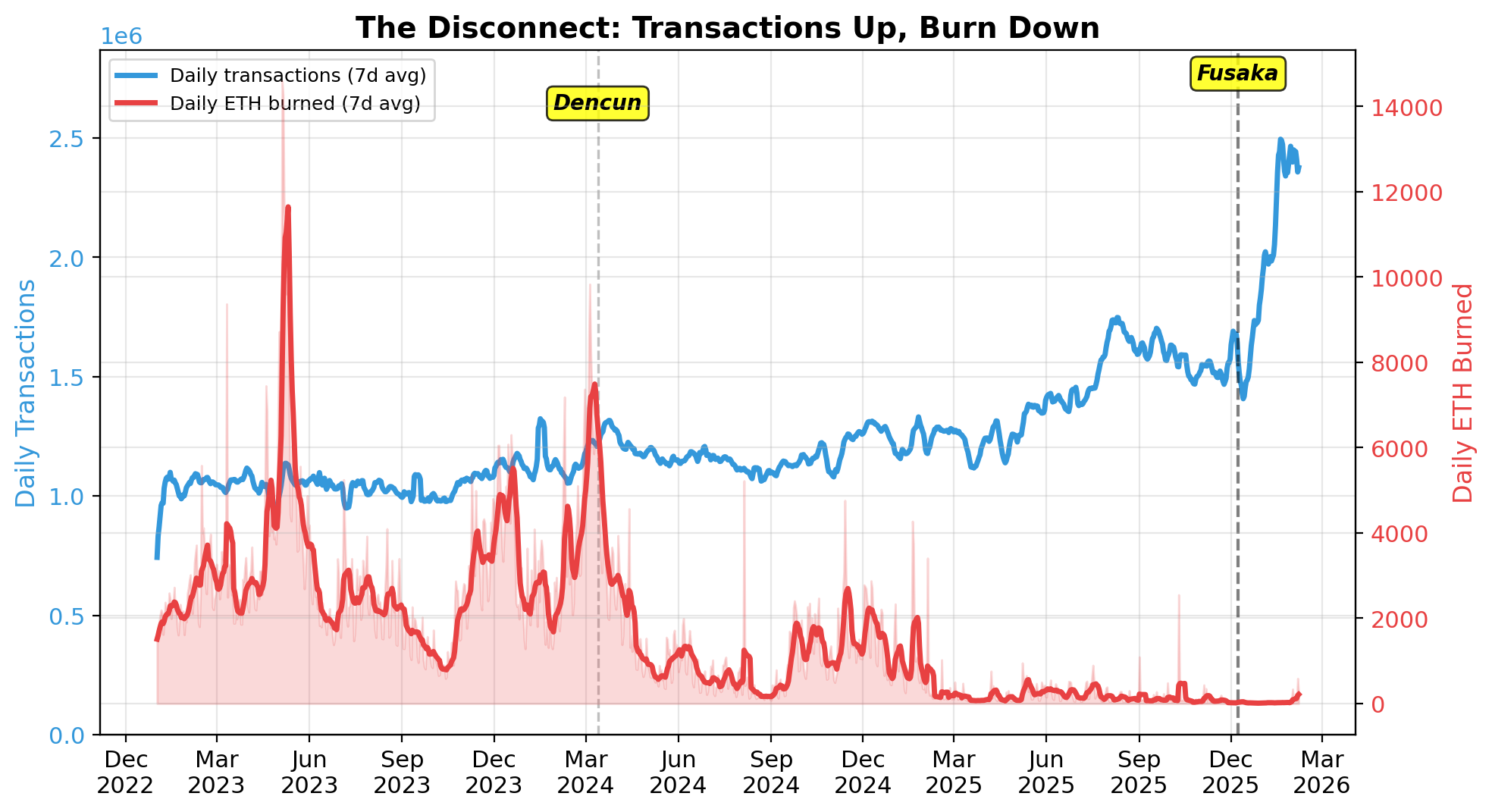

在 Fusaka 事件之後,以太坊的日交易量達到了歷史新高 2,885,524 筆(2026 年 1 月 16 日),而每日銷毀的 ETH 數量從 11 月份的 7 天平均值約 150 ETH 驟降至 1 月份的約 35 ETH——這是直接容量增加時無限制時的基礎成本。

圖 1:2023 年 1 月至 2026 年 2 月期間的每日交易量與每日 ETH 銷毀量比較。每次容量升級(登村、富坂)都會加速交易量與銷毀量之間的脫節。

2024年第一季度,每日手續費收入平均為1,290萬美元;至2026年1月,平均收入驟降至45.2萬美元,跌幅高達96.5% 。同期,平均交易手續費也從10.78美元跌至0.20美元。平均每日銷毀的以太坊數量從2024年第一季的3665個降至2026年1月的35個,降幅達99% ;而平均每日交易量則從115萬筆增至226萬筆。這不只是銷毀問題:整個手續費經濟體系已經崩潰。

燃燒率驟降與供應動態

EIP-1559 會銷毀基礎手續費。當b_t → 0時,無論交易量為何,銷毀量都會趨近於 0,ETH 的淨通膨效應也會隨之消失。截至 2026 年 2 月,每日銷毀的 ETH 約為 35 個,約佔每日發行量的 1.3%(在 3580 萬個質押 ETH 的情況下,每日約 2720 個 ETH)。在目前交易量下(每日約 250 萬筆交易,平均 gas 費用約 10 萬美元),隨著b_t → 0 ,基礎銷毀量將趨近於零。需求高峰(例如 2026 年 2 月的市場崩盤)會暫時恢復有效的銷毀,但這只是暫時的:基礎手續費會在需求回落的區塊內衰減至接近零。在容量擴展的情況下,穩態銷毀量可以忽略不計,且該機制無法保證最低銷毀量。

對抗性利用

假設攻擊者發送M筆對抗性交易,每筆交易消耗g_a個gas單位(對於標準的 ERC-20 轉賬,大約需要 45,000 到 65,000 個 gas 單位)。攻擊成本:

當b_t \approx 0 b t ≈ 0 時,對於任何M M , C_{\text{attack}} \approx 0 C attack ≈ 0。2026年 1 月的地址投毒攻擊-每天M \approx 10^ 7 M ≈ 10 7 , g_a \ gas-在現行基本費用下,攻擊者幾乎無需任何成本,卻造成了超過 74 萬美元的受害者損失,轉換率約為 0.01%。

地址投毒只是眾多可利用近乎零費用進行攻擊的途徑之一。其他途徑包括:

- 空投詐騙代幣和錢包洗錢器。攻擊者部署惡意合約,將毫無價值的代幣空投到成千上萬個錢包。與這些合約互動的用戶會觸發調用,導致其錢包被洗劫一空。部署成本與b_t成線性關係,並隨b_t趨近於零。

- 狀態膨脹。每次建立帳戶或寫入儲存的交易都會為每個全節點帶來永久性成本。以太坊鏈上的資料量超過 3 TB,狀態每 12-18 個月翻倍。近乎零手續費使得這種外部性成本未被計入。

- 網路釣魚合約。 He等人(SIGMETRICS 2025)記錄了 37,654 個惡意合約、171,984 名受害者和 1.907 億美元被盜。當b_t \to 0 b t → 0時,每個合約的部署成本趨近於零。

共同點是:所有依賴發送大量低價值交易的攻擊,隨著 b_t → 0 ,成本都會降低。在目前的基本費用下,沒有與攻擊量成比例的經濟威懾。

安全預算

當b_t ≈ 0時,驗證者的收入來源從手續費轉向 MEV 提取。社群已投入大量精力來緩解 MEV 的中心化效應——例如 Flashbots 的MEV-Boost 、已確立的 PBS( EIP-7732 )以及MEV-burn 提案——然而,接近零的基本手續費使得 MEV 默認成為主要的收入來源,從而削弱了這些努力。

其次,持續的零銷毀機制使得ETH永久呈現淨通膨態勢。在目前發行量(約99.3萬ETH/年)和極低銷毀率下,ETH面臨持續的稀釋壓力。 ETH價格走低意味著累積攻擊性質押的成本降低,從而削弱了支撐經濟安全模型的網路使用量與ETH稀缺性之間的連結。

州增長

以太坊鏈上的資料量現已超過 3 TB,狀態資料約每 12-18 個月翻倍。 2025 年 12 月, 以太坊基金會的無狀態共識團隊警告稱,不受控制的狀態增長會威脅到網路的抗審查能力:如果“只有少數技術精湛的運營商才能負擔得起存儲完整狀態的成本”,那麼網絡的去中心化保障就會受到侵蝕。目前,完整節點已經需要 4-8 TB 的 NVMe SSD。

近乎為零的基本費用消除了創建儲存交易的經濟威懾。僅地址中毒一項每天就會產生數百萬個新的帳戶條目——每個條目都會被所有歸檔節點和完整節點永久儲存。狀態過期和無狀態性是長期的解決方案,但兩者都未部署;同時,外部性成本卻未被定價。

3. 實證動機:2026年1月地址投毒事件

2026年1月,以太坊的日交易量達到289萬筆(歷史最高紀錄,1月16日)。 Sergeenkov和Coin Metrics的分析表明,這主要是由地址投毒造成的:

- 攻擊者部署了合約,將價值低於 1 美元的穩定幣碎片分發到數百萬個地址。

- 67% 的新地址(386 萬/578 萬)的首次穩定幣交易收到的是灰塵。

- Fusaka事件後,穩定幣交易量從3-5%上升到10-15%;受影響的地址數量從15-20%上升到25-35%。

- 116名以上受害者損失超過74萬美元;其中一人損失50.9萬美元。

- 一項學術研究( arXiv:2501.16681 )記錄了超過2.7億次投毒嘗試。

- ScamSniffer報告稱, 1月31日有一名受害者損失了1225萬美元。

4. 先例:液滴狀氣體地板

EIP-4844 規定MIN_BLOB_GASPRICE = 1 wei。社區認為這個值太低: EIP-7762提議設為約 0.01 美元; EIP-7918將 blob 費用限制在執行成本範圍內。 Fusaka 本身已經實現了 EIP-7918 的 blob 費用下限。其理由——防止費用暴跌,促進價格發現——同樣適用於執行 gas,而執行 gas 仍然是唯一一個沒有下限的費用市場。

跨鏈上下文:Tron

Tron 提供了一個有用的基準。根據Arkham 發布的《TRON 穩定幣生態系統報告》 (2026 年 1 月 9 日),Tron 擁有超過 800 億美元的穩定幣供應量,每日 USDT 交易量超過 200 億美元,交易筆數超過 200 萬筆,並且在 1000 美元以上的穩定幣轉賬中佔據 80% 的份額。自 2021 年以來,Tron 的交易量、交易筆數和活躍地址數的複合年增長率均超過 50%,並且擁有合理的最低手續費。

截至2026年2月9日03:15 UTC( GasFeesNow ):

| 鏈 | USDT轉帳費 |

|---|---|

| 以太坊(ERC-20) | 0.0034美元 |

| Tron(TRC-20) | 1.78美元至3.72美元 |

以太坊目前比被廣泛認為是低成本穩定幣管道的區塊鏈便宜 500 到 1100 倍。它消除了垃圾郵件的任何實質成本障礙。

1 gwei 的最低收費標準將使 USDT 轉帳(約 65K gas)價格上漲至約 0.13 美元——仍然比 Tron 便宜 14-29 倍——同時恢復最低限度的抗垃圾郵件能力。

5. 提案

規格

引入MIN_BASE_FEE ( b_{\min} b min ):

一個參數。交易格式或錢包行為不變。當b_{\min}大於b min時,機制不變。

特性

- 改動極小。唯一不變的是:格式和編碼均無變化。

- 通用型。能夠以接近零成本應對任何攻擊途徑。

- 保留 EIP-1559 的動力學特性。地板以上部分未做任何修改。

- 限制供給軌跡。最低消耗量會壓縮通膨/通縮範圍。

- 與市場趨勢一致。擴展了現有的協定模式。

機構設計

Roughgarden 的DSIC、MMIC 和 OCA 證明機制得以保留:高於b_{\min} b min時,更新規則不變。當最低限額生效時,基本費用為協議強制執行的固定價格——用戶支付公佈的價格(DSIC),提議者包含支付 ≥ b_{\min} b min 的交易(MMIC),並且任何一方都不能串通低於強制執行的最低限額(OCA 證明機制)。

校準

1 gwei 的最低成本使得標準轉帳(21,000 gas)的成本降至幾美分(以當前 ETH 價格計算為 0.04-0.06 美元)——在已驗證的容錯範圍內——同時將每日10^7次投毒交易的成本提高至約 650 ETH/天。此靜態參數在最大限度降低複雜性的同時,提供了一個即時的安全界限;動態調整仍是未來研究的方向(請參閱下文「未解決的問題」)。

以目前約 0.047 gwei 的基本手續費( Etherscan ,2026 年 2 月 8 日 22:08 UTC)計算,普通交易的成本不到一美分。如果將最低手續費設為 1 gwei,則成本會提高到對使用者而言微不足道,但對垃圾郵件而言卻意義重大的水平:

| 交易 | 氣體 | 目前值(約0.047 gwei) | 有 1 層 |

|---|---|---|---|

| 以太坊轉帳 | 21,000 | 0.002美元 | 0.04美元 |

| USDT/USDC轉賬 | 65,000 | 0.006美元 | 0.14美元 |

| Uniswap 交換 | 150,000 | 0.015美元 | 0.31美元 |

| NFT鑄幣 | 20萬 | 0.020美元 | 0.42美元 |

| 複雜去中心化金融 | 40萬 | 0.039美元 | 0.83美元 |

作為參考,在Tron上進行USDT轉帳的費用為1.78美元至3.72美元( GasFeesNow ,2026年2月9日03:15 UTC),而Tron每天處理超過200萬筆穩定幣交易,年增長率超過50%( Arkham )——這表明,當服務可靠的費用時,用戶願意支付合理的費用。即使是以太坊上最耗費gas的常見操作,最低gas費為1 gwei(0.83美元),也比Tron上最簡單的轉帳更便宜。

垃圾郵件抵抗

最低攻擊成本設定為: C_{\text{attack}} \geq M \cdot g_a \cdot b_{\min} ,其中M為對抗交易的數量, g_a為每筆交易消耗的gas , b _{\ min }為最低基本費用。例如,對於 2026 年1月的地址投毒攻擊( M ≈ 10 ^7 ,每天≈ 10 ^ 7 , g_a ≈ 45,000–65,000 gas ),當b_{\min} = 1 時,b_{\min} = 1 gwei :

轉換率約為 0.01%,總損失約為 74 萬美元,1 gwei 的下限使得這種攻擊在任何合理的 ETH 價格下都明顯不經濟。

燒傷修復

年化燃燒率B B在固定基本費用b b 下,平均每日gas 交易量為N N :

當N = 2.5 \times 10^6 N = 2.5 × 10 6且\bar{g} = 10^5 ¯ g = 10 5氣體:

| b_{\min} b min (gwei) | 每日銷毀(ETH) | 年度銷毀(ETH) | 發行抵銷 |

|---|---|---|---|

| 1 | 250 | 91,250 | 11% |

| 3 | 750 | 273,750 | 33% |

| 5 | 1,250 | 456,250 | 55% |

| 9 | 2,250 | 821,250 | 99% |

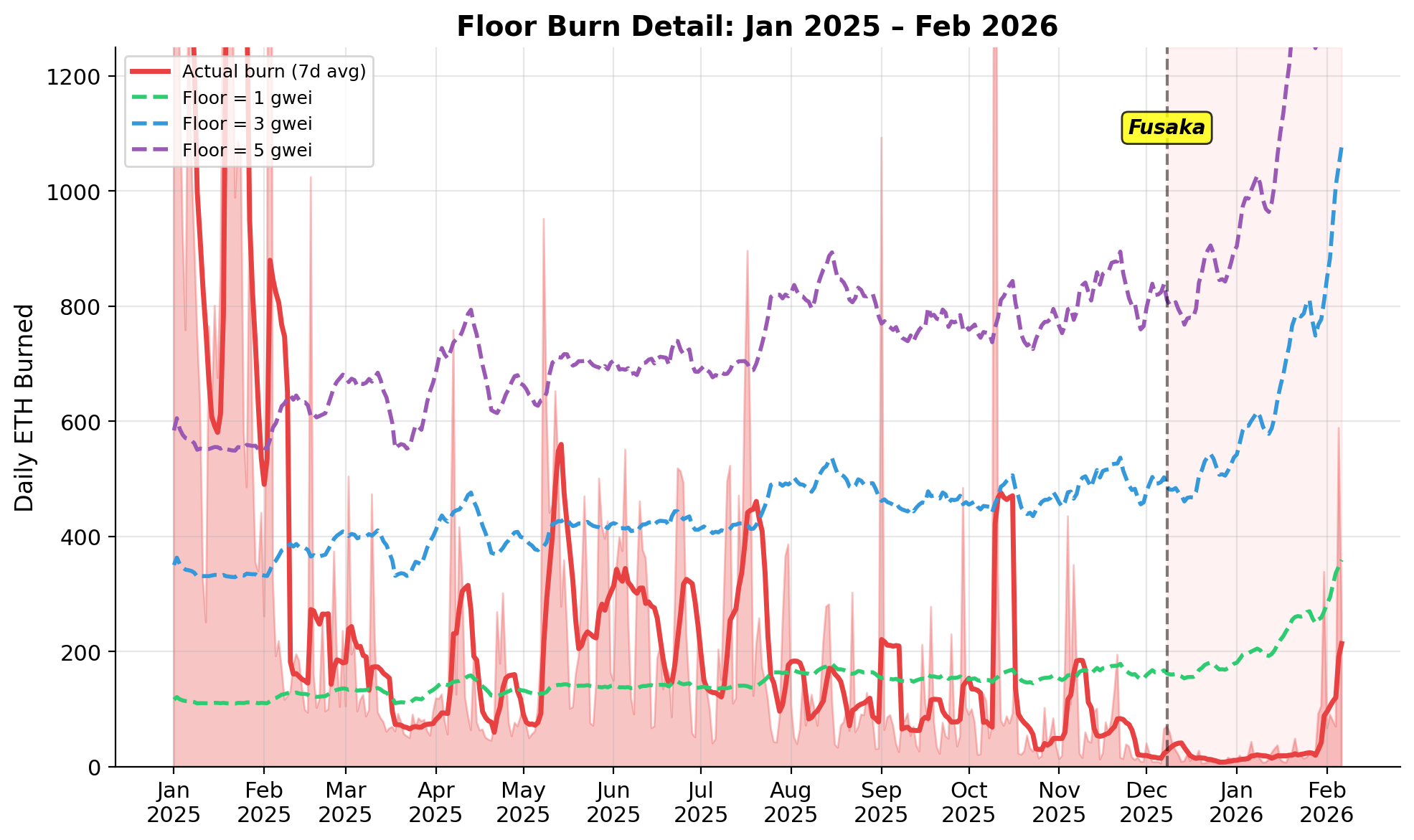

這些都是銷毀量的下限。當b_t > b_{\min} b t > b min時,下限值不會生效。使用 Etherscan 提供的每日 gas 消耗量數據,對 2025 年的實際數據進行回測,證實了這一點:在 1 gwei 的下限值下,實際銷毀量在 365 天中的 141 天已經超過了下限值,因此下限值僅在剩餘的 224 天——增加了目前的價格萬美元)。 3 gwei 的下限值在 307 天生效,增加了約 101,000 ETH;5 gwei 的下限值在 333 天生效,增加了約 197,000 ETH。

根據 2026 年 1 月的交易量(日均 226 萬筆)和每筆交易約 10 萬 Gas 的平均消耗量,即使 1 gwei 的最低銷毀量也能保證每天銷毀約 226 個 ETH ,是實際銷毀量的 6 倍。 3 gwei 的最低銷毀量可保證每天銷毀約 678 個 ETH(發行量的 25%);5 gwei 的最低銷毀量可保證每天銷毀約 1130 個 ETH(發行量的 42%)。

圖 2:實際每日 ETH 消耗量與 1、3 和 5 gwei 閾值下的最低消耗量比較。閾值消耗量根據實際每日 gas 消耗量計算得出。

6. 誰受益

人們普遍反對設定最低費用,認為這會為用戶帶來成本,而使代幣持有者受益。但實際上,一個精心設計的最低費用標準對所有利害關係人來說都是正和的:

- 使用者才是主要受益者。地址污染、垃圾資訊氾濫和狀態膨脹都會給用戶帶來損失——資金損失、交易記錄被污染、錢包用戶體驗下降以及狀態訪問速度變慢。 1 gwei 的最低費用標準可以將標準轉帳成本降低到幾美分,同時使大規模垃圾資訊氾濫活動變得不划算。

- 驗證者。當b_t ≈ 0時,驗證者的收入完全依賴 MEV 提取和共識獎勵。設定最低限額可以恢復手續費收入,從而降低對 MEV 的依賴,並提高質押經濟的可預測性。

- ETH 持有者和供應動態。 EIP -1559 的銷毀機制旨在將網路使用量與供應量減少掛鉤。設定一個下限可以限制銷毀率,從而恢復這種關聯。在 2026 年 1 月的交易量下,即使 1 gwei 的下限也能抵銷約 9% 的發行量;5 gwei 的下限則能抵銷約 43%。

- 二級快取(L2)的出現,源自於 Buterin 近期提出的觀點:二級快取不應是“更便宜的以太坊”,而應專注於特定領域——例如隱私虛擬機、應用特定執行、機構金融、遊戲和人工智慧推理。最低費用機制能夠直接促成這項轉變。當一級緩存(L1)費用降至 0 時,二級緩存在價格和功能上將無法實現差異化。而 5 gwei 的 L1 最低費用(約 0.80 美元/交易)則能恢復清晰的價格信號:二級緩存的收費僅為 0.01 美元至 0.05 美元,價格比一級緩存低 15 至 80 倍,這使得它們能夠利用序列器收入來開發特色功能,而不是競相降低費用。

- 應用開發者們注意了。近乎零費用會吸引垃圾訊息,破壞應用賴以生存的鏈上環境。充斥著無效代幣的去中心化交易所(DEX)介面、充斥著垃圾抵押品的借貸協議以及被惡意程式碼污染的錢包,都會增加開發成本和用戶體驗成本。

- 節點運營商。每個垃圾帳戶和儲存槽位都會永久添加到以太坊的狀態中,每個全節點都必須儲存和維護這些狀態。以太坊基金會的無狀態共識團隊在2025年12月警告稱,狀態膨脹會威脅到以太坊的抗審查能力。狀態外部性需要設定一個價格下限。

- 機構投資者。以太坊 ETF在 2025 年吸引了 99 億美元的資金流入,其中貝萊德的 ETHA 資產管理規模超過 110 億美元,其質押以太坊 ETF (ETHB) 已於 2025 年 12 月提交申請。機構投資者需要可預測的成本模型、清晰的鏈上狀態以及可靠的底層資產。接近零的費用會損害這三點:費用波動「阻礙了交易成本的可預測性,並妨礙了機構投資者的採用」 (另見Roughgarden 2021 );充斥著垃圾交易的交易歷史記錄會帶來合規風險;而持續的淨通膨會侵蝕作為抵押品或國庫資產持有的 ETH 的價值。值得注意的是,Madrigal-Cianci 等人提出,透過在波動性較大的基礎費用之上建立衍生性商品市場(透過蒙特卡羅模擬定價的 gas 選擇權)來解決費用不可預測性問題。我們認為,與其在根本問題上疊加金融複雜性,不如採取結構性措施——從下方限制基本費用:衍生品市場需要波動性才能運作,並且只對能夠對沖的成熟參與者有幫助,而設置下限則可以消除協議層面上所有用戶的病態機制。

- 零知識證明者。隨著以太坊向零知識證明執行過渡,證明者需要投資專用硬體(GPU、FPGA、ASIC),因此需要可預測的經濟效益。一個最低收費標準可以確保系統無論使用率如何都能獲得可觀的費用收入。此外,零知識證明支持更激進的L1擴容——區塊無需重新執行即可驗證——這提高了gas上限並加速了基礎費用的衰減。隨著證明市場的成熟,最低收費標準的必要性只會增加,而不會降低。

關鍵見解:目前近乎零費用的機制並不是「廉價的以太坊」——而是未定價的以太坊,垃圾郵件、狀態污染和費用不可預測性的成本都轉嫁給了所有網路參與者。

7. 為什麼今天需要 1 Gwei,以及為什麼規模化動態定價在未來至關重要

按照目前的 ETH 價格(約 2,080 美元),1 gwei 的最低收費標準使得標準轉帳(21,000 gas)的成本約為 0.04 美元——遠高於 1 美分,足以阻止大額垃圾郵件,但對合法用戶來說微不足道。

隨著吞吐量的成長,靜態流量限制的威力也會越來越大。在日均交易量為N的情況下,流量限制為 1 gwei 的流量限制下,平均每日 gas 消耗量為\bar{g} = 10^5 ¯ g = 10 5 的年消耗量為:

以目前交易量計算,1 gwei 是保守的。以預期的 L1 規模計算,它將具有強烈的通縮效應:

| 每日交易 | 終端保護系統 | 年度燃燒(1 gwei) | 相比之下,以太坊發行量約100萬枚 |

|---|---|---|---|

| 250萬 | 29 | 91,250 ETH | 9%抵銷(通膨) |

| 500萬 | 58 | 182,500 ETH | 18%抵銷(通膨) |

| 2700萬 | 約315 | 約 1,000,000 以太幣 | 損益平衡點 |

| 8600萬 | 1,000 | 3,139,000 以太幣 | 3倍發行量(通貨緊縮) |

| 864M | 10,000 | 31,536,000 以太幣 | 32倍發行量(超通貨緊縮) |

以太坊的通貨緊縮臨界點大約在每秒交易量 (TPS) 315 左右——這是以太坊在 Glamsterdam 之後 1-2 年內可能達到的吞吐量水準。在 1000 TPS 的吞吐量下,即使每天只發行 1 gwei,也會銷毀 3 倍的發行量;而在 10000 TPS(長期路線圖目標)的吞吐量下,僅 1 gwei 的發行量每年就會銷毀約 26% 的 ETH 總供應量。

我們建議:

- 從 1 gwei 開始——這是最保守的靜態值,仍然可以解決當前的垃圾郵件/燒毀問題。

- 計劃在未來升級中加入動態價格下限——至少要維持協議經濟機制運作所需的每gas價格:垃圾郵件仍然不划算,銷毀機制仍然有效,狀態創建仍然需要付費,驗證者可以保留手續費收入。隨著吞吐量的擴大,每gas價格可以降低——但永遠不會降至零。

靜態的 1 gwei 下限是正確的第一步,因為它複雜度低,並且能夠解決燃眉之急。但上述擴展性動態表明,隨著 L1 吞吐量呈數量級增長,任何靜態下限最終都需要調整。動態機制的設計留待未來研究,但其原理在任何規模下都相同:下限的目的並非使 ETH 通縮,而是為了確保協議的經濟機制能夠正常運作。

8. 未解決的問題

- 以太坊是否應該設定最低交易手續費?

- 靜態地板與動態地板?

- 隨著 L1 產能的擴大,是否應該重新檢視 50% 的利用率目標?或者說,它與產能下限問題無關?

9. 結論

最低執行基礎費用是一項單一參數變更,卻能同時解決多個結構性問題。設定最低費用並非為了讓以太坊通貨緊縮,而是為了確保協議的經濟機制能夠正常運作。垃圾郵件防護、銷毀機制、狀態定價、驗證者經濟機制在最低費用為零時都會失效。而最低費用可以修復這四個問題。

它恢復了 EIP-1559 的銷毀機制,使其與設計初衷一致。它提高了釣魚合約的成本,這些合約已從以太坊用戶手中竊取了超過 1.9 億美元,並對每天超過 100 萬次的地址投毒嘗試進行了定價,而 Fusaka 事件後的費用暴跌使得這些嘗試變得有利可圖。它減緩了狀態膨脹,以太坊基金會警告稱,狀態膨脹會威脅去中心化。它保留了 L1/L2 經濟梯度,該梯度為 Buterin 現在呼籲的專業化提供了資金。它降低了驗證者對 MEV 提取的依賴。並且,它使執行 gas 與 blob gas 保持一致,後者已經有協議強制執行的最低價格。

當違規行為的成本為零時,經濟誘因機制就會失效。設定價格底線並不會讓以太坊變得昂貴,而是讓它更誠實。