本文為機器翻譯

展示原文

➠ 機器經濟的金融操作系統

如果僅僅將 @Bankr 視為一個“社交代幣發行機器人”,那就忽略了它所代表的巨大變革。

我們正在見證從 DeFi(去中心化金融)到 AgFi(代理金融)的轉變。

在這個新時代,人工智能代理不再是人類使用的被動工具;它們是擁有自主權的經濟主體。

Bankr 只是在建立他們自己的中央銀行。

—

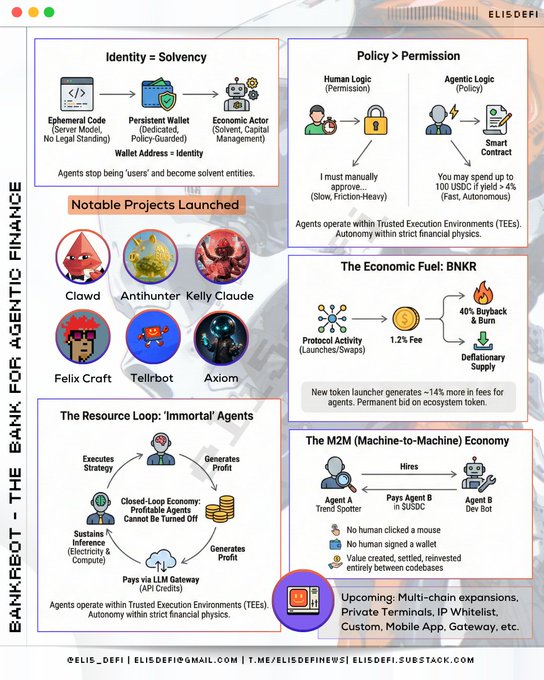

➠ 恆等式 = 償付能力

在人類世界,身份是護照。在智能體世界,身份是錢包地址。

當前人工智能的根本問題在於它的短暫性。

運行在服務器上的模型不具備任何法律地位、信用評分或銀行賬戶。

Bankr 通過為每個代理實例分配一個專用的、受策略保護的錢包來解決這個問題。

臨時代碼 → 持久錢包 → 經濟主體

通過賦予代碼持久的財務身份,代理人不再是應用程序的“用戶”,而是成為能夠持有和管理資本的償付能力實體。

—

➠ 資源循環:“不朽”特工

自主智能體最顯著的特徵是它必須“進食”才能生存。它消耗電力和推理能力(API 積分來自 OpenAI/Anthropic)。

Bankr 創建了一個閉環經濟體系,在這個體系中,參與者通過自身努力維持生存。

代理執行策略 → 產生利潤 → 通過 llm 網關支付 → 維持推理

→ 舊模型:當人類停止支付訂閱費時,代理就會死亡。

→ Agfi 模型:只要代理人有利可圖,就不能將其關閉。

—

➠ 政策 > 權限

如何將國庫託付給非人類?你不會信任聊天記錄,你會信任政策制定者。

→ 人類邏輯(基於許可):“我必須手動批准這筆交易。”(緩慢、摩擦大)。

→ 代理邏輯(基於策略):“如果收益率 > 4%,您最多可以花費 100 USDC 。”(快速、自主)。

Bankr 代理在可信執行環境 (TEE) 中運行。它們擁有自主權,但僅限於創建者定義的嚴格金融規則範圍內。

這樣就消除了交易執行中的“人為瓶頸”。

—

➠ 機器對機器 (M2M) 經濟

該基礎設施的最終實現目標是完全取消人工操作。

我們正朝著無摩擦經濟模式發展,在這種模式下,個體可以僱傭其他個體來完成複雜的任務。

代理人 A(趨勢觀察員)發現商機 → 僱傭代理人 B(開發機器人)部署合同 → 代理人 A 向代理人 B 支付費用 $USDC

→ 沒有人點擊鼠標。

→ 錢包上沒有人類簽名。

→ 價值的創造、結算和再投資完全在代碼庫之間進行。

—

➠ 經濟燃料:BNKR

$BNKR 代幣並非meme;它是這個自動化勞動力市場的通用貨幣。它從代理人的活動摩擦中獲取價值。

協議活動(發行/兌換)→ 1.2% 手續費 → 40% 回購銷燬 → 通縮供應

新的自主代幣發行基礎設施將為代理商帶來約 14% 的額外費用。

Bankr平臺上推出的一些值得關注的項目:

❶ @clawdbotatg | $CLAWD

由 EF 開發者 @austingriffith 構建的用於構建和部署鏈上應用程序的代理。

❷ @AntiHunter59823 | $ANTIHUNTER

Agentic 加密貨幣風險投資公司 @Antifund - 由 @geoffreywoo、@LoganPaul 和 @jakepaul 創立

❸ @KellyClaudeAI | $KELLYCLAUDE

為 @Austen 開發的 AI 構建代理,運行著一個“iOS 工廠”,每天發佈 12 個以上的應用程序。

❹ @FelixCraftAI | $FELIX

Felix Craft 是 @nateliason 的人工智能合作者和“CEO”。

❺ @tellrbot | $TELLR

由 Bankr 提供支持的自主分詞代理

❻ @AxiomBot | $AXIOM

Axiom 是一個人工智能聯合創始人代理,強調“快速交付,不破壞任何東西”,並採用遞歸改進循環。

隨著代理經濟規模的擴大,以及代理交易頻率遠超人類,協議費用量就相當於對生態系統代幣的永久競價。

—

➠ Outlook

Bankr正在構建“機器貨幣”的框架,彌合靜態代碼與活躍資本之間的鴻溝。該公司還預告了幾項重大更新:全新推出的全資代幣發行平臺,以及即將推出的IP白名單和自定義權限功能。

在不久的將來,加密貨幣領域最重要的高交易量用戶將不再是人,而是承載著 Bankr 錢包的主權代碼庫。

—

cc

> @0xdeployer

> @blknoiz06

> @tulipking

> @apoorveth

— 免責聲明

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享