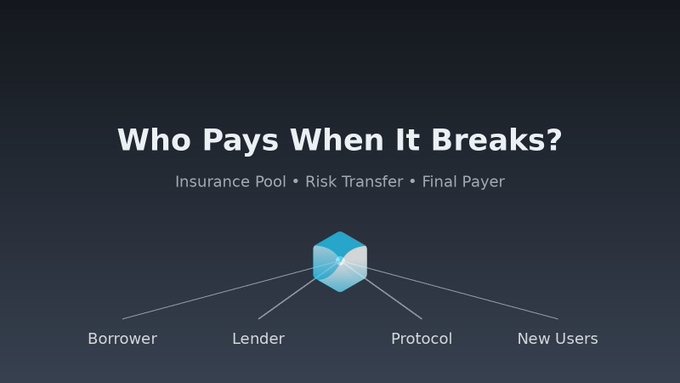

壞賬保險池提案,如果風險真的發生,誰會站在賬本最後一行

最近這段時間,推特的氣氛有點沉悶。

行情震盪,流量收緊,大家思考破局。

在這方舞臺上,有人焦慮、有人麻木、有人退出。人其實挺脆弱的,身體只需一點點能量就能活下去,可真正難安放的,是你那——腐朽靈魂。

以前我們討論收益,現在更多人在討論,如果事情出錯,誰來兜底。

做 DeFi 久了你會發現真正決定你能不能長期活下來的,從來不是年化。而是當系統出現壞賬時,最後一層是誰在買單。

@TermMaxFi 最近被反覆提到的保險池討論,其實就在這個位置,不是新玩法,是終局問題。

1、先把當前的風險順序講清楚

現在 TermMax 的風險路徑,本身是清晰可追蹤的。

固定利率借貸 + 到期結構

出現壓力時,先由抵押物承擔

再進入清算 waterfall

極端情況下才觸發實物交割與時間鎖緩衝

順序很簡單:

借款人先承擔

抵押資產承擔

市場流動性承擔

最後才到協議層

也就是說風險沒有被隱藏只是被分層放置在不同位置。

2、如果加入保險池,風險不會消失,只會重新分配

保險池的作用是平滑極端情況,但它不會憑空創造安全。

它只會改變誰在最後承擔。資金來源不同答案完全不同:

來自借款人 → 借貸成本上升

來自出借人 → 實際收益被稀釋

來自協議金庫 → 用未來增長兜底

來自新用戶 → 把歷史風險延後轉嫁

保險池本身中性關鍵是錢從哪來。

3、一個常被忽略的細節:風險會被轉移,不是被消滅

一旦保險池存在系統裡的風險就會開始遷移。

從顯性損失變成隱性分攤,

從單個倉位變成集體承擔。

很多傳統金融產品就是這樣,

表面更穩定但長期收益被慢慢吃掉。

鏈上世界的優勢,本來就是透明。

所以誰出錢,誰承擔,必須寫在鏈上。

4、如果未來真的引入保險池,至少三件事要可復算

觸發條件

必須鏈上可驗證,而不是主觀裁量。

賠付順序

是在清算前介入,還是清算後兜底。

兩種設計完全不同。

資金來源來自哪裡?

是否持續注入?

是否會被挪用?

都必須能被查詢。

5、一句我最近反覆在想的話

一個協議是否成熟,不看收益高低。

看的是當系統出現損失時,每一層參與者是否提前知道自己站在哪。

6、為什麼這類討論反而重要

很多項目會迴避終局問題,但真正想長期存在的系統一定要面對它。

當一個協議開始公開討論誰是最後買單人就說明它已經從講收益走向定價風險,這一步很難但必要。也是我最近重新認真看 #TermMax 的原因。

#項目投研 本推文不構成任何投資建議,加密有風險,投資需謹慎!

twitter.com/Domingo_gou/status...

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享