本文目錄

Toggle20 世紀 60 年代末,華爾街面臨著一個並不引人注目的問題。隨著證券交易的日益普及,交易活動也隨之激增,但支撐交易的基礎設施卻依然陳舊落後。經紀人仍然透過實物交換股票證書來結算交易。信使們在曼哈頓四處奔走,遞送信封。後臺辦公室裡堆滿了各種表格。交易量激增一度嚴重到美國市場不得不連續六個月在每週三停止交易,以便各公司有時間處理積壓的文書工作。

這一切最終演變成了臭名昭著的「文書危機」。

更好的「跑腿員」或更多的紙質檔案都無法解決問題。因此,他們在 1973 年用存款託信託公司(DTC)取代了所有流動資產。這家公司將證券固定化,並將所有權的變更改為賬簿更新,而非實物股票證書的交接。我們今天所見所聞的現代美國證券市場,正是從這一決策開始,經過多次迭代演變而來的結果。

如今,DTC 託管著超過 140 萬種證券,價值 87.1 兆美元,其中包括在美國和 130 多個其他國家和地區發行的證券。

我們在金融史上也看到了類似的敘事。當某種資產類別規模足夠大、足夠受歡迎時,支撐其發展的並非僅僅是賬面記錄策略,其背後的根本動力始終是信任。在存款託信託公司(DTC)推出後,普通投資者不再需要擔心所有權問題,因為對中央機構維護記錄能力的信任取代了對紙質證書的需求。

同樣的問題也出現在加密貨幣領域。過去兩年,隨著交易所交易基金 (ETF) 和其他形式的投資(例如數位資產國債)的推動,加密貨幣在美國作為主流資產的吸引力不斷上升。

這一事態發展促使後臺部門迅速行動起來,就像 20 世紀 60 年代的文書危機催生了 DTC 一樣。

加密貨幣中的「紙張」指的是私鑰,它更像是一種不記名票據——誰控制了私鑰,誰就控制了資產。這給金融機構帶來了一系列熟悉的問題:營運控制、資產隔離、可審計性、破產問題、治理,以及私鑰丟失即永久損失的事實。

現在,一種新的信任機制正圍繞這些挑戰構建起來,即信託銀行特許牌照。在今天的文章中,我將解釋為什麼眾多公司爭相申請加密貨幣託管銀行牌照。

特許牌照熱潮

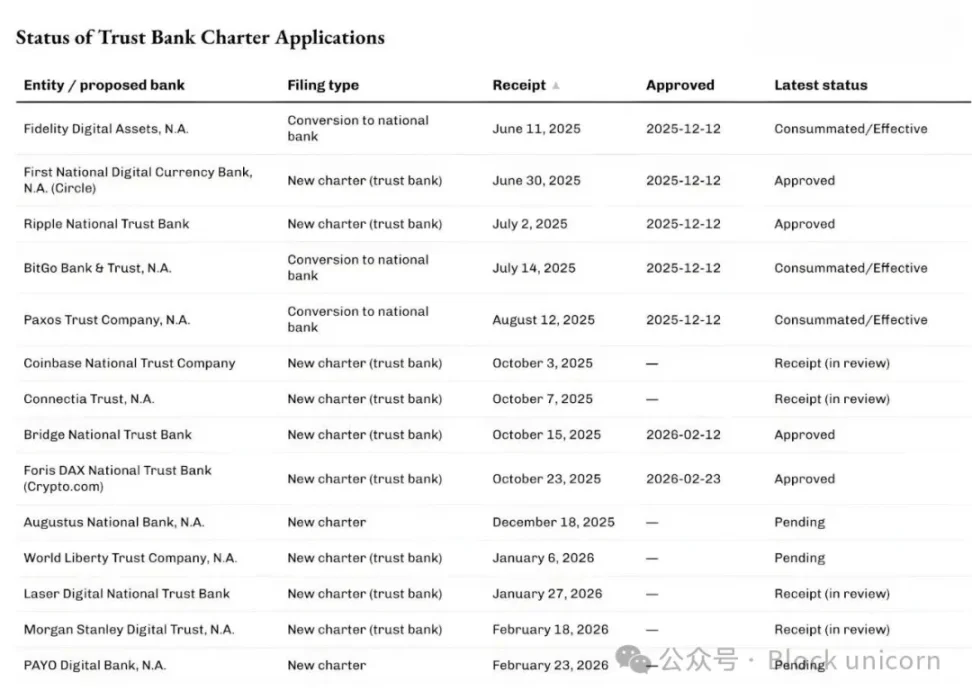

近幾個月來,美國貨幣監理署 (OCC) 一直在批准和處理越來越多的申請,這些申請旨在成為與數位資產託管和穩定幣基礎設施相關的國家信託銀行。

2025 年 12 月 12 日,美國貨幣監理署(OCC)有條件地批准了五項此類申請,其中包括 Circle 的第一國家數位貨幣銀行、Ripple 國家信託銀行,以及 BitGo、Fidelity Digital Assets 和 Paxos 的轉換申請。隨後,Stripe 的加密貨幣部門 Bridge 和 Crypto.com 於 2026 年 2 月獲得了 OCC 的初步批准。

排隊的人群不僅限於加密貨幣領域的原生企業。

上週,全球最大的財富管理公司摩根士丹利申請成立一家名為摩根士丹利數字信託國家協會的信託銀行。

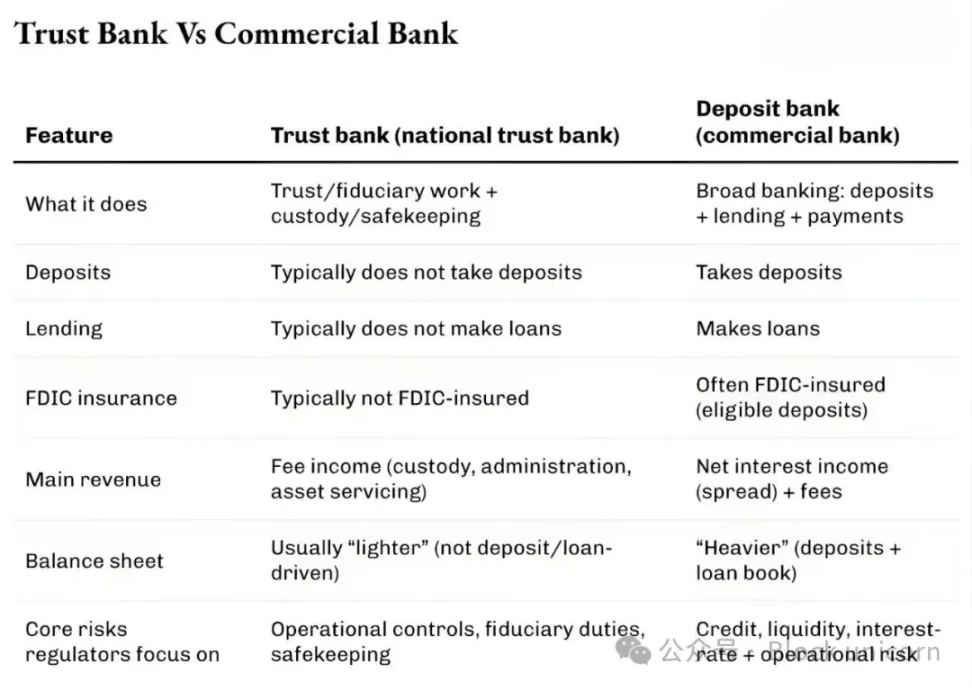

你知道這些申請的共同點是什麼嗎?它們並非排隊申請成為一家普通銀行,開展存款和貸款業務。與普通銀行不同,這些國家信託銀行不能接受存款或發放貸款,也沒有聯邦存款保險公司(FDIC)的保險。它們申請提供的都是託管、保管和信託管理服務。你可以把它想象成專門針對加密資產的記賬服務。

我認為這是加密貨幣正在改變傳統金融機構運作方式的最明顯跡象之一,而世界其他地方卻忙於關注加密貨幣價格的波動走勢。

銀行牌照聽起來或許枯燥乏味,但與其他許多金融基礎設施創新一樣,它們讓我們重新關注金融界從文書危機中吸取的教訓。這也強調了加密貨幣主流化的核心在於託管和控制。

為什麼是現在?

申請特許牌照的熱潮與美國貨幣監理署(OCC)近期對國家銀行在加密貨幣相關託管業務方面的許可權做出的澄清密切相關。2025 年 5 月,OCC 確認國家銀行和聯邦儲蓄協會可以根據客戶指示買賣其託管資產。

2025 年 12 月,該機構還確認,銀行可以透過充當中介機構,無需持有庫存即可進行「無風險本金」加密貨幣交易。

上週,即 2026 年 2 月 27 日,美國貨幣監理署 (OCC) 澄清,從 2026 年 4 月 1 日起,國家信託銀行可以從事超出其狹義受託責任範圍的非受託活動。

為什麼這很重要?如果你是一家從事託管、結算、儲備金管理及相關服務的公司,這一點至關重要。

我們在金融界已經見過類似的情況了。

在 2010 年代初期,隨著一批金融科技公司在合作銀行的基礎上開發應用程式,新型銀行應運而生。雖然這些應用程式讓銀產業務更加便捷,但也存在一些問題。儘管應用程式擁有使用者介面,但合作銀行仍然掌控著存款、基礎設施和監管許可權。一旦出現問題,責任分散在多個實體之間,就會造成混亂。

當時的應對方式與我們現在在加密貨幣領域看到的情況一樣:掌控風險和回報。

2016 年,美國貨幣監理署(OCC)開始探索為金融科技公司頒發特殊用途的國家銀行牌照。兩年後,OCC 開始接受從事核心銀產業務的非存款類金融科技公司的牌照申請。

儘管法院駁回了向非存款機構頒發銀行牌照的可能性,但金融科技公司仍然繼續減少對合作銀行的依賴。隨後,少數金融科技公司透過傳統的、更為繁瑣的途徑(有時包括收購)轉型為提供全方位服務的銀行。

Varo 最初是一家金融科技公司,於 2020 年獲得提供全方位服務的全國性銀行牌照。Jiko 透過收購一家小型全國性銀行轉型成為一家銀行。SoFi 於 2022 年獲得有條件批准,將透過收購一家現有的全國性銀行成為一家提供全方位服務的全國性銀行。

我們今天看到的國家信託銀行特許牌照熱潮遵循類似的模式,只不過這一次,華盛頓還在為數位資產製定一套新的保障措施。

所有這些發展背後的立法背景,更清楚地說明了為什麼各公司在申請國家信託銀行特許牌照時,不僅僅追求數位資產領域的託管服務。

2025 年 7 月,美國總統唐納德·川普簽署了《GENIUS 法案》,為支付穩定幣建立了聯邦框架。多家尋求信託銀行架構的公司已明確表示,它們計劃在該法案規定的聯邦監管框架內開展穩定幣及相關儲備業務。

Bridge 和 Circle 都在各自的公告中提到了這一點。

這就解答了「為什麼是現在」的第一個層面問題。監管政策的明朗化為現有企業(包括傳統企業和加密貨幣原生企業)開闢了新的價值鏈,使它們能夠拓展業務範圍。

第二個層面涉及市場結構。

機構對加密貨幣的投資已轉向類似於傳統金融產品的載體,例如 ETF、基金和管理賬戶。這些載體需要符合法律和營運要求的託管機構。

如果你認為中心化的加密貨幣投資已不再有需求,那就大錯特錯了。當前加密貨幣 ETF 基礎設施的發展就充分證明了這一點。

2025 年 4 月,全球最大的資產和加密基金管理公司貝萊德(BlackRock)在其 iShares 比特幣信託基金的現有合作伙伴 Coinbase 之外,新增了 Anchorage Digital Bank 作為比特幣託管機構。貝萊德稱此舉是「持續風險管理」的一部分,旨在滿足日益增長的散戶和機構需求。

像摩根士丹利這樣市值達 9 兆美元的金融巨頭,從這些章程中看到了什麼價值?

最近的跡象之一出現在不到兩週前的「企業比特幣」大會的一次爐邊談話中。當時,Strategy(前身為 MicroStrategy)執行長 Phong Le 表示:「如果說有人能幫助世界『服用橙色藥丸』,那一定是摩根士丹利。」摩根士丹利數位資產戰略主管 Amy Oldenburg 回應道:「這或許是準確的。」

有哪些變化?

一旦你把這些發展串聯起來,信託牌照的熱潮就不再像加密貨幣的故事,而更像是我們在 DTC 發展過程中看到的演變。

隨著加密貨幣逐漸發展成為一種金融資產,散戶和機構投資者都需要一個可以儲存私鑰的地方,而且這個地方還必須能夠獲得律師、審計師和監管機構的認可。設立國家信託銀行牌照是大規模解決這一問題的一種途徑。

接下來是該業務線的經濟效益問題。託管服務看似收費不高。從 2025 年第一季度開始,Coinbase 已停止將託管費收入作為單獨專案披露,而是將其併入「其他訂閱和服務收入」。然而,託管業務的複雜性遠不止表面看起來那麼簡單。

誰掌握了託管權,誰就控制了抵押品,而抵押品又決定了這些機構的融資能力。融資決定了槓桿,槓桿又決定了交易量。最終,交易量決定了收益。

2025 年,全球證券借貸收入將達到 153 億美元,貸款餘額將超過 4 兆美元。託管巨頭道富銀行(State Street)報告稱,其 2025 年總收入為 139.4 億美元。其中,服務收入約佔 40%(53.2 億美元),包括託管、會計和基金管理、記錄儲存以及客戶報告等服務。

因此,雖然僅靠託管服務可能無法產生實質性的收入,但圍繞託管服務的附屬服務可以產生可重複的收入來源。

DTC 之所以變得不可或缺,是因為它使市場能夠在不被繁瑣文書工作淹沒的情況下實現規模化發展。如今,DTC 已發展成為功能全面的系統,遠不止於保管;它還提供結算服務、處理公司行為並支援承保。這已形成一個圍繞更新所有權記錄而構建的完整生態系統。

獲得加密貨幣託管牌照可以為這些申請者帶來類似的好處。除了成為金庫之外,他們還可以提供經授權的賬本介面。

該牌照使這些機構能夠在記錄、隔離、轉移和審計數位資產所有權方面為其客戶提供可信度。它們無需成為吸收存款的銀行,即可透過更精簡的資產負債表和更專注的方式實現這一目標。

但信託牌照也有不少批評者。

傳統銀產業支持者認為,這些特許牌照可以成為進入銀行體系的「後門」,而無需吸收存款或承擔同樣的廣泛公共義務。各銀行正在就界限的劃定爭論不休。

儘管爭論仍在繼續,監管變革已然展開。美國貨幣監理署(OCC)的有條件批准或許並非最終認可,但它傳遞了一個重要資訊:加密貨幣儘管秉持著自我託管的理念,但其規模已足夠龐大,後臺營運的重要性也因此凸顯。

我認為,如果業內人士將信託銀行牌照申請熱潮稱為加密貨幣產業的現象,那就大錯特錯了。這更像是市場參與者不斷尋求透過解決產業低效問題來創造價值的自然演變。