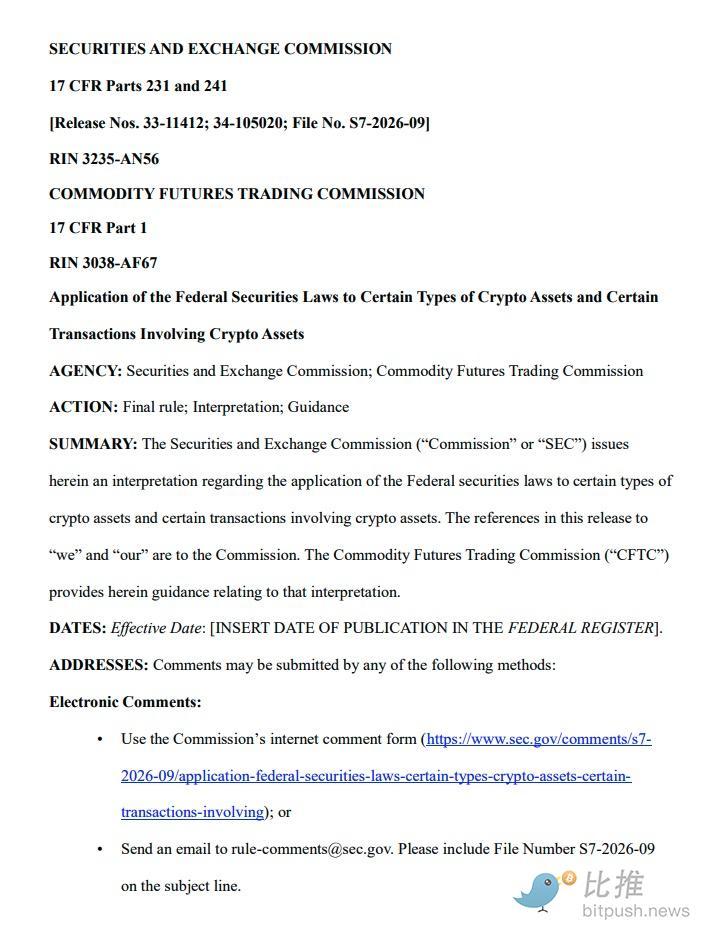

美國證券交易委員會和商品期貨交易委員會聯合發佈了一項影響深遠的解釋性指導意見,正式將主要的加密資產和活動歸類於聯邦證券法之下。這一期待已久的舉措結束了多年來監管上的模糊不清,業內人士將其描述為“執法監管”。

該指南(版本 33-11412)為加密資產建立了五類分類體系,並明確了一系列鏈上活動的法律地位,包括質押、挖礦、空投和代幣包裝。

新的分類法

該文件的核心是一個分類系統,將加密資產分為五類:數字商品、數字收藏品、數字工具、穩定幣和數字證券。

對市場而言,影響最為深遠的決定是美國證券交易委員會(SEC)明確將16種主流代幣認定為數字商品——這些資產的價值來源於功能完善的加密網絡的程序化運行,而非中心化機構的管理活動。這16種代幣包括比特幣(BTC)、以太坊(ETH)、Solana(SOL)、XRP(XRP)、Cardano(ADA)、雪崩(AVAX)、Chainlink(LINK)、Dogecoin(Doge)以及其他八種代幣。作為數字商品,這些資產並非證券,不受SEC管轄,但根據《商品交易法》,它們可能作為商品受到美國商品期貨交易委員會(CFTC)的監管。

NFT、meme幣和粉絲代幣

該指南還正式提及了NFT和meme幣,將其歸類為數字收藏品——具有藝術、娛樂、社交或文化價值的資產。指南列舉的例子包括CryptoPunks、Chromie Squiggles和meme幣WIF。美國證券交易委員會指出,meme幣通常並非出於投資目的而購買,其價值由供求關係而非發行方的努力驅動,因此不屬於證券。

然而,這些機構劃出了一條明顯的明確界限:將數字收藏品分割——將單個 NFT 分成多個所有權權益——可能構成證券發行,因為它引入了共同投資和依賴管理努力的要素。

粉絲代幣受到了細緻的對待,美國證券交易委員會指出,它們具有“混合特徵”,也可以被歸類為數字工具。

質押和挖礦獲得安全港保護

該指南中最具實際意義的部分之一涵蓋了協議質押和協議挖礦,美國證券交易委員會(SEC)認定這兩項均不屬於證券交易。該裁決涵蓋了個人質押、第三方託管質押和流動性質押安排——前提是質押提供商不保證固定收益,不將存入的資產用於投機或再抵押,並且僅作為行政代理人而非投資者資金的主動管理人。

流動性質押收據代幣——即在流動性質押協議中發行給存款人的代幣化收據——當其代表非證券型底層資產時,同樣被視為非證券。這一認定對於 Lido 和Rocket Pool等發行 stETH 和 rETH 等代幣的協議而言意義重大。

包裝代幣也處於明文狀態

該指南還對代幣包裝進行了澄清,指出可贖回的包裝代幣(即底層加密資產的一對一代表,例如Wrapped Bitcoin(WBTC))在底層資產本身為非證券的情況下不屬於證券。美國證券交易委員會 (SEC) 明確規定,包裝代幣提供商不得將存入的資產用於任何目的,包括借貸或交易,才能適用此安全港條款。

從“執法監管”到書面框架

這份聯合聲明是在加密貨幣行業多年來對美國證券交易委員會(SEC)針對加密貨幣公司的執法行動感到不滿之後發佈的。許多人認為,這些執法行動是SEC界定監管範圍的主要工具。該聲明明確承認了這些批評,並指出SEC此前的做法引發了諸多抱怨,認為其只是在採取行動,而不是“制定一個能夠適應加密資產創新的定製化監管框架”。

這一新框架源於美國證券交易委員會(SEC)加密貨幣工作組的工作,該工作組於2025年1月在時任代理主席馬克·T·上田(Mark T. Uyeda)的領導下成立,並在2025年7月白宮數字資產市場工作組報告發布後,由主席保羅·S·阿特金斯(Paul S. Atkins)正式命名為“加密貨幣項目”(Project Crypto)。2026年1月29日,阿特金斯和美國商品期貨交易委員會(CFTC)主席邁克爾·S·塞利格(Michael S. Selig)宣佈,該計劃將由兩個機構共同推進。

美國證券交易委員會(SEC)強調,該指南並非取代“豪威測試”(Howey test,最高法院用於判定投資合同構成要件的判例),而是闡明瞭SEC如何將其應用於加密資產。值得注意的是,該指南取代了SEC工作人員此前就meme幣、穩定幣、工作量證明挖礦和質押等主題發佈的聲明。

剩下的安全措施

該文件明確指出,以數字證券形式構建的資產——例如代幣化的股票、債券或其他記錄在區塊鏈上的傳統金融工具——無論其鏈上形式如何,都完全受證券法的約束。文件還重申,任何非證券性加密資產,如果發行人明確承諾與其自身管理業績掛鉤的利潤(即經典的代幣銷售模式),都可能成為投資合同的標的物,並且此類投資合同必須進行註冊或獲得豁免。

相關機構正在就該指導意見徵求公眾意見,並表示可能會根據反饋意見對該框架進行修訂或擴展。

本文由人工智能工作流程輔助撰寫。我們所有的文章均由人工進行篩選、編輯和事實核查。