BTC、ETH、SOL、XRP、DOGE、SHIB。

這些名字第一次被同時寫進了 SEC 監管文件,而且還在它們後面加了幾個字:不是證券。

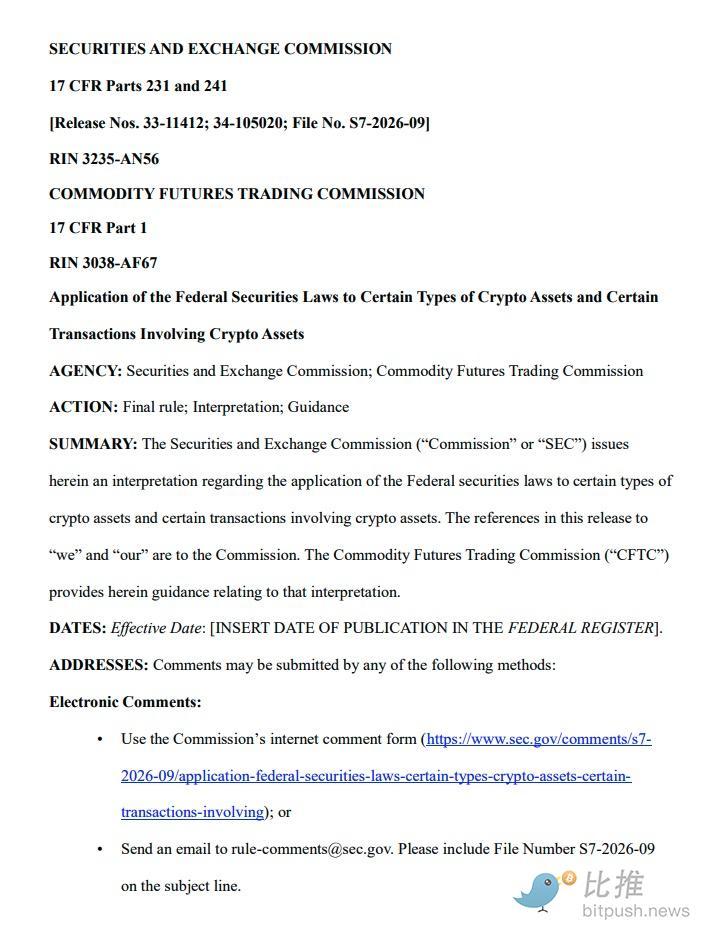

2026 年 3 月 17 日晚,SEC 與 CFTC 聯合發佈了一份 68 頁的解釋文件,正式對加密資產的證券屬性做出系統定性。這是美國聯邦層面第一次以正式監管解釋的形式,逐個點名具體代幣並給出分類結論。文件同時取代了 SEC 在 2019 年發佈的舊版「投資合同分析框架」,後者曾是行業合規判斷的主要參考。

這份文件的出臺有一條清晰的時間線。

2025 年 1 月,SEC 代理主席 Mark T. Uyeda 成立了 Crypto Task Force,專門釐清證券法對加密資產的適用邊界。同年 7 月,總統數字資產市場工作組發佈報告,建議 SEC 和 CFTC 利用現有權力為行業提供監管清晰度。

SEC 主席 Paul S. Atkins 隨後啟動了 Project Crypto,2026 年 1 月又將其升級為 SEC-CFTC 聯合項目。Crypto Task Force 在此期間收到了超過 300 份公開意見書,來自發行人、投資者、律所、審計機構等各方。

換句話說,這份文件是一年多的行業博弈和政策協調之後,兩個聯邦監管機構給出的「統一答案」。

五條線,畫出整張地圖

SEC 在這份文件中把加密資產分為五類。核心判斷標準是 Howey 測試的四個要素。

第一類是「數字商品」(Digital Commodities)。這是整份文件最受關注的部分,因為 SEC 給出了一張具體的點名清單。BTC、ETH、SOL、XRP、ADA、AVAX、DOGE、SHIB、LINK、DOT、LTC、BCH、HBAR、XLM、XTZ、APT,共 16 個代幣被明確列入正文。腳註中還提到 Algorand(ALGO)和 LBRY Credits(LBC)也屬於此類。

SEC 給出的判斷邏輯是:這些代幣的價值與其所在功能性加密系統的程序化運行內在關聯,由供需驅動,而非來自對他人管理努力的利潤期待。

第二類是「數字藏品」(Digital Collectibles)。CryptoPunks、Chromie Squiggles、WIF(dogwifhat)、VCOIN 被點名列入。Meme 幣在這裡找到了自己的位置,SEC 認為它們的價值由「藝術、娛樂、社交或文化意義」驅動,類似實體收藏品,不構成證券。

第三類是「數字工具」(Digital Tools)。ENS 域名和 CoinDesk 的 Microcosms NFT 門票被列為例子。這類資產的特徵是執行實際功能,如會員憑證、身份標識、產權憑證,很多是靈魂綁定不可轉讓的。

第四類是「穩定幣」(Stablecoins)。根據已經通過的《GENIUS 法案》,合規發行商發行的「支付型穩定幣」被法律明確排除在證券定義之外。但 SEC 同時保留了對不符合該法案標準的穩定幣的管轄權。

第五類是「數字證券」(Digital Securities)。這是唯一被明確認定為證券的類別。但 SEC 沒有在文件中點名任何具體代幣屬於此類。

這五類之間的邊界並非絕對。SEC 自己也承認,存在跨類別的混合型資產,以及不屬於任何一類的加密資產。但這套分類框架的意義在於:它第一次把「什麼是證券、什麼不是」從法庭辯論拉到了監管執行層面。

四類鏈上行為,統一定性

代幣分類之外,這份文件的另一個重大貢獻是對挖礦、質押、包裝、空投四類核心鏈上行為做出了統一定性。

協議挖礦(Protocol Mining)不構成證券發售。無論是單人挖礦還是加入礦池,挖礦行為本身是網絡維護活動,新產出的代幣是協議層面的程序化獎勵,不涉及投資合同關係。

協議質押(Protocol Staking)不構成證券發售。這個判斷覆蓋了四種場景,單人質押、委託給第三方但自己保管密鑰、委託給託管方質押,以及流動性質押。SEC 在文件中明確,質押收益來自協議預設的程序化分配,而非某個管理團隊的經營努力。對於流動性質押產生的 LST(如 stETH),SEC 認定它們僅是底層質押資產的「收據」,不屬於衍生品,也不構成證券。

資產包裝(Wrapping)不構成證券發售。把 BTC 包裝成 WBTC 在以太坊上使用,只是一個技術層面的互操作性操作,不改變底層資產的性質。

空投(Airdrops)不構成證券發售。只要接收者沒有提供資金、商品或服務作為對價,免費的代幣分發不滿足 Howey 測試中「投入資金」的要件。

這些判斷對行業的直接影響是,DeFi 協議的核心機制,staking、wrapping、airdrop,全部被從證券法的射程範圍內移出。過去三年裡,每一個運營質押服務或發放空投的項目方都在擔心的問題,現在有了一個來自聯邦監管機構的統一回答。

證券身份不是永久標籤

這份文件中最值得細讀的部分,可能是 SEC 對「剝離」(Separation)機制的闡述。文件明確規定,一個本身不是證券的加密資產,可以因為發行方式(如通過投資合同發售)而被納入證券監管。但當投資合同的條件不再成立時,這個資產可以與證券身份「剝離」。

SEC 給出了兩種剝離情形。第一種是發行人兌現了承諾。比如一個項目在 ICO 時承諾將開發去中心化網絡,當網絡真正上線並實現去中心化運作後,投資者不再需要依賴發行團隊的管理努力來獲利,Howey 測試的核心要件不再滿足,代幣就從投資合同中「畢業」了。

第二種情形更有意思,就是項目方「放棄了」。如果發行人不再履行其在投資合同中做出的承諾和陳述,投資者對「他人努力帶來利潤」的合理期待也隨之破滅,投資合同關係同樣終止。但 SEC 強調,這不意味著發行人可以逃脫責任,他們仍可能面臨欺詐追責。

這個「剝離」機制的真正意義在於,它為加密項目提供了一條合規路徑。從 ICO 到主網上線到充分去中心化,不再是法律灰色地帶的冒險,而是一條有明確終點的監管隧道。走完了,就出來了。

68 頁。九個章節。18 個被點名的代幣,6 種被定性的鏈上行為,2 條「畢業」路徑。SEC 用了一年多的時間收集了 300 多份意見書,最終跟 CFTC 聯手交出了這份答卷。它不完美,穩定幣的邊界仍有模糊地帶,「數字證券」類別下沒有給出任何具體例子,混合型資產的判斷標準也留了餘地。

但對一個過去被批評為「靠執法代替監管」的機構來說,這份文件至少做到了一件事:把規則寫在了紙上,而不是寫在訴狀裡。

歡迎加入律動 BlockBeats 官方社群:

Telegram 訂閱群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方賬號:https://twitter.com/BlockBeatsAsia