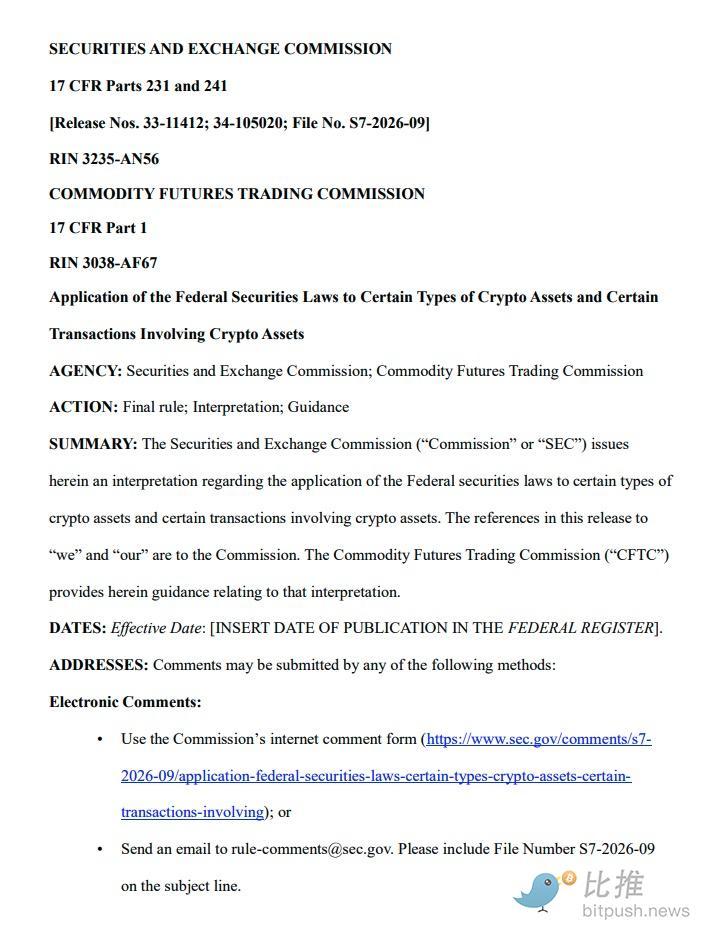

3月17日,美國證券交易委員會(SEC)和商品期貨交易委員會(CFTC)共同發布了一份長達68頁的解釋規則。該規則首次在聯邦證券法框架下建立了加密資產的正式分類體系。它取代了SEC工作人員2019年制定的框架,是自2017年DAO報告發布以來最全面的聯邦指引。

結論是:美國政府終於向加密貨幣產業明確了哪些代幣屬於證券,哪些不屬於證券──然後再起訴任何人。

“等待結束了”

美國證券交易委員會主席保羅·阿特金斯稱,這項規則是十多年來監管模糊不清的轉捩點。 「這一解釋承認了前政府拒絕承認的事實——大多數加密資產本身並非證券,」他說。他還補充說,這正是監管機構應該做的:用清晰的語言劃定明確的界線。

美國商品期貨交易委員會(CFTC)主席邁克爾·塞利格在就聯合聲明發表的聲明中也表達了類似的觀點。他說:“長期以來,美國的建築商和企業家一直在等待明確的指導。今天的解釋終於結束了他們的等待。”

這項規則是親加密貨幣政策轉變的最新成果,這項轉變在唐納德·川普總統於2025年1月就職後加速推進。川普簽署了一項行政命令,成立了數位資產市場總統工作小組。該工作小組於2025年7月發布報告,呼籲美國證券交易委員會(SEC)和商品期貨交易委員會(CFTC)利用其現有權限提供監管方面的明確規定。為此,主席阿特金斯啟動了「加密貨幣計畫」(Project Crypto),該計畫於2026年1月成為SEC和CFTC的聯合倡議。 3月17日發布的這項解釋性規則是「加密貨幣計畫」的首個正式成果。

五類分類法

該規則將加密資產分為五類:數位商品、數位收藏品、數位工具、穩定幣和數位證券。根據此解釋,前三類明確被視為非證券。

數位商品類別對未來產業發展至關重要。美國證券交易委員會(SEC)列出了16種特定資產作為數位商品,包括比特幣、以太Solana、索拉納、XRP、Cardano、雪崩、Polkadot、Chainlink、Dogecoin和Shiba Inu。 SEC總結道,這些資產的價值源自於功能性加密系統的程式化運作和供需動態,而非他人的必要管理努力。

美國商品期貨交易委員會(CFTC)的配套指南確認,這些資產可能符合《商品交易法》規定的商品定義。這實際上劃定了兩個機構未來管轄權的劃分。 CFTC將監管數位商品現貨市場,而美國證券交易委員會(SEC)將繼續監管數位證券。

meme幣被歸類為出於藝術、娛樂、社交和文化目的而獲取的數位收藏品。因此,它們不屬於此框架下的證券。然而,美國證券交易委員會警告稱,分割後的收藏品仍可能符合投資合約的定義。

「附著與分離」原則

此規則最新穎的貢獻或許在於其投資合約隨時間推移而變化的框架設定。非證券型代幣在特定條件下即成為投資合約的標的。發行方必須在出售代幣時明確承諾承擔必要的管理工作。購買者必須有理由預期能從這些管理工作中獲得利潤。

美國證券交易委員會明確規定,此類承諾必須在銷售前或銷售時送達購買者。這些承諾必須透過官方管道發布,例如白皮書、監管文件或既定的溝通平台。第三方宣傳或售後承諾本身並不構成投資合約。

這一區別至關重要,因為加密貨幣市場長期以來一直受到非官方訊號的影響。網紅代言、匿名Telegram群組和模糊的路線圖預告經常會影響代幣價格——但根據這條規則,所有這些都不能算作發行方的約束性承諾。

然而,這種狀態並非永久性的。一旦發行方履行了承諾或明確放棄項目,代幣就會與投資合約分開。分離後,代幣的二級市場交易不再構成證券交易。這意味著代幣的監管狀態會在其生命週期中不斷演變——這是以往監管措施從未考慮過的概念。

質押、挖礦、包裝和空投:全部清空

該規則提供了一攬子指導,即協議挖礦和協議質押不屬於證券交易。這涵蓋了按照規則所述方式進行的獨立質押、託管質押和流動性質押。美國證券交易委員會(SEC)將所有這些活動都定性為行政或事務性活動,而非必要的管理工作。

在證券法中,這種區別至關重要。關鍵的管理活動是決定企業成敗的自由裁量商業決策,例如基金經理人選擇如何配置投資者資金。相較之下,行政或事務性活動則遵循預設規則,不涉及任何自由裁量。美國證券交易委員會(SEC)將質押和挖礦視為後者:參與者根據協議規則驗證交易並獲得程序化獎勵,這與銀行櫃員按照固定流程處理轉帳非常相似。

流動性質押收據代幣被視為基礎資產的收據,並與其具有相同的法律地位。同樣,由非證券資產一對一支持的包裝代幣,根據這種解釋也不屬於證券。空投無需接收者支付對價,因此不符合豪威測試的第一項要求——即資金投資。

但並非每個人都能獲得綠燈。

美國證券交易委員會(SEC)確實制定了一些顯著的例外情況,尤其影響中心化平台。例如,擔保質押收益的託管機構不在安全港規則的適用範圍內,因為擔保收益意味著託管機構擁有自主的商業決策權——而這些正是觸發證券性質的關鍵管理行為。同樣,自行決定何時、是否以及質押多少存款人資產的託管機構也被排除在外。此外,該規則還禁止託管機構出於任何目的出借、質押或再抵押存款資產。

這些豁免條款讀起來就像一份清單,列出了近年來幾家大型中心化交易所提供的各種做法。那些以固定年收益率出售質押資產或利用客戶存款進行自營交易的平台,將不符合此安全港條款的適用條件。這向中心化金融(CeFi)業者傳遞的訊息很明確:轉嫁質押是可以接受的,但一旦加入自主權或擔保,就又回到了證券的範疇。

接下來會發生什麼事?

委員會稱此解釋是其邁向更清晰監管框架的第一步。該規則現公開徵求意見,美國證券交易委員會(SEC)可能會完善或擴展其立場。正式規則制定(其法律效力高於解釋性規則)仍列入監管議程。

然而,方向是明確的。強制監管的時代已經讓位給框架監管。