作者: Aleksei Adadurov、Sergey Barseghyan、Anton Chtepine、Antero Eloranta、Andrei Sebyakin、Arsenii Valitov(電子郵件: team@nuconstruct.xyz)

我們研究了以太坊上最大可提取價值(MEV)拍賣市場的最優拍賣設計。利用來自三個主要訂單流提供者的 220 萬筆交易的資料集,我們建立了三個經驗規律:提取價值服從具有極右尾集中度的對數正態分佈;競爭強度在不同類型的 MEV 之間差異顯著;以及由於搜尋者估值之間的關聯性,標準的收益等價定理不再適用。我們透過高斯公共因子對這種關聯性進行建模,並針對五種拍賣形式(第一價格密封投標、第二價格密封投標、英語式、荷蘭式和全額支付式)推導出均衡競標策略和預期收益,這些拍賣形式涵蓋了一系列競標者數量n和關聯性參數ρ 。

TLDR

- 前 1% 的交易創造了 68% 的總收入:高價值交易的機制選擇主導了整體收入表現。

- 在中等程度的關聯度( ρ = 0.5 )下,英語和 SPSB 拍賣嚴格地以 14-28% 的優勢領先於荷蘭語和 FPSB 格式;在競標者數量較少的情況下,這一優勢甚至高達 30%。

- 根據觀察到的賄賂總額,關聯缺口相當於樣本期間內損失了 1,000 萬至 1,800 萬美元的收入。

- 一種新穎的非單調性:當n n較大且\rho ρ較高時,收入在關聯參數空間的內部達到峰值,然後下降,因為近乎完美的關聯性會壓垮驅動競爭性支付的順序統計量分佈。

- 一旦考慮聯盟效應,全額付費拍賣的表現始終遜於所有標準形式,FPSB 的收入比全額付費拍賣高出 40% 至 120%。在 MEV 環境下應避免使用。

- 結果在各種 MEV 類型中都很穩健,所有 110 個(n, \rho) ( n , ρ )網格單元都滿足連接原理。

1. 為什麼拍賣形式在多用途電動車市場中很重要?

在以太坊生態系統中,區塊創建者每年都會向相互競爭的搜尋者拍賣價值數千萬美元的最大可提取價值(Maximum Extractable Value,MEV)機會。這些拍賣決定了交易排序產生的盈餘如何在搜尋者(負責識別和執行獲利策略)和訂單流提供者(負責控制交易流的存取權)之間分配。儘管這些市場的經濟規模龐大,但人們對機制最適性問題卻關注甚少:區塊創建者應該使用哪種拍賣形式才能最大化自身效益?

這個問題並非微不足道,原因有幾點。

- 價值集中度。我們的實證分析表明,MEV估值服從對數常態分佈,其中價值最高的1%的交易貢獻了68%的總收入。此價值分佈的基尼係數為0.933。當價值如此集中於右尾時,高價值交易的機制選擇將主導整體收入表現,而僅在處理典型交易方面有所不同的機制,在處理至關重要的罕見事件時,其表現可能截然不同。

- 異質競爭。利用公開可觀測的會員池資訊的「三明治攻擊」會引發激烈的競爭,平均賄賂率超過95%,顯示搜尋者幾乎傾盡所有盈餘。相較之下,裸套利和清算吸引的搜尋者較少,相應的賄賂率也較低,為67%至68%。針對一種競爭機制優化的單一拍賣模式,在另一種競爭機制下通常並非最優,這表明多設備電動車(MEV)市場的機制設計應該採用分段式而非統一式。

- 關聯性。在這種環境下,標準的收益等價論證不再適用。收益等價定理指出,當競標者持有獨立的私人價值、對稱且風險中性,且標的物分配給出價最高的競標者時,所有標準拍賣形式的預期收益相同。但MEV估值很可能存在關聯性:如果市場條件使得跨DEX套利機會對某個搜尋者有價值,那麼它往往對其他搜尋者也有價值,因為所有搜尋者都觀察到相同的鏈上狀態和鏈下價格訊號。在關聯性假設下,關聯原則預測存在嚴格的收益排名:採用真實競價的拍賣形式(例如英式拍賣和第二價格密封投標)優於採用策略性競價掩蔽的拍賣形式(例如第一價格密封投標和荷蘭式拍賣)。

2. 數據

我們使用libmev資料集,該資料集包含以太坊上2024年9月至2025年8月期間的MEV捆綁交易資料。原始數據包含220萬筆交易,總提取價值約1.685億美元,涵蓋三大主要拍賣平台:Blink、Merkle和MEV Blocker。每條記錄包含交易哈希值、區塊編號、MEV類型、支付給區塊提議者的「小費」(稱為「賄賂」 )以及搜尋者保留的利潤。我們將交易的提取價值定義為小費和利潤總和,代表搜尋者在向區塊創建者支付任何費用之前可獲得的總盈餘。 「賄賂」百分比是指支付給區塊創建者的提取價值份額,即較高的「賄賂」百分比表示競爭更加激烈,因為搜尋者會競價放棄他們的盈餘。

MEV類型和市場結構

該資料集將交易分為四種 MEV 類型:三明治攻擊、裸套利(非定向的區塊頂 DEX-DEX 套利)、回滾和清算。

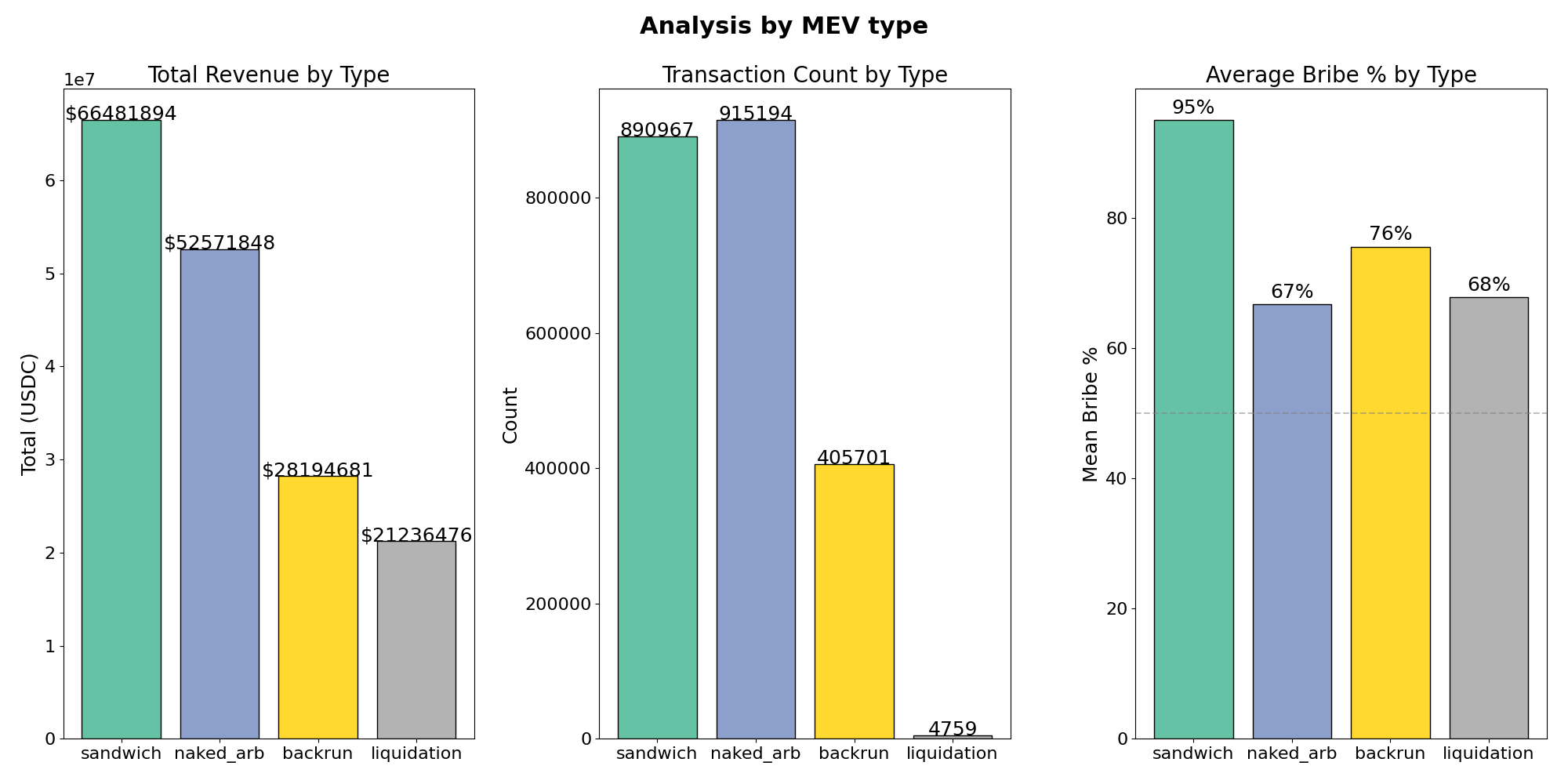

圖1:依MEV類型分析。左圖:總收入。中圖:交易筆數。右圖:平均賄賂比例。

三明治攻擊和裸套利在交易量和交易額上均佔據主導地位。三明治攻擊涉及約 89.1 萬筆交易,總獲利約 6,650 萬美元;裸套利涉及 91.5 萬筆交易,獲利 5,260 萬美元。反向套利涉及 40.6 萬筆交易,獲利 2820 萬美元;而清算雖然是單筆交易額最高的事件,但相對較少,涉及不到 5000 筆交易,總獲利 2120 萬美元。

右側面板顯示,不同 MEV 類型之間的競爭強度有顯著差異。 「三明治攻擊」的平均賄賂比例最高,達到 95%,這與其攻擊機會的性質相符:在公共成員池中可見,可被眾多搜尋者同時發現,且執行過程已基本商品化。裸套利和清算搜尋者保留了更多盈餘(分別為 67% 和 68%),這表明其基礎設施更為專業化或執行速度更快,從而限制了有效競爭者的數量。回跑攻擊的比例介於兩者之間,為 76%。

這些跨類型差異對拍賣理論分析有直接影響。有效競標者數量n<sub>n </sub>因 MEV 類型而異:三明治攻擊可能對應於較大的n <sub>n</sub> ,而清算和裸套利則對應於較小的n <sub>n</sub> 。如下文所示,對於較小的n <sub>n</sub> ,關聯差距和關聯溢價均最大,因此,拍賣形式的選擇對於搜尋者保留最多剩餘的 MEV 類別而言最為重要。

價值分配

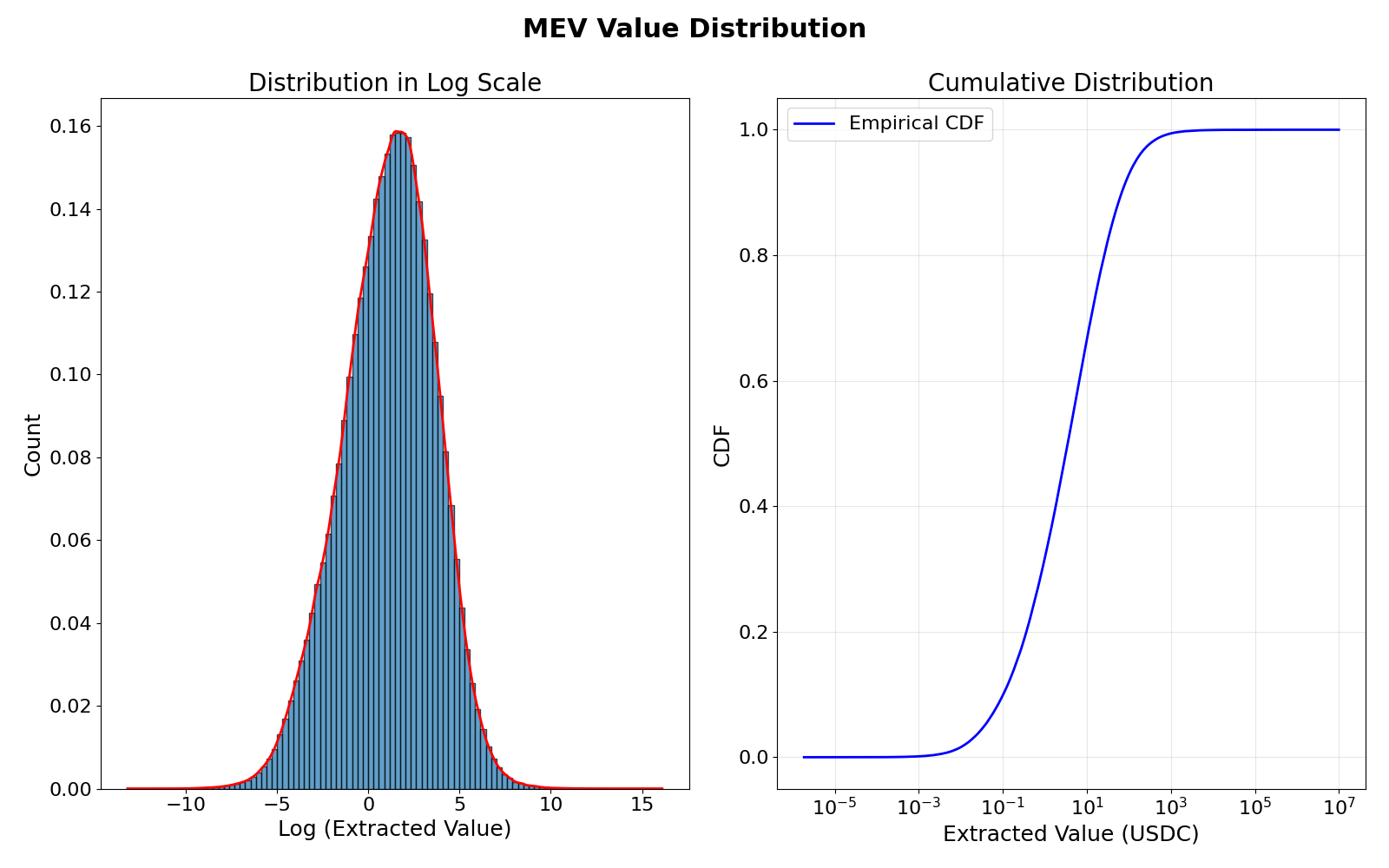

我們採用最大似然估計法對合併後的萃取值擬合對數常態分佈,得到參數估計值\hat{\mu} = 1.102 ^ μ = 1.102和\hat{\sigma} = 2.524 ^ σ = 2.524 。 \hat{\sigma} ^ σ的較大值反映了 MEV 機會的極端分散性:對數值的標準差為 2.5,這意味著潛在訊號向上偏移一個標準差會使提取值乘以e^{2.524} \approx 12.5 e 2.524 ≈ 12.5 的因子。

圖 2:MEV 值分佈。左圖:對數轉換後的擷取值直方圖,擬合常態密度(紅色曲線),支持對數常態分佈假設。右圖:對數尺度上的經驗累積分佈函數 (CDF)。

收入集中度

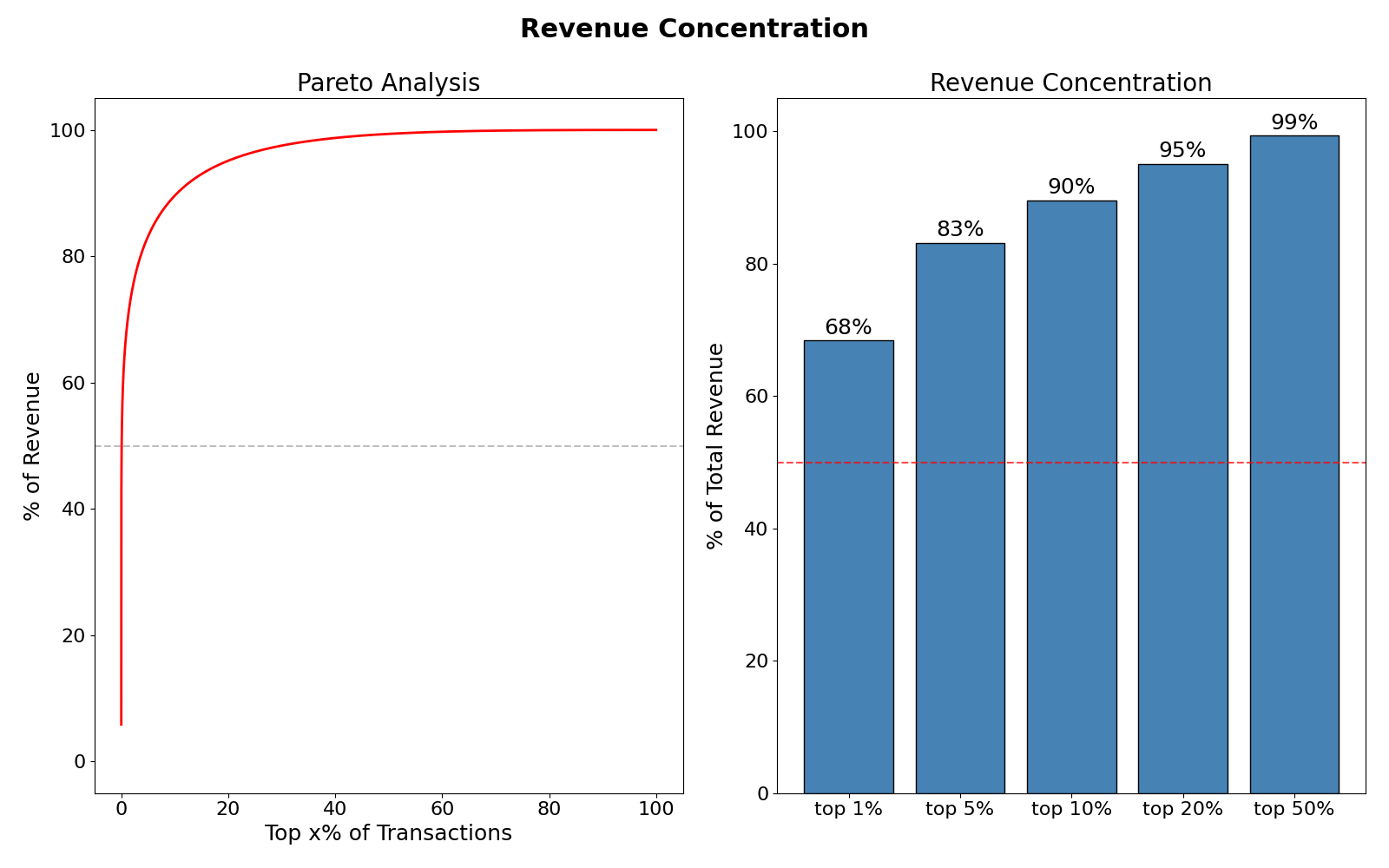

圖 3:收入集中度。左圖:帕累托曲線,顯示累計收入比重與前 x% 交易量的關係。右圖:前 1%、5%、10%、20% 和 50% 交易量的收入份額。紅色虛線標示 50% 的門檻。

以交易金額計算,前 1% 的交易貢獻了總收入的 68%,排名前 10% 的交易貢獻了總收入的 90%。這種集中度對拍賣機制的設計具有實際意義:機制選擇對收入的影響主要取決於少數高價值交易。

總計統計

USDC提取值的總結統計資料如下:

| MEV型 | 數數 | 總價值 | 意思是 | 中位數 | 標準差 | 賄賂百分比 |

|---|---|---|---|---|---|---|

| 三明治 | 890,967 | 6650萬美元 | 74.6美元 | 3.01美元 | 1,842 美元 | 95% |

| 裸仲裁 | 915,194 | 5260萬美元 | 57.4美元 | 3.15美元 | 1,529 美元 | 67% |

| 回跑 | 405,701 | 2820萬美元 | 69.5美元 | 2.28美元 | 2,104 美元 | 76% |

| 清算 | 4,759 | 2120萬美元 | 4,462 美元 | 157.3美元 | 38,716 美元 | 68% |

| 全部 | 2,216,621 | 1.685億美元 | 76.0美元 | 3.01美元 | 1925美元 | 79% |

有幾個顯著特徵。平均數與中位數之比非常大:平均數(76.0 美元)是中位數(3.01 美元)的 25 倍,這是重尾分佈的典型特徵。清算與其他類型在性質上有所不同:雖然數量稀少,但單一清算金額卻大得多(中位數為 157 美元,而合併樣本中為3美元) 。這證實了清算在合併樣本中佔據了一個獨特的區域。這證實了清算佔據了( n , ρ )參數空間的不同區域:低n值,潛在高ρ值,此時格式選擇最為重要。賄賂百分比列強化了競爭的論述:三明治市場幾乎是完全競爭的( 95 % ) ,而裸套利和清算則為獲勝的搜索者留下了可觀的剩餘(67-68%)。從建造者的角度來看,賄賂百分比最低的 MEV 類別代表著透過改進拍賣設計來獲得最大潛在收益,因為有更多剩餘可以透過更好的機制來獲取。

3. 模型

我們考慮一個希望將MEV開採機會出售給n個競爭者的單一建造者。每個競爭者i都有一個服從共同對數常態分佈的私有估值v_i 。我們比較了五種拍賣形式:第一價格密封投標(出價最高者中標,得標者支付自己的出價,均衡涉及出價遮蔽)、第二價格密封投標(出價最高者中標,中標者支付第二高出價,真實出價弱佔優)、英式拍賣(價格上漲至只剩下一個競標者,在私人估值下,真實退出佔優)、荷蘭式拍賣(價格下降直至有競標者接受,在任何相關性結構下,策略上等同於第一價格密封投標)以及全員支付(所有競標者無論結果如何都支付)。

在獨立私人價值(IPV)假設下,收益等價定理成立:所有標準格式的預期報酬為E[v_{(2)}] E [ v ( 2 ) ] 。我們透過高斯公共因子模型引入關聯估值,從而放寬獨立性假設。每個搜尋者i接收到一個潛在訊號:

估值公式為v_i = \exp(\mu + \sigma z_i) v i = exp ( μ + σz i ) 。由於z_i \sim \mathcal{N}(0,1) z i ∼ N ( 0 , 1 )邊緣分佈,邊緣分佈v_i \sim \text{Lognormal}(\mu, \sigma^2) v i ∼ Lognormal ( μ , σ 2 )對所有\rho ρ正常程度的比較能影響跨屬度的比較能影響。參數\rho \in [0,1) ρ ∈ [ 0 , 1 )控制隸屬度: \rho = 0 ρ = 0表示 IPV 情況,而\rho \to 1 ρ → 1則表示接近共同值。

在 MEV 市場中,共同因子Z Z反映了共享資訊:受害交易的規模(三明治交易)、跨 DEX 價格差異(套利)或抵押品短缺(清算),而\varepsilon_i ε i則反映了執行效率和基礎設施的差異。

在關聯機制下,在私有價值設定下,真實出價在英語和SPSB拍賣中仍然具有微弱優勢,即兩者均產生關聯E[v_{(2)}] E [ v ( 2 ) ] 。在FPSB/荷蘭語拍賣中,出價決策前沒有訊息傳遞,均衡出價函數發生變化:觀察到高私有價值的搜尋者透過共同因子推斷競爭對手也可能具有高價值,這使得競爭比IPV下更加激烈。作為回應,搜尋者的隱藏程度降低: β_{\text{aff}}(v) > β_{\text{IPV}}(v) β aff ( v ) > β IPV ( v ) 。由此,關聯原則意味著嚴格的收益排序:英語和SPSB拍賣優於荷蘭語和FPSB拍賣,而後者又優於全額支付模式。當且僅當ρ = 0時,三個層次重合,從而在獨立性條件下恢復收入等價性。

4. 數值結果

我們模擬了所有五種拍賣形式的預期收益,網格範圍為n ∈ {2, 3, ..., 8, 10, 12, 15 , 20 } , ρ ∈ { 0.0 , 0.1 , ... , 0.9 } ,每個單元格進行10 ^ 6次拍賣。網格的選擇涵蓋了所有經驗相關的場景: $n = 2$–$5$ 對應於清算或裸套利等特殊 MEV 類型,其中少數技術嫻熟的搜索者佔據主導地位,而 $n = 10$–20$20$ 則涵蓋了更為激烈的三明治類別,例如更激烈的三明治。

收入等值性驗證

在 IPV ( ρ = 0 )條件下,收益等價定理要求所有標準格式產生相同的預期報酬。下表證實,在所有測試的n值下,結果的一致性在 0.2% 以內。殘差與N = 10^6 次抽樣的蒙特卡羅抽樣雜訊一致。

| n n | 英語/SPSB | 荷蘭/FPSB | 全額支付 | 相對差異 |

|---|---|---|---|---|

| 2 | 5.41美元 | 5.41美元 | 5.42美元 | 0.1% |

| 5 | 30.02美元 | 30.06美元 | 29.85美元 | 0.1% |

| 10 | 79.72美元 | 79.89美元 | 79.57美元 | 0.2% |

絕對收入水準隨著n的增大而迅速增長:從n = 2 時的5.41美元增長到n = 10 時的79.72美元。這再次反映了經驗 MEV 分佈的厚尾特性:透過 10 次獨立的對數常態抽樣,二階統計量已達到分佈的最右尾,從而產生較大的預期支付。

聯動原理驗證

當 ρ = 0.5 時,我們的模擬結果證實了連動原理預測的嚴格排序。下表第五列表示連動間隙 = (Eng − FPSB) / FPSB,最後一列表示(FPSB − AP) / AP。

| n n | 英語/SPSB | 荷蘭/FPSB | 全付費(IPV) | 連接間隙 | FPSB 對 AP |

|---|---|---|---|---|---|

| 2 | 15.24美元 | 11.93美元 | 5.37美元 | 27.7% | +122.2% |

| 5 | 59.87美元 | 51.10美元 | 30.04美元 | 17.2% | +70.1% |

| 10 | 128.21美元 | 112.48美元 | 79.93美元 | 14.0% | +40.7% |

隨著投標人數n的增加,英語和 FPSB 之間的差距逐漸縮小(從n = 2 時的27.7 %縮小到n = 10 時的14.0 % ),這與理論直覺相符,即關聯優勢會隨著競爭的加劇而減弱。當眾多投標者參與競爭時,每位投標者的資訊的重要性降低,密封投標形式因資訊不整合而造成的收入損失也會減少。

機制比較( n = 5 )

此外,我們建議比較不同隸屬等級下n = 5位競標者每次拍賣的預期收入:

| 格式 | ρ=0 ρ = 0 | ρ=0.2 ρ = 0.2 | ρ=0.4 ρ = 0.4 | ρ=0.5 ρ = 0.5 | ρ=0.8 ρ = 0.8 |

|---|---|---|---|---|---|

| 英語/SPSB | 30.02美元 | 40.05美元 | 53.49美元 | 59.87美元 | 83.15美元 |

| FPSB/荷蘭 | 30.06美元 | 37.02美元 | 46.10美元 | 51.10美元 | 70.75美元 |

| 全付費(IPV) | 29.85美元 | 30.33美元 | 30.05美元 | 30.04美元 | 29.96美元 |

當ρ = 0時,收入等價:所有格式的收入約為 30 美元。隨著聯盟度的提高,三種收入水準逐漸分散。當ρ = 0.5時,英語/SPSB 的收入為 59.87 美元,比 IPV 基準高出 99%;而 FPSB/荷蘭語的收入為 51.10 美元,比基準高出 70%。在ρ = 0.5時,英語/SPSB 相對於荷蘭語/FPSB 的優勢為 17%;當ρ = 0.8時,此優勢擴大到 18%。所有付費方式的基準收入保持不變,約為 30 美元。

經濟影響顯著:從ρ = 0到ρ = 0.5 ,兩種格式組的收入幾乎翻了一番。這種效應的出現是因為高斯 copula 模型中的共同因子Z縮小了v<sub>(1)</sub>和v <sub> ( 2)</sub>之間的差距:當搜尋者的估值呈正相關時,第二高出價者的估值會更接近得標者的估值,從而提高支付額。當ρ = 0.8 時,英語/ SPSB 的收入達到 83.15 美元,幾乎是 IPV 基準的三倍,這表明對於此出價者數量,聯盟溢價遠大於競爭效應。

收入和聯盟

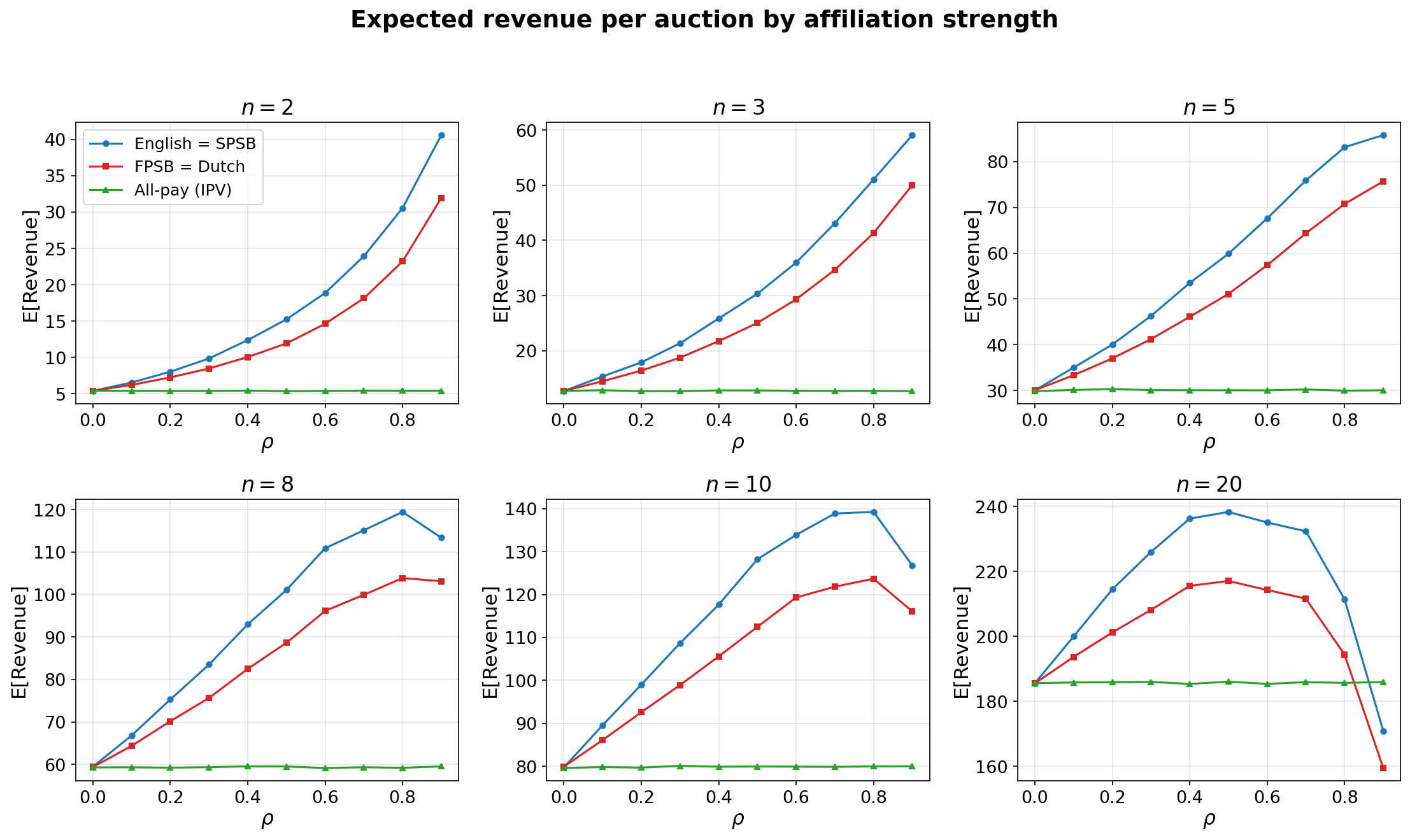

圖 4:不同競爭水準 n 值下的預期報酬與 ρ 的關係。藍色:英語和 SPSB 拍賣。紅色:荷蘭語和 FPSB 拍賣。綠色:全額支付拍賣(IPV 基準,不隨ρ變化) 。

出現了兩種主要模式。當n ≤ 8時,英語/SPSB 和荷蘭語/FPSB 的收入均隨ρ單調遞增,且二者之間的差距不斷擴大。當n = 2 時,英語/ SPSB 的收入從ρ = 0時的5.41美元增長到ρ = 0.9時的40.59美元;增幅高達 650%,這完全是由v(1) - v ( 2 )差距的縮小所驅動的。

當n ≥ 10時,收入在ρ = 0.6–0.7附近達到峰值,然後下降。當n = 20 時, English / SPSB 的收入在ρ = 0.5時達到238美元,然後在ρ = 0.9時下降到171 美元,甚至低於 IPV 基準值 186 美元。這種逆轉的出現是因為近乎完美的關聯性縮小了訂單統計量之間的差異:當所有競標者觀察到大致相同的值時,驅動v(2 )接近v ( 1 )的競爭壓力就消失了。更精確地說,隸屬關係下的v_{(2)} v ( 2 )可以分解為\exp(\mu + \sigma(\sqrt{\rho}\,Z + \sqrt{1-\rho}\,\varepsilon_{(2)})) exp ( μ + σ ( √ρ Z + √ 1 − ρ其中ε ( 2 )是第二大特質衝擊。當ρ → 1時,特質變異數σ² ( 1 - ρ ) → 0 ,在IPV下,當n較大時,產生高v(2)的順序統計量離散度會崩潰。 E [v( 2 ) ]的淨效應是非單調的:最初,相關性透過壓縮 v(1) - v(2 )來起到幫助作用,但最終會透過消除來自多個獨立抽樣的右尾放大效應而產生不利影響。

收入和競爭

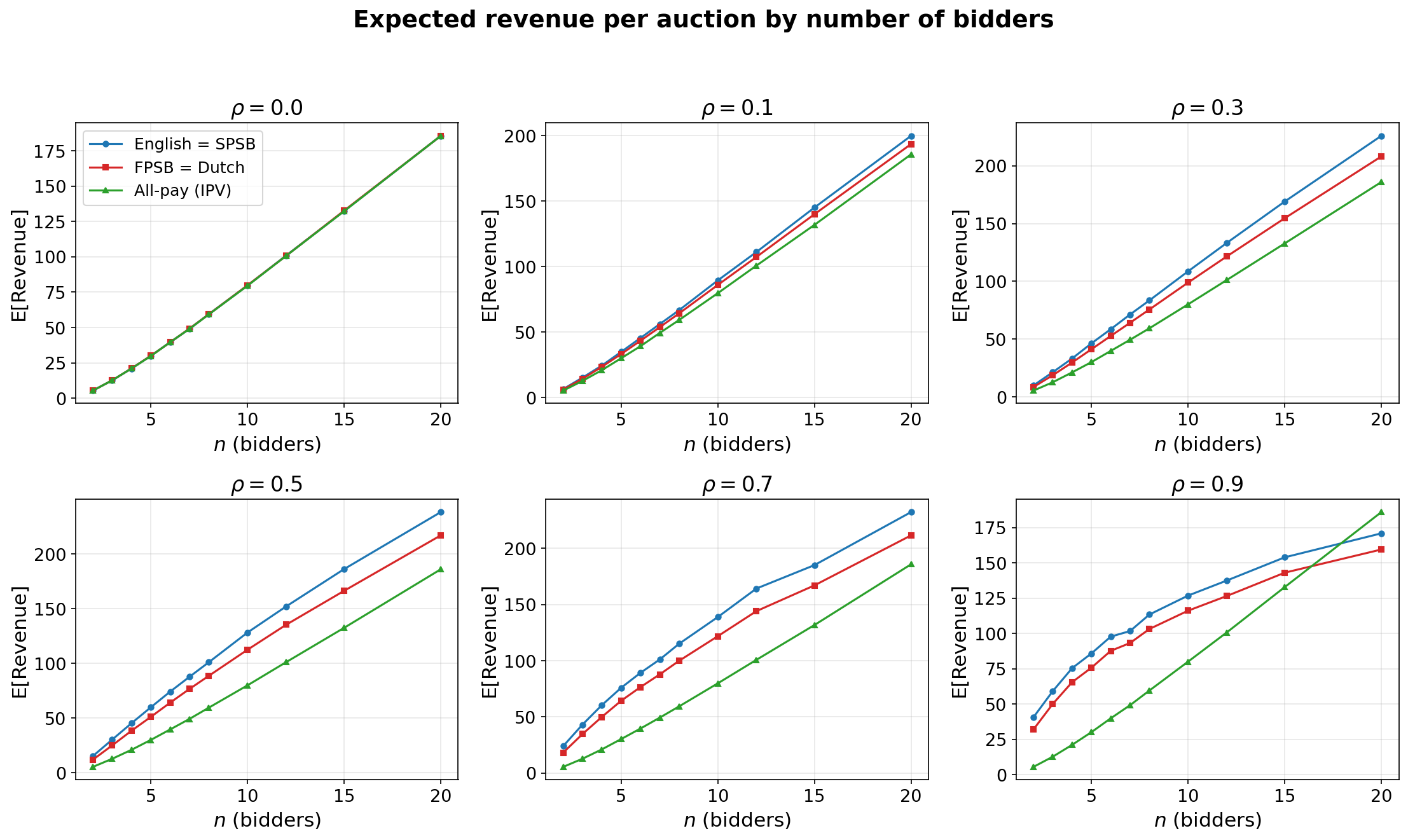

圖 5:不同隸屬度 ρ 值下的預期所得與 n 的關係。藍色:英語和 SPSB 拍賣。紅色:荷蘭語和 FPSB 拍賣。綠色:全額支付拍賣(IPV 基準,不隨ρ變化) 。

當ρ = 0時(左上圖),三條線重合,直觀地證實了收益等效性。隨著ρ增大,三條線逐漸分離。當ρ = 0.9 時(右下圖),出現顯著的交叉:對於n ≥ 15 , IPV 基準模型超越了關聯模型,證實了極端關聯性下收益逆轉並非特定n值造成的假象,而是一種系統性現象。這對 MEV 市場具有實際意義:在競爭激烈的類別(例如三明治攻擊)中,許多搜尋者會發現類似的機會,這種相關性結構實際上可能會抑制收益,使其低於簡單的 IPV 模型預測的收益。

連接間隙

連接差距,即英國/SPSB 預期收入超過荷蘭/FPSB 預期收入的百分比,對機制設計者來說具有直接的操作意義:它衡量的是,在所有其他設計參數保持不變的情況下,建造者選擇密封投標形式而不是遞增投標形式而放棄的收入。

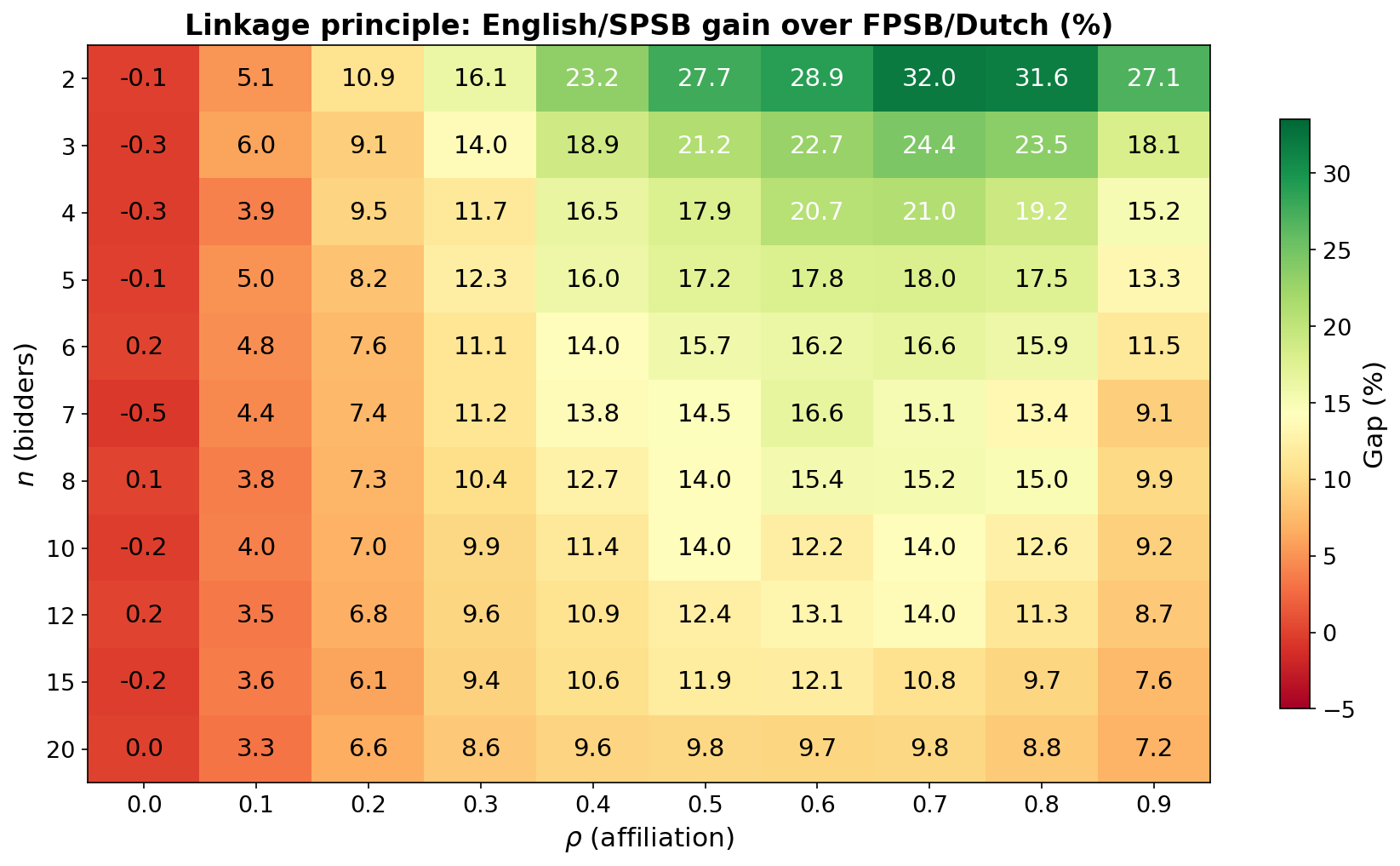

圖 6: (n, ρ) ( n , ρ )對之間的連鎖間隙百分比。顏色尺度從深紅色( ρ = 0, ρ = 0時間隙接近零)經橙色和黃色(中等參數下為 3%–15%)到峰值處的深綠色( (n, ρ) ( n , ρ ) = (2, 0.7) 時為 32%)。幾乎所有單元格的間隙均為非負值,唯一的例外是ρ = 0, ρ = 0處的條目,由於蒙特卡羅噪聲,其間隙在零值± 0.5 %範圍內波動。

接下來,從熱圖中可以發現四個法則:

(1)非負性。網格中所有 110 個單元格的間隙均為非負值。當ρ = 0時,數值在零值上下波動 ±0.5% ± 0.5 % ,與蒙特卡羅雜訊和收益等價性預測一致。對於任何ρ > 0 ,間隙均為嚴格正值。沒有一個單元格的偏差超過蒙特卡羅噪音的下限,這清晰地驗證了整個參數空間中的關聯原理。

(2) ρ的駝峰形狀。對於固定的n ,間隙首先隨著ρ的增大而增大,在ρ = 0.7–0.8附近達到峰值(對於較小的n ) ,在ρ = 0.5–0.6附近達到峰值(對於較大的n ) ,然後在ρ = 0.9處下降。極端親和力下降反映了所有估值向共同價值的收斂:當\rho \approx 1 ρ ≈ 1 時, v_{(2)}^{\text{aff}} v aff ( 2 )和\beta_{\text{aff}}(v_{(1)}^{\ text { affaff } ) aff \ text v . Z驅動,開放格式的資訊優勢消失了。

(3) n隨n單調遞減。對於固定的ρ > 0 ,差距隨n的增加而減少:當 ρ = 0.5時,差距從 27.7% ( n = 2 )下降到17.2% ( n = 5 ) 、 14.0 % ( n = 10 )和 9.8% ( n = 20 ) 。隨著競標者數量的增加,競爭已經使v(2)接近v ( 1 ) ,因此開放式模式帶來的額外收益相應減少。

(4) 實際參數的穩定範圍。對於與多用途電動車 (MEV) 市場最相關的參數範圍( n ∈ [ 5 , 10 ] , ρ ∈ [0.3, 0.7 ] ) ,差距穩定在10 %–18%。這種穩定性具有實際意義:這意味著建構者無需精確估計n或ρ即可得出結論,即格式選擇至關重要。

美元解讀。為了將百分比差距轉化為美元金額,我們將其應用於觀察到的賄賂總額。當n = 5且ρ = 0.5 時,應用於觀察到的 1.013 億美元賄賂金額的 17.2% 差距意味著,如果採用密封投標而非遞增式拍賣,將損失約 1740 萬美元的收入。即使在保守估計下( n = 10 , ρ = 0.3 ) ,9.9% 的差距也相當於 1000 萬美元。這些估計值應被視為上限:它們假設投標者對稱且實施成本為零。儘管如此,在樣本期內 1000 萬至 1800 萬美元的差距仍然足以促使建築商考慮重新設計模式。

5. 拍賣主辦單位的實用指南

理論和實證結果為希望透過拍賣能最大化收益的建築商提供了一種具體方法。

- 如果ρ > 0.2且對拍賣人的信任度較高,則使用英語或 SPSB 格式。這是主要建議。對於任何正相關關係,關聯原則保證英語和 SPSB 格式嚴格優於 FPSB 和荷蘭語格式。當ρ = 0.5時,收益可達 14%–28%。當延遲是關鍵約束條件時,SPSB 優於英語:它只需要一次密封投標,而無需實時遞增時脈。然而,SPSB 容易受到托兒競價的影響,因此只有在機制透明實現的情況下才應部署,例如透過可驗證的鏈上合約。英語拍賣透過公開價格揭露來降低這種風險,但引入了串通漏洞。

- 如果 ρ ≈ 0 、串謀風險高或延遲至關重要,則應使用 FPSB 或荷蘭式拍賣。在近乎獨立的情況下,收益等價性成立,且拍賣格式的選擇不會對預期收益產生實質影響。 FPSB 消除了即時策略互動,降低了重複參與者之間出現默契串謀的風險,這在 MEV 市場中是一個現實存在的問題,因為在這些市場中,同一批精明的搜尋者會反覆競爭。荷蘭式拍賣在策略上與 FPSB 等效,並且具有速度優勢。

- 在多用戶價值(MEV)環境下,應避免採用全額付費模式。儘管在對稱的IPV(參與者間價值)下,理論上收益相等,但我們的模擬結果表明,一旦考慮關聯因素,FPSB(參與者間價值)的收益將比全額付費模式高出40%至120%。該機制要求所有參與者無論結果如何都必須支付出價,這導致搜尋者大幅降低出價,而總的收益缺口足以彌補失敗競標者的貢獻。

- 對不同類型的MEV應用不同的機制。競爭參數(n , ρ )在不同MEV類別間差異顯著。三明治攻擊的n值約為10-20 , ρ值接近1 ,使其位於收益曲面的非單調區域附近,在該區域內,高關聯性實際上會抑制收益;FPSB/Dutch策略可能更受青睞,且重複遊戲帶來的串謀風險最高。清算和裸套利的n值約為2-5 , ρ值適中,在該參數區域內,關聯性原則預測開放式格式可帶來最大收益。採用分段式方法,將不同類型的MEV路由到不同的機制,其效能可以優於任何單一的統一格式。

6. 局限性

本文假設競標者是對稱的,這可能高估了有效競爭程度。有效競標者數量n和關聯參數ρ被視為外生變數;在均衡狀態下,形式變更可能會吸引更多參與者並改變這些參數。為了便於處理,模型將 MEV 類型合併;一個自然的擴展是估計特定類型的參數,並分別對每種 MEV 類別進行收入模擬。對數常態分佈的設定是一種有意為之的簡化:經驗分佈在左尾略微呈現峰值過高,並且四種 MEV 類型可能具有不同的分佈參數。美元估算假設建造商可以零成本實施遞增式定價,忽略了延遲和通訊開銷,而這些因素可能更有利於密封投標機制的簡潔性。