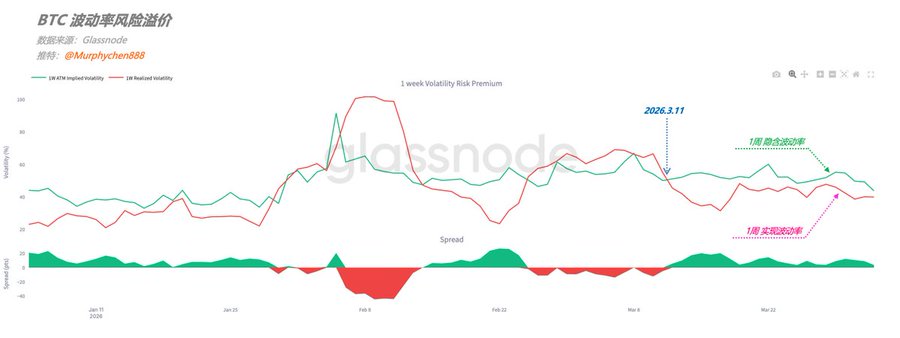

在 Glassnode 最新的週報中,與我在“一場尚未爆發的平衡博弈”推文中的觀點完全一致(見引文)。 有意思的地方,就是不同的視角,卻相互印證。我以“籌碼結構”為基礎,而Glassnode團隊用的是期權衍生品。 週報的原文鏈接如下:insights.glassnode.com/the-wee...… 可能有些中文區的小夥伴對研報中的英文表述不是很理解,這裡我可以簡單做些解釋和說明: 🚩 圖1:是1周隱含波動率(IV,綠線)與1周實現波動率(RV,紅線) 的對比。 目前IV遠高於RV,這意味著期權很貴,交易員通過支付高溢價來對沖風險或押注大行情,但實際上BTC在這一週的動靜並不大。 從圖上看,這種“基差”已持續了三週;也就是說,雖然市場表面風平浪靜,但交易者內心是擔心/焦慮的。這種“高價買保險”的行為體現了大家對行情缺乏信心。 🚩 圖2:是Gamma暴露(GEX);我們關注的重點在那些紅色的柱狀圖,即做市商的負Gamma區域。 當BTC價格下跌時,負Gamma狀態的做市商,為了保持中性頭寸,不得不賣出更多的BTC現貨或期貨。 他們的對沖行為會放大市場波動。而當前負Gamma主要都集中在$58,000-$66,000這個區間。 我們把2個數據結合在一起看,可以總結如下: 目前的BTC市場處於一種“脆弱的平衡”中。因為期權定價過高且做市商處於負Gamma狀態,一旦有點利空把價格引到敏感負Gamma區間,就會點燃“火藥桶”。 前期被壓制的波動,會比預期釋放的更快、更急。 twitter.com/Murphychen888/stat...

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享