原創 | Odaily 星球日報(@OdailyChina)

作者|Azuma(@azuma_eth)

行情持續低迷,基金擺爛、協議關停、大戶沉默、散戶流血……似乎業界從上到下都在虧錢。但即便是在如此冷淡的市場環境下,仍有極少數項目的印鈔機正在轟鳴。

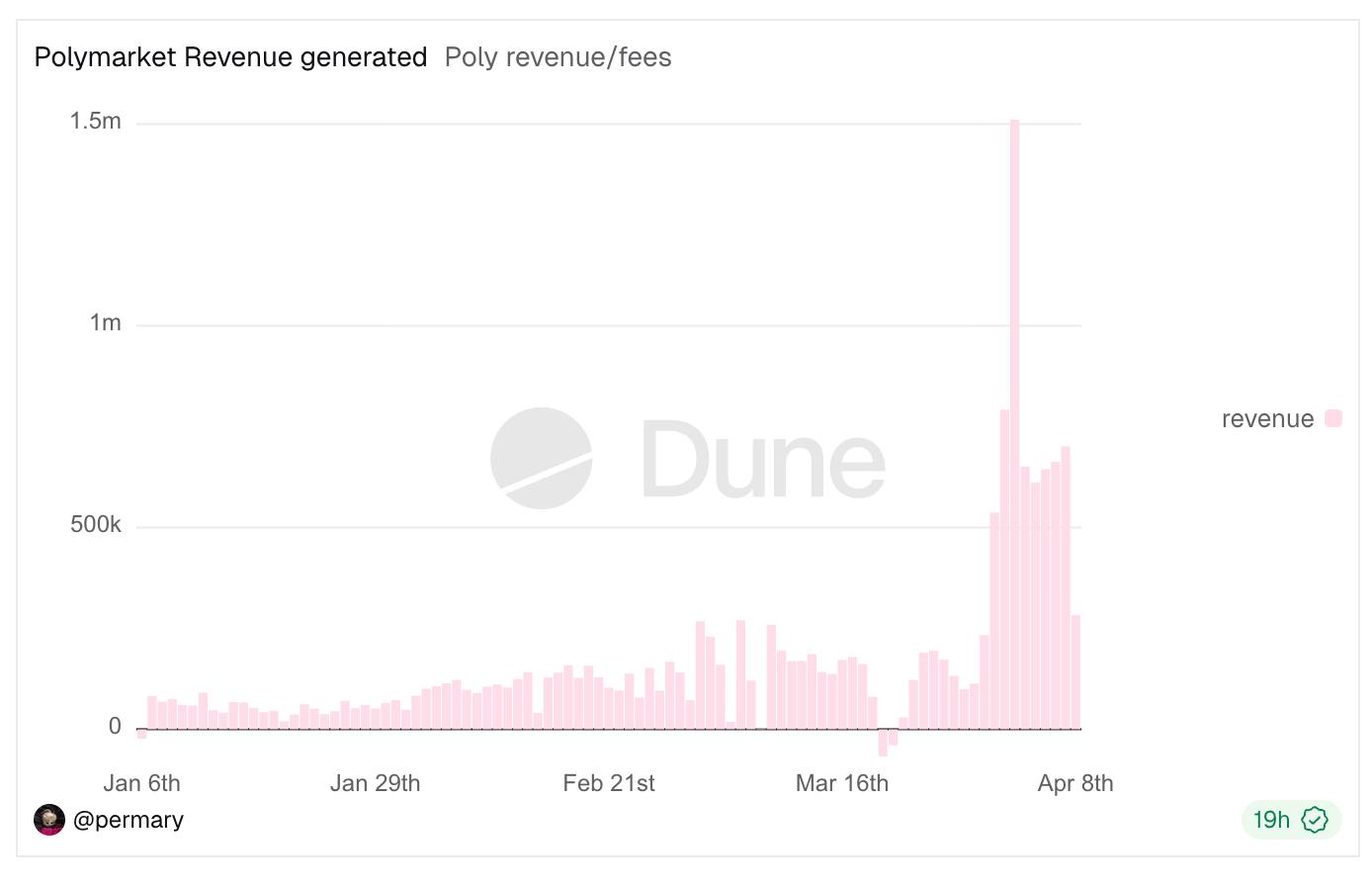

最新的案例是徹底打開了手續費閘門的 Polymarket。自近期擴大手續費範圍並修改手續費公式(推薦閱讀:《硬核拆解Polymarket手續費公式:90+%的極端費率是怎麼蹦出來的?》)以來,Polymarket 的營收能力已大幅躍升;截至發稿前,Polymarket 的手續費總收益已超 2400 萬美元,4 月 2 日單日更是創下 150 萬美元的日收益記錄。

以此為契機,筆者翻了翻 Defillama 上的收益排行榜,想要看看在熊市中都有哪些業務仍在不斷賺錢,而結果卻讓人相當意外:上榜項目的核心業務及營收來源都相當清晰,甚至可以說是“簡單”。

如上圖所示,相信大部分深耕加密市場的玩家即便不看答案,也能夠猜出其中的大多數名字,可能還很清楚它們到底是做什麼的。但當這些名字整齊地擺在一起時,我卻突然意識到,這些賺錢業務的主要收益來源都高度趨同,甚至於基本可以用兩個大類進行概括:一是利差,二是交易稅(手續費)。

首先是利差,本質上這是在做“資金中介”,其核心邏輯是以相對較低的成本來吸收資金,同時以相對較高的收益去部署資金,利用時間來逐步積累收益與成本之間的差值 —— 此類業務的收益取決於資金沉澱的規模以及時長,規模越大,時間越長,收益越高。

Tether、Circle 等穩定幣發行商均屬此類,其主要收入源於將儲備金部署至美債等資產後的生息,成本則主要在於向合作方及用戶發放的補貼,二者之間的差額便是收益;Aave 等借貸協議亦屬此類,利差即相對較高的借款利率與相對較低的存款利率之間的差值;Lido 等流動性質押服務(LST)服務也不例外,其會從 ETH 的原生質押獎勵中扣留一定比例作為服務費,這同樣屬於利差。

其次是交易稅,這一類型的業務更好理解,只要有交易相關活動(含代幣創建)發生,業務主體便能以手續費的形式在單次活動中“抽稅” —— 此類業務的收益取決於單次活動的交易規模以及活動頻次,規模越大,頻次越高,收益越高。

無論是主打合約交易的 Hyperliquid、EdgeX,主打事件交易的 Polymarket,主打 Meme 交易的 pump.fun、GMGN、Axiom、four.meme,主打現貨交易的 Aerodrome、Jupiter、Phantom(主要收益源於錢包前端的 Swap 費用),抑或是主打 NFT 交易的 Courtyard、Fragment(這一類居然還能上榜,屬實意外),其最主要的收益來源都是交易稅。

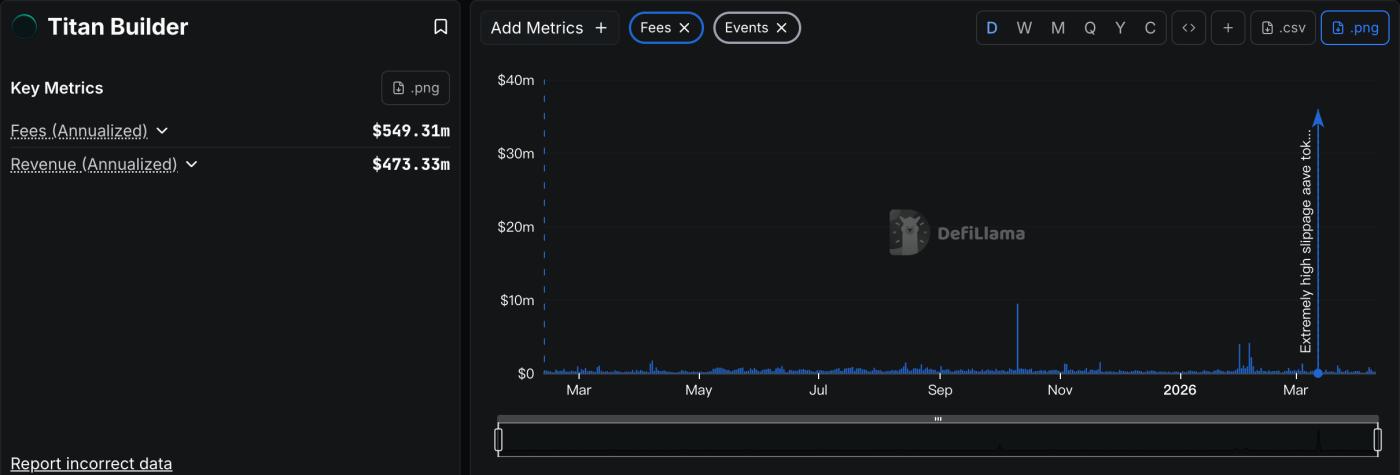

排行榜中僅有的幾個特殊案例是 Grayscale、Chanilink 以及 Titan Builder。Grayscale 放在這多少有些奇怪,其核心收益來自於 ETF 及基金的管理費 ,本質上是個聚焦加密貨幣市場的傳統資管業務;Chanilink 倒是很值得一提,其主要收益來自於項目調用預言機所支付的數據服務費(一定意義上也能歸類於交易稅),這更像是個 To B 的鏈上 SaaS 業務,但如你所見,這條路徑的馬太效應會比其他賽道更顯著;Titan Builder 則純屬偶發現象,這是家區塊構建服務商,正常情況下算不得什麼暴利生意,之所以上榜是因為 Titan Builder 在上個月的鉅額 AAVE 交易被夾事件中吃到了最大一塊肉 (詳見《5000萬USDT換回3.5萬美元AAVE:災難如何發生?》)。

Odaily注:看看什麼叫三年不開張,開張吃三年。

所以結論已經很清晰了。熊市中依舊持續賺錢的項目,並不是那些追求複雜機制和高風險機會的項目,而是那些能夠憑藉簡單、清晰的收益模型持續運作的業務。在依然動盪的加密貨幣市場,更簡單的收益模型卻呈現出了更強大的韌性,更抗得住市場波動的考驗。

但收益模型更簡單,絕不意味著這些業務本身“更好做”,恰恰相反,簡單的收益模型背後,隱藏著往往更為複雜的產品服務和精細的運營管理,這才是上榜的頭部玩家們真正“卷”出了差異的地方。從交互設計,到流動性累積,到風險管理,再到用戶的溝通反饋……想要在激烈的存量市場競爭中嶄露頭角,就必須在產品與服務上投入更多的心血。

加密貨幣的寒冬仍未結束,真正能夠存活甚至盈利的項目,往往是那些將簡單的收益模型與複雜的產品服務靈活結合的項目。或許,這就是穿越牛熊的長效密碼。