美國勞工統計局(BLS)將於週五公佈3月份消費者價格指數(CPI)數據。預計該報告將顯示通脹大幅上升,主要原因是美國和以色列聯合襲擊伊朗後原油價格飆升。

預計3月份CPI將上漲0.9%,高於3月份的0.3%漲幅;年度CPI預計將從2月份的2.4%攀升至3.3%,創下自2024年5月以來的最高水平。剔除波動較大的食品和能源價格的核心CPI預計月度漲幅為0.3%,年度漲幅為2.7%。

自2月28日中東衝突爆發以來,西德克薩斯中質原油(WTI)價格已上漲約40%,即便在本週早些時候美伊宣佈達成為期兩週的停火協議後價格出現大幅下跌之後,其漲幅依然不減。3月份,WTI價格上漲近50%,從每桶約67美元上漲至月底接近100美元。

道明證券分析師在預測通脹數據時表示:“近期原油價格飆升將是CPI環比上漲0.9%的主要因素。3月份同比漲幅將躍升近1個百分點至3.3%,創兩年新高。”

他們補充道:“核心通脹目前不會受到石油衝擊的影響,環比上漲0.27%。我們預計關稅傳導效應將繼續發揮作用,推高商品價格。超核心通脹率可能維持在0.3%的穩定水平。”

下一份CPI數據報告將包含哪些內容?

3月份的CPI數據將反映高油價對通脹的影響,這並不令人意外。即使3月份的年度CPI通脹率如預測般上升3.3%,如果投資者仍然相信油價會大幅下降,並且中東地區能夠達成永久停火協議,使霍爾木茲海峽保持暢通,那麼他們可能會認為這只是暫時的上漲。

然而,停火能否持續以及伊朗在和平協議中保留對霍爾木茲海峽控制權的條件日益不明朗,令局勢更加複雜,也使人們對油價能否持續回落產生懷疑。因此,中東局勢的發展,而非3月份的CPI數據本身,更有可能影響通脹預期。

美聯儲3月份會議紀要顯示,許多政策制定者已經推遲了潛在降息的時間,這反映出他們仍然擔心通脹可能會比預期更具持續性。

事實上,絕大多數人指出,價格壓力可能會在更長時間內保持高位,尤其是如果油價上漲的影響範圍更廣的話。

BBH分析師表示:“只要剔除能源價格後的基本通脹保持可控,美聯儲就可以忽略油價衝擊,並在美國勞動力市場形勢喜憂參半的情況下避免加息。”

美國消費者價格指數報告將如何影響歐元/美元匯率?

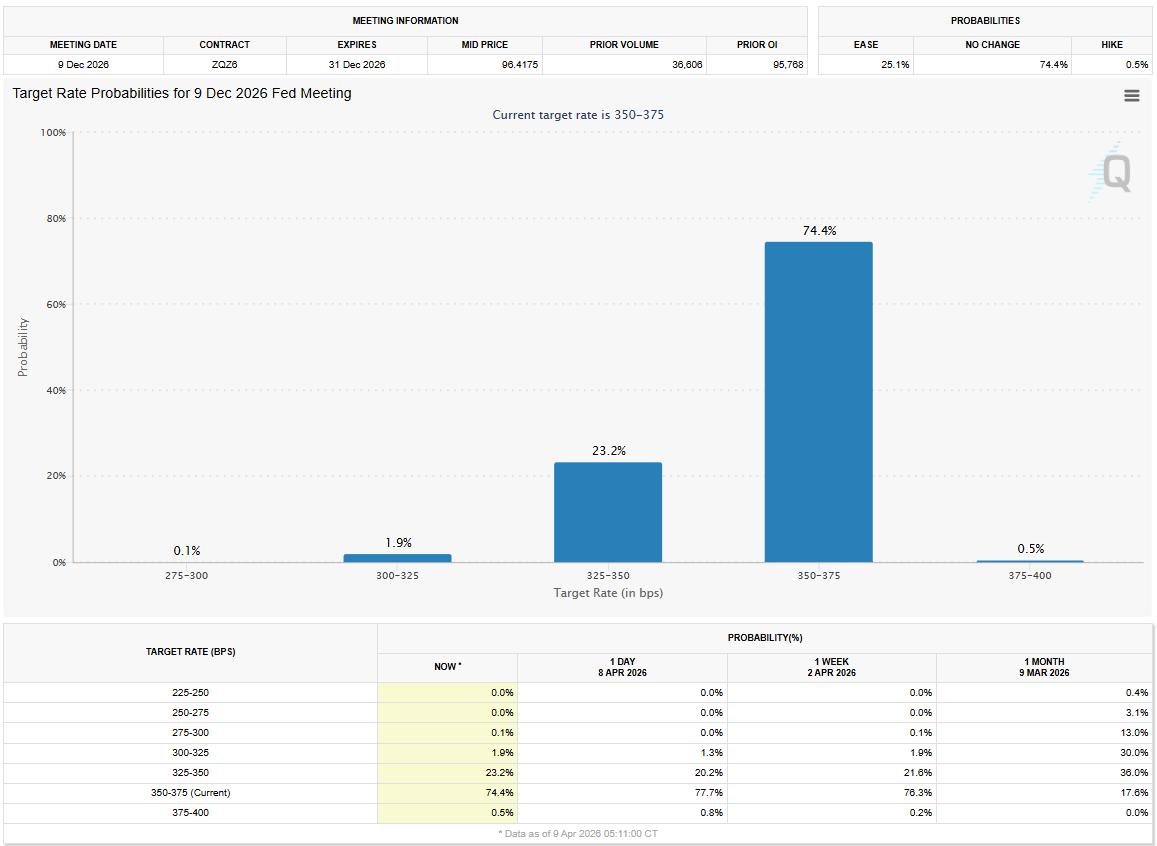

根據 CME FedWatch 工具的數據,目前市場認為美聯儲在年底前將政策利率維持在 3.5%-3.75% 不變的可能性約為 75%,而 3 月 9 日的概率為 17%。

來源:芝商所集團

來源:芝商所集團3月份強於預期的月度CPI數據可能不會對美聯儲利率前景的市場定價產生重大影響。

然而,如果通脹數據持續走高,同時中東衝突再度升級,且市場普遍預期霍爾木茲海峽的海上活動短期內不會恢復到戰前狀態,投資者可能會重新評估美聯儲為應對持續通脹而加息的可能性。在這種情況下,美元可能走強,並迫使歐元兌美元匯率走低。

相反,如果原油價格繼續穩步下降,而不管 3 月份的 CPI 數據如何,美元可能仍將面臨下行壓力,並允許歐元/美元延續反彈勢頭。

總之,3月份的通脹數據不太可能引發市場大幅波動,市場關注的焦點仍然是美伊危機及其對油價的影響。

FXStreet 歐洲交易時段首席分析師 Eren Sengezer 分享了歐元/美元的簡要技術展望。

“歐元/美元的短期技術前景指向看漲。日線圖上的相對強弱指數(RSI)指標自美伊戰爭爆發以來首次突破50,並且該貨幣對突破了持續兩個月的下降趨勢線。”

“2月至4月趨勢的斐波那契50%回撤位在1.1730附近構成下一個阻力位,其次是1.1800(斐波那契61.8%回撤位)和1.1900(斐波那契78.6%回撤位)。下行方面,直接支撐位在1.1650(斐波那契38.2%回撤位)。如果該支撐位失守,技術性賣盤可能會介入,從而導致價格進一步下跌至1.1560(斐波那契23.6%回撤位)和1.1500(整數關口)。”