兩個月,CBRS 從申購到現貨的收益超 300%,那接棒的 Anthropic 與 Polymarket,值得參與麼?

文章作者、來源:MSX

Pre-IPO 賽道,正迎來收益兌現與閉環驗證的下半場。

上週,MSX 麥通首期 Pre-IPO 項目 Cerebras(CBRS)完成了整個行業迄今唯一一次閉環驗證:從 Pre-IPO 申購、IPO 上市到現貨交易全鏈路閉環,以首期申購價 100.35 U 與上市首日高點測算,參與用戶綜合收益率一度超過 300%。

新的標的也隨即接棒。

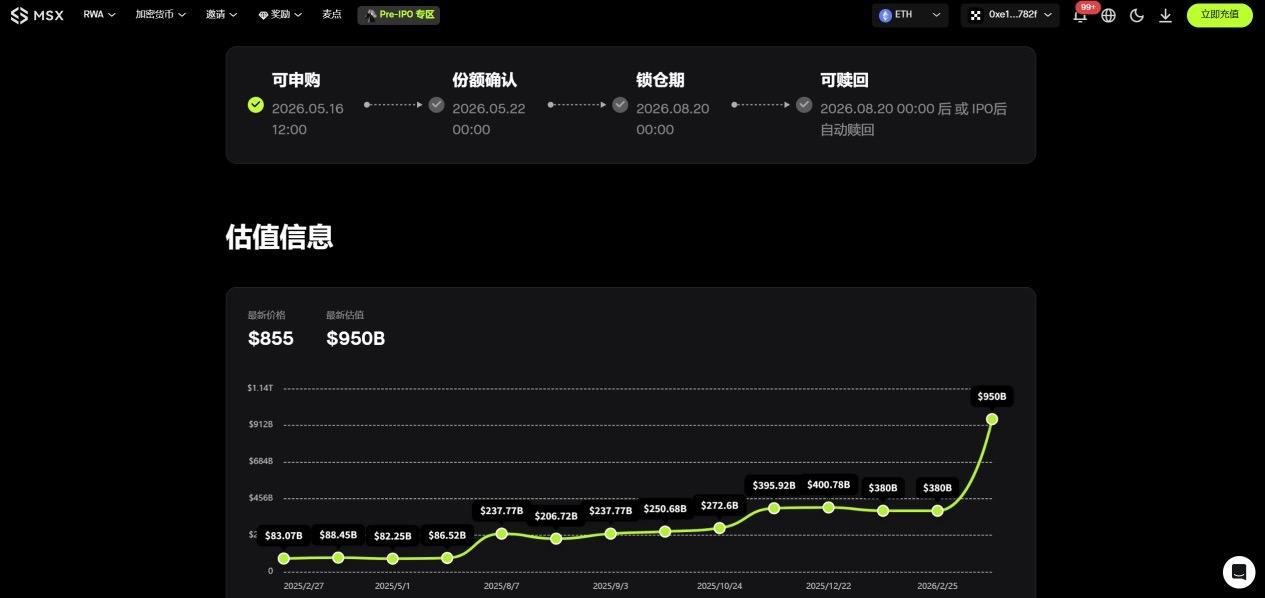

2026 年 5 月 16 日,MSX Pre-IPO 第二期(https://msx.com/ipo?tab=2)正式開放申購,標的為 Anthropic 與 Polymarket——其中 Anthropic 申購價格 855U,對應估值 9500 億美元;Polymarket 申購價格 152U,對應估值 150 億美元。

這不是一次普通的資產上新。對參與過首期 Pre-IPO 的用戶來說,有了 CBRS.M 這個兩個多月完成從申購到上市交易的跑通樣本,也為後續 Pre-IPO 項目提供了更清晰的參照座標。

尤其是 Anthropic 與 Polymarket 這兩個新標的,在過去一年都經歷了 10 倍甚至更高的估值躍遷,也分別代表 AI 時代最受關注的生產力入口,以及預測市場中的事件定價基礎設施,那值得參與麼?

一、Pre-IPO,完成首次「全流程閉環」驗證

過去一段時間,Pre-IPO 肉眼可見地成為鏈上美股與加密交易平臺爭奪的新資產類別。

從 SpaceX、OpenAI、Anthropic,到 Cerebras、Polymarket,頭部非上市公司早已是各類平臺爭相覆蓋的核心標的,它們背後對應的 AI、航天、國防科技、預測市場等全球資本最關注的方向,也代表著普通投資者長期難以直接觸達的優質資產。

這並不難理解。

在傳統金融市場中,類似 Anthropic、SpaceX 這樣的頭部未上市科技公司,早期份額往往被一級市場基金和大型機構瓜分,普通投資者即使看懂趨勢,也很難獲得對應入口,往往只能等到 IPO 或公開交易階段再參與,但到了這一階段,企業估值通常經過多輪上調,投資紅利也已大幅衰減。

所以過去兩個月,從 MSX 麥通在 3 月初推出 Pre-IPO 產品開始,幾乎所有主流交易平臺都開始圍繞熱門非上市公司做產品覆蓋,雖然產品實現邏輯不盡相同,但本質上都是為了滿足用戶對「早期優質資產入口」的需求。

只是,當越來越多平臺進入 Pre-IPO 賽道之後,競爭重點也開始發生變化。

上半場比的是誰能更快覆蓋熱門名字,下半場真正要比的,則是誰能提供更清晰完整的產品鏈路——用戶雖然能以相對低門檻完成申購,但標的真的能在上市後絲滑銜接現貨交易麼,尤其是退出和結算路徑是否明確,平臺是否已經有真實案例驗證?

直到上週 CBRS.M 的出現,在這個節點上提供了一個具體可參照的樣本。

3 月 2 日 MSX 麥通首期 Pre-IPO 開啟後,參與用戶均以 100.35U 的價格參與了 CBRS 的 Pre-IPO 份額申購,而這次 Cerebras 登陸納斯達克的同時,MSX 平臺也在當日上線 CBRS.M 現貨交易,Pre-IPO 用戶持有的資產由此獲得後續交易與退出路徑,按上市首日高點測算,參與用戶綜合收益率一度超過 300%。

這意味著,MSX Pre-IPO 一期驗證的不只是某一個項目的選品能力,更是一整套產品機制,覆蓋申購、持倉、上市、現貨交易、穩定幣結算,全部被放進了一個可執行的鏈路中。

更重要的是,這個樣本出現的時間並不算長:從一期申購到 Cerebras 上市,前後僅兩個多月,Alpha 效應被市場快速放大,也正因為有了這個樣本,Anthropic 與 Polymarket 的上線才不只是「又來了兩個熱門標的」,而更像是連續 Pre-IPO 紅利兌現的開始。

二、Anthropic 與 Polymarket,兩個估值飛昇的「當紅炸子雞」

MSX 麥通 Pre-IPO 二期(https://msx.com/ipo?tab=2)最值得關注的地方,莫過於 Anthropic 與 Polymarket 分別代表著兩個極具代表性的資產方向。

Anthropic 對應的是 AI 時代的生產力入口,Polymarket 對應的是預測市場和事件定價基礎設施,分別是目前「互聯網」和「Web3」行業最熱的賽道扛把子。

尤其是二者都在過去一年迎來了大幅估值躍遷,這也是它們被放在同一期 Pre-IPO 中最有意思的地方。

1.Anthropic:15 個月,從 615 億美元到近萬億美元

首先是大家耳熟能詳的 Anthropic。

除了 Claude Code 帶來的 AI 商業模式想象力之外,過去一年多,Anthropic 在資本市場吸引來的關注,很大程度上也來自其極快的估值躍遷,如果只看數字,這是一條非常陡峭的曲線:

- 2025 年 3 月,Anthropic 宣佈完成 35 億美元融資,投後估值為 615 億美元;

- 2025 年 9 月,估值升至 1830 億美元;

- 2026 年 2 月,又完成 300 億美元融資,估值達到 3800 億美元;

- 而據彭博社等媒體最新報道,其正在進行超 9000 億美元級別的新一輪融資;

也就是說,14 個月時間,Anthropic 從 615 億美元估值一路逼近萬億美元門檻,估值放大約 15 倍,即便放在一級市場最激進的 AI 週期裡,這條曲線也屬於極端樣本。

這背後不只是資本追逐 AI 的熱情,而是 AI 行業的定價邏輯正在發生變化。眾所周知,早期市場關注的是模型能力,隨後關注的是算力儲備、工程效率和商業化速度,而下一階段更核心的變量,正在變成模型能否真正進入企業工作流,成為生產力基礎設施的一部分。

譬如 Claude 最大的優勢,就在於它不再只是一個聊天工具,而是正在進入代碼處理、企業協作和智能代理執行場景,尤其是 Claude Code 等產品的增長,讓 Anthropic 的想象空間從通用 AI 應用進一步延伸到開發者生產力和企業軟件基礎設施。

換句話說,Anthropic 的估值想象力並不只來自「Claude 很好用」,而是來自它可能成為 AI 原生時代的關鍵生產力入口。這也是本期 Pre-IPO 選擇 Anthropic 的核心邏輯之一,它處在 AI 應用層最核心的位置,同時具備強產品心智、強用戶增長、強企業場景滲透和強資本關注度。

當然,Anthropic 是一個典型的高確定性、高關注度、高估值標的,關鍵不只是看當前估值,而是看它是否仍處在長期資本敘事與產業擴張的主線上,特別是在距離萬億美元估值只差一步之遙的節點,後續無論走向 IPO、併購,還是繼續保持私募狀態,Anthropic 的當前估值水平都可能成為市場反覆回看的重要參照錨。

2.Polymarket:預測市場從 Crypto 應用走向信息定價層

與 Anthropic 相比,Polymarket 的故事更偏 Crypto 原生,但它的想象空間並不侷限於加密行業。

Polymarket 核心應用場景,是讓用戶通過市場價格表達對現實世界事件結果的判斷,譬如政治選舉、宏觀政策、體育賽事、地緣衝突、科技產品發佈、監管結果,都可以被轉化為可交易的概率。

這與傳統金融市場裡的股票、債券、商品不同。過去市場理解現實事件,主要依賴媒體報道或民調/研究報告。但這些信息往往存在滯後、偏見或噪音,預測市場的特殊之處在於,它讓不同參與者把判斷直接轉化為價格,形成一個實時變化的概率信號。

值得一提的是,它和 Anthropic 一樣,也經歷了一波快速的估值躍遷:

- 2024 年,Polymarket 完成 7000 萬美元融資;

- 2025 年 6 月,完成 2 億美元融資,估值超 10 億美元;

- 2025 年 10 月,紐交所母公司 ICE 投資最高 20 億美元,對應約 80 億美元估值;

- 2026 年 4 月,Reuters 援引 The Information 報道稱,Polymarket 正洽談 4 億美元融資,估值約 150 億美元;

也就是說,在不到一年時間裡,Polymarket 從 10 億美元級別估值,快速躍升至 150 億美元級別。相比傳統意義上的 Crypto 應用,這已經不只是交易量或用戶增長的故事,而是預測市場這一新型信息基礎設施被重新定價的過程。

這也是 Polymarket 在過去幾年中持續受到關注的原因,它既是 Crypto 原生應用,又天然連接現實世界事件,隨著市場持續擴大,Polymarket 有機會從一個加密應用,進一步演化為現實世界事件的定價基礎設施。

所以 Anthropic 與 Polymarket 雖然所處行業不同,但都已成為各自方向中最具代表性的頭部資產之一,且過去一年經歷了極快的估值躍遷,這也正是 MSX Pre-IPO 二期將二者並列的底層邏輯。

三、Pre-IPO 不是隻有入口,更要有出口

回到 Cerebras 案例,它之所以值得在二期上線前被再次提及,並不是因為每一個 Pre-IPO 項目都可以複製 CBRS.M 的短期漲幅,而是因為它驗證了 Pre-IPO 產品最底層的一個問題:能否完成從認購到退出的閉環。

畢竟對用戶來說,Pre-IPO 提供的低門檻參與入口很有幫助,但能不能保證完成從申購到退出的退出閉環,更關鍵。

CBRS.M 的完整鏈路證明,MSX Pre-IPO 並不是簡單提供一個「概念份額」,而是圍繞認購、持倉、上市、現貨交易和穩定幣結算建立了一套可落地的產品機制,用戶可以在標的上市後選擇繼續持有,也可以通過現貨市場完成交易退出。

這也是 Pre-IPO 產品區別於單純合成資產或價格競猜的關鍵所在,它能在標的上市、轉換或贖回時,為用戶提供清晰、可執行的路徑,像 MSX 麥通 Pre-IPO 二期也延續了相對清晰的退出安排——根據產品規則,用戶除參與申購外,後續還可關注兩個關鍵節點:

- 其一,若標的後續完成 IPO,則將按照平臺規則進入 IPO 後自動贖回 / 轉換流程;

- 其二,若標的在此之前尚未 IPO,用戶也可在 2026 年 8 月 20 日 00:00 後,根據平臺規則申請贖回(具體執行方式以 MSX 平臺頁面規則為準);

這套設計的意義在於,它並不只是給用戶一個「買入故事」,而是在認購之初就把後續退出路徑納入產品結構之中,對於 Pre-IPO 這樣天然週期更長、信息不確定性更高的資產而言,清晰的贖回與轉換規則,本身就是用戶判斷平臺可信度的重要部分。

從這個角度看,CBRS.M 的 Alpha 效應不是一個孤立事件,而是整個行業 Pre-IPO 產品能力的一次外部驗證,因此麥通 Pre-IPO 二期的 Anthropic 與 Polymarket,則在於在此基礎上,把這種資產邊界進一步打開:從 AI 芯片基礎設施,延伸到 AI 應用入口和預測市場基礎設施。

客觀地講,當高質量標的、清晰退出路徑和穩定幣交易體驗結合後,Pre-IPO 有機會成為鏈上美股生態的重要增量入口,畢竟它既能滿足用戶參與早期優質資產的需求,也豐富了 RWA 交易平臺的資產層次。

更值得注意的是,MSX Pre-IPO 二期並不只是上線了 Anthropic 與 Polymarket 這兩個高關注度標的,在價格和估值層面也具備一定吸引力。

從目前市場上可觀察到的同類 Pre-IPO 報價來看,Anthropic 與 Polymarket 已經成為多家平臺爭相覆蓋的熱門非上市資產,但不同平臺之間的報價、交易形式和底層結構存在明顯差異,有的平臺以現貨形式交易,有的平臺以合成資產或永續合約形式提供價格敞口,對應到用戶實際參與時,看到的不只是「有沒有這個標的」,更是「以什麼價格參與」。

在這一點上,MSX 二期給出的 Anthropic 申購價格為 855U,對應平臺本期認購估值 9500 億美元;Polymarket 申購價格為 152U,對應平臺本期認購估值 150 億美元,相較於目前市場上部分同類平臺的報價和估值錨,MSX 在兩個標的上的申購價格均處於相對更低區間,仍然為用戶提供了相對更具吸引力的入場價格與清晰的產品結構,對於 Pre-IPO 這類天然高波動、高關注、高估值彈性的資產而言,入場價格本身就會直接影響後續風險收益比。

總的來看,Cerebras 讓鏈上 Pre-IPO 完成了第一次真正意義上的驗證。

它證明的不只是某一個標的的選品判斷,而是整套產品機制的可行性,從申購、持倉、上市、現貨交易到最終的穩定幣結算,這條鏈路第一次在頂級科技股 IPO 場景下被真實跑通,也讓大家第一次更直觀地感受到,類似 Cerebras 這類早期優質資產入口一旦被鏈上化,其收益彈性與想象空間並不亞於任何一種鏈上原生資產。

但真正決定 Pre-IPO 長期價值的,從來不是某一個項目的短期表現,而是平臺能否持續找到具有時代代表性的優質標的,並將其轉化為普通用戶可以參與的產品入口。

這一點,比 300% 更難複製,也比任何單一收益數字都更值得關注。

Anthropic 與 Polymarket 的到來,是 MSX Pre-IPO 給出的第二份答卷,至於它能不能繼續經得起驗證,也給出近乎滿分的回答。

答案交給市場。