撰文:趙穎

來源:華爾街見聞

兩大通脹下行催化劑正同步發酵,為美聯儲主席沃什在本週聯邦公開市場委員會(FOMC)會議上轉向鴿派提供了充分依據。

據追風交易臺,花旗研究在 6 月 15 日發佈的報告,霍爾木茲海峽計劃重新開放將推動油價下行,消除能源價格對通脹的上行風險;與此同時,上週公佈的核心 CPI 數據明顯偏冷,月環比僅錄得 0.21%。

上述兩項進展疊加,使得美聯儲維持鷹派立場的理由進一步削弱,最終降息路徑重新被擺上檯面。

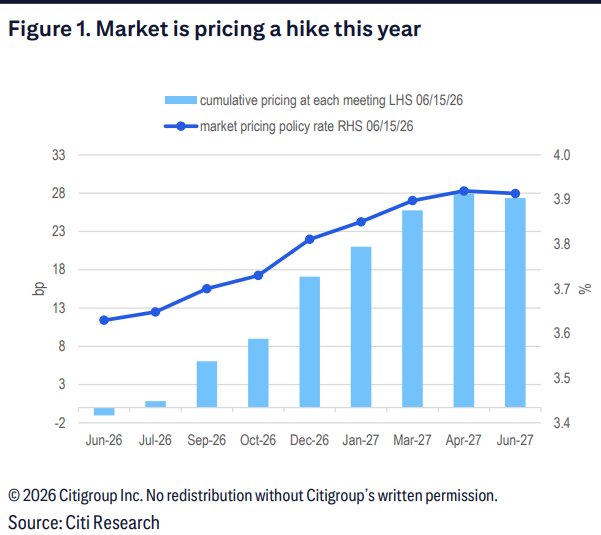

對市場而言,這一判斷具有直接的定價含義。兩年期美債收益率較一週前已下行約 13 個基點,但仍較 2 月水平高出逾 60 個基點。市場目前對加息的定價仍有壓縮空間,對降息的定價亦有進一步提升的餘地。

能源價格壓力消退,通脹上行風險鈍化

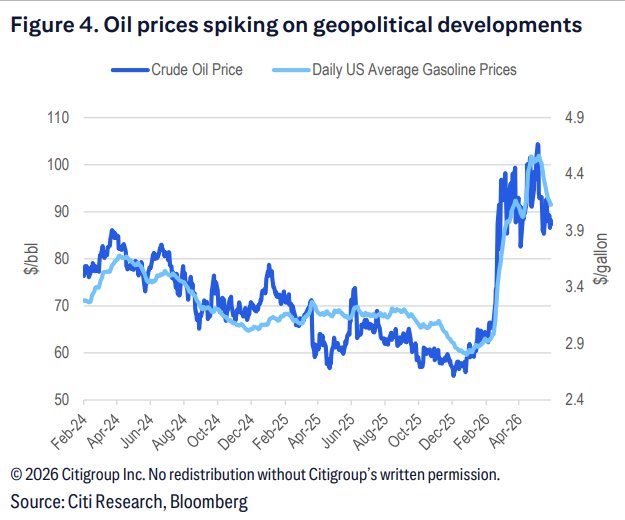

霍爾木茲海峽重新開放的預期是本輪鴿派邏輯的核心驅動之一。一旦海峽恢復通行,原油供應增加將帶動油價及其他能源價格走低。

汽油價格已連續一個月下行,全國均價從約每加侖 4.50 美元降至 4.00 美元,花旗預計後續將跟隨其他能源品種進一步回落。這一趨勢將在未來數月內帶來至少數個月的負值整體通脹讀數,並促使美聯儲官員將能源價格的定性從「通脹風險」轉向「中性乃至通縮因素」。

核心 CPI 降溫,通脹指標分化加劇

在核心通脹層面,儘管 5 月核心 PCE 預計仍將維持強勁,但核心 CPI 已呈現明顯降溫跡象,月環比僅錄得 0.21%。

核心 PCE 在當前各類通脹指標中已日益成為「異類」——截尾均值 PCE 與核心 CPI 均更接近目標水平,且下行趨勢更為清晰。這一分化正在被市場和美聯儲官員越來越廣泛地認識到,亦為鴿派立場提供了數據支撐。

FOMC 鷹派調整已被充分定價,鴿派表態存在上行空間

報告預計,本週 FOMC 聲明將刪除「寬鬆偏向」措辭,利率點陣圖中位數亦將顯示今年維持利率不變。然而,上述鷹派調整已被市場充分預期,並不構成新的信息增量。

真正的變量在於沃什的措辭取向。結合霍爾木茲海峽重開的最新進展以及核心通脹的降溫趨勢,沃什在本次會議上釋放鴿派信號的風險正向上傾斜。若其措辭較預期更為溫和,則市場對降息路徑的重新定價或將加速推進。

美債收益率仍有下行空間,市場定價存在調整餘地

從市場定價角度看,報告認為當前利率期貨對加息的隱含概率仍偏高。兩年期美債收益率雖已較一週前下行約 13 個基點,但相較 2 月水平仍高出逾 60 個基點,顯示市場尚未完全消化通脹風險緩解的影響。

隨著此前支撐鷹派預期的通脹上行風險逐步消散,市場有望進一步壓縮加息定價、同步提升降息定價,美債收益率仍存在下行空間。